- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ニュージーランド、インフレ鈍化確認も中銀の利下げ前倒しは見通しにくい

- Asia Trends

-

2024.01.24

アジア経済

アジア金融政策

ニュージーランド経済

為替

ニュージーランド、インフレ鈍化確認も中銀の利下げ前倒しは見通しにくい

~NZドル相場は今後も米FRB、日銀の動きなど外部環境に左右される展開が続くと予想される~

西濵 徹

- 要旨

-

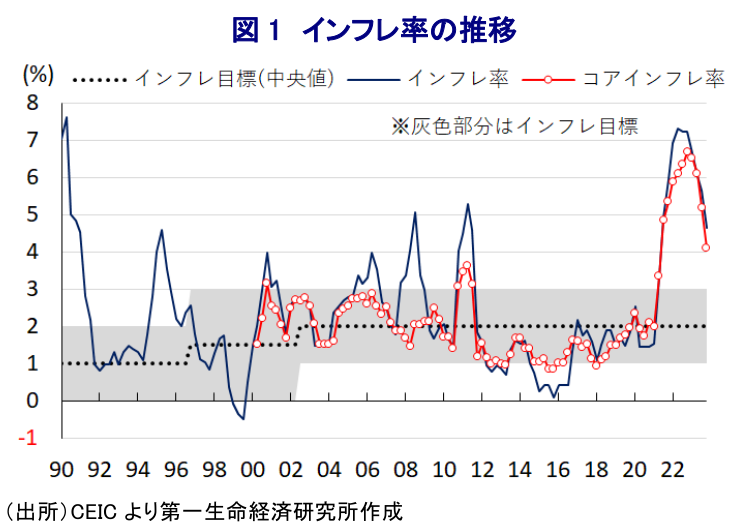

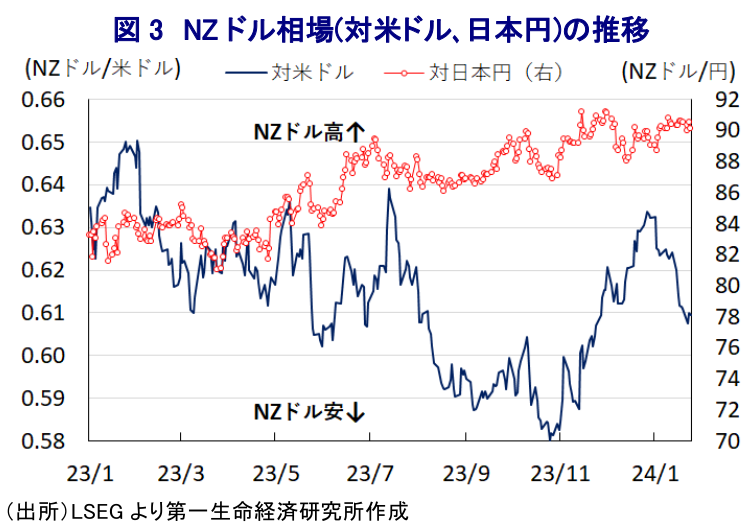

- ニュージーランド経済を巡っては、内・外需双方に下押し要因が山積するなかで景気は頭打ちの様相を強める展開が続く。こうした状況を受けて昨年10月の総選挙では政権交代が行われ、ラクソン政権の下で政策方針の大転換が図られている。昨年以降は商品高と米ドル高の動きが一巡するなどインフレ要因が後退するなか、昨年10-12月のインフレ率は前年比+4.66%、コアインフレ率も同+4.09%とともに2年半ぶりの水準に鈍化している。足下の動きは中銀見通しを下回るが、サービス物価や非貿易財を中心にインフレ圧力がくすぶるなどインフレ収束と判断するのは時期尚早である。先月には中銀法改正により中銀の責務は物価安定のみに変更されているものの、中銀が利下げ時期の前倒しに動くとは見込みにくい。他方、NZドル相場は米FRBや日銀の動きなど外部要因に左右されるなか、先行きも同様の展開が続くであろう。

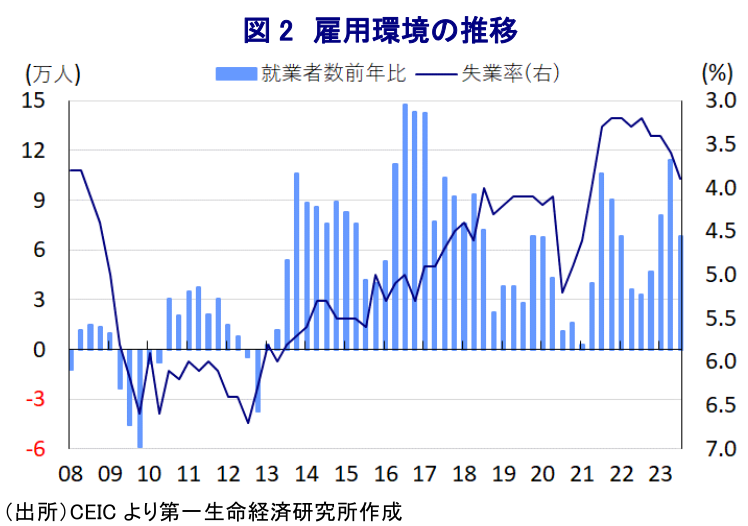

足下のニュージーランド経済を巡っては、一昨年来の商品高や国際金融市場における米ドル高に伴う通貨NZドル安も重なりインフレが上振れし、中銀は物価と為替の安定を目的とする断続利上げを余儀なくされて物価高と金利高の共存状態が長期化している上、利上げにより不動産市況は調整してバランスシート調整圧力に晒されるなど、内需を取り巻く環境は厳しさを増す展開が続いている。他方、最大の輸出相手である中国経済の減速懸念に加え、コロナ禍からの世界経済をけん引してきた欧米など主要国景気も頭打ちの様相を強めるなど外需を取り巻く環境は厳しさを増しており、内・外需双方で不透明感が高まるなかで景気は頭打ちしており、昨年7-9月はマイナス成長に陥るなど勢いを欠く展開をみせる(注 )。このように経済を巡る状況は厳しさを増すなか、昨年10月に実施された総選挙を経て政権交代が行われ、中道右派の国民党のラクソン党首が首相に就任するとともに、6年間に亘る労働党政権下での政策運営から大幅な転換が図られる見通しとなっている(注 )。他方、インフレ昂進を促した商品高や米ドル高の動きが一巡するなかで昨年以降のインフレは頭打ちの動きを強めており、中銀は昨年7月に約2年に及んだ利上げ局面を休止させるとともに、その後は根強いインフレ圧力に警戒感を示しつつ、景気が下振れする動きをみせるなかで様子見姿勢を維持してきた(注 )。さらに、その後も世界経済の減速懸念を追い風に商品市況は頭打ちするとともに、米ドル高圧力も落ち着きをみせるなどインフレ要因の後退に繋がる動きがみられるなか、昨年10-12月のインフレ率は前年同期比+4.66%と前期(同+5.65%)から一段と鈍化している様子が確認されている。インフレ率は依然として中銀目標(2±1%)の上限を上回る推移が続くも2年半ぶりの水準となるとともに、前期比も+0.48%と前期(同+1.79%)から上昇ペースも鈍化するなど消費財関連を中心にインフレ圧力が後退していることが影響している。また、食料品やエネルギーを除いたコアインフレ率も前年同期比+4.09%と前期(同+5.20%)から鈍化して2年半ぶりの伸びとなっている上、前期比も+0.89%と前期(同+1.31%)から上昇ペースが鈍化する動きが確認されるなど全般的にインフレ圧力が後退している様子がうかがえる。なお、中銀は昨年11月の定例会合の際に公表した最新の見通しにおいて、10-12月のインフレ率が前年同期比+5.0%に鈍化するとともに、今年後半に目標域に回帰するとの見方を示しているが、足下においては見通しをわずかに下振れしている様子がうかがえる。他方、依然として雇用を取り巻く環境に底堅さがみられることを反映してサービス物価に上昇圧力がくすぶるほか、住宅関連をはじめとする非貿易財にもインフレ圧力がくすぶる動きが確認されるなど、インフレが収束していると判断するのは時期尚早と捉えられる。また、ラクソン政権は公約に中銀の付託権限の縮小(労働党政権下で物価安定と雇用最大化に変更されたものを物価安定のみとするもの)を掲げたなか、先月に議会は中銀法を改正して中銀の責務は物価安定のみとする決定がなされるなど、中銀は物価安定のみに注力することが可能となっている。よって、足下のインフレが鈍化のペースを強めていることを勘案すれば中銀が追加利上げに動く可能性は後退していると判断出来るものの、中銀が最新の見通しにおいて利下げに転じるのは2025年初旬と想定している状況が前倒しされる可能性は低いと見込まれる。昨年末にかけてのNZドル相場を巡っては、米FRB(連邦準備制度理事会)による利下げ観測を反映した米ドル高圧力の後退を受けて米ドルに対して底入れしたものの、足下では米ドル高の再燃や中国経済の減速懸念の高まりを受けて上値が抑えられるなど、外部環境に晒されやすい展開が続いている。先行きも米FRBの動向に揺さぶられる展開が続くことは避けられない一方、日本円に対しては金融政策の方向性の違いを反映して底堅い動きが続いているが、先行きは日本銀行の政策運営の動向に左右されるなど外部環境如何の展開が続くと予想される。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹