- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2024年はどうなるか?

- 要旨

-

2024年の未来年表をつくってみた。その中で、米大統領選挙がどうなるかは、おそらく日本の大きな影響を及ぼす。株式市場では、意外なほど株価上昇に追い風になりそうな材料が多い。新NISA、米利下げなどである。国内は、賃上げによる脱デフレが一層明確になる。その一方で、人手不足はより深刻化するという問題も顕在化しそうだ。

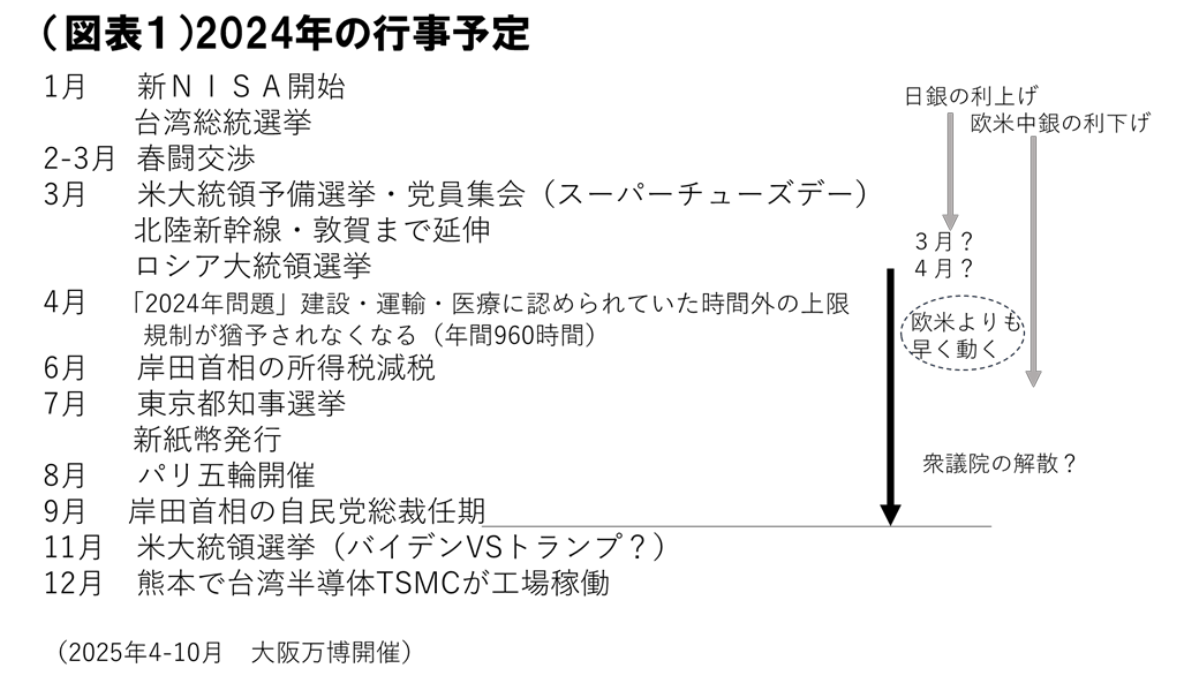

未来年表

2023年末になると、多くの人の関心が来年の経済動向に向かう。成長率もさることながら、どんなテーマが話題になりそうかも関心の的になるだろう。「2024年がどんな年になるか?」ということを見通すのは、現在、予想されている主要イベントを時系列で並べてみるだけで相当に多くのことが推論できる。論より証拠で、イベントを並べた未来年表をみてほしい(図表1)。

まず、2024年はオリンピック・イヤーであり、五輪開催の年は「米大統領選挙」が行われる。これが、2024年の最大イベントであろう。現職バイデン大統領が再選を目指す。共和党候補は、3月の予備選・党員集会の集中するスーパー・チューズデーに明らかになる公算が高い。もしも、前職のトランプ氏が大統領に返り咲けば、世界情勢が激変することはほぼ間違いがない。米国のウクライナ支援が大幅に縮小されると、ウクライナ情勢はどうなるか。中東情勢を巡っては、イスラエル支持を強調し、アラブ諸国の反発が強まりそうだ。

日本にとっては、対中外交の変化が気になる。1月は台湾総統選挙がある。台湾人の間には、対中国強硬姿勢を採るトランプ氏への期待感が強い。トランプ時代には、米中間の貿易戦争が激化して、互いに制裁関税を掛け合った。この流れは、バイデン時代も継続し、世界貿易が管理貿易へと舵を切って現在に至る。自由貿易の「冬の時代」がトランプ再選で進むことが心配である。

株式市場の論点

2024年1月は、新NISAが始まる。金融関係者の間では、個人マネーが株式市場に流入することへの期待感が大きい。日銀の緩和解除が2024年春に予想されることは、株価にはマイナスだが、市場には事前にかなり織り込まれるだろう。金融政策の影響は、それよりもFRBの利下げ開始の方がより大きく、こちらは株価上昇要因になる。12月のFOMCでは、2024年末までに3回の利下げを実施する見通しであることが示された。米株式市場はこれを大いに好感している。日本株にもプラスが大きい。

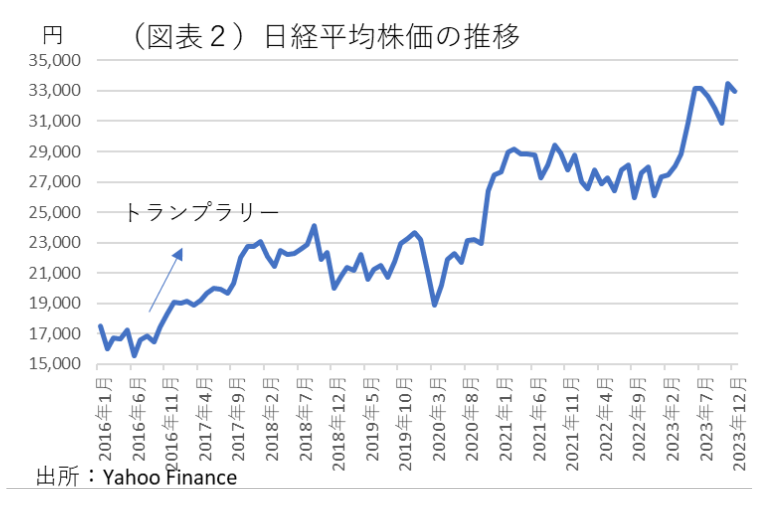

筆者は、トランプ氏に全く好意を感じないが、それとは別に株価へのプラスも考えておかなくてはいけない。2016年11月にトランプ候補が勝利して、株式市場ではトランプラリーが始まった(図表2)。株式市場はトランプ当選に沸き立った。大きな原因は、企業に対するトランプ減税が期待されたからだ。実際、減税を受けた米企業の多くが減税資金で自社株買いに走った。それが株価を押し上げた面はある。今度、トランプ再選となれば、トランプラリーが再現されるかどうかはわかならい。単なる連想では、株価は持続的に上がっていかないが、トランプ氏が何かを仕掛けてくれば、それは株価を上げやすい材料になるとは言える。

脱デフレ・正常化

2024年の大きなテーマは、脱デフレである。すでに、経済再開は2023年5月に行われているが、肝心の賃上げが十分には追いついてきていない。2024年の春闘は、再び大幅な賃上げにトライし、中小企業への波及が期待される。4月には、「2024年問題」が意識され、労働市場では一段と人手不足が深刻化する様相だ。建設・運輸・医療などでは、これまで「働き方改革」に沿った時間外規制の上限が5年間の猶予されていた。それが2024年4月からは厳格に適用される。総労働時間が減るのだから、多少の時間給アップでは働き手の総所得は減ってしまう結果になる。従って、時給ベースで大幅な賃上げをしなくては、人手確保が難しくなると、業界では心配されている。これも、賃上げを後押しする要因になるだろう。

日銀は、そうした賃上げの動向を見極めながら、2024年3・4月の早い段階でマイナス金利解除に動くと予想される。支持率アップの材料が乏しい岸田政権にとっても、脱デフレを演出できれば、それが政治的求心力の改善に寄与する。岸田政権には、賃上げの成功は、現時点では命綱になっているように、筆者には見える。

円高か?円安か?

金融分野では、2024年は円高の年だと言われる。欧米が利下げをして、日本が利上げをすれば、原理的には円高だろう。

しかし、それほどの円高にはならないという見方も根強くある。筆者もこちらの意見だ。なぜならば、日銀の利上げは極めて緩慢にしか進められないだろう。ゼロゼロ金融の返済開始が、2023年7月~2024年4月に集中し、中小企業は新しく借り換えを行う必要に迫られる。そのときに、短期金利が何度も上がると、悪影響が心配される。日銀も岸田政権もそうした悪影響を過剰に警戒するから、利上げは何度もできないだろう。そうすると、日米金利差は縮小しにくくなる。

また、米国の利下げはそれほど果敢に行われるだろうか。筆者は、米経済は基本的にソフトランディングするとみる。何度が利下げがあっても、ドル高傾向はそれほど是正されないのではないかと思う。世界的に資金の有力投資先としての米国の地位は、低下しないからドル安に向かいにくいという見方でもある。

日本の円安傾向の背景には、貿易赤字体質もある。円安でも輸出数量が増えにくく、資源価格高騰で輸入コストが上がりやすい。政府は、4月で電気ガス、石油製品への巨大な価格補助を止められるだろうか。そうした化石燃料依存の経済体質も、実は円安を招く遠因になっている。それが2024年ににわかに見直されることはないだろう。

また、日本のファンダメンタルズは強くない。岸田政権は、財政出動を繰り返して、企業の構造改革にはあまり熱心ではない。人口減少により潜在成長率が上がりにくい傾向には何ら有効な打開策が打てていないのが実情だ。今後、日本国内に海外投資資金を呼び込まれるとしても、それは巨大な補助金を出すことを前提に、半導体企業が進出するようなケースだろう。日本市場の成長力を高く評価して進出してくることは珍しいと思う。問題は、日本企業のキャッシュフローが国内環流しにくくなっていることだ。グローバル化した企業は、投資資金をより収益率の見込める海外投資に振り向けている。海外で企業買収をして、投資のキャッシュフローを稼ぐというビジネスモデルも多い。この傾向は、まさしく円安体質を象徴している。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計