- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気はいよいよ「デフレ」の様相を呈する領域に

- Asia Trends

-

2023.12.11

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

中国景気はいよいよ「デフレ」の様相を呈する領域に

~川上、川中、川下とすべての段階で一段のディスインフレが意識される展開が続くことが予想される~

西濵 徹

- 要旨

-

- 足下の中国経済は供給サイドを中心に景気の底入れが続く一方、需要サイドでは国内外双方に不透明要因が山積して需給ギャップが生じやすい状況にある。足下の経済成長率は名目ベースの伸びが実質ベースの伸びを下回るなど、デフレータの伸びはマイナスとなるなどデフレが意識されやすい状況にある。当局は内需喚起策を打ち出すが、短期的な景気下支えを超える効果を期待することは難しいと捉えられる。

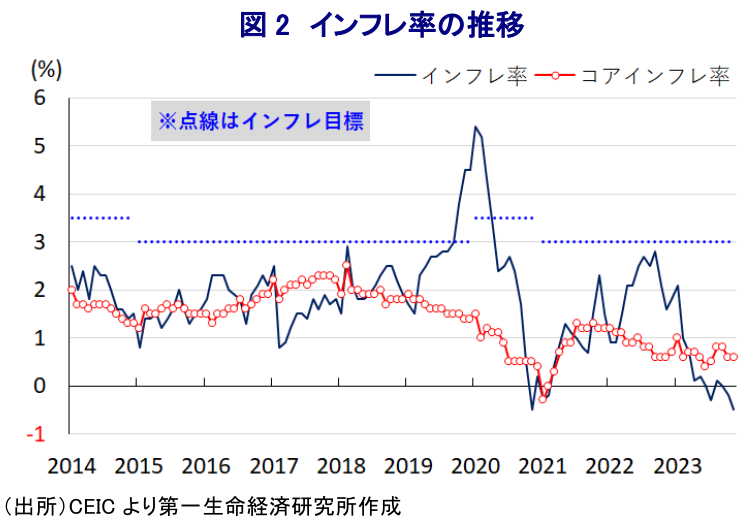

- 足下のインフレはゼロ近傍で推移するなか、11月のインフレ率は前年比▲0.5%とマイナス幅が拡大している。前月比も▲0.5%と下落して生活必需品のみならず、家計部門の節約志向の強さや価格競争激化の動きを反映して幅広く財、サービス双方で物価に下押し圧力が掛かるなどディスインフレ基調が強まっている。さらに、商品市況の調整を反映して川上の生産者物価も下振れしており、全般的にインフレ圧力が高まりにくい環境にある。足下では商品市況が一段と頭打ちしている上、人民元相場の底入れも輸入物価を抑えるなか、雇用調整圧力がくすぶる展開も相俟ってデフレが意識される展開が続くことが予想される。さらに、中国国内における価格下落の動きが「デフレの輸出」を促す可能性にも注意が必要になるであろう。

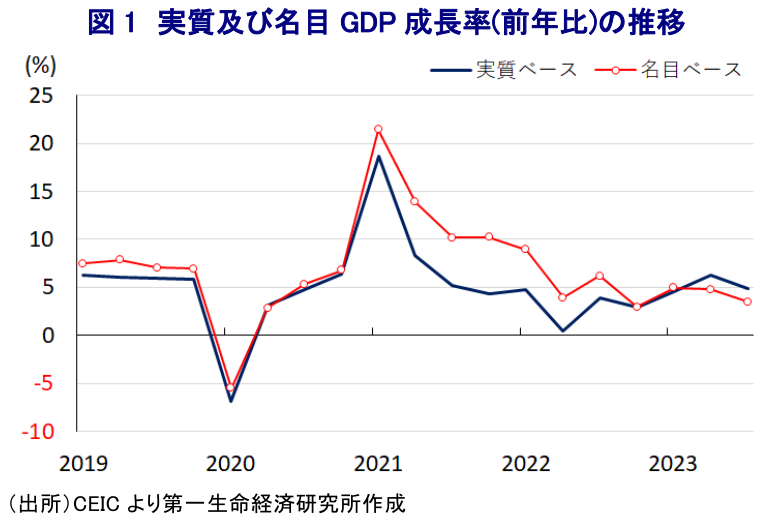

足下の中国経済を巡っては、供給サイドを中心に景気底入れの動きがうかがえる一方、需要サイドについては内・外需双方に不透明要因が山積する展開が続いており、需給ギャップが生じやすい状況に直面している。内需については、ゼロコロナの長期化による若年層を中心とする雇用環境の悪化が続くなかで家計部門は節約志向を強めているほか、それに伴う需要不足も影響して不動産投資は弱含んでおり、不動産市況の調整の動きがバランスシート調整圧力を通じて幅広い経済活動の足かせとなる懸念がくすぶる状況にある。他方、外需についてはここ数年の米中摩擦の激化に加え、デリスキング(リスク低減)を目的とするサプライチェーン見直しの動きのほか、コロナ禍からの世界経済の回復をけん引した欧米など主要国景気にも陰りが出るなど、不透明感が強まっていることが重石となっている。さらに、中国国内における反スパイ法改正などを理由に、中国に進出する外資系企業の事業環境が悪化しているほか、外国人を取り巻く環境も厳しさを増すなか、足下では対内直接投資も下振れするなど投資活動の足かせとなる動きもみられる。このように、国内外双方において需要の足を引っ張る動きが顕在化しているものの、供給サイドにおいては国有企業を中心とする生産活動のほか、インフラなど公共投資の進捗を追い風とする公的需要の堅調さを追い風にした底入れの動きが続いている。こうした動きを反映して、足下の経済成長率の動きについては実質ベースの伸びが名目ベースの伸びを上回る展開が続いており、直近7-9月についても実質GDP成長率は前年比+4.9%、名目GDP成長率は+3.5%となるなどデフレータの伸びはマイナスで推移しており、ディスインフレが意識されやすい状況にある。なお、当局は内需喚起を目的に財政、金融政策を通じた取り組みを強化させているものの、現時点において示されている対策は過去に幾度となく実施されたものの『焼き増し』の域を出ない。インフラ投資による乗数効果や限界的な潜在成長率の押し上げに繋がる効果が低下している可能性に鑑みれば、短期的な景気下支えを超えた動きを期待することは難しくなっていると捉えられる。

このように内需の弱さが景気の足を引っ張る状況が続いていることを反映して、このところのインフレはゼロ近傍で推移する展開が続いているなか、11月のインフレ率(消費者物価上昇率)は前年同月比▲0.5%と2ヶ月連続のマイナスとなるとともに、前月(同▲0.2%)からマイナス幅が拡大するなど下振れしていることが確認されている。前月比も▲0.5%と前月(同▲0.1%)から2ヶ月連続で下落するなど下振れする動きが続いており、豚肉(同▲0.3%)をはじめとする食肉のほか、野菜(同▲4.1%)、卵(同▲2.7%)、水産物(同▲1.6%)といった生鮮品を中心とする食料品価格に下押し圧力が掛かる動きがみられるほか、このところの国際原油価格が調整の動きを強めていることを反映してガソリンなど(同▲2.7%)をはじめとするエネルギー価格も下振れしており、生活必需品を中心にインフレ圧力が後退していることが影響している。なお、食料品とエネルギーを除いたコアインフレ率も11月は前年同月比+0.6%と前月(同+0.6%)から同じ伸びで推移しており、今春の全人代(第14期全国人民代表大会第1回全体会議)において示された今年のインフレ目標(3%前後)を大きく下回る状況が続いている。前月比も▲0.3%と前月(同+0.0%)から5ヶ月ぶりの下落に転じており、インフレ圧力が低下している様子がうかがえる。エネルギー価格の下落伴い輸送コストに下押し圧力が掛かっているほか、家計部門が節約志向を強めるなかで、当月は大手EC(電子商取引)サイトによる『独身の日(11月11日)』セールが実施されたことで価格競争が激化していることも重なり幅広く財価格に下押し圧力が掛かる動きがみられる。さらに、前月は国慶節連休が重なったことにより観光関連などサービス関連で物価に押し上げ圧力が掛かる動きがみられたものの、その影響が一巡したことで関連サービスの物価が下振れしていることに加え、それ以外の幅広いサービス物価にも下押し圧力が掛かる動きがみられるなど、雇用環境を取り巻く厳しさが物価の重石になっている様子がうかがえる。さらに、先月以降の国際金融市場においては米FRB(連邦準備制度理事会)による利上げ観測の後退を受けて米ドル高の動きが大きく後退しており、こうした状況を反映して人民元相場は底入れの動きを強めて輸入インフレ圧力の後退に繋がる動きがみられる。よって、当面はインフレ圧力が高まりにくい状況が続くことが予想される。

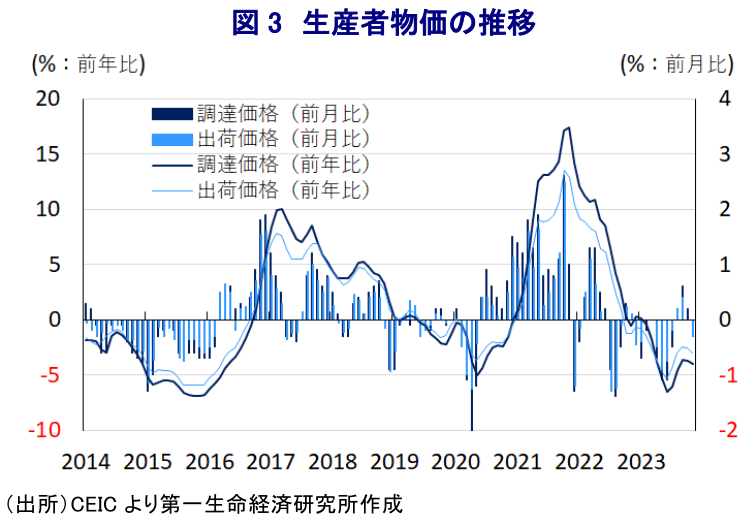

なお、上述のように川下の消費者段階においてディスインフレ基調が強まる動きがみられるなか、足下においては世界経済の減速懸念が意識される形で原油をはじめとする商品市況は頭打ちの動きを強めており、川上の企業段階においてもインフレ圧力が後退する動きがみられる。事実、11月の生産者物価(調達価格)は前年同月比▲4.0%と10ヶ月連続のマイナスで推移している上、前月(同▲3.7%)からマイナス幅も拡大するなど下振れの動きを強めている。前月比も▲0.3%と前月(同+0.2%)から4ヶ月ぶりの下落に転じており、燃料関連や非鉄金属関連のほか、幅広く原材料関連で調達価格に下押し圧力が掛かる動きが確認されるなど、商品市況の調整の動きが物価の重石になっている。さらに、こうした動きを反映して11月の生産者物価(出荷価格)も前年同月比▲3.0%と14ヶ月連続のマイナスで推移している上、前月(同▲2.6%)からマイナス幅は拡大するなど、川中段階にかけて物価が下振れしている。前月比も▲0.3%と前月(同±0.0%)から4ヶ月ぶりの下落に転じており、上述のように川上段階の原材料価格に下押し圧力が掛かっていることを受けて、その他の原材料や中間財に当たる加工組立品の物価に下押し圧力が掛かる動きがみられるほか、消費財関連の物価も下振れする展開が続いており、日用品のみならず、耐久消費財の物価も下振れする展開が続くなど、川下の消費者段階におけるディスインフレ圧力が促されやすい状況にある。足下においては原油をはじめとする国際商品市況が一段と頭打ちの動きを強めているほか、調整の動きが続いた人民元の対ドル相場も底入れするなど輸入インフレ圧力の後退に繋がる動きがみられるため、当面は川上段階においてディスインフレ圧力が強まるとともに、そうした動きが川中、川下段階におけるディスインフレ圧力を促すことが見込まれる。上述のように足下の景気は供給サイドをけん引役に底入れの動きが続いているものの、生産拡大の動きが続いているにも拘らず、製造業、サービス業問わず雇用調整の動きがくすぶるなど家計部門を取り巻く環境は厳しく、先行きもディスインフレの動きが強まることでデフレが意識される展開が続くものと予想される。また、足下の中国の輸出を巡っては、中国国内に積み上がる在庫を吐き出すべく、価格下落により輸出量を押し上げることで事実上の『デフレの輸出』に繋がる動きがみられるが(注 )、先行きはそうした動きが一段と強まる可能性もくすぶる。

注 12月7日付レポート「中国貿易統計からみえる、世界経済の底堅さと中国経済の弱さ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

関連テーマのレポート

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹