- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国貿易統計からみえる、世界経済の底堅さと中国経済の弱さ

- Asia Trends

-

2023.12.07

アジア経済

米中関係

アジア経済見通し

中国経済

中国貿易統計からみえる、世界経済の底堅さと中国経済の弱さ

~輸出の底堅さは「デフレの輸出」を招く懸念の一方、内需の弱さは輸入の足かせとなる展開が続く~

西濵 徹

- 要旨

-

- 足下の中国経済は供給サイドを中心に景気の底入れが続く一方、需要サイドについては国内・外双方に不透明要因が山積する状況が続いている。企業マインドは政府統計で頭打ちが続く一方、民間統計で底打ちする対照的な動きがみられる。これは内需の弱さが公的部門の重石となる一方、世界経済の底堅さが民間部門を下支えしている可能性があるが、内需回復の道筋がみえにくい状況が続いていると判断出来る。

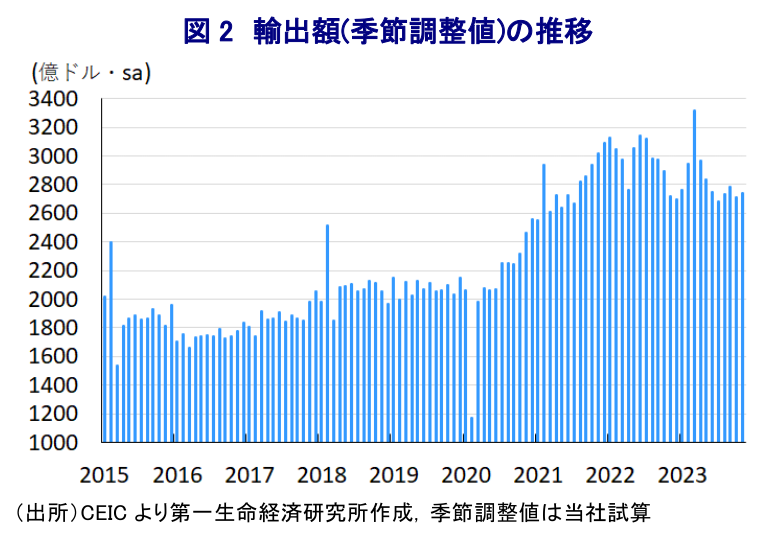

- 11月の輸出額は前年比+0.5%と7ヶ月ぶりに前年を上回る伸びに転じている。なお、前年はゼロコロナ終了による経済の混乱に伴い下振れしており、その反動が出やすいことに留意が必要である。しかし、前月比は拡大したと試算されるなど一進一退の動きが続き、ロシアやグローバルサウス、米国向けなどに底堅さがみられる。他方、価格下落が輸出量を押し上げるなど「デフレの輸出」に繋がる動きには要注意と言える。

- 一方の11月の輸入額は前年比▲0.6%と前月に上振れした反動も重なり下押し圧力が掛かる動きがみられる。生産活動の堅調さを反映して加工組立関連の輸入に底堅さがうかがえる一方、将来的な輸入環境悪化を見据えた動きもみられる。他方、商品市況の調整の動きが輸入額を下押ししている。世界的な分断の動きを反映する動きもみられるが、内需の弱さが輸入の重石となる展開は先行きも続く可能性はくすぶる。

足下の中国経済を巡っては、ゼロコロナ終了による経済活動の正常化が進んでいることも追い風に景気は底入れの動きが続いている。7-9月の実質GDP成長率は前期比年率+5.3%と試算されるなど堅調に推移している上、9月までの累計ベースの経済成長率も+5.2%と政府目標(5%前後)を上回る水準を維持しており、通年ベースでも目標実現は比較的容易な状況にあると判断出来る。他方、足下の景気は供給サイドを中心に底入れの動きがみられるものの、需要サイドを巡っては内・外需ともに不透明要因が山積している。中国経済は不動産投資がGDP比で2割を上回るなど構造面で不動産需要への依存度が極めて高く、ゼロコロナの長期化や資金繰りを巡る懸念が高まったことに加え、需要低迷も重なり不動産市況が低迷するなかで投資そのものが大きく下振れする事態となっている。また、不動産市況の低迷は不動産を担保としている銀行をはじめとする金融セクターの貸出態度悪化を通じ、幅広い経済活動の足かせとなることが懸念される。さらに、ゼロコロナ終了にも拘らずその後も若年層を中心とする雇用環境は厳しい展開が続いており、家計部門は節約志向を強めるなど財布の紐を固くする動きをみせるとともに、不動産需要の足かせになるなど悪循環に陥っている。他方、ここ数年の米中摩擦の激化の動きに加え、デリスキング(リスク低減)を目的とする世界的なサプライチェーンの見直しの動きが広がっている上、足下においてはコロナ禍からの世界経済の回復をけん引した欧米など主要国景気の勢いに陰りが出る動きがみられる。そして、当局による反スパイ法(反間諜法)改正などを受けて同国に進出する外資系企業の事業環境は厳しさを増すとともに、外国人を取り巻く環境も困難の度合いが増していることを受けて対内直接投資に下押し圧力が掛かっており、直近においては流出額が流入額を上回る純流出に転じているとみられるなど景気の足を引っ張る一因となっている。足下の企業マインド統計を巡っては、政府が公表しているPMI(購買担当者景況感)は製造業のみならず、サービス業も好不況の分かれ目となる水準を下回るなど景気減速を示唆する動きが確認されており(注1)、このところの内需喚起策などの効果が及びやすい公的部門にも拘らずマインドが下振れする極めて厳しい状況にあると考えられる。他方、S&Pグローバルが公表する財新PMIについては、対照的に製造業もサービス業もともに底打ちする動きが確認されるなど、民間企業については公的部門と異なる状況に直面している可能性がある。さらに、財新PMIについては足下の生産活動が拡大する動きを示唆する動きがみられるものの、受注動向を巡っては外需向けを中心に弱含みする展開が続いているほか、生産拡大の動きにも拘らず雇用調整圧力を強める動きがみられるなど、先行きの回復に対する自信の低さを示唆する動きもうかがえる。また、中央政府のみならず、地方政府レベルでの需要喚起策も追い風に一部の大都市では不動産需要が底打ちする動きがみられるものの、地方都市では需要低迷が収まらず市況も下げ止まらない展開が続いており、独自財源の乏しい地方政府にとっては景気下支えに向けた財源確保に苦慮する事態も予想される。よって、依然として需要サイドを通じた景気回復の道筋は描きにくい状況にあると捉えられる。

上述のように外需を取り巻く環境は厳しさを増す状況が続くなかで輸出額は前年を下回る伸びで推移する展開が続いてきたものの、11月の輸出額は前年同月比+0.5%と前月(同▲6.4%)から7ヶ月ぶりに前年を上回る伸びに転じるなど底入れの動きを強めている様子がうかがえる。なお、昨年については当局による突然のゼロコロナに踏み切った影響で経済が大きく混乱して輸出が下振れしたことから、今年についてはその反動により前年比の伸びが上振れしやすいことに留意する必要がある。こうした状況を勘案する必要はあるものの、当研究所が試算した季節調整値に基づく前月比は2ヶ月ぶりの拡大に転じるなど一進一退の動きが続いているものと捉えられる。国・地域別では、昨年からのウクライナ戦争を経て関係深化の動きがみられるロシア向け(前年比+33.6%)は引き続き高い伸びが続いており、欧米などがロシアに対する経済制裁を強化する動きがみられるなかでロシア向けの迂回輸出や並行輸出の出元として中国の存在感が高まっている状況は変わらない。ロシア以外向けでも、世界的に欧米などと中ロとの分断の動きが広がるなかで『中立派』の立場をみせる中南米向け(前年比+4.9%)のほか、アフリカ向け(同+3.0%)なども前年を上回る伸びとなるなど底入れの動きが確認されており、いわゆる『グローバルサウス』の国々との関係も深化している様子がうかがえる。なお、米中摩擦などの影響が懸念されるにも拘らず米国向け(前年比+7.3%)も前年を上回る伸びに転じており、上述のように前年の反動が影響している点を考慮する必要はあるものの、足下の米国景気が依然として底堅い動きをみせていることが輸出を押し上げているとみられる。その一方、中国景気が本調子にほど遠い状況が続いて景気の足を引っ張られる展開が続くASEAN向け(前年比▲7.1%)はマイナス幅こそ縮小するも前年を下回る伸びが続き、景気の頭打ちが鮮明になっているEU向け(同▲14.5%)は前年を大きく下回る推移が続くなど、外需を巡る跛行色が鮮明になっているとみられる。種類別でも、一般的な中国製品の輸出額(前年比▲0.6%)は依然として前年を下回る伸びに留まるなか、再輸入加工(同+455.9%)や隣国との国境貿易(同+12.7%)、一帯一路などに伴うプロジェクト契約関連の輸出(同+8.0%)の堅調さが輸出全体を押し上げている。他方、鉄鋼製品(前年比+43.2%)やアルミ製品(同+7.5%)などの輸出量は前年を上回る伸びとなっており、輸出を通じて中国国内で積み上がる在庫を吐き出す動きが影響している可能性があり、いわゆる『デフレの輸出』の動きが広がっている様子もうかがえる。

他方、内需の回復が遅れるなかで11月の輸入額は前年同月比▲0.6%となるなど、予想外に上振れした前月(同+3.0%)から再び前年を下回る伸びに転じている。上述したように今年は前年に下振れしている反動で前年比の伸びが加速しやすい状況にあることを勘案すれば、足下の伸びが下振れしていることは状況の厳しさを示唆している。事実、当研究所が試算した季節調整値に基づく前月比も2ヶ月ぶりの減少に転じるなど前月に予想外の形で拡大する動きをみせた反動が出ている上、中期的な基調も減少傾向で推移するなど輸出と対照的な動きをみせている。種類別では、中国国内における需要に対応した一般輸入(前年比▲3.0%)は下振れする動きをみせる一方、加工組立関連(同+5.7%)や再輸入加工関連(同+129.8%)、隣国との間の国境貿易(同+13.7%)などのほか、保税地域での輸入額(同+10.7%)や関税での保全手続き中(同+14.6%)も前年を上回る伸びが続くなど、生産活動に関連する輸入に堅調な動きがみられる。なお、加工組立関連の輸入を巡っても、装置関連(前年比▲16.8%)や素材・部材関連(同▲2.5%)の輸入は前年を下回る伸びが続いており、上述のように外資系企業などの事業環境が悪化していることに加え、米中摩擦の激化やデリスキングによるサプライチェーンの見直しの動きなどを反映しているものと捉えられる。一方、半導体の輸入額(前年比+8.5%)は前年を上まわる伸びに転じるなど急速に輸入を拡大させる動きがうかがえることから、先行きにおける調達環境の一段の悪化を警戒して先んじる形で調達を活発化させている可能性が考えられる。また、冬場のエネルギー需要が高まる動きを反映して石炭(前年比+34.6%)や石油精製品(同+34.1%)などの輸入量が大きく上振れする動きが確認されているものの、このところの国際市況が頭打ちしている動きを反映して輸入額に下押し圧力が掛かっているとみられる。国・地域別でも、関係深化が続くロシアから(前年比+6.3%)や中南米から(同+11.1%)、アフリカから(同+8.6%)の輸入額は軒並み前年を上回る推移が続いている一方、米国から(同▲15.1%)は前年を大きく下回る推移が続いているほか、EUから(同+1.6%)も頭打ちの様相を強める動きがみられるなど、世界的な分断の動きも影響を与えている。とはいえ、上述のように中国国内における需要回復の見通しが立ちにくい状況は輸入の重石となる展開は変わっておらず、先行きも中国経済への依存度が高い国々にとっては景気の足かせとなる状況は避けられないであろう。

注1 11月30日付レポート「中国景気を取り巻く状況は数字以上に深刻かもしれない」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹