- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気を取り巻く状況は数字以上に深刻かもしれない

- Asia Trends

-

2023.11.30

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

為替

中国景気を取り巻く状況は数字以上に深刻かもしれない

~サービス業の景況感が50を下回っている事実を如何に認識すべきか~

西濵 徹

- 要旨

-

- 足下の中国経済は供給サイドを中心に景気の底入れが進む一方、需要サイドでは内・外需双方に懸念要因が山積する状況が続く。今年の経済成長率を巡っては、政府目標(5%前後)は射程圏内にあると判断出来る一方、需要の弱さを反映してデフレ懸念が高まるなか、当局による需要喚起策も充分ではない。来年の経済成長率は鈍化が避けられない上、一段と下振れするリスクもくすぶる状況にあると判断できる。

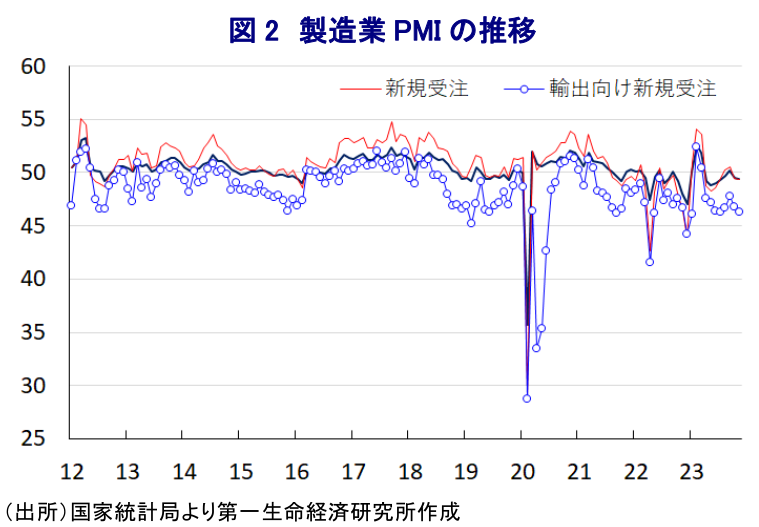

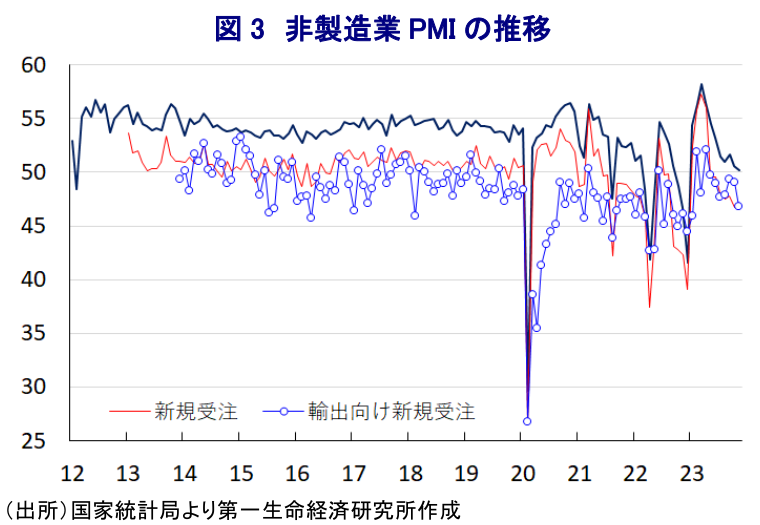

- 過去数ヶ月に亘って企業マインドは頭打ちの動きが続くなか、11月の製造業PMIは49.4と一段と低下して50を下回る推移が続く。内・外需双方に下振れ懸念がくすぶる上、内需喚起策の効果が一部に留まる動きもみられる。11月の非製造業PMIも50.2に低下しており、内需喚起策の影響で建設業(55.0)は底打ちする一方、サービス業(49.3)は50を下回るなど深刻な状況に陥っている。サービス業では跛行色が一段と鮮明になっており、不動産市況の低迷や地方政府債務を巡る問題などが足かせとなっているとみられる。

- 足下の中国景気は公共投資の「一本足打法」の様相を強めていることは間違いない。当局は金融リスクへの対応を強化する動きをみせるなか、問題への対応には財政、金融政策に加えて構造改革も避けて通れない。人民元安が一服する足下の状況はその好機であるが、世界経済や金融市場が変化するなかで当局が機敏且つ着実に構造改革を併せた対応を進められるか、予断を許さない状況にあることは間違いない。

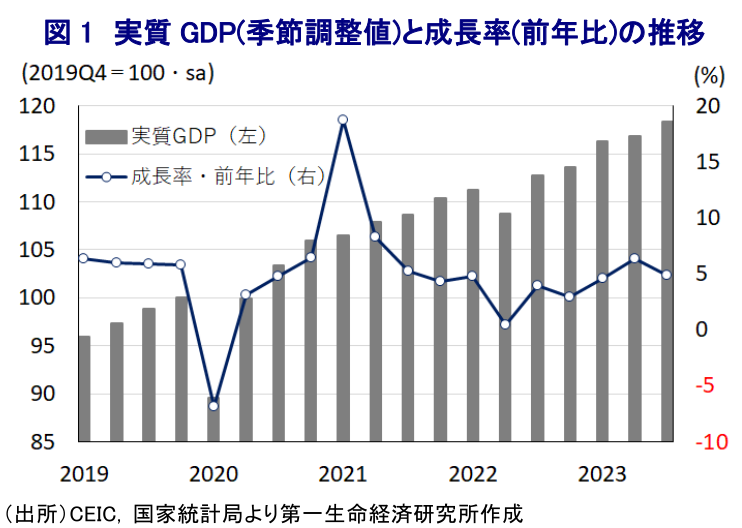

中国経済を巡っては、昨年末以降に当局がゼロコロナ終了に舵を切ったことで経済活動の正常化が進んでいることを追い風に、足下の景気は底入れの動きが続いている。7-9月の実質GDP成長率は前年同期比+4.9%と前期(同+6.3%)から鈍化するなど一見すると頭打ちしているようにみえるものの、前期比年率ベースでは+5.3%と前期(同+2.0%)から加速したと試算されるなど、堅調に推移している。9月までの累計ベースの今年の経済成長率は+5.2%となっている上、10-12月については前年が当局による突然のゼロコロナ終了を受けて経済が混乱した反動で前年同期比ベースの成長率が上振れしやすいことを勘案すれば、今春の全人代(第14期全国人民代表大会第1回全体会議)で示された通年目標(5%前後)は『射程圏』に入っていると捉えられる。他方、足下の景気は供給サイドをけん引役に底入れの動きが続く一方、需要サイドでは国内・外双方に不透明要因がくすぶる展開が続いている。中国国内においては、ゼロコロナ終了にも拘らず若年層を中心とする雇用環境は依然として厳しい状況が続いており、家計部門は貯蓄志向を強めるなど財布の紐は固くなる傾向を強めている。さらに、不動産市況の低迷が続くなかで、関連産業のみならず銀行をはじめとする金融セクターを巡るリスクが意識されるとともに、バランスシート調整圧力の高まりが経済活動の足かせとなる懸念もくすぶる。外需を巡っても、ここ数年の米中摩擦やデリスキング(リスク低減)を目指したサプライチェーン見直しの動きに加え、反スパイ法改正などによる事業環境の悪化も追い風に直接投資は下振れしている上、コロナ禍からの世界経済のけん引役となってきた欧米など主要国景気も頭打ちの様相を強めており、足下の輸出は力強さを欠く展開が続いている。事実、7-9月の名目GDP成長率は前年比+3.5%と実質ベースの伸びを下回るなどデフレータはマイナスで推移しており、需要の弱さを反映して『デフレ』に陥っている可能性が考えられる。こうした事態を受けて、当局は内需喚起への取り組みを強化するとともに、中銀も利下げや預金準備率の引き下げなど金融緩和による景気下支えに動いている上、地方政府レベルでは規制緩和などによる不動産需要喚起に向けた動きもみられる。一連の対応を受けて一部の大都市では不動産価格に下げ止まりの兆しがみられる一方、地方都市では底のみえない状況が続くなど跛行色が一段と鮮明になる動きがみられる。こうした事態を受けて、先月には1兆元の新規国債発行に加え、地方政府による来年度分の債券発行枠の一部前倒しが可能になるなど財政出動を後押しする動きがみられるものの、足下における1兆元はGDP比0.8%程度に留まるなど劇的に状況を好転させる効果は期待しにくい。さらに、中国では過去に幾度もインフラ投資の拡充による景気下支えが実施されており、インフラ投資の乗数効果や限界的な潜在成長率の押し上げ効果が低下している状況に鑑みれば、短期的な景気下支えを上回る効果を生むハードルは高まっている。当研究所は今月公表した経済見通しで来年の経済成長率は+4.8%と今年(+5.2%)を下回るとしたが(注1)、現時点においては一段と下振れするリスクはくすぶるとみている。

なお、先行きの中国景気に対する見方が厳しくなっている背景には、足下の企業マインドが幅広く弱含む動きをみせていることがある。国家統計局が公表した11月の製造業PMI(購買担当者景況感)も49.4と2ヶ月連続で好不況の分かれ目となる水準(50)を下回る推移が続いている上、前月(49.5)から▲0.1pt低下しており、上述のように当局が内需喚起の動きを強めているにも拘らず製造業の企業マインドは弱含む推移が続いている。足下の生産動向を示す「生産(50.7)」は前月比▲0.2pt低下するも引き続き50を上回る推移が続くなど増産に向けた動きが続いており、供給サイドをけん引役にした景気底入れの動きが続いている可能性はある。他方、需要動向に影響を与える「新規受注(49.4)」は前月比▲0.1pt低下している上に2ヶ月連続で50を下回るなど、内需が弱含んでいる動きが確認されているほか、「輸出向け新規受注(46.3)」も同▲0.5pt低下して引き続き50を大きく下回る推移が続くなど外需の下振れに繋がる動きが確認されており、国内・外双方で需要サイドの下振れが意識されやすい状況にある。企業規模別でも「大企業(50.5)」は前月比▲0.2pt低下するも50を上回る水準を維持しており、「中堅企業(48.8)」や「中小企業(47.8)」はともに50を下回る推移が続いており、国有企業をはじめとする大企業は内需喚起策の恩恵を受けているとみられる一方、中堅・中小企業にはその効果が及ばず『国進民退』色が強まっている様子がうかがえる。なお、世界経済の減速懸念を反映した原油をはじめとする商品市況の調整の動きを反映して「購買価格(50.7)」は前月比▲1.9ptと大幅に低下する一方、これまでの原材料価格の上昇を製品価格に転嫁出来ない状況が続くなかで輸出財を中心に転嫁する動きを反映して「出荷価格(48.2)」は同+0.5ptわずかに上昇する動きがみられる。ただし、供給拡大の動きが続く一方で需要に対する見通しに不透明感が高まるなかで「購買量(49.6)」は前月比▲0.2pt、「輸入(47.3)」も同▲0.2pt低下するなど調整の動きを強めており、中国経済への依存度が高い資源国や新興国にとっては輸出の足かせとなる懸念が一段と高まっている。なお、生産拡大の動きが続くも「完成品在庫(48.2)」は前月比▲0.3pt低下するなど在庫復元余力は残っていると捉えられる一方、「雇用(48.1)」は同+0.1pt上昇するも依然として50を大きく下回る推移が続いて調整圧力がくすぶるなど、家計部門を取り巻く状況は引き続き厳しい展開となることは避けられそうにない。

一方、製造業と対照的に比較的堅調な動きをみせてきた非製造業PMIもこのところは頭打ちの様相を強めるなか、11月は50.2と好不況の分かれ目を上回るも前月(50.6)から▲0.4pt低下して年明け以降最も低い水準となるなど、頭打ちの流れが一段と進んでいる様子がうかがえる。業種別では「建設業(55.0)」は前月比+1.5pt上昇しており、当局によるインフラ投資拡充の動きなどを反映して業況が改善している一方、「サービス業(49.3)」は同▲0.8pt低下して昨年12月以来となる50を下回る水準となるなど、足下の景気は深刻な状況に陥っていると捉えられる。サービス業のなかでは、海運関連や電気通信関連、放送関連、金融関連などの業況は比較的堅調な推移をみせる一方、不動産関連やリース関連、ビジネスサービス関連を中心に業況は深刻な状況に陥っていることが影響を与えている。先行きの動向に影響を与える「新規受注(47.2)」は前月比+0.5pt上昇するも引き続き50を大きく下回る推移が続くなど内需は力強さを欠く展開が見込まれるとともに、「輸出向け新規受注(46.8)」は同▲2.3pt低下して今年1月以来の低水準となるなど外需を巡る状況は一段と悪化しており、内・外需ともに厳しい展開が続くことは避けられない。国際商品市況の調整にも拘らず「投入価格(49.8)」は前月比+0.1pt上昇しており、業種別では建設業で同+3.2ptと大幅に上昇していることが全体を押し上げる一方、サービス業は同▲0.5pt低下するなど価格競争が激化していることが影響していると捉えられる。さらに、「出荷価格(48.3)」は前月比▲0.3pt低下しており、業種別では建設業で同+1.3pt上昇する一方、サービス業では同▲0.6pt低下するなど価格転嫁の難しさを示す動きもみられる。また、企業マインドは頭打ちの動きを強めるも「雇用(46.9)」は前月比+0.4pt上昇しており、業種別では建設業が同+1.8ptと大幅に上昇するなどインフラ拡充の動きを期待する向きがみられるほか、サービス業も同+0.2ptとわずかに上昇しているものの、依然として50を大きく下回る推移が続くなど調整圧力がくすぶる状況は変わらない。なお、当局が相次いで内需喚起策を発表していることを反映して、先行きに対する期待を示す「企業活動期待(59.8)」は前月比+1.7ptと大幅に上昇しており、業種別でも建設業は同+1.2pt、サービス業も同+1.8ptと幅広く将来への期待が根強いことを示す動きはみられる。しかし、一連の内需喚起策にも拘らず地方都市を中心に不動産需要が高まらず市況の悪化が続いている状況に鑑みれば、その特殊な取引慣行も相俟って関連セクターを取り巻く状況が好転するとは見通しにくく、結果的に幅広い経済活動を圧迫するリスクはくすぶる展開も予想される。

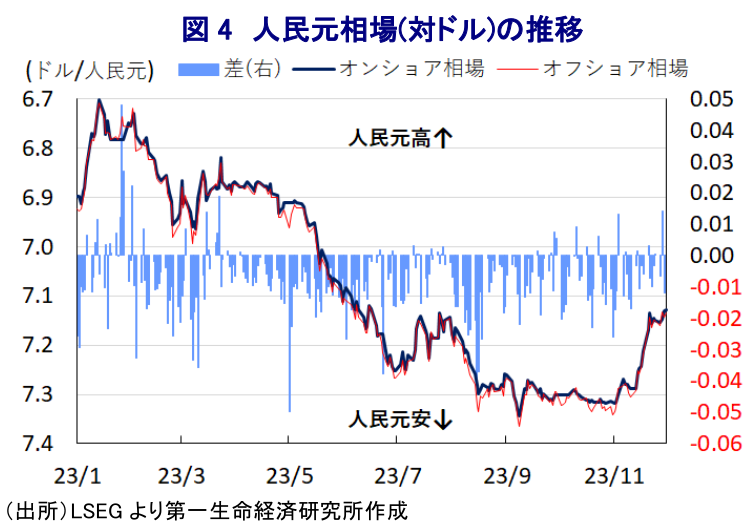

製造業やサービス業を中心とする企業マインドの悪化が重石となる形で11月の総合PMIは50.4と前月(50.7)から▲0.3pt低下しており、依然として50を上回る水準を維持しているものの、足下の中国景気はインフラ関連をはじめとする公共投資への『一本足打法』の様相を一段と強めていることは間違いない。10月末に開催された中央金融工作会議では、金融セクターに対する共産党による指導を強化するとともに、不動産関連における適切な資金需要や住宅需要を喚起する政策支援、地方政府が抱える債務問題へのリスク解消と管理強化に向けた取り組みを進める方針が示された。さらに、その実務を担う中央金融委員会の主任に李強首相が就任する一方、弁公室主任に就任した何立峰副首相は党中央金融工作委員会書記を兼務しており、習近平氏の覚えめでたい両氏が金融行政を巡って旗振り役を担うこととなっている。足下の景気を取り巻く状況は一段と厳しさを増している上、上述したように同国経済がデフレ状態に陥る懸念が高まっていることに鑑みれば、現時点において示されている対症療法的な対応に加え、財政・金融政策の両面での一段の対応のみならず、経済構造の転換を目指した改革も不可欠である。幸いなことに足下の国際金融市場においては、景気減速による資金流出懸念がくすぶるものの、それ以上に米ドル高の調整の動きが進むなかで人民元相場は大幅に底入れするなど、一段の金融緩和に動きやすい環境にある。他方、過去とは異なり外需をけん引役にした景気回復のハードルが高まるなかでは、構造改革を通じて過度に不動産投資への依存した体質からの脱却が進められなければ、金融緩和によって市場に供給されたマネーが大都市部などの不動産市場に流入してさらなるリスクを招く可能性はくすぶる。その意味では、中国当局が取り組むべき課題は一朝一夕に進むものではない一方、世界経済や国際金融市場を取り巻く環境が変化するなかで如何にこうした問題に対応するか、時間が経過するほどにその困難の度合いは高まることは避けられない。

注1 11月17日付レポート「グローバル(日米欧亜)経済見通し(2023年11月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹