- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国中銀、家計債務と不動産市況に加え、中東情勢の行方を警戒

- Asia Trends

-

2023.10.19

アジア経済

アジア金融政策

韓国経済

為替

韓国中銀、家計債務と不動産市況に加え、中東情勢の行方を警戒

~李総裁は「不動産への高レバレッジ投資はおすすめしない」と家計債務の行方に警鐘~

西濵 徹

- 要旨

-

- 昨年の韓国は、経済活動の正常化に、商品高と米ドル高が重なりインフレが上振れした。また、家計債務の膨張を背景とする不動産市況のバブル懸念も重なり、中銀は断続、且つ大幅利上げを余儀なくされた。足下では利上げに伴い調整した不動産市況は底打ちしている上、商品市況や米ドル高の再燃によりインフレが再加速する動きもみられる。こうしたなか、中銀は19日の定例会合で6会合連続の金利据え置きを決定するなど様子見姿勢を維持した。しかし、先行きの政策運営を巡って、家計債務の再膨張による不動産市況の底打ちに加え、中東情勢など地政学リスクを警戒して再利上げの可能性に言及するなど慎重姿勢をみせる。また、李総裁は家計債務を巡って「不動産に対する高レバレッジ投資はおすすめしない」と述べるなど、景気の不透明要因が山積するなかで中銀は難しい政策対応を迫られる局面が続くことになろう。

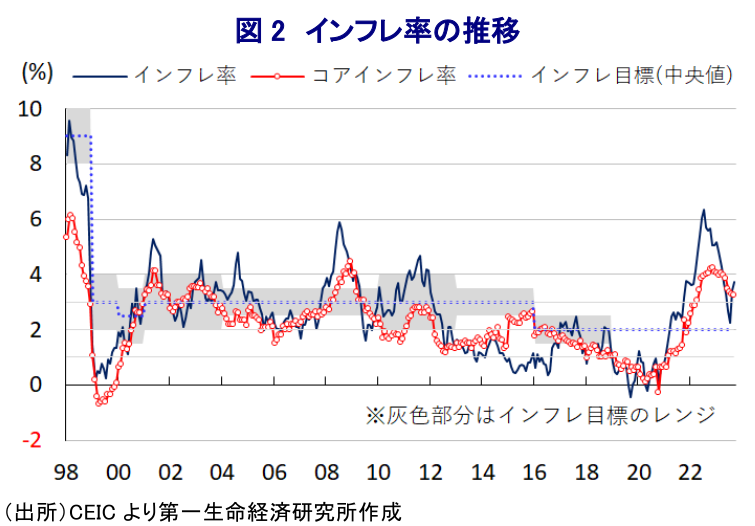

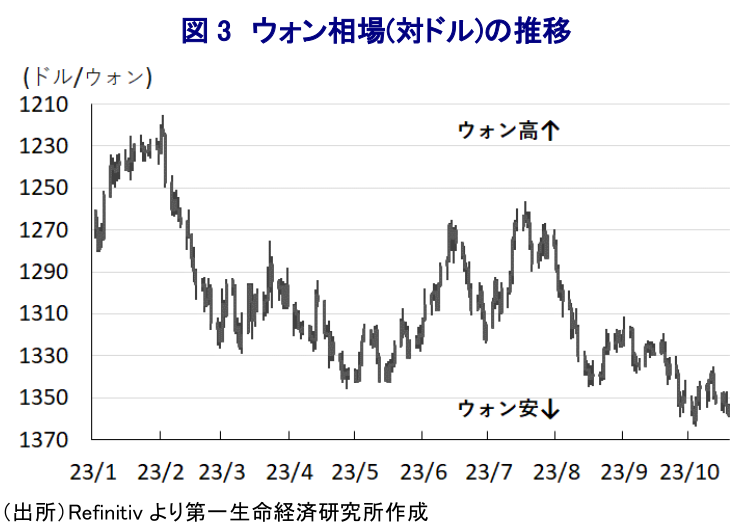

昨年の韓国においては、コロナ禍一服による経済活動の正常化に加え、商品高と国際金融市場における米ドル高を受けた通貨ウォン安に伴う輸入インフレが重なり、幅広くインフレ圧力が強まる事態となった。さらに、同国ではコロナ禍対応を目的に中銀が異例の金融緩和に舵を切る一方、経済活動の正常化が進むなかで余剰資金が首都ソウルを中心とする不動産市場に流入し、市況が急上昇してバブルが懸念される事態を招いた。ここ数年の同国では経済格差が社会問題化するなか、不動産はその象徴のひとつになるとともに、昨年の大統領選では不動産取引に関連する前政権幹部などのスキャンダルが政権交代を招く一因になった経緯がある。よって、中銀は一昨年8月に一転、物価安定と不動産市況の鎮静化を目的に利上げに舵を切るとともに、昨年は物価と為替の安定を目的に断続、且つ大幅利上げを余儀なくされた。なお、昨年末以降は商品高や米ドル高の動きが一巡するなど、インフレ圧力に繋がる動きが後退しており、インフレ率は昨年7月をピークに頭打ちに転じるとともに、年明け以降は頭打ちの動きを強める動きが確認された。こうしたことから、中銀は今年2月に1年半に及んだ利上げ局面を休止させるなど様子見姿勢に転じる動きをみせた。中銀が様子見姿勢に転じた背景には、足下の景気を巡って物価高と金利高の共存が長期化するなかで家計消費をはじめとする内需の足を引っ張るとともに、世界経済の減速懸念の高まりが外需の重石となるなど、景気の不透明感が高まっていることがある。同国では家計部門の債務残高がGDP比で100%を上回るとともに、その大宗を住宅ローンが占めており、不動産市況の上昇局面では資産効果が家計消費を押し上げると期待される一方、中銀による断続利上げを受けて昨年6月をピークに頭打ちに転じたことで逆資産効果が懸念される上、利払い負担の増大も足かせとなる懸念が高まった。なお、不動産市況を巡っては8月半ばを境に首都ソウルを中心に底打ちの動きが確認されるなど、逆資産効果が家計消費の重石となる懸念は後退しつつある。他方、不動産市況が底打ちする背後では家計債務が再び増加に転じる動きがみられるなど、金融セクターを巡るリスク要因となる懸念はくすぶる。さらに、足下では主要産油国による自主減産の延長や中東情勢を巡る不透明感の高まり、異常気象の頻発を理由とする生育不良を理由に農産物の禁輸や輸出制限に動く国が広がりをみせるなかで商品市況は底入れしており、食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まる動きがみられる。また、原油などエネルギー価格の底入れの動きは、世界的なインフレの長期化が意識されるなかで米FRB(連邦準備制度理事会)の引き締め姿勢の長期化の連想を招いており、結果的に米ドル高が再燃する事態となっている。上述のように今年の前半はインフレ圧力の後退に加え、昨年前半にインフレが加速した反動も重なりインフレ率は鈍化してきたものの、足下では商品高や米ドル高の再燃を受けてインフレ率が加速に転じる動きが確認されている。こうしたなか、中銀は19日の定例会合において政策金利を6会合連続で3.50%に据え置いており、様子見姿勢を維持している。会合後に公表した声明文では、今回の決定について「物価は基調として鈍化が続くと見込まれるが、物価と景気の不確実性が高まり、家計債務の動向を注視する必要がある」とした上で、「足下の抑制的なスタンスを維持することが適切」としつつ「再利上げの必要性は国内外の状況を見極めて判断する」と3会合連続で同様の姿勢を示した。その上で、世界経済について「主要国による金融引き締め長期化や中東情勢の悪化に伴い景気と物価の不確実性が高まっている」との認識を示す一方、同国経済について「家計消費の回復は遅れる一方で輸出に底打ち感が出て緩やかに改善している」とした上で「今年通年の経済成長率は+1.4%になる」と従来見通しを維持するも「地政学リスクや主要国の金融政策の行方などに伴う不確実性は高まっている」との見方を示した。物価動向については「インフレ率は再加速する一方でコアインフレ率は落ち着いており、先行きは徐々に鈍化が続くと見込まれる」としつつ、「原油価格やウォン相場、中東情勢に拠る上振れリスクが高まっている」ほか「コアインフレの鈍化ペースも想定に比べて緩やかなものに留まる」との見通しを示している。他方、金融市場について「米FRBの政策運営や地政学リスクがウォン相場のボラティリティが上昇している」ほか、「住宅価格はソウルや周辺で上昇が続いており、住宅ローンをけん引役に家計債務は増加が続いている」との見方を示す。先行きの政策運営については「金融市場の安定に留意しつつ、景気安定と中期的な観点での物価安定を目指す」との従来からの姿勢を維持する一方、「政策決定を巡る不確実性も高まるなかで、当面は物価安定に重点を置いた抑制的なスタンスを維持しつつ、物価動向や金融リスク、景気の下振れリスク、主要国の金融政策、家計債務の動向、地政学リスクを注視しながら再利上げの必要性について判断する」と一段と慎重姿勢を強めている。会合後に記者会見に臨んだ同行の李昌鏞(イ・チャンヨン)総裁は、今回の決定も「全会一致」としつつ、「6人の政策委員のうち1人が上下双方に金融政策の柔軟性を維持すべきとする一方、5人がもう一回の利上げ機会を維持すべきと考えている」との姿勢を明らかにした。その上で、「短期金融市場を巡るリスクはかつてに比べて深刻ではない」との見方を示す一方、「マクロプルーデンス政策は一義的に不動産価格の安定や家計債務の抑制を目的とすべき」と述べた上で「不動産を対象とする高レバレッジ投資はおすすめしない」との考えを示すなど、足下で再拡大する家計債務に警鐘を鳴らす姿勢をみせる。足下では景気の不透明感に繋がる材料が山積するなか、中銀にとっては難しい政策対応を迫られる局面が続くであろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎