- Market Side Mirror

-

2023.10.18

金融市場

米国経済

2023年3月のプチ金融危機から6か月、米銀バランスシートに変化は見えたか?

~BSにはそれほど大きな変化は起きていないが…今後の焦点はPL~

佐久間 啓

-

中小銀行でも預金の大きな動きは見られず落ち着いた動き

-

各種ローンもこれまでの動きに大きな変化は見られず

-

保有有価証券は処理が進むも依然大きな含み損を抱える

-

今後の焦点はPL、“信用”問題はこれからが本番

2023年3月、相次ぐ米銀の経営破綻で新たな金融危機の到来?と市場の緊張感が高まったものの、当局の的確で迅速な対応、経営破綻は銀行の個別事情要因が大きいとの認識が共有されたこともあり不安心理の連鎖による混乱の拡大は抑えられた。 今回のMarket Side Mirrorでは3月の混乱を経て経営破綻の一因ともいわれる金融規制強化が動き出し、FRBによる金融引締めも最終局面を迎えるなかで足元米国銀行のバランスシートがどう動いているのか、FRBの直近データ(Assets and Liabilities of Commercial Banks in the United States - H.8、季節調整値)で確認する。

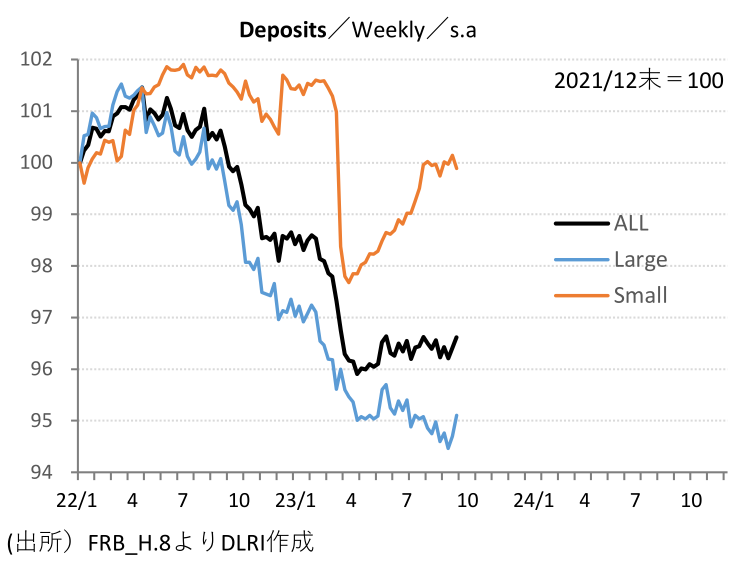

まず預金の動きについてみてみたい。3月の混乱で大きく減少した預金であるが、4月以降商業銀行全体ではほぼ横ばいの動きとなっている。ただ内訳をみると大銀行(総資産Top25)では4月以降も減少傾向であるが、中小銀行では3月の大幅な預金減少の反動もあり4月以降は残高が戻りつつある状況が見て取れる。 大銀行は2022年3月に過去最高となる115,307億ドルを記録した後、一貫して減少傾向にあり、3月の混乱でも大きな預金流出がなかったこともあり4月以降も緩やかな減少が続き9月末には107,798億ドル(ピーク比93.5)となっている。一方中小銀行では2022年6月に過去最高となる53,673億ドルを記録した後、3月、4月の混乱で1,450億ドル、392億ドル、合わせて1,842億ドルの預金減少にみまわれたものの、その後は預金が戻り5月以降で1,084億ドル増加、9月末には52,752億ドル(ピーク比98.3)となっている。

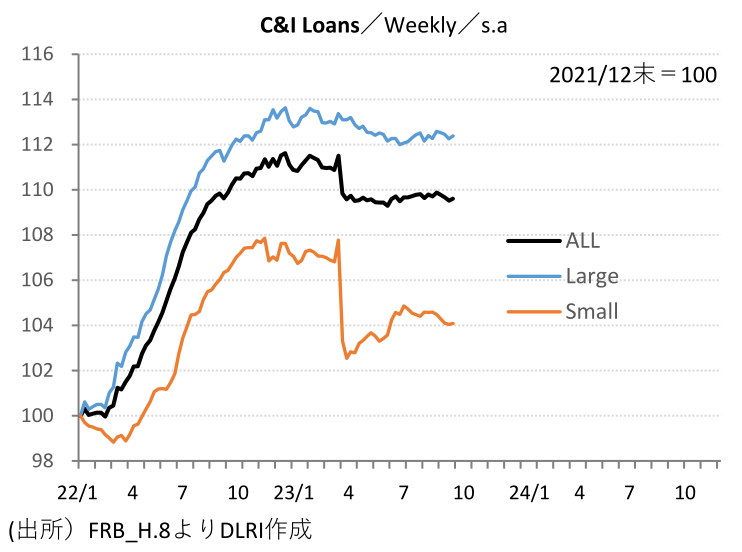

次に商工業ローンについてみてみたい。商工業ローンは米国景気動向に応じて敏感に動くこともあり企業活動を図るバロメーターと言われているが、商業銀行全体で2020年~2021年のコロナ禍による混乱で大きく上下した後、2022年には景気の回復から順調に増加。2023年1月に一旦ピークをつけ、3月の混乱で一段残高減少が進んだがその後はほぼ横ばいの動きとなっている。内訳をみると、大銀行はピークから減少に向かっているものの7月以降3か月連続で小幅ながら増加に転じている。中小銀行は3月、4月に大きく落込んだ割には戻りも鈍く一進一退の動きが続く。 銀行の貸出態度を調査するFRBの「Senior Loan Officer Opinion Survey」では商工業ローンの貸出態度は2022年後半以降急激にタイト化が進み、企業サイドの資金需要も急速に弱くなっているものの今のところローン残高に大きな変化は見られない。3月以降もタイト化した貸出条件の下で借換等にも応じているとみられるが、今後は不良債権比率、償却率の動向には細心の注意が必要だろう。

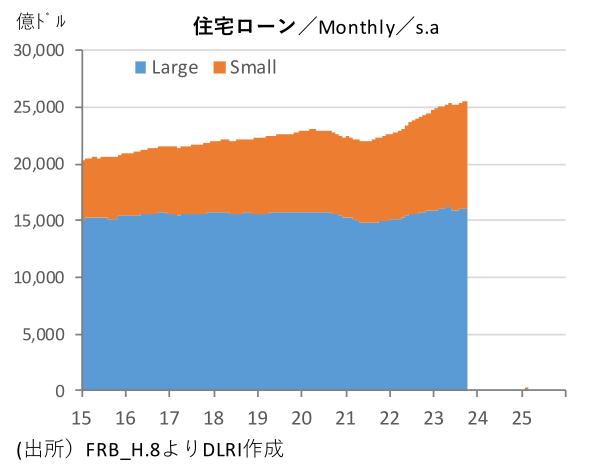

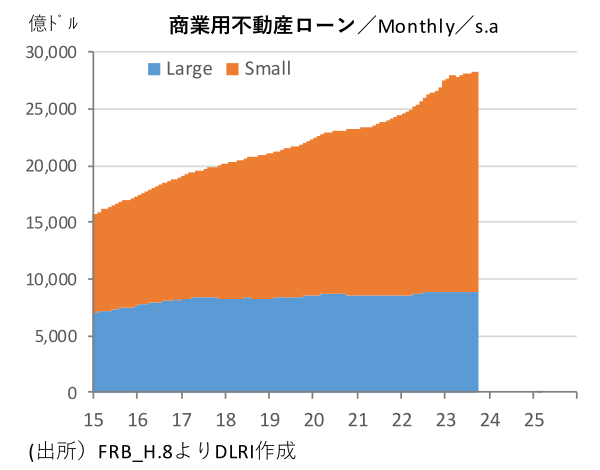

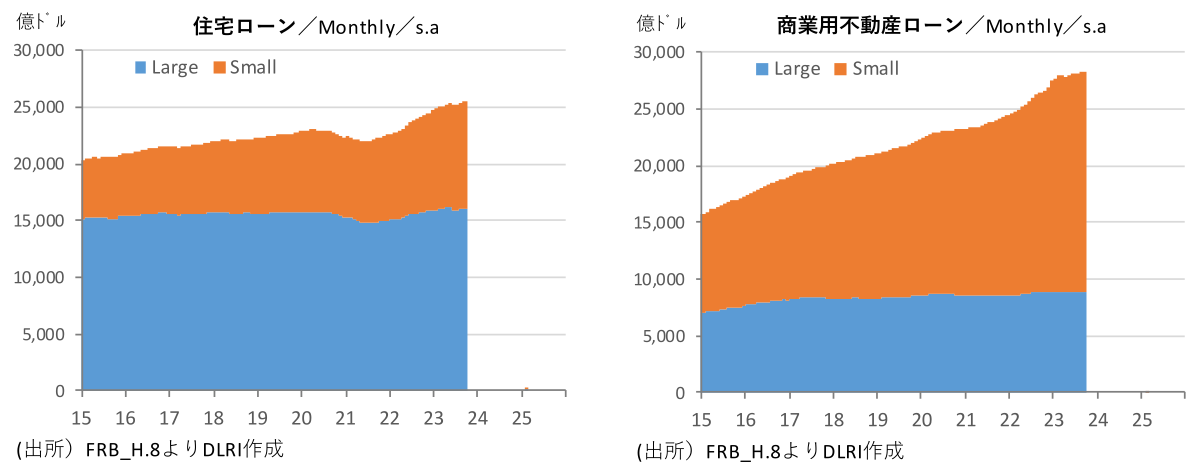

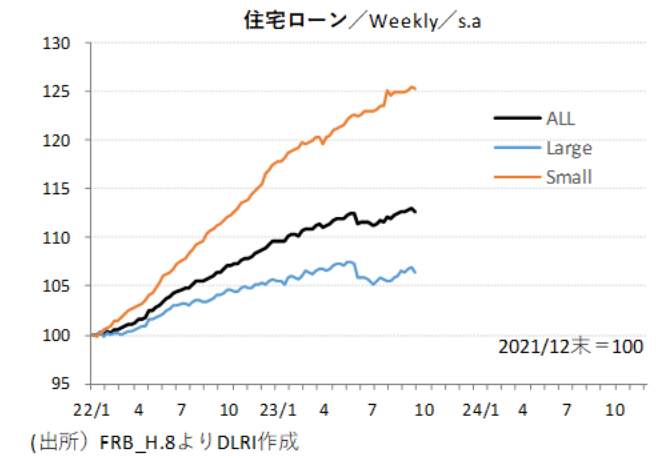

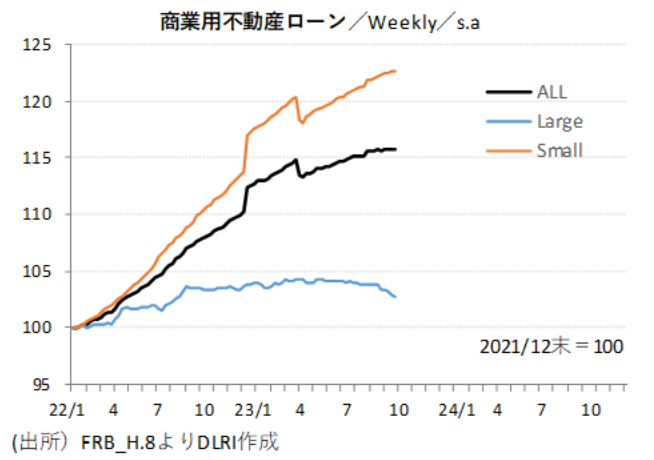

続いて不動産ローンについてみてみる。銀行不動産ローンは大きく住宅ローンと商業用不動産ローンに分けられるが、不動産ローンはその担い手が他の資産と大きく違っている。住宅ローンは2023年9月末で全体25,531億ドル、うち大銀行が16,070億ドル(62.9%)、うち中小銀行が9,461億ドル(37.1%)と大銀行が主要な担い手であるが、商業用不動産では2023年9月末で全体28,358億ドル、うち大銀行が8,823億ドル(31.1%)、うち中小銀行が19,535億ドル(68.9%)と中小銀行が主要な担い手となっている。

住宅ローンは住宅ローン金利の大幅な上昇にもかかわらず好調な雇用所得環境、底堅い住宅価格を追い風に増加が続いている。ニューヨーク連銀の「Quarterly Report On Household Debt And Credit」によれば2023年2Qの住宅ローンの新規滞納(30日以上滞納)発生率は2.56%と2021年3Qの1.56%を底にじり高の動きだが、2%台と過去最低レベルに近いレベルに止まっている。夏場に住宅関連指標が上向き市場の盛り上がりを期待する向きもあったが、さらなる住宅ローン金利の上昇もあり足元ではモメンタムは落ちてきている。しかし滞納の発生も抑えられており引き続き堅調な推移が見込まれるだろう。ただ今後の雇用所得環境の変化には注意が必要だ。 一方、商業用不動産についてはいろいろと懸念されているが、残高は大きく動いてはいない。大銀行は足元で残高を減少させているが、中小銀行では引続き増加している。都市部でのオフィス空室率の問題や、Reit市場の状況をみると商業用不動産市場については楽観できる状況ではない。今のところ不良債権の発生もコントロールされているようだが、特に中小銀行は相対的に商業用不動産占率が高いこともあり引続き注意が必要だろう。

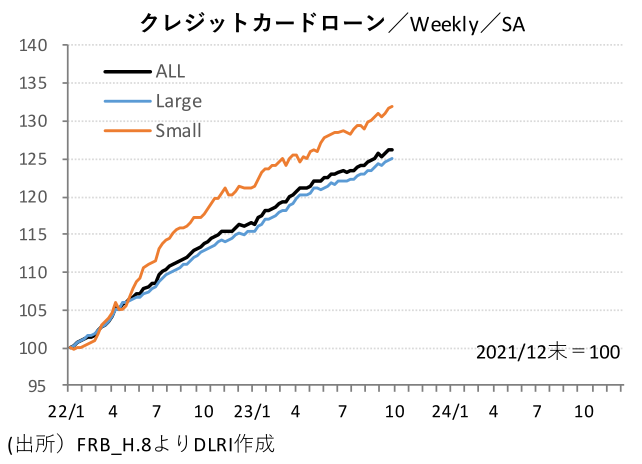

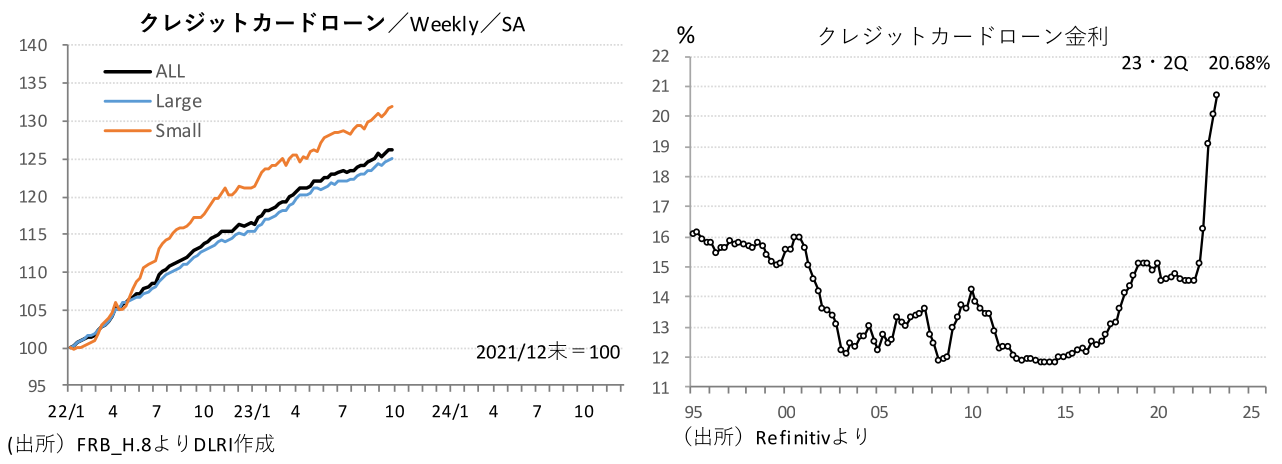

次にクレジットカードローンについてみてみる。クレジットカードは消費者ローンの主要なカテゴリーであり、2023年9月末消費者ローン残高19,004億ドルのうち10,138億ドル、53.3%を占めている。銀行全体で同ローンは2020年のコロナ禍で一度大きく残高を落としたが、経済再開を受けて拡大に転じ、2023年も足元まで順調に残高を伸ばしている。また、伸び率に大銀行、中小銀行の差がほとんど見られないことも他の資産とは違う点だ。

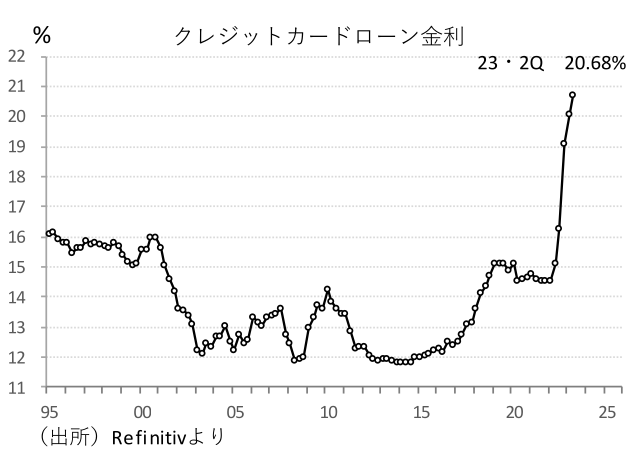

クレジットカードのローン金利は足元で20%を超えている。アメリカのクジットカードローンプランは日本とは違うとは言え低金利になれた日本人にはびっくりする金利だ。前出のニューヨーク連銀のデータでは2023年2Qの新規滞納(30日以上)発生率は7.20%、2021年4Qの4.10%を底にじりじり上昇、コロナ禍直前の2019年4Qの6.95%を上回り2011年4Q以来となる7%台まで上昇してきた。新規の滞納がすべて不良債権→要償却になるわけではないが足元の滞納の拡大は憂慮すべきレベルであり注意が必要だ。

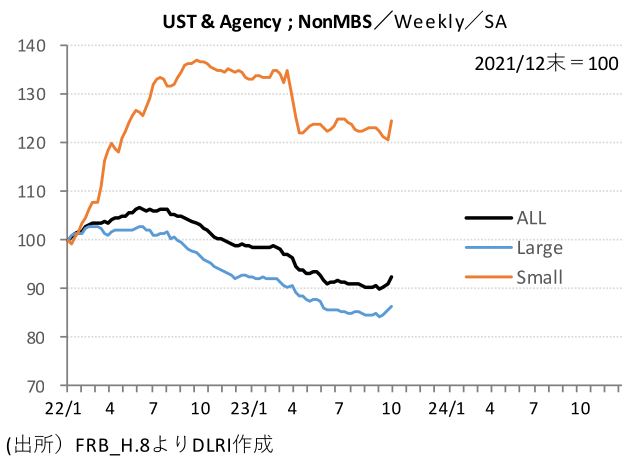

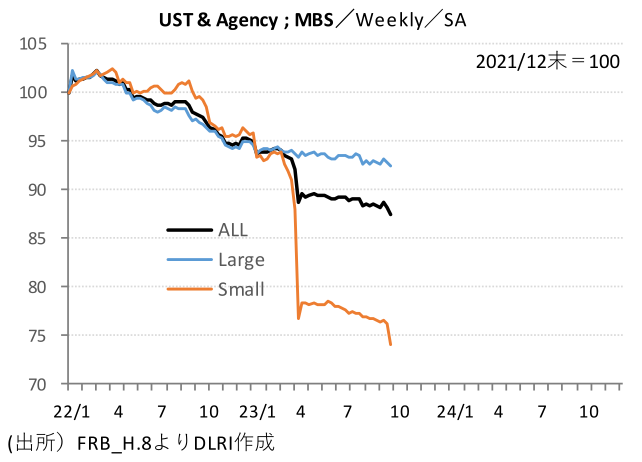

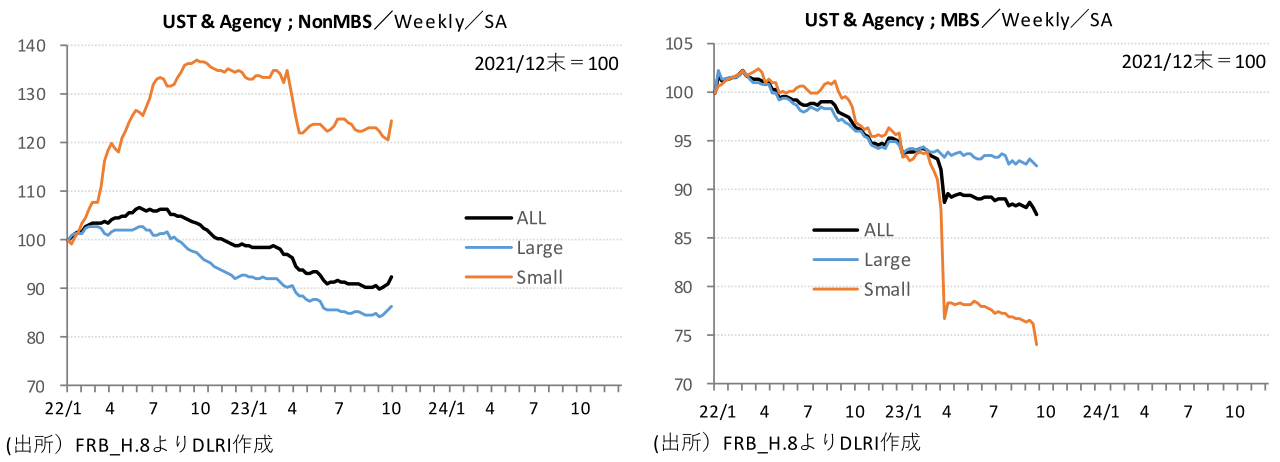

最後に有価証券についてみてみたい。大銀行は米国債(含む政府機関債)とMBSともFRBが利上げを始める直前の2022年2月に一旦残高ピークをつけ、その後は一貫して残高を落としてきた。ただFFレートもその終着点が見えてきたこともあり足元では残高減少ペース小さくなってきている。一方中小銀行では2022年中は預金の預け入れが続いたこともあり、MBSは減らす一方米国債(含む政府機関債)の積み増しを続けていた。3月の混乱では流動性の劣るMBSを大きく削減。その後もMBS主体に削減を進めている。総じて保有証券の処理を進めてはいるものの積みあがったポートフォリオは巨大であり、機動的な動きはあまりできていないようだ。 FDICによれば預金保険対象銀行の2023年6月末の含み損は売却可能債券、満期保有債券合わせて5,584億ドル。6月末の5年米国債金利は4.16%。これが9月末には4.61%と45bp上昇していることを考えると含み損も6月末比拡大していることが想定される。大きな含み損の存在もまた機動的な対応の障害になっているのだろう。

ここまで米国商業銀行のバランスシートの動きを見てきたが、今のところ懸念された預金の大きな移動や商工業ローン、商業用不動産ローン、クレジットカードローン、保有有価証券での大きな残高の変化はあまり見えてこない。

しかし銀行が供給する信用は拡大が続いてきたが足元で頭打ちから減少に転じてきているのも事実。今後は景気減速が予想されており、不良債権の増加が懸念される局面であり銀行のPLに注目が集まる。ただバランスシートの動きは週次でデータが公表されているが、PLについては原則四半期ベースでしか把握することができない点には注意だ。3月のシリコンバレー銀行の破綻はPLに関わる情報がSNSで拡散されたことで預金の急激な引き出しが起きたことが原因だ。3月の混乱は意外に早く収まったが、“信用”の問題は景気減速期に表面化するものなので引き続き警戒感は持っていた方がいいだろう。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。