- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国当局は「時間稼ぎ」で事態打開目指すも、国内外ともに不透明要因は山積

- Asia Trends

-

2023.10.13

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

株価

中国当局は「時間稼ぎ」で事態打開目指すも、国内外ともに不透明要因は山積

~内需喚起策も対症療法に過ぎず、先行きは構造問題が景気の足かせとなる展開が続くか~

西濵 徹

- 要旨

-

- 足下の世界経済は、コロナ禍後の回復をけん引した欧米など主要国が頭打ちし、中国も不透明感がくすぶるなど全体として減速が懸念される。中国当局は内需喚起に向けた政策支援に動いているが、不動産市況の低迷が足かせとなる状況が続く。金融緩和や株価下支えなどを通じて局面打開への「時間稼ぎ」を目指す動きがみられるものの、経済社会構造が変化するなかでその見通しは立ちにくい状況にあると言える。

- 昨年来の商品高により企業部門は物価上昇に直面したが、価格転嫁の事実上の禁止によりインフレ率は低水準に留まり、年明け以降は商品市況の調整がデフレ圧力を招いてきた。足下では商品市況が底打ちするも、家計部門の消費意欲の乏しさや不動産市況の低迷に加え、雇用環境を巡る厳しさがデフレ圧力に繋がっている。当局の内需喚起策にも拘らずデフレ圧力を払しょく出来ない難しい状況が続いている。

- 米中摩擦や世界的なデリスキングを目指したサプライチェーン見直しの動き、世界経済の減速懸念が外需の重石となってきた。しかし、9月の輸出額には底打ちの兆しがうかがえるが、依然力強さに乏しく世界経済を巡る状況が足かせとなり得る。輸入額は内需の弱さを反映して頭打ちの状況が続いており、ビジネス環境の悪化も足かせとなっている。当面の内・外需はともに難しい環境が続く懸念がくすぶると捉えられる。

- 足下の景気は好悪双方の材料が混在するなか、当面は内需喚起策による押し上げが期待される。一方、構造問題が景気の足かせとなるなかで対症療法に過ぎず、先行きは課題山積の状況が続くと見込まれる。

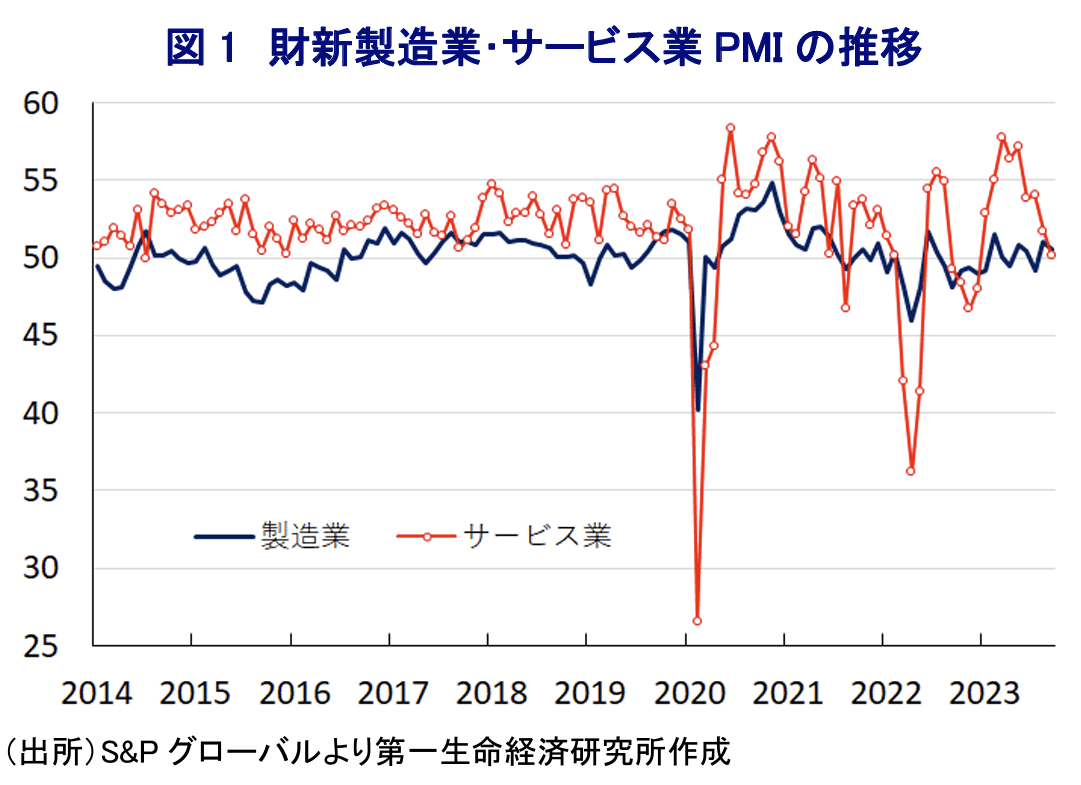

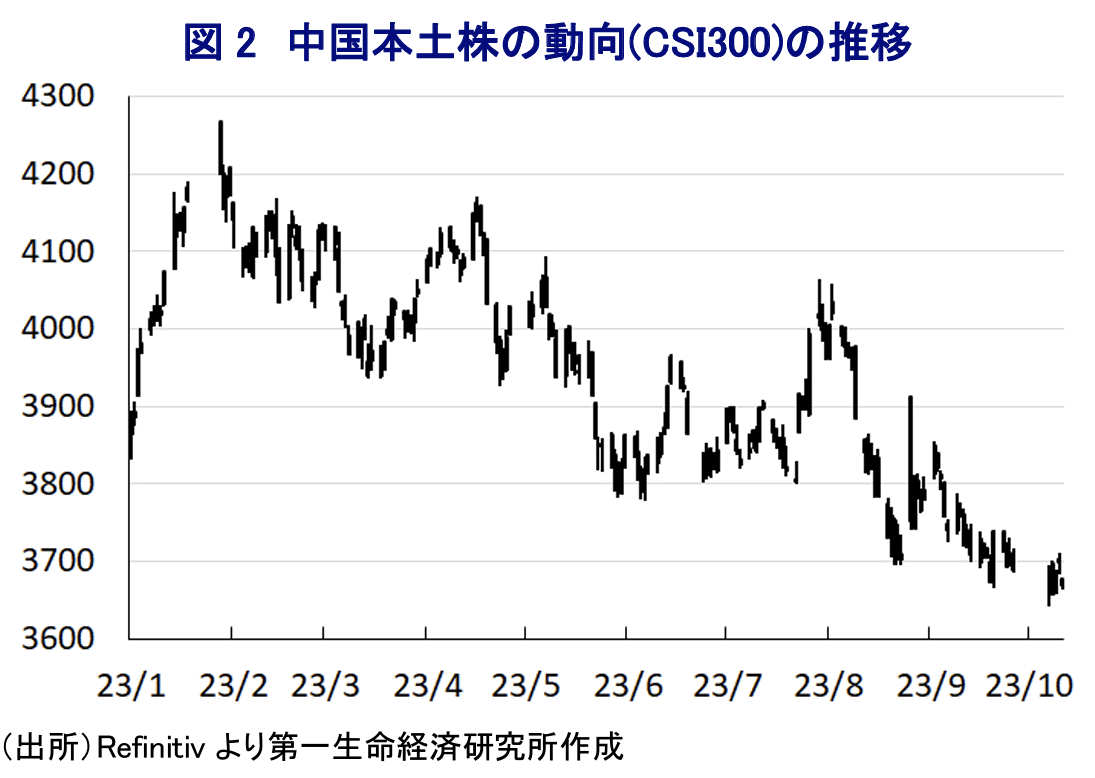

足下の世界経済を巡っては、コロナ禍からの景気回復をけん引してきた欧米など主要国が物価高と金利高の共存状態が長期化するなかで勢いに陰りが出る動きがみられるほか、昨年末以降のゼロコロナ終了にも拘らず中国経済には不透明要因が山積するなど、全体として頭打ちが懸念される状況にある。なかでも中国経済については、ゼロコロナの長期化を理由に若年層を中心とする雇用悪化が家計消費の重石となるとともに、不動産市況の低迷は家計消費のみならず、銀行セクターの貸出態度を通じて幅広く経済活動の足かせとなることが懸念される。共産党、及び政府はこのところ内需喚起に向けた取り組みを強化するとともに、中銀(中国人民銀行)も不動産セクターの支援を目的に利下げや預金準備率の引き下げなど金融緩和に舵を切る動きをみせている。さらに、不動産市況のテコ入れを目的に地方政府レベルでは融資規制や住宅購入規制の一部緩和など需要喚起策に舵を切る動きもみられるなか、足下では北京など大都市部で不動産販売が底打ちするなど変化の兆しが出ている。一方、そもそも人口減少局面入りしている上、都市化の進展も重なり供給過剰が懸念されてきた地方都市では下げ止まりの兆しがみられず、独自財源が乏しい地方政府にとって不動産関連収入が歳入面での『打ち出の小槌』となってきた状況を勘案すれば、市況低迷の長期化は歳入減を通じて財政面での景気下支えの足かせとなる懸念もくすぶる。こうしたなか、年明け直後こそゼロコロナ終了によるペントアップ・ディマンド(繰り越し需要)の発現を追い風に底入れの動きを強めたサービス業の企業マインドは、足下では一転して頭打ちの様相を強めるなど勢いに陰りが出ている。このように景気を取り巻く状況には不透明感がくすぶることを反映して、足下の株式市場は頭打ちの動きを強めているものの、こうした事態を受けて政府系ファンドが四大国有銀行の株式を買い増しする計画を公表している。過去にも、株式市場では市況の調整局面において国有銀行や政府系ファンドなどのいわゆる『国家隊』が株式を買い支えるPKOに動く流れがみられたため、当面は同様の展開が進む可能性は高まっていると判断出来る。他方、上述のように地方都市を中心に不動産市況の調整局面が続いており、多数の不動産を担保として保有する銀行セクターの収益圧迫要因となることが懸念されるほか、需要低迷が続くなかで不動産セクターにおいては資金繰り懸念が高まる動きが顕在化している。不動産セクターにおいては2年前から度々デフォルト(債務不履行)が懸念される状況が続いており、人民元建債務については『何らかの形で』債権者から債務再編に関する合意を得る動きがみられる一方、外貨建債務については合意に至らずデフォルトに陥る動きが散見される。このように、足下の状況は事態打開にはほど遠いものの、当面は当局による政策対応の強化を通じて『時間稼ぎ』を図る展開が続くと予想される。ただし、中国はコロナ禍を経て人口減少局面入りしている上、当局によるゼロコロナの長期化を受けて若年層の間にはいわゆる『躺平(タンピン:寝そべり族)』が拡大して消費行動パターンが大きく変化する動きもみられるなか、中国経済が世界経済のけん引役となってきた状況は大転換を迎えつつあると捉えられる。

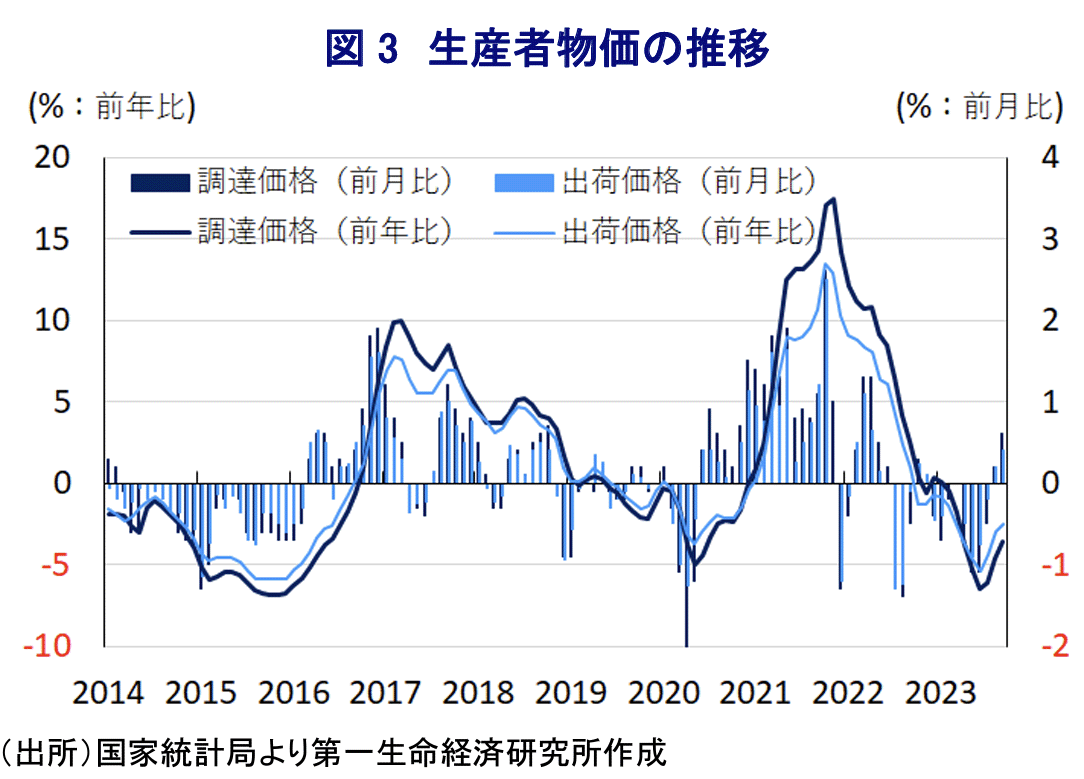

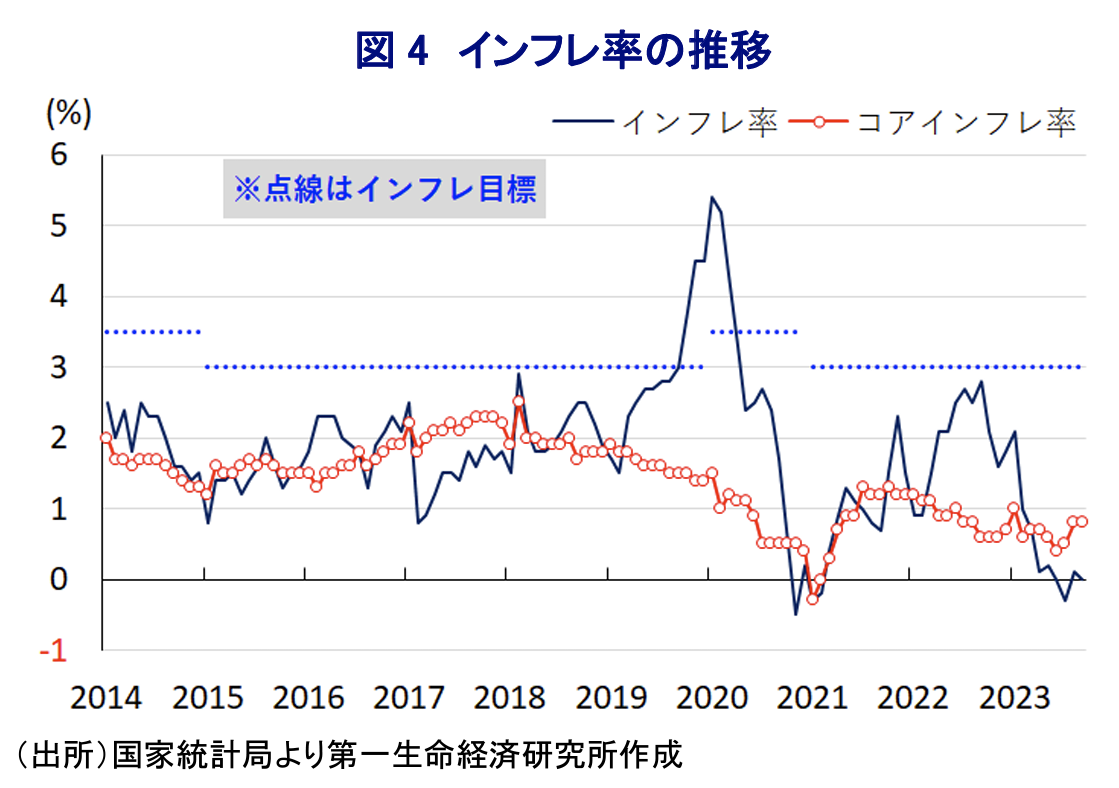

世界的には昨年来の商品高を受けてインフレが懸念されたなか、中国においても企業部門を中心にインフレ圧力が強まる事態に直面するも、当局がインフレを警戒して企業に対してコスト上昇分を製品価格に転嫁することを事実上禁止したため、消費者物価については他国と比較して落ち着いた推移が続いた。さらに、ロシアによるウクライナ侵攻を機に欧米などはロシアに対する経済制裁を強化する対応をみせたものの、中国は割安な価格でロシア産原油や天然ガスの輸入を拡大させるなどインフレ圧力の緩和に向けた取り組みを進めた。他方、昨年末以降における商品高の一服に加え、年明け以降は世界経済の減速懸念を理由に商品市況が調整の動きを強めたため、川上の企業部門においては一転してデフレ圧力が強まった。そして、上述のように雇用悪化により家計部門の財布の紐が固くなっていることに加え、不動産市況の低迷による資産デフレの動きが逆資産効果を通じて幅広い経済活動の足かせとなっていることも重なり、中国経済全体としてデフレが意識される事態を招いている。なお、足下では主要産油国による自主減産延長に加え、異常気象の頻発による農業生産の低迷を受けて農産品の輸出禁止、制限に動く国が広がりをみせるなかで商品市況は底入れの動きを強めており、企業部門を中心にインフレが再燃する兆しが出ている。こうした状況を反映して、9月の生産者物価(調達価格)は前年比▲3.6%と8ヶ月連続のマイナスとなるも前月(同▲4.6%)からマイナス幅は縮小しており、商品市況の底入れに伴う原材料価格の上振れの動きを受けて前月比も+0.6%と前月(同+0.2%)から2ヶ月連続で上昇している。さらに、原材料の価格上昇の動きは中間財を中心に価格転嫁が進んでいることを反映して、9月の生産者物価(出荷価格)も前年比▲2.5%と12ヶ月連続のマイナスとなるも前月(同▲3.0%)からマイナス幅は縮小しており、前月比も+0.4%と前月(同+0.2%)から2ヶ月連続で上昇している。ただし、家計消費の低迷やEC(電子商取引)サイト間の価格競争激化の動きも影響して消費財への価格転嫁は困難な状況が続いている模様であり、上述のように原材料価格の上昇にも拘らず耐久消費財の価格は横這いで推移するなど、物価上昇圧力が高まりにくい状況が続いている。このような川上から川下への価格転嫁が進みにくい状況を受けて、9月の消費者物価は前年比+0.0%と前月(同+0.1%)から伸びが鈍化しているものの、前月比は+0.2%と前月(同+0.3%)から上昇ペースは鈍化するも3ヶ月連続で上昇している。ただし、生鮮品を中心とする食料品やエネルギーなど生活必需品に物価上昇圧力が強まる動きがみられるなか、これらを除いたコアインフレ率は前年比+0.8%と前月(同+0.8%)と同じ伸びに留まり、前月比も+0.1%と前月(同+0.0%)からわずかな上昇に留まる。日用品などで物価上昇圧力が強まる一方、雇用調整圧力がくすぶる状況を反映してサービス物価に下押し圧力が掛かる動きがみられるなど、当局による内需喚起策にも拘らずデフレ懸念が払しょく出来ない状況が続いていると捉えられる。

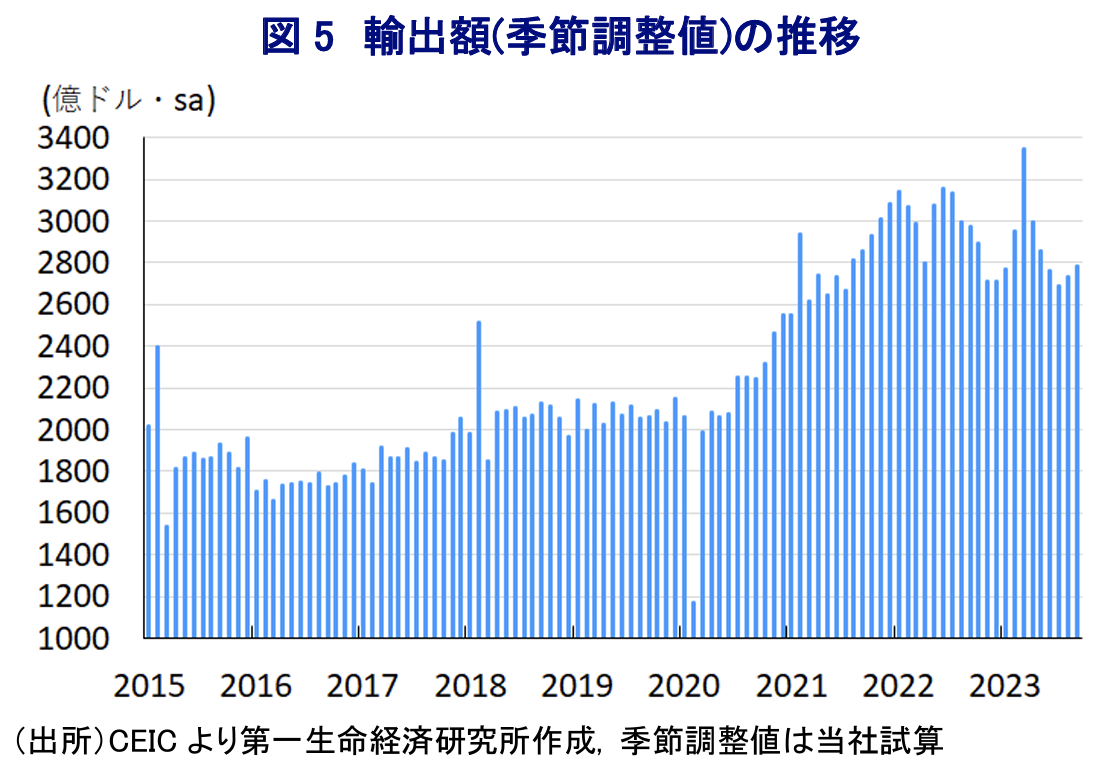

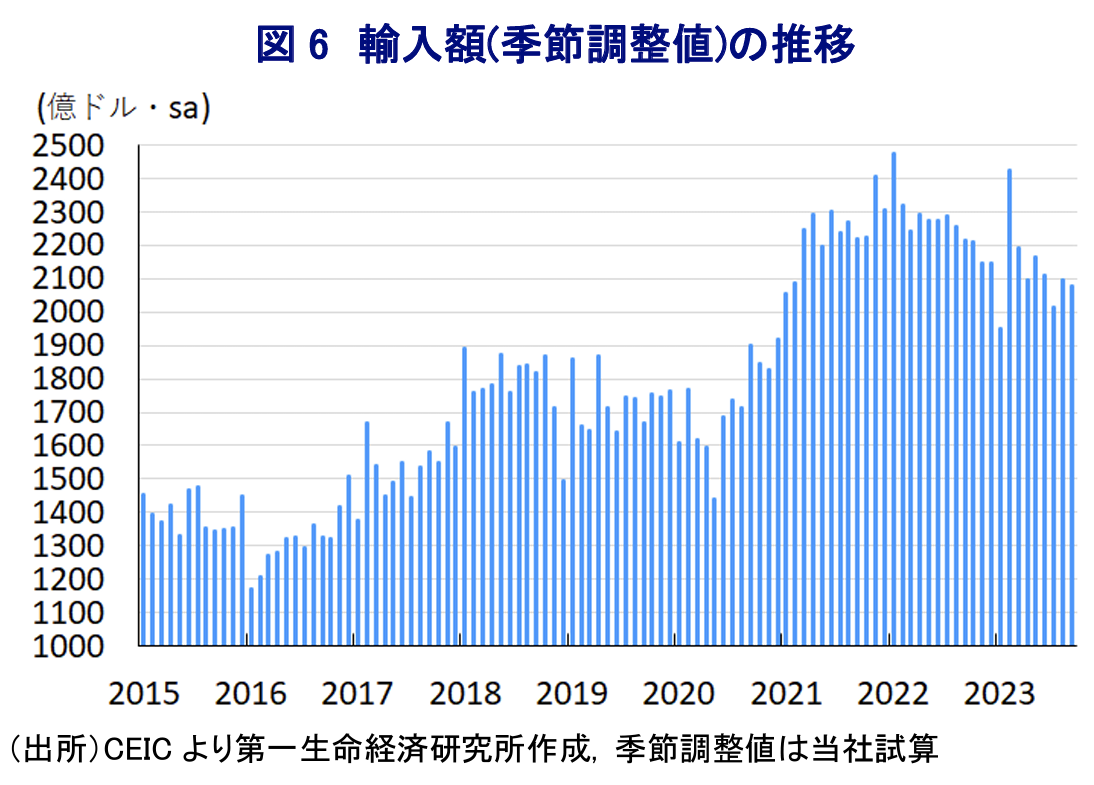

このように家計消費をはじめとする内需を取り巻く状況に不透明感がくすぶる動きがみられるなか、ここ数年の中国の外需を巡っては、米中摩擦の激化に加え、ロシアによるウクライナ侵攻を機に世界的には欧米などと中ロとの分断の動きが深刻化するなか、『デリスキング(リスク低減)』を目的に世界的にサプライチェーン見直しの動きが広がりをみせており、上述のように欧米など主要国景気が頭打ちの様相をみせていることも相俟って外需を巡る状況に不透明感が増している。こうした状況ながら、9月の輸出額は前年比▲6.2%と5ヶ月連続で前年を下回る伸びで推移しているものの、前月(同▲8.8%)からマイナス幅は縮小しているほか、当研究所が試算した季節調整値に基づく前月比は2ヶ月連続で拡大するとともに、中期的な基調も拡大傾向に転じるなど底打ちの兆しが出ている。国・地域別では、景気頭打ちの動きが鮮明になっているEU向け(前年比▲11.6%)は弱含む推移が続いているほか、ASEAN向け(同▲15.8%)をはじめとする新興国向けも力強さを欠く動きをみせている。他方、ウクライナ戦争を機に関係深化が進むロシア向け(前年比+20.6%)は引き続き旺盛な推移をみせているほか、米中摩擦の影響が懸念されるにも拘らず米国向け(同▲9.3%)は依然前年を下回る伸びが続くも底打ちしている上、日本向け(同▲6.4%)も同様に底打ちする動きが確認されるなど、頭打ちの様相を強めてきた流れに変化の兆しがうかがえる。種類別でも、いわゆる一般的な中国製品の輸出も底打ちの動きをみせているほか、低調な推移が続いた中国に進出する外資系企業による輸入した素材・部材を用いた加工組立関連の輸出もともに底打ちする動きが確認されている。その一方、中継貿易や国境貿易の動きは力強さを欠く展開が続いており、中国経済を巡る不透明感の高まりは中国経済への依存度が高い周辺国景気の足かせとなる状況が続くなかで翻って外需の足を引っ張る事態を招いている。財別では、ハイテク関連や機械製品関連の輸出が底打ちする動きがみられる一方、こうした財以上に鉄鋼製品や石油製品の輸出量は前年を大きく上回る推移が続いており、過去数ヶ月における生産拡大に伴い拡大した在庫の調整を目的にアジア新興国を中心にこれらの輸出が拡大している可能性も考えられる。よって、現時点においては先行きも輸出の底入れが一段と進むかは不透明なところが少なくないと捉えられる。他方、9月の輸入額も前年同月比▲6.2%と7ヶ月連続で前年を下回る伸びで推移しているものの、前月(同▲7.3%)からマイナス幅は縮小している。しかし、前月比は2ヶ月ぶりの減少に転じている上、中期的な基調も減少傾向で推移しており、上述のように輸出に底打ち感が出ている状況とは対照的な動きをみせている。さらに、足下では商品市況が底打ちするなど輸入額の押し上げに繋がる動きがみられるにも拘らず、減少基調で推移していることは内需が引き続き弱含む展開をみせていることを示唆している。種類別では、外需に底打ちの兆しが出ていることを反映して加工組立に関連する素材・部材関連の輸入は底打ちしているほか、同様に中継貿易関連の輸入も底打ちする動きがみられる一方、外資系企業による設備関連の輸入は低迷している上、内需向けを中心とする一般的な輸入額も下振れしており、内需の弱さを反映したものと捉えられる。外資系企業による設備需要の弱さは、7月に施行された改正中華人民共和国反間諜法(反スパイ法)を受けて同国に居住する外国人や外資系企業を取り巻く環境が悪化していることも影響している。先行きの貿易動向を巡って税関総署は「複雑で厳しい外部環境に直面しており、引き続き多くの困難と挑戦が待ち受けている」(呂大良報道官)との認識を示すなど、内・外需双方に不透明感がくすぶる状況が続く可能性は高いと見込まれる。

先月末から今月初めにかけて公表された足下の企業マインド統計の動きをみると、政府統計は景気の底打ちを示唆する一方、民間統計は頭打ちするなど対照的な動きをみせており(注1)、足下の景気を巡っては好悪双方の材料が混在している様子がうかがえる。先行きについては、当面は当局による内需喚起策の効果発現が見込まれるなど景気の底打ちに繋がることが期待されるものの、上述のように内・外需双方に不透明要因が山積している状況を勘案すれば、勢いの乏しい展開が続く可能性は高いと見込まれる。さらに、足下の中国経済は構造面で様々な問題を抱えているにも拘らず、現時点において示されている内需喚起策はいずれも『対症療法』に過ぎないことを勘案すれば、来年についてはこうした構造問題が景気の足かせとなる展開が続くことは避けられない。その意味では、中国当局は時間稼ぎの間に外部環境の改善が進むことを期待している可能性があるものの、先延ばしすればその後の状況が一段と困難になる上、構造変化に伴い対応そのものが難しくなることも予想されるなど、中国経済は課題山積の状況が続くことも考えられる。

注1 10月2日付レポート「中国企業マインドは政府統計で底打ちの一方、民間統計は頭打ち」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹