- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲1.5%、NASDAQは▲1.6%で引け。VIXは18.9へと上昇。

-

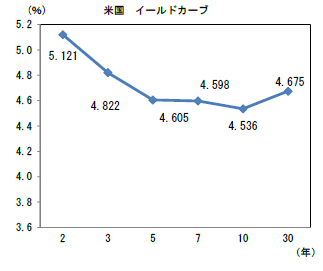

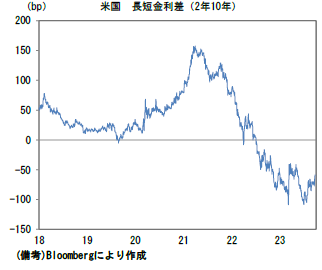

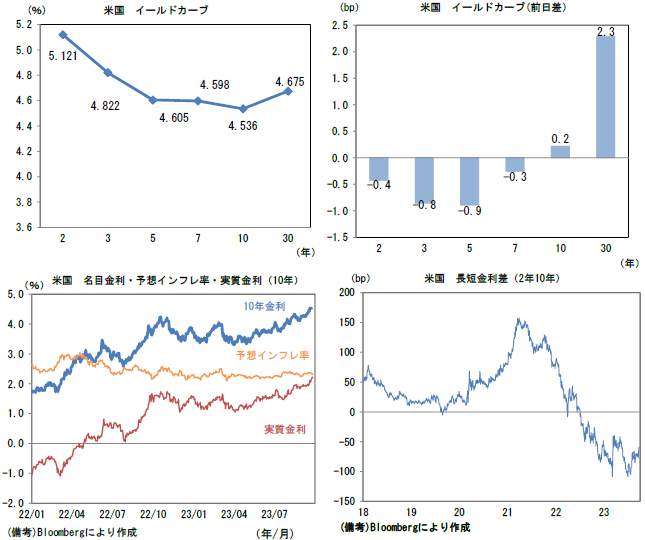

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.316%(▲4.3bp)へと低下。実質金利は2.218%(+4.5bp)へと上昇。長短金利差(2年10年)は▲58.9bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが堅調。USD/JPYは149近傍へと上昇。コモディティはWTI原油が90.4㌦(+0.7㌦)へと上昇。銅は8091.0㌦(▲54.5㌦)へと低下。金は1901.6㌦(▲16.6㌦)へと低下。

経済指標

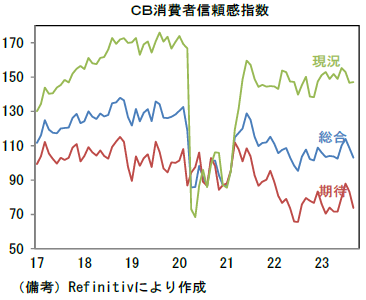

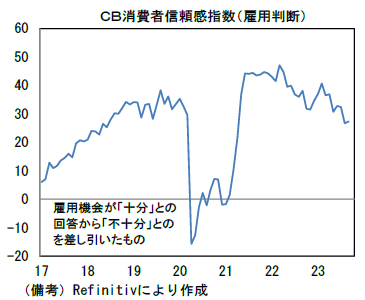

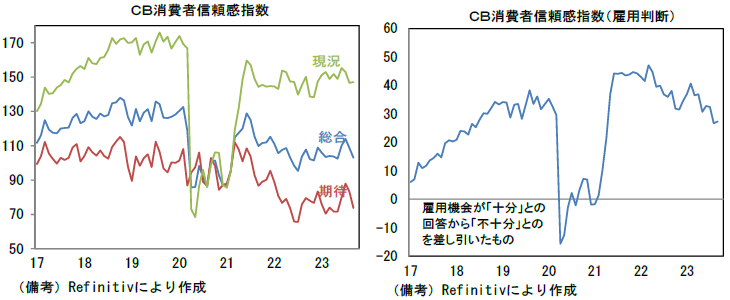

- 9月CB消費者信頼感指数は103.0と8月から5.7pt低下。現況は147.1へと0.4pt改善した一方、期待が73.7へと9.6ptもの低下を示した。10月からの学生ローン返済再開が影響した可能性があり、消費に慎重な姿勢が窺える。他方、雇用判断DIは27.3へと0.6pt上昇。2019年と同程度の水準で安定しており、この尺度で捉えた労働市場の歪みは解消している。

注目点

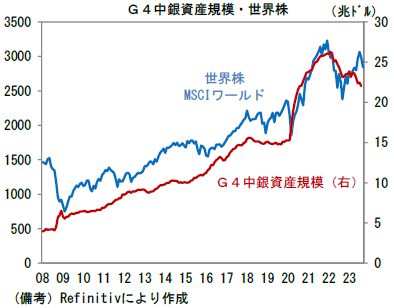

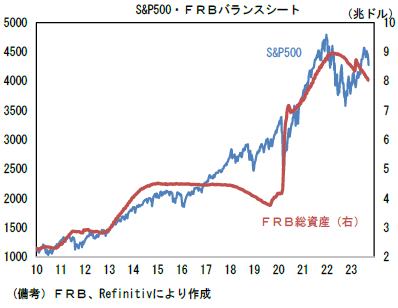

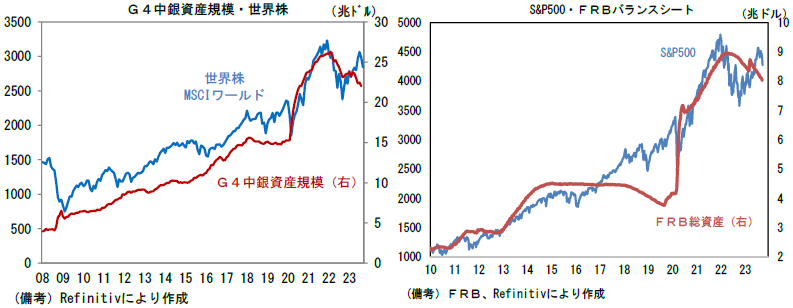

- 現在の金融市場は「結局はおカネの量」と言っても過言ではない状況にある。Fed、ECB、BOEがバランスシート拡大戦略を終え、その後処理を進めていることから、日銀を加えたG4中銀の総資産(主としてマネタリーベース)は減少傾向にある。コロナ期に膨れ上がった過剰流動性は、その一部が金融市場に流れ込み株式や債券価格を押し上げたものの、それらが中央銀行に回収されていく中で金利は上昇し、株価は下落している。株価とマネタリーベースの関係を直接結びつけるのは理論的にやや乱暴であるが、それでも両者の連動性に頑健性があるようにみえるのは事実。なお、Fedが2022年5月に示したバランスシート縮小計画は、国債を毎月600億ドル、MBSを350億ドル、両者合計で年間1.1兆ドルを減らし、2025年までに総額2.5兆ドル(約9兆ドル→約6.5兆ドル)を削減するというもの。もっとも、現在はMBSの圧縮が進まず、毎月800億ドル程度のペースで進捗している。

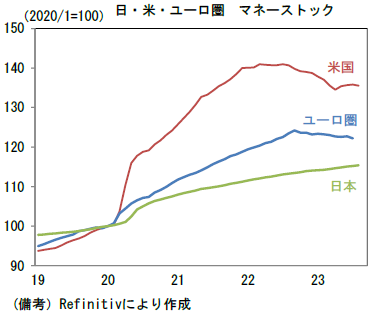

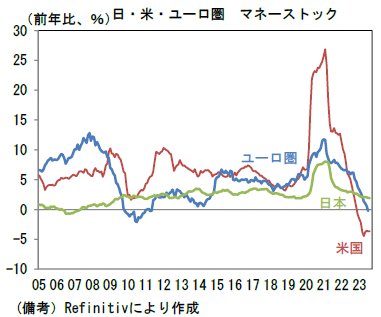

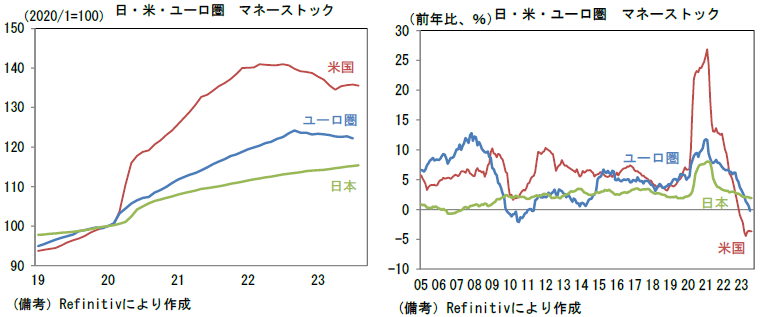

- 「おカネの量」はマネーストックでみても顕著。ここでマネーストックとは民間非金融部門が保有するおカネ、それに対してマネタリーベースは中央銀行と民間銀行を往来するおカネと表現できる。これらの使用例としては「中央銀行が国債など資産買入れを通じて民間銀行にじゃぶじゃぶにおカネを供給(マネタリーベースを増やす)すれば、それが民間銀行に貸し出し増加を促すことで民間非金融部門におカネが行き渡り、マネーストック増加に繋がる」などといったものがある。その上で日米欧のマネーストックに目を向けると、米国の落ち込みが顕著。2020年1月対比で一時40%ほど膨張した後、財政支出の拡大が一服し、Fedの引き締めが始まってからは減少傾向となっている。程度の差こそあれユーロ圏も概ね同様。この間、日本はコロナ期前のトレンドをやや上回る増加傾向を維持している。

- ではどうすれば「おカネの量」は減らなくなるのだろうか。それはインフレ退治が終わり、引き締め的な財政・金融政策が中立ないしは緩和方向に変化することに尽きる。米国経済はインフレ沈静化に成功しつつあると判断できる状況にあり、金融引き締めの度合いは2024年に和らぐと期待されるが、インフレが長引けば当然そうした見方は修正を迫られる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般