- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年4-6月を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.8%、NASDAQは+0.8%で引け。VIXは12.8へと低下。

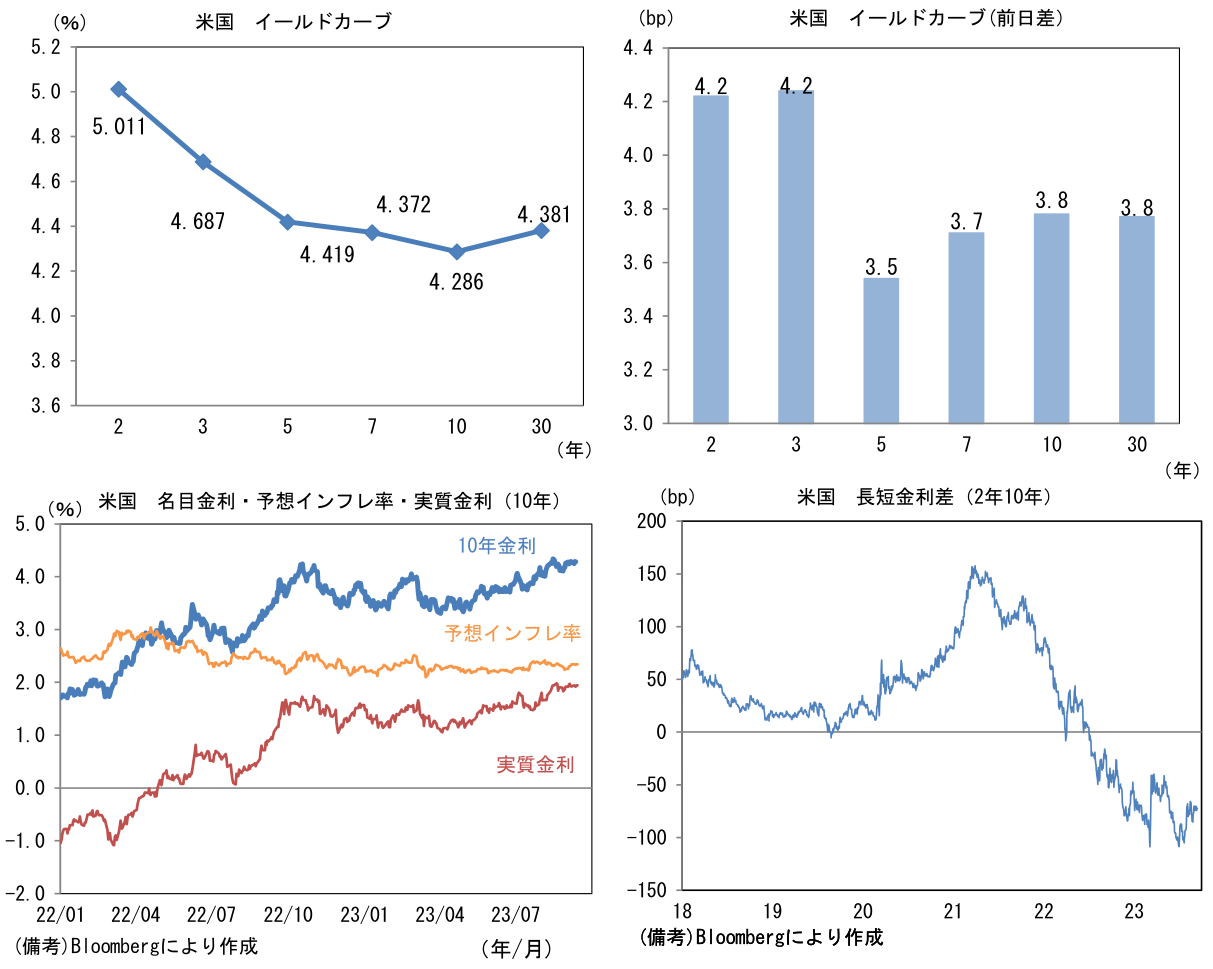

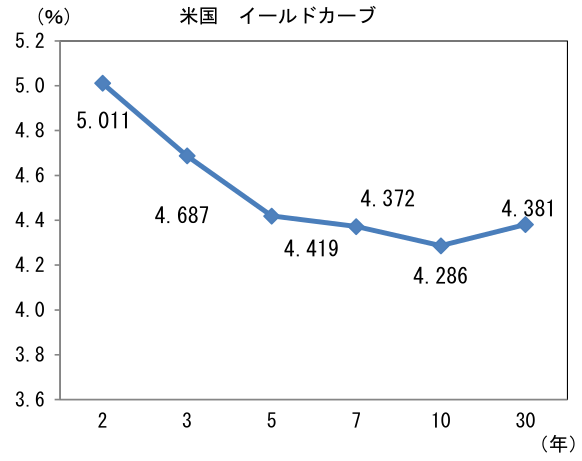

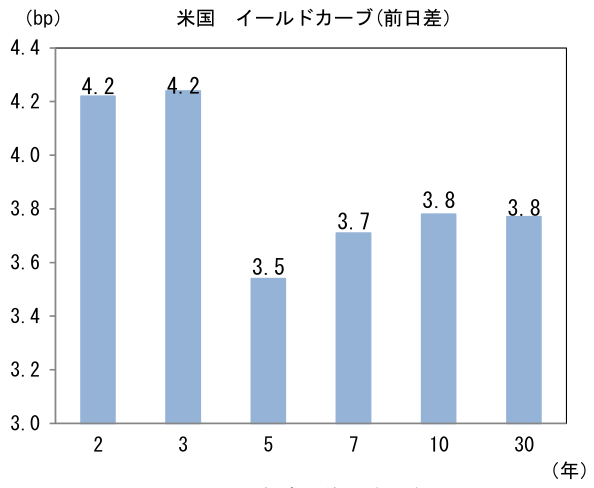

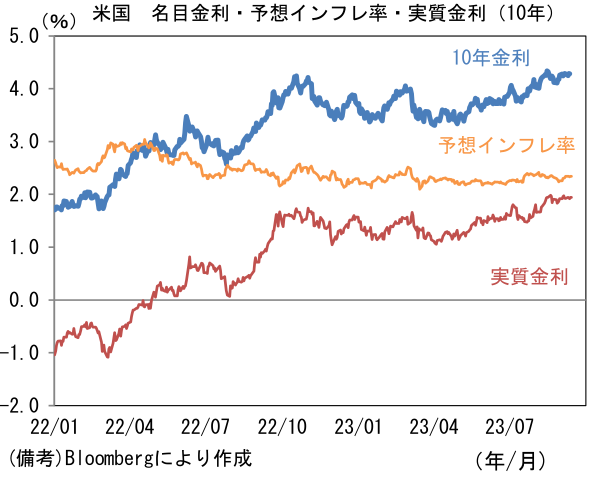

- 米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.343%(+1.4bp)へと上昇。

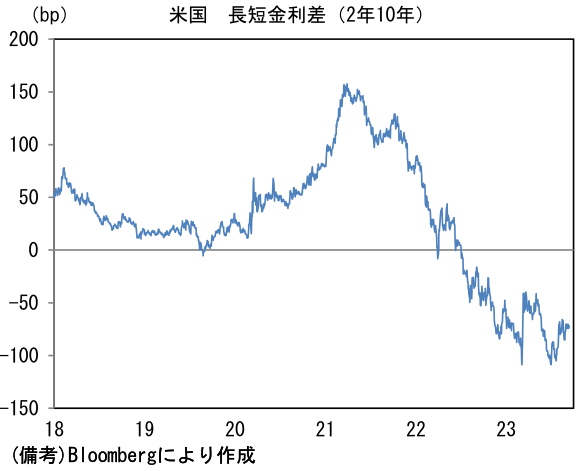

実質金利は1.942%(+2.5bp)へと上昇。長短金利差(2年10年)は▲72.9bpへとマイナス幅拡大。 - 為替(G10通貨)はEURが軟調。USD/JPYは147半ばで一進一退。コモディティはWTI原油が90.2㌦(+1.6㌦)へと上昇。銅は8417.5㌦(+0.5㌦)へと上昇。金は1914.4㌦(±0.0㌦)へと上昇。

経済指標

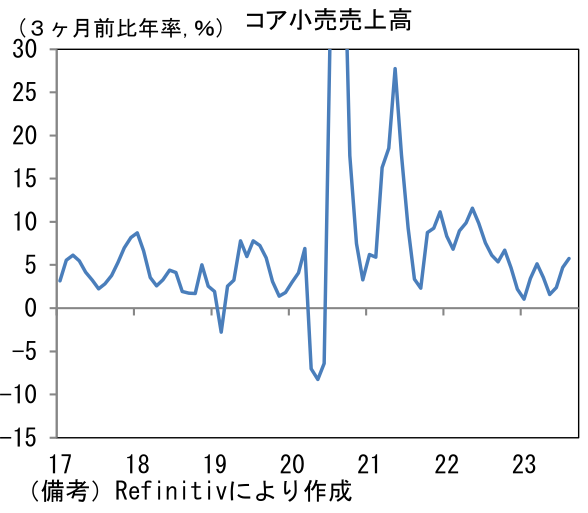

- 8月米小売売上高は前月比+0.6%と堅調。もっとも、GDP個人消費の推計に用いられるコア小売売上高(自動車、ガソリン、建材を除いたベース)は+0.1%の増加に留まり、過去分も下方修正された。個人消費はやや減速感が認めれているが、景気後退に直結するレベルではない。

注目点①

- ECB理事会は25bpの利上げを決定し、中銀預金金利は4.00%(主要政策金利は4.50%、限界貸出金利は4.75%)とされた。市場コンセンサスは概ね五分五分であったものの、今回の利上げが最後になるとの見方が市場関係者の共通認識であり、その点が確認されたことでタカ派的なサプライズはなかった。声明文に「(今回の利上げによって)政策金利はタイムリーなインフレ目標回帰を達成するのに十分な水準に到達した」と記された。ECBは政策金利を「高く・長く」据え置くことでインフレ沈静化を待つ姿勢に転じた格好だ。

注目点②

-

来週の日銀金融政策決定会合は金融政策の現状維持が決定される見込み。ただし、声明文のフォワードガイダンスが変更されたり、総裁会見の内容が従来対比でハト派色が薄れたりする可能性には注意が必要。このように不気味さを禁じ得ないのは7月のYCC柔軟化決定の前に内田副総裁が単独インタビューを通じて、ややタカ派なシグナルを送っていたことがある。今回も同じく金融政策決定会合の約2週間前に植田総裁が単独インタビューを通じて「年内」にマイナス金利撤回の素地が整う可能性に言及した。金融政策決定会合前の単独インタビューはサプライズの予兆である気がして仕方ならない。神田財務官が語気を強めて為替市場を牽制しているのをよそに、日銀が円安を誘発するような政策態度を示すかは微妙になってきた。

-

フォワードガイダンスは「引き続き企業等の資金繰りと金融市場の安定維持に努めるとともに、必要があれば、躊躇なく追加的な金融緩和措置を講じる」という緩和方向に傾いた文言が踏襲されている。これを、たとえば「必要があれば、上下双方向のリスクに対応していく」などへと書き換えることで引き締め方向への政策転換を示唆することができる。過去の経験則に従えば、10月発表の展望レポートで物価見通しを上方修正し、それに合わせてフォワードガイダンスを修正する流れが想起されるが、USD/JPY150突破が視野に入っている現状、金融政策決定会合の直後に急速な円安が進行する事態を回避するためにもこうした措置が講じられる可能性は否定できない。

-

総裁会見も幾分タカ派含みになるのではないか。消費者物価が日銀の想定を大幅に上振れて推移する中、為替の円安傾向持続、直近の原油価格上昇もあり、従来繰り返してきた「拙速な政策転換を行うことで、ようやく見えてきた2%達成の芽をつんでしまうことになった場合のコストは極めて大きい」と言った表現を強調するかは微妙であろう。2023年度の物価見通しを4月の+1.5%から7月に+2.5%まで極めて大幅に上方修正した経緯もあり、物価の上振れリスクを意識した発言が散見されるかもしれない。もちろん、9月に入って原油価格が急上昇していることも重要。2023-24年度にかけて物価の上振れリスクを意識せざるを得ないだろう。

-

先の読売新聞単独インタビューにおいて「(利上げ時期について)到底決め打ちできる段階ではない」としつつ、来春の賃上げ動向を含めて「年末までに十分な情報やデータがそろう可能性はゼロではない」としたことに関しても、追加の質問が多く寄せられるだろう。総裁は来年の春闘を見極める必要があるとの回答に終始するだろうが、構造的な人手不足と堅調な企業業績が見込まれている状況、賃金に関して強気な見解を示す可能性はある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般