- 要旨

-

-

日経平均は先行き12ヶ月41,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月145程度で推移するだろう。

-

日銀は7月に追加利上げを実施するだろう(政策金利は+0.25%)。

-

FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

-

金融市場

-

前日の米国株は上昇。S&P500は+1.2%、NASDAQは+2.0%で引け。VIXは12.6へと低下。

-

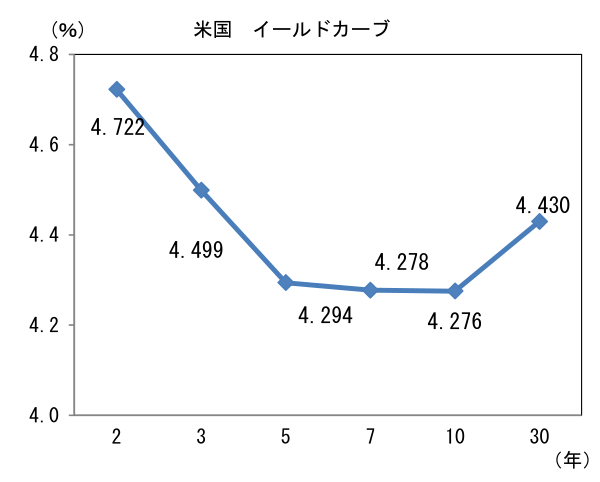

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.303%(▲1.0bp)へと低下。

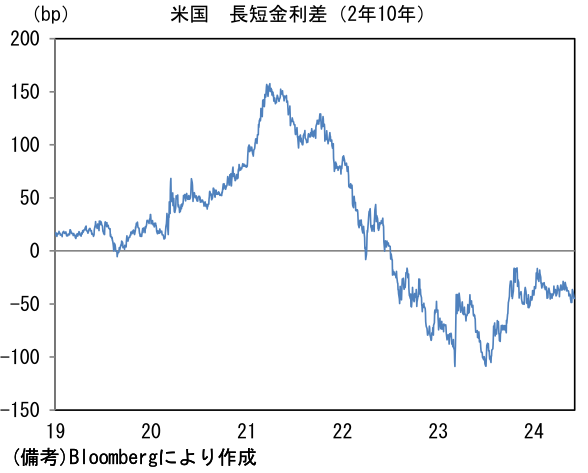

実質金利は1.978%(▲4.2bp)へと低下。長短金利差(2年10年)は▲44.9bpへとマイナス幅拡大。 -

為替(G10通貨)はJPYが最強。USD/JPYは156前半へと上昇。コモディティはWTI原油が74.1㌦

(+0.8㌦)へと上昇。銅は9925.5㌦(▲19.5㌦)へと低下。金は2354.1㌦(+28.6㌦)へと上昇。

経済指標

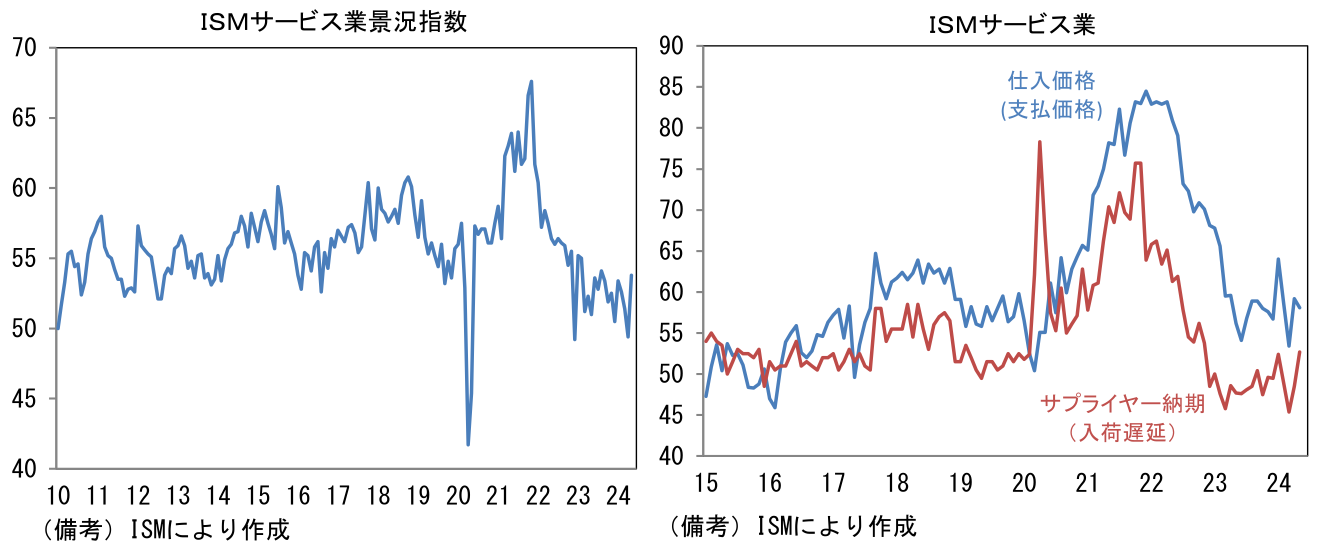

- 5月ISMサービス業景況指数は53.8へと4.4ptもの大幅改善。市場予想(51.0)を大きく上回った。不可解なほど弱かった4月の反動もあったとみられるが、サービス業に旺盛な需要があることが示された。もっとも、雇用は47.1と4ヶ月連続で50を割れ、賃金インフレが落ち着く方向にあることを示唆。またヘッドラインの大幅上昇、サプライヤー納期の長期化にもかかわらず、仕入価格が安定を維持するなどインフレ再燃の兆しに乏しいことも示された。

注目点

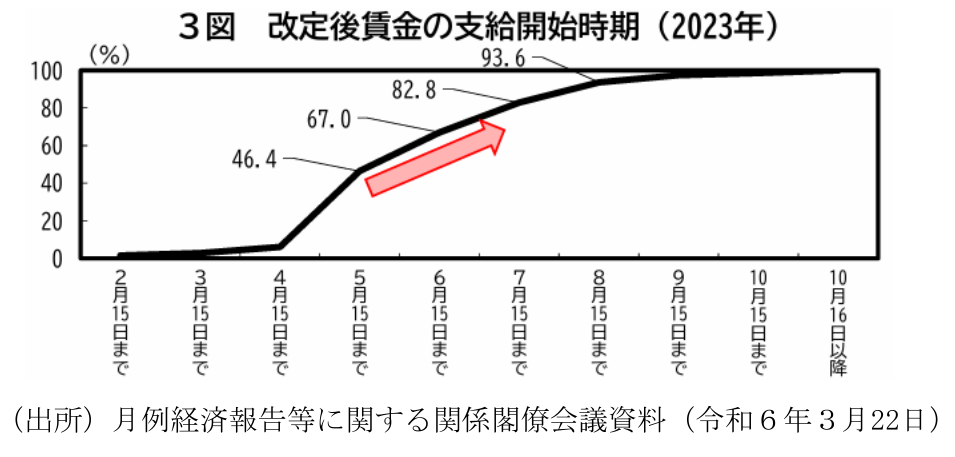

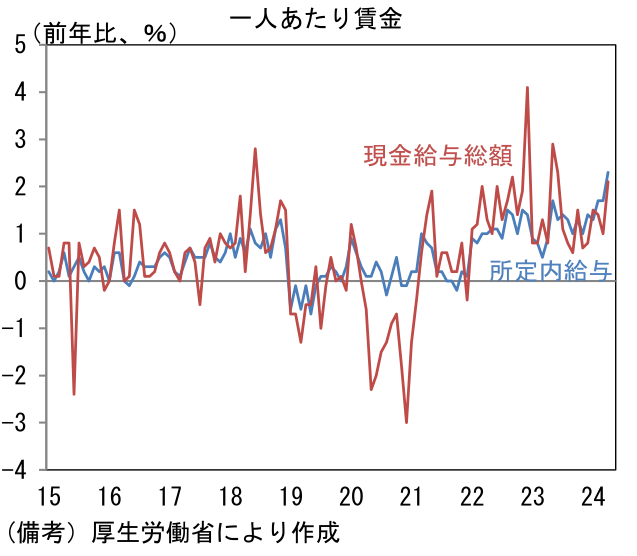

- 6月5日に発表された4月の毎月勤労統計は、日銀に利上げを促す材料になったと判断される。指標の解説に入る前に、給与改定とその支給開始時期について2023年の実績を整理すると、4月15日までに支給された給与はその大部分が旧基準(改定前賃金)、4月16日から5月15日までの支給分でも約半分が旧基準であった。改定後の賃金が支払われた割合は6月15日に7割弱、7月15日に8割強、8月15日に9割強、完全に切り替わったのは9月以降であった。2023年は雪崩を打つような各社の賃上げに追随し、土壇場で賃上げを決定した企業も多かったと推察され、改定後賃金の支給開始時期が例年以上に遅れた可能性は否定できないが、今年も4月の段階では旧基準の支給が多かったと推測される。

-

それでもヘッドラインの現金給与総額は前年比+2.1%となり、3月(同+1.0%)から加速した。基本給に相当する所定内給与が+2.3%と伸びを高めた(3月は同+1.7%)。春闘の結果が反映された可能性がある。残業代に相当する所定外給与は同▲0.6%と減少。製造業の残業時間短縮が下押し圧力として効いた。賞与に相当する特別給与も同+0.6%と控え目であった。

-

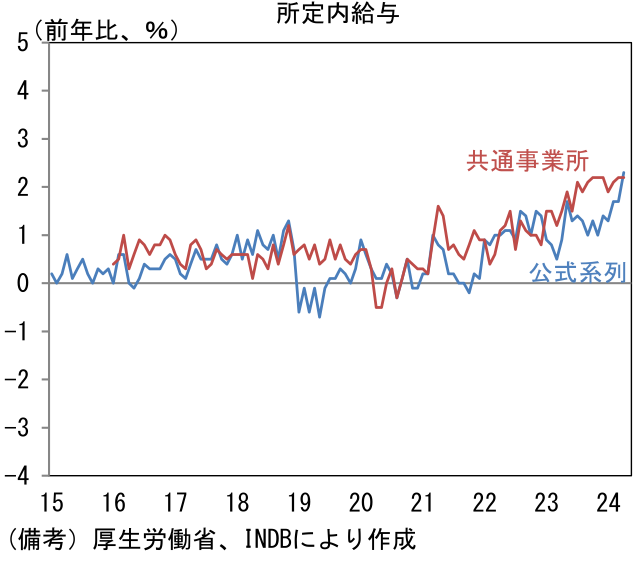

サンプル変更の影響を受けにくいとされ、日銀が重視している共通事業所版の数値は現金給与総額が前年比+1.7%、所定内給与が同+2.1%、所定外給与が同+0.9%、特別給与が同▲5.3%であった。こちらの数値は全体的に加速感に乏しいが、5月以降に加速する公算が大きい。

-

賃金の根幹とも言うべき、一般労働者の所定内給与は公式系列が前年比+2.3%、共通事業所版が同+2.1%とそれぞれ2023年春闘の数値(ベア相当部分)に近い値であった。この関係が維持されるなら、2024年秋頃に一般労働者の所定内給与は3%台半ばへの加速が期待される。7月31日の金融政策決定会合の時点においては5月分までしか入手できないが、日銀は賃上げを既成事実として取り扱うのではないか。

-

他方、ここへ来て浮上したのは自動車大手の認証不正に伴う出荷停止問題。6月の自動車生産が滞ることで鉱工業生産が下振れるなら、GDPがマイナス成長に陥る可能性がある。その場合、日銀がマイナス成長の中で利上げを決断するだろうか、という疑問が浮上する。ただし、同問題による経済活動の下振れは一過性である公算が大きいことから、新車の購買意欲が削がれない限り、生産再開となれば販売・生産は元の水準に戻る。日銀からすれば特殊要因による落ち込みによって「先行きの個人消費は回復経路に復する」と無理なく説明することができる。寧ろ利上げの説明が楽になる側面すらある。金融政策に与える影響は中立的であると判断される。

-

最後に余談だが、日米賃金上昇率の逆転に注目。米国の平均時給が基調的に鈍化する中、日本は加速が見込まれ(パートを含んだ)所定内給与は3%台に到達する可能性が十分にある。尺度は異なるものの、両国の代表的な賃金指標が一時的だったとしても逆転すれば、注目の話題になるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般