- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年後半にマイナス金利を撤回するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年4-6月を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+1.1%、NASDAQは+1.6%で引け。VIXは16.0へと低下。

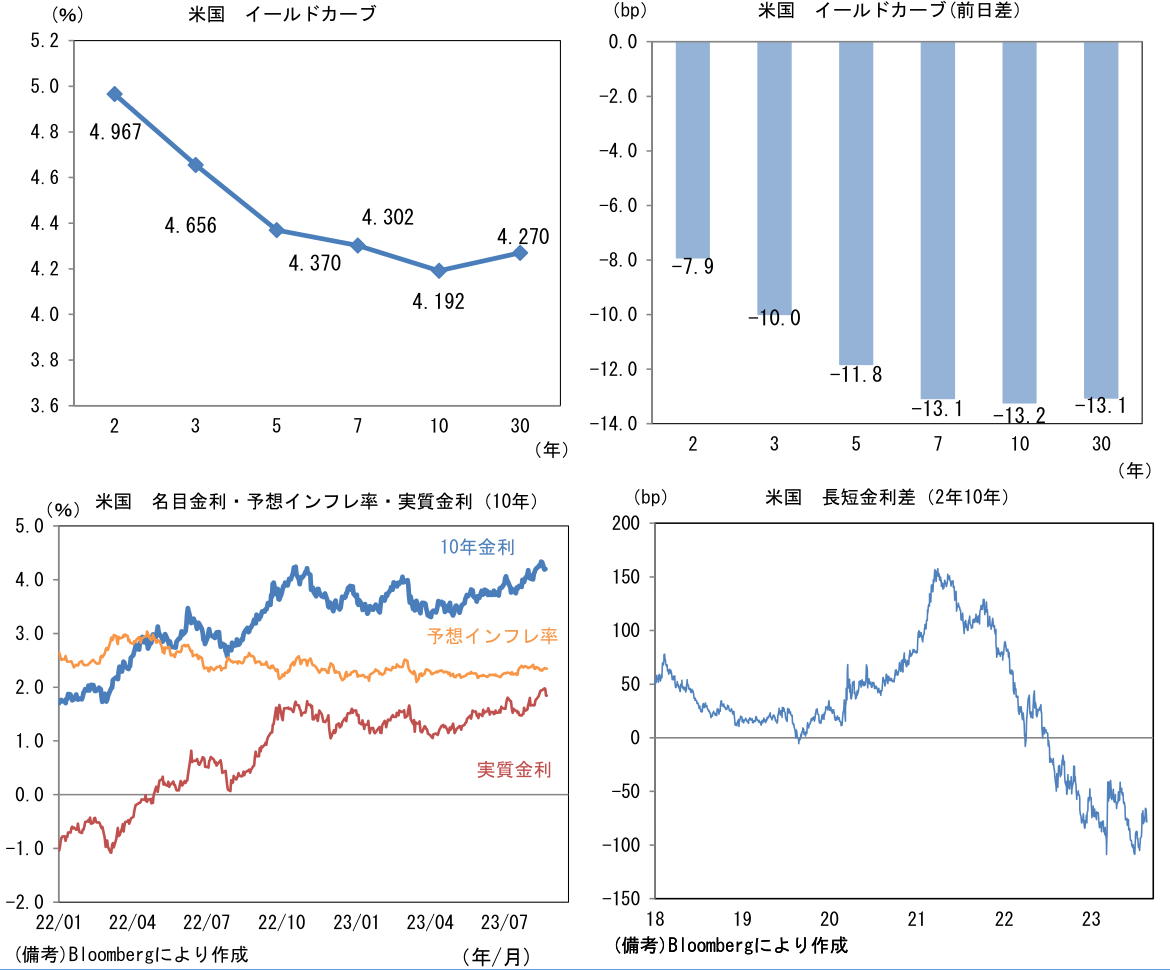

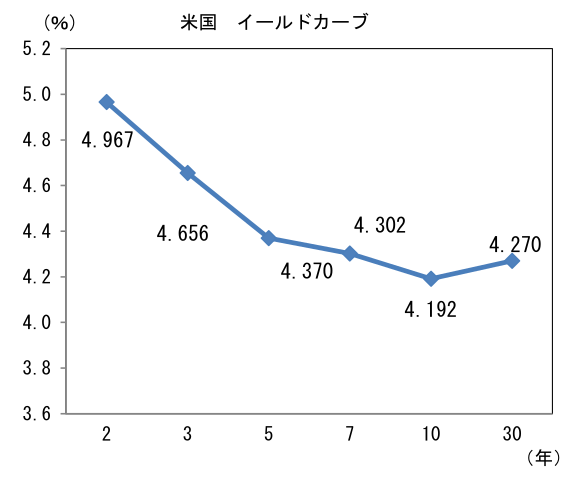

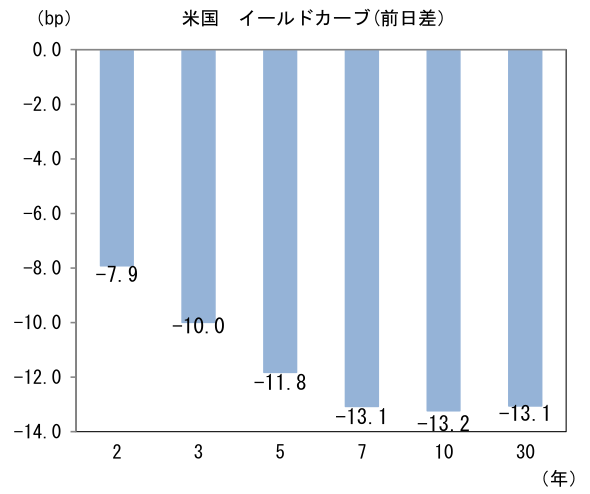

- 米金利はブル・フラット化。予想インフレ率(10年BEI)は2.346%(▲1.0bp)へと低下。

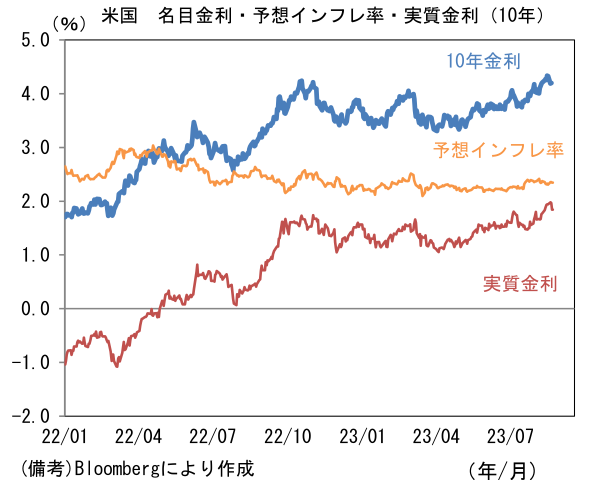

実質金利は1.843%(▲12.2bp)へと低下。長短金利差(2年10年)は▲78.1bpへとマイナス幅拡大。 - 為替(G10通貨)はUSDが全面安。USD/JPYは144後半へと低下。コモディティはWTI原油が78.9㌦(▲1.5㌦)へと低下。銅は8452.0㌦(+89.5㌦)へと上昇。金は1918.5㌦(+22.1㌦)へと上昇。

注目点

-

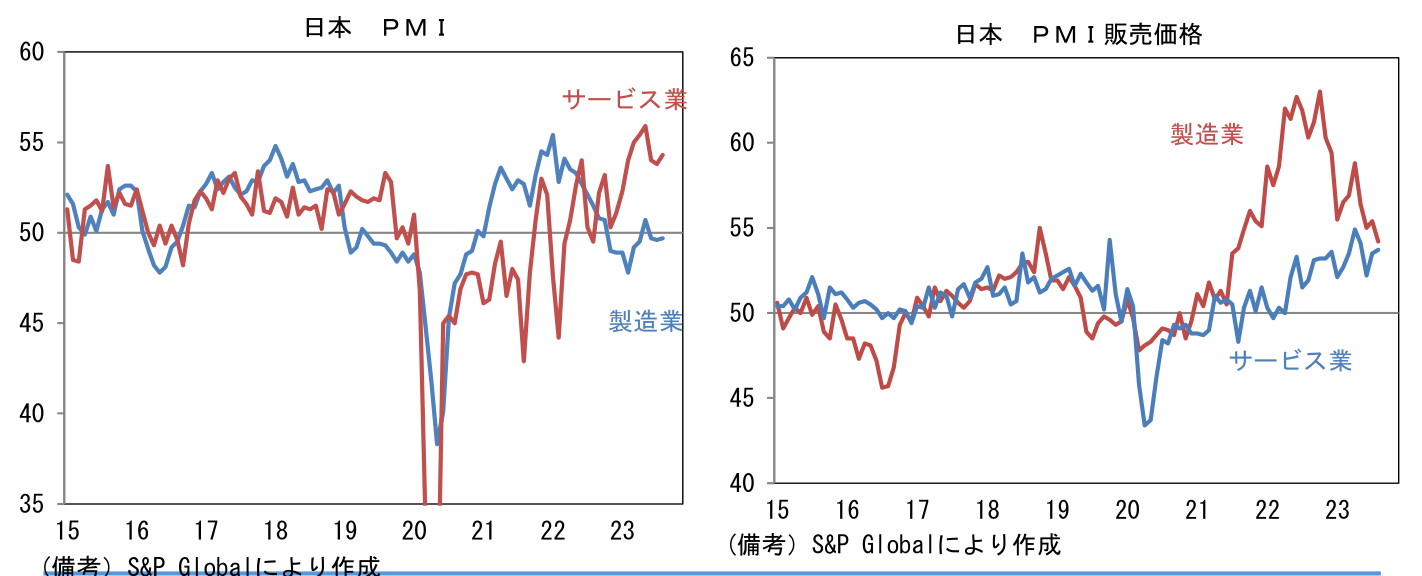

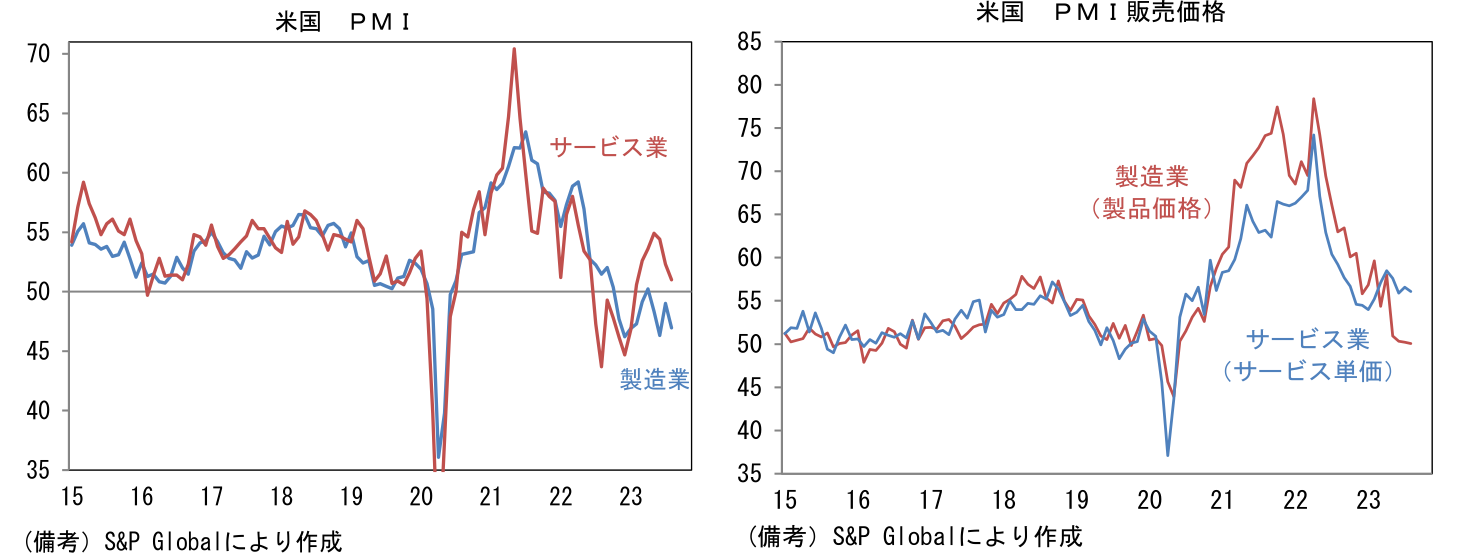

日米欧の8月PMI速報値が発表された。日本はサービス業の強さが維持され、製造業も粘り強さを発揮。米国は金融引き締めに耐え、サービス業が堅調も製造業の回復は遅々としている。欧州はドイツの製造業が異例の落ち込みから脱出できない中、これまで底堅さを維持してきたサービス業に翳りがみられている。

-

日本の8月総合PMI速報値は52.6と7月から0.4pt改善。サービス業PMIが54.3へと0.5pt改善し、製造業PMIも49.7へと0.1pt改善した。家計のサービス消費回復と企業の旺盛なDX投資によって内需の強さが続く中、製造業はIT関連財の在庫調整に時間を要しなお生産活動が抑制されているものの、半導体不足の段階的解消に伴う自動車生産の回復を背景に底入れ感が窺える。50を下回る指数水準は生産活動がなお力強さを欠いていることを示しているが、米国の金融引き締め、中国経済の回復遅れを踏まえれば、そうした逆風によく持ち堪えていると評価するのが妥当だろう。

-

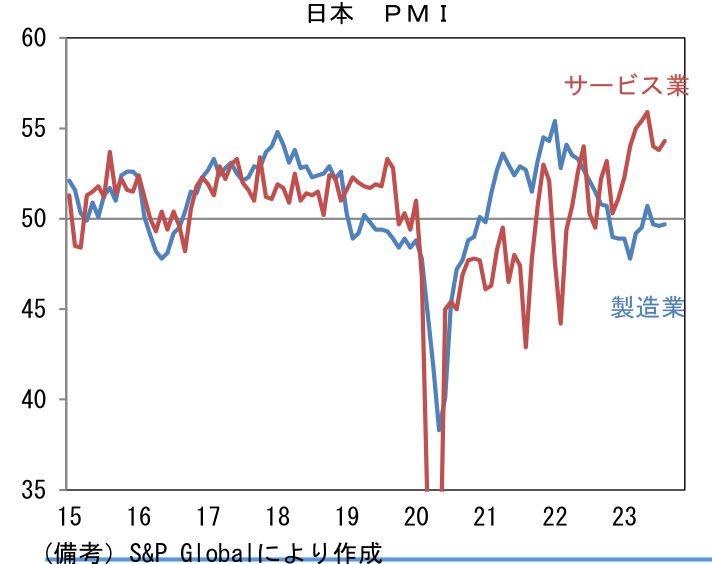

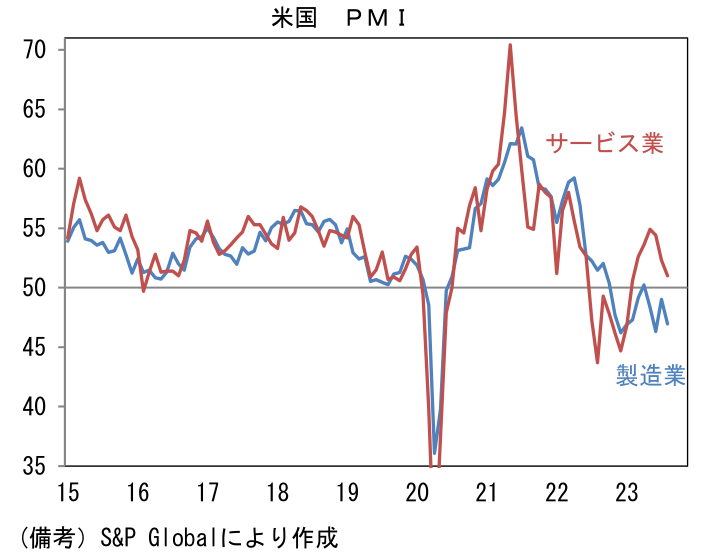

サービス業PMIは2023年入り後に鋭い回復を遂げた後、8月も強さが維持された。政府の旅行支援が概ね終了し食料・エネルギーの負担も増す中ではあるが、賃金上昇が支えとなり、消費者が過度な節約に動いている様子は見受けられない。この間、企業はDX関連支出に前向きな姿勢を維持しており、全体として内需の強さが失われている様子はない。そうした下でサービス業の「販売価格」は53.7という過去にあまり例をみない高水準で推移。労働コスト増加が販売価格に転嫁されることで、内生的な物価上昇圧力が高まっていることを示唆。この点は日銀の金融政策にも関連するため、類似指標の日銀短観(企業の販売価格判断DI、物価・販売価格見通し)などと合わせて注視していく必要がある。

-

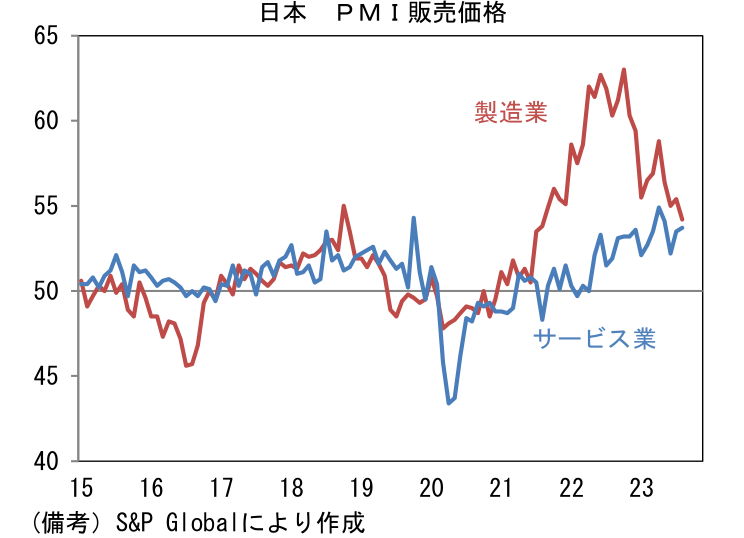

製造業PMIのヘッドラインを構成する5つの項目は、生産(48.9→49.0)、新規受注(48.6→49.3)が共に改善した反面、雇用(51.0→50.0)が低下した。その他では中間財投入を示す購買品在庫(51.7→50.6)が低下しヘッドライン下押しに寄与、サプライヤー納期(49.6→50.4※筆者が符号調整、数値上昇は納期長期化を意味)は長期化しヘッドライン押し上げに寄与した。また1~3ヶ月先の生産活動を見通す上で有用な新規受注・在庫バランスは改善した。

-

ユーロ圏総合PMIは47.0へと1.6ptもの低下を記録。製造業PMIは43.7と異例の低水準で推移する中、サービス業PMIが48.3へと急低下し2023年入り後で初めて50を割れた。製造業PMIは欧州債務問題の最悪期よりも低水準にあり、それがサービス業を蝕む構図にある。この間、ECBの継続的な利上げに伴って調達金利(企業向け、家計への住宅ローン等)は上昇しており、それが内需減衰に寄与した可能性が濃厚。特に変動金利型の住宅ローンが選好されているスペインやスウェーデン等では特に影響が大きくなっている模様。ユーロ圏のインフレが米国以上にきつくなっている現状を踏まえると、内需が一段と減速する懸念は残る。

-

米国の総合PMIは50.4へと1.6pt低下し、2023年入り後の改善の大部分を失った。製造業PMIは47.0へと2.0pt低下。類似指標のISM製造業景況指数および地区連銀サーベイ(特にフィラデルフィア連銀製造業景況指数)は底打ち気配が散見されているが、こちらは7月に改善した反動もあってか8月は低下した。ヘッドラインを構成する5つの項目は生産(50.2→47.5)と新規受注(48.1→45.3)が大きめの落ち込みとなった他、雇用(52.8→51.1)も低下。その他ではサプライヤー納期(45.8→47.0)が指数押し上げに寄与し、反対に購買品在庫(45.9→42.4)は下押しに寄与した。全体としてバランスが良いとは言えず、新規受注・在庫バランスも悪化した。もっとも、在庫指数の水準は42.4と低い。企業が過剰な在庫を抱えていないとみられる中、自動車生産の回復と半導体関連投資の増加などから底入れするというシナリオを根本的に見直す必要はないだろう。ただし既往の金融引き締め効果が遅れを伴って発現する可能性もあり、回復に相応の時間を要す可能性は否定できない。

-

サービス業PMIは51.0へと1.3pt低下。個人消費の増勢が鈍化する中、労働コスト増加に直面する企業がその他の支出を抑制している可能性が示唆される。もっとも、インフレ沈静化の進展を見極める上で有用な「販売価格」は56.1へと水準を切り下げ、低下基調に復している。この点は9月FOMCにおける利上げ見送りを正当化するひとつの材料になり得る。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般