- Market Side Mirror

-

2023.08.24

金融市場

年金・保険

投資信託市場は順調に拡大しているがその関心は“外”を向いたまま

~東京市場の一段の質的変化も期待できる今こそ関心を“中”に向かわせるチャンス~

佐久間 啓

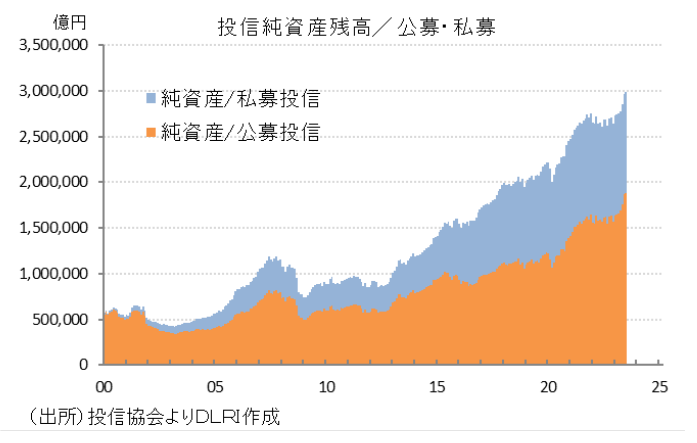

*2023年7月末の投信純資産残高は299兆円(公募188.4兆円、私募110.6兆円)

*7月の公募投信の資金動向は10,318億円と2カ月連続の1兆円超

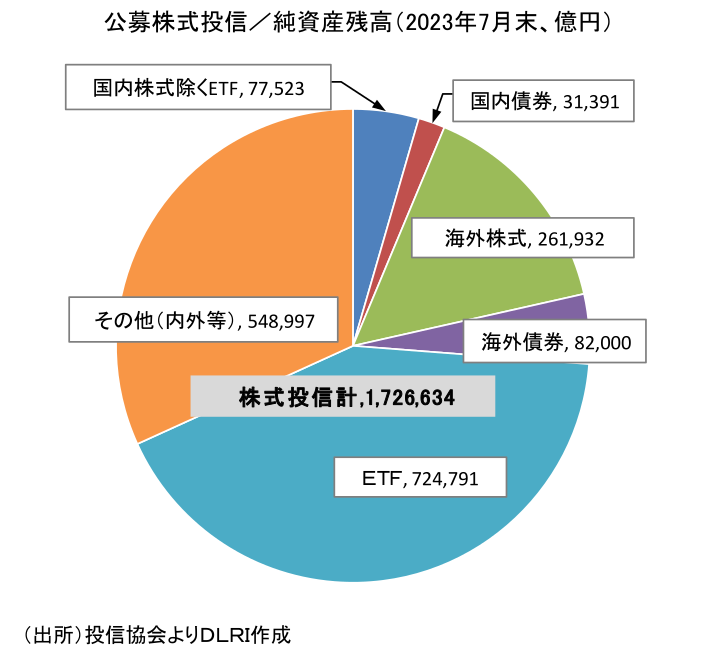

*7月末公募株式投信172.7兆円のうち国内株式型(除くETF)は7.8兆円

*海外株式型は26.2兆円、海外債券型8.2兆円と投信市場の関心は外に向いている

*ETFは72.5兆円、ただし日銀保有分が推計61.6兆円でその処分が今後の大きな課題

*「新しい資本主義」実現に向け投資家の関心を“中”に向かわせていく知恵と工夫が必要

政府は「新しい資本主義」の実現を目指す取組みを加速させる中で、「資産所得倍増プラン」を決定し「家計に眠る現預金を投資につなげ、家計の勤労所得に加え金融資産所得も増やしていくこと」を目指している。この資産所得倍増プランでは2024年からのNISAの抜本的拡充が予定されており、その受け皿の一つである投資信託に注目が集まっている。そこで今回は直近の投信の動向について整理し、現在位置を確認しておきたい。

(一社)投資信託協会(以下投信協会)によれば2023年7月末の純資産残高は299兆421億円、うち公募投信が188兆3,914億円(全体の63.0%)、私募投信が110兆6,507億円(同37.0%)となっている。投信と言えば多くの金融機関で多くの人が手軽に購入することができる金融商品というイメージが大きいが、実は購入できる人を制限した私募投信の残高が100兆円を超え市場全体の37%を占めていることに驚かれるかもしれない。私募投信は1998年12月の投信法改正で解禁されたもので、少人数私募と適格機関投資家向け私募(プロ私募)の2つがあるが、特に2013年の日銀による異次元金融緩和から2016年のマイナス金利導入、YCC導入で長短金利差縮小、利息収入の減少が進み金融機関が投信への投資が拡大する中でプロ私募中心に順調に残高を拡大させてきている。

種類別には株式投信が公募投信では172兆6,634億円(91.7%)、私募投信で107兆2,305億円(96.9%)となっており株式をいっさい組み入れることができない公社債投信は公募投信でも10%を切る残高でしかない。逆に株式投信に分類されるのは株式にも投資できる契約のものであり、株式投信が必ずしも100%株式に投資するものでないことには注意が必要だ。事実、株式投信は主に投資する証券タイプ別に国内株式型、国内債券型、海外株式型、海外債券型、バランス型等幾つかに分けられている。

公募、私募合わせて約300兆円の国内投信市場であるが、投信協会の資料では世界の投信市場の残高は2023年3月末で63兆1,210億ドル、約8,449兆円(3月末ドル円レート;1㌦=133.85円で計算)となる。残高トップは米国で30兆2,870億ドル、全体の48.0%を占めている。続いてルクセンブルグ、アイルランド、中国、ドイツ、オーストラリア、フランスと続き、日本は第8位。種類別では株式投信(含むETF)が28兆5,240億ドル(45.2%)、公社債投信11兆9,930億円(19.0%)、MMF9兆4,610億ドル(15.0%)、その他となっている。

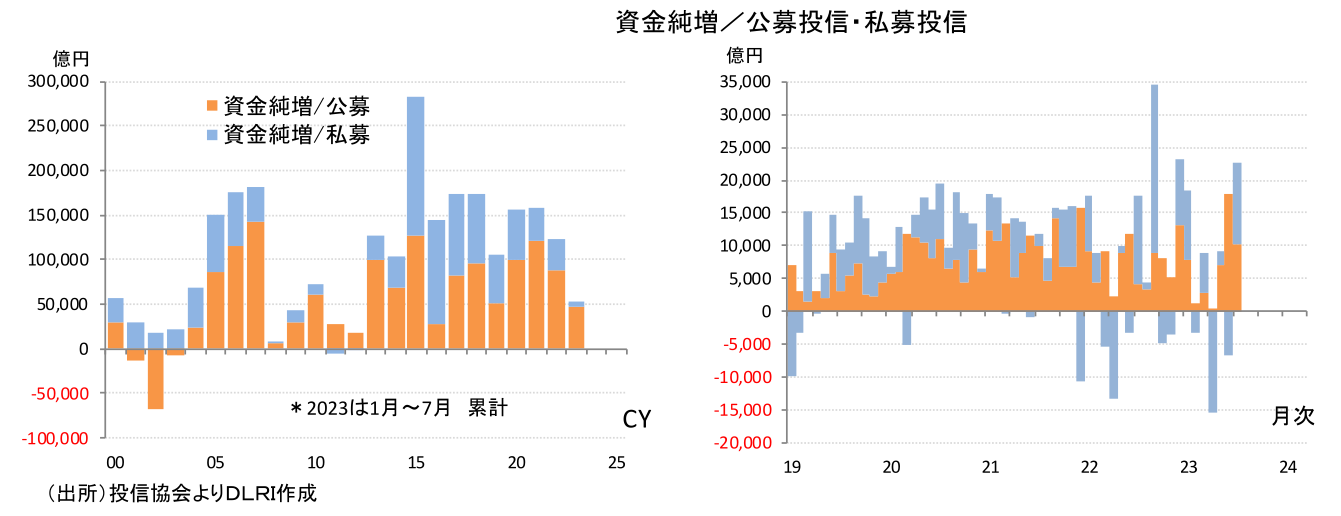

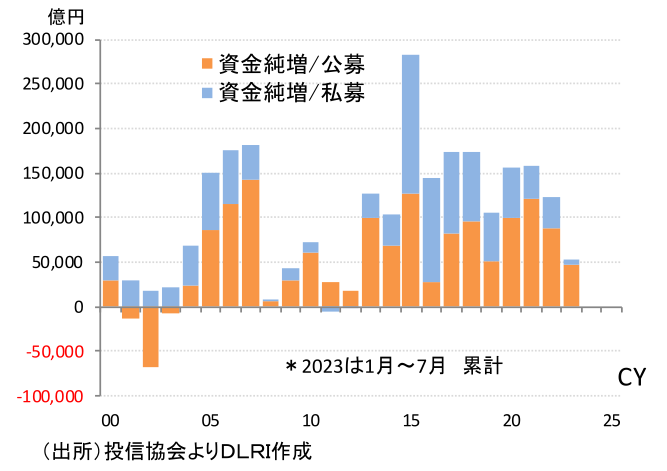

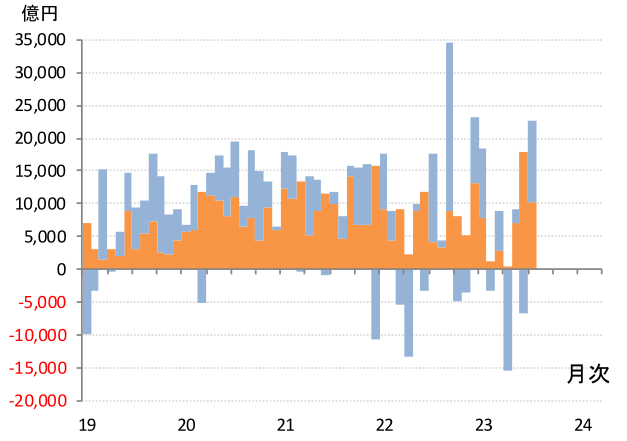

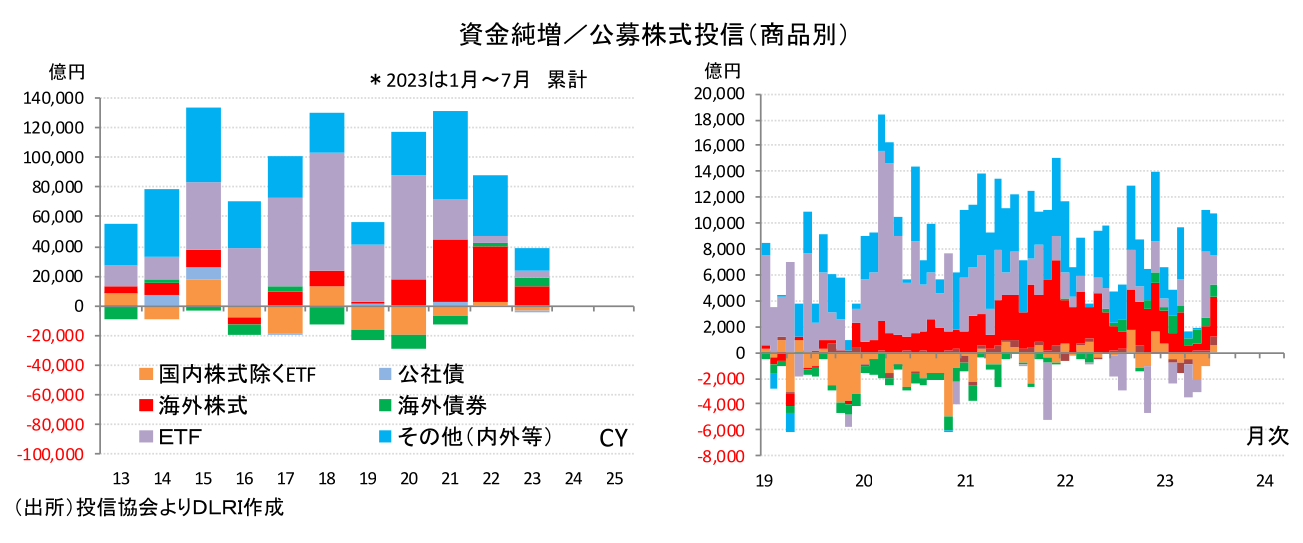

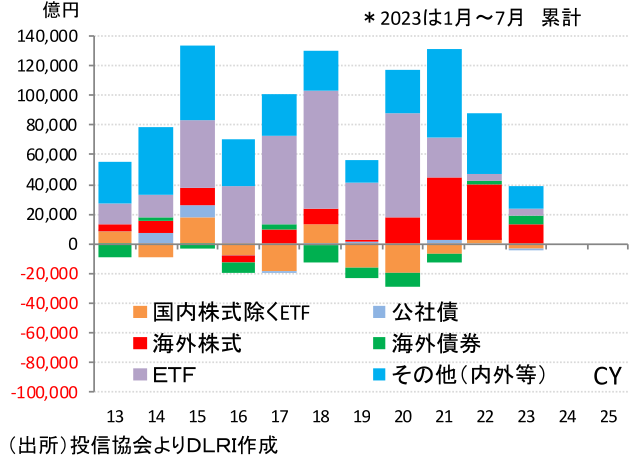

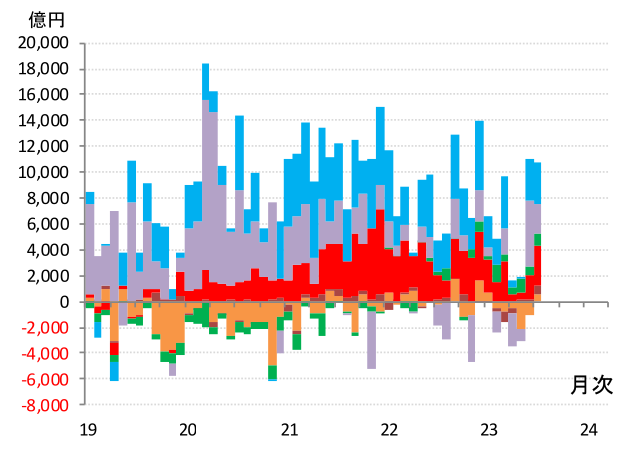

日本の投信市場の資金純流出入についてみてみると公募投信は2023年7月に10,318億円と6月の17,916億円に続いて2カ月連続1兆円を超える純資金流入となった。株式投信が10,800億円と6月の10,022億円に続いて2カ月連続で1兆円上回る資金純増となったことが大きい。6月、7月は例年ボーナス時期で投信市場への資金流入が期待されるタイミングであり、株価も先進国中心に堅調な推移となっていたことから期待通りの純増と言えるだろう。公社債投信についてみると7月は▲482億円の資金流出であるが、5月8,245億円、6月7,893億円と比較的大きな資金流入となっていた。5月に日経平均株価がバブル後の高値を更新してきたタイミングで株式投信の解約が増えるとともに公社債投信の設定が増加しており、株式投信→公社投信のスイッチングの影響もあったようだ。

資金純増は2023年1月~7月の累計で公募投信が47,407億円、私募投信は5,597億円となった。単純に12か月換算すれば公募投信で81,269億円と2022年の88,203億円と並ぶレベルであり順調なペースと言えるのかもしれない。マーケットはコロナ禍からの回復相場が一旦終了した後、世界的なインフレと金融引締め、先端産業分野でのブロック化、中国の不動産バブル崩壊からの経済低迷長期化リスクと先行き不透明感が強く、なかなかリスクオン相場に移行できないでいる。そうした環境のなかでも2022年並みの資金流入が続いていることは証券投資が日常に近づいているということかもしれない。

次に公募株式投信の商品別の動きについてみてみたい。ここでは国内株式(除くETF)、国内債券、海外株式、海外債券、ETF、その他(内外バランス型等)に分けて分析を進める。2023年7月末で公募株式投信の純資産残高は172兆6,634億円であるが、ETF72兆4,791億円、その他(内外バランス型等)54兆8,997億円、海外株式26兆1,932億円、海外債券8兆2,000億円、国内株式(除くETF)7兆7,523億円、国内債券3兆1,391億円。主に日本株に投資する投信の純資産残高が8兆円弱というのはどういうことだろうか。投信王国と言われる米国でも個別銘柄に投資するアクティブ系ファンドから、コストの安いETFに資金シフトが起きている状況を考えれば当然と言えなくもないのだろうが…公募投信市場でのアクティブ系日本株ファンドの人気のなさが目立つ。

フローの資金純増の動きをみても日本株の人気低迷ぶりがみてとれる。2013年から2022年の10年間で日本株(除くETF)が年ベースで純流入となったのは4回、累計で3兆6,194億円の純流出。一方、海外株式はこの間累計で13兆7,753億円の純流入となっている。特に2021年、2022年の世界的な株式市場の上昇局面では「売れるのは外国株投信だけ」といった声しか聞こえないような状況だったことは記憶に新しい。2023年に入っても1月~7月の累計で日本株(除くETF)は3,722億円の純流出、外国株式は13,405億円の純流入。日本株は5月以降バブル後高値を更新、日経平均株価は主要株価指数ではトップレベルのパフォーマンス、となっても“やれやれようやく含み損解消だしまずは売っておこう”ということか。証券投資が日常になりつつあっても日本株マーケットへの視線はまだまだ冷めていると言わざるを得ない。

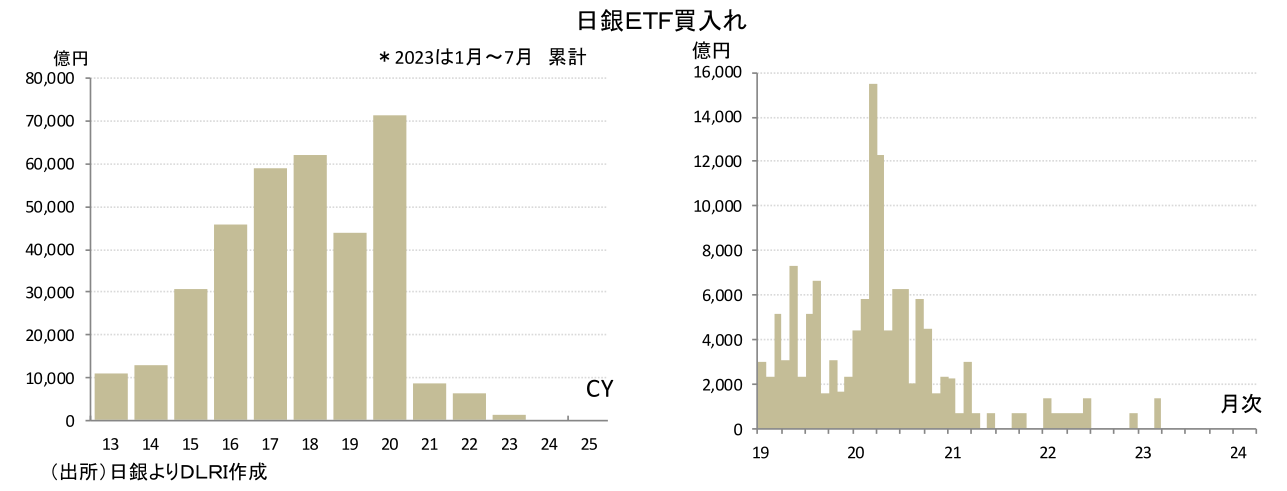

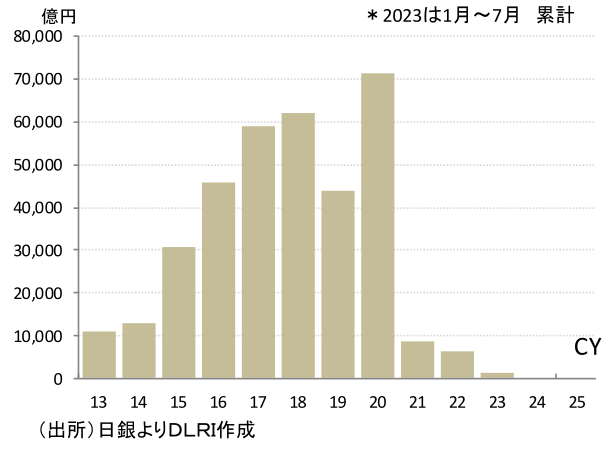

投信の全体像を見るうえで注意する点がある。公募株式投信の中ではETFが72兆4,791億円と全体の42.0%を占めているわけだが、実はこのほとんどが日銀保有だ。日銀の決算資料によれば2023年3月末で簿価37兆1,160億円、時価53兆1,517億円を保有している。4月以降日銀によるETF買入オペレーションはない。3月末のTOPIXが2003.5pt、7月末TOPIXは2322.56ptなのでこの間の15.9%上昇していることから日銀保有ETFの時価は61兆6千億円程度まで拡大していると計算できる。これは実にETF残高の85%程度、投信残高全体の20.6%程度、東証時価総額855.6兆円の7.2%程度を日銀が保有しているということだ。

日銀のETF買入れは2010年10月の金融政策決定会合でリスクプレミアムの低下を促すことを目的に1年で0.45兆円程度の買入れが決定され、12月に第一弾の買入が実行された。その後順次買入れ枠が拡大されて2013年4月には1兆円/年、2016年7月には6兆円/年まで拡大した後、コロナショックに揺れた2020年3月には12兆円/年まで拡大させた。2020年3月には単月での過去最高となる15,232億円、4月にも12,020億円の買入れを実施している。その後2021年3月に「より効果的で持続的な金融緩和を実施していくための点検」でETF買入れの柔軟化が図られ、買入れの枠自体は上限12兆円/年で残るものの買入れは事実上収束していると言ってもいい状況だ。

今後はこの日銀保有ETFの処分が大きな課題だ。足下で時価61.6兆円程度、時価総額の7.2%程度と巨大であり単純な市場売却での処分は現実的ではない。資産所得倍増プランの実現に向けた様々な議論がされる中でいくつかアイデアが出たりしているが、詰めた議論はこれからだろう。現実的には日銀に大きな含み益が発生していることから、その有効利用を図るべきとの意見も聞こえてくる。証券市場の活性化が「新しい資本主義」実現には必須だ。この問題はそうした観点から長期的視点で慎重に議論を進めていくべきだろう。

「新しい資本主義」の実現には国内証券市場の盛り上がりが不可欠であり、資産所得倍増プランではNISAの抜本的拡充だけではなく、iDeCoの制度改革、金融経済教育の充実、顧客本位の業務運営の確保等が盛り込まれている。奇しくも日本株相場が平成バブル後の高値を更新し、証券投資が日常の風景になりつつあり、東証からは「資本コストや株価を意識した経営」の実現が求められており、東京市場が質的に一段変わる期待が高まっていると言えよう。今のところ投信市場での関心は圧倒的に外に向いているが、これを如何に中にも向けさせていくか。まさしくチャンス到来。金融市場関係者の知恵と工夫が求められている。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。