- 要旨

-

7月28日の決定会合の記者会見では、「なぜ、今のタイミングでYCCの運用柔軟化なのか?」という点に質問が集中した。植田総裁はそれに丁寧に答えていた。理由は、物価見通しが上振れする中で、物価上昇リスクへの対応ということだ。期待の変化に反応した長期金利上昇に備えて、従来の変動幅である上下0.50%を「目途」として、その外側に連続指値オペの発動ラインを設けた。

最大の謎は「なぜ今なのか」

指値オペの発動ラインを1.00%にする決定は、事実上、変動幅を広げる措置に見える。植田総裁は、これがYCCの修正であることを記者会見で認めている。

「なぜ、今のタイミングで見直すのか?」という点は、今回の最大の謎に見える。記者会見では、植田総裁にその質問が集中した。植田総裁は、「今後、期待インフレ率が上振れするとき、実質金利は低下して経済への刺激効果は強まる。そこで何が何でも0.50%で頑張ろうとすると、かえって物価上昇を刺激する効果が強まる。副作用と効果のバランスが崩れる」と説明していた。この「0.50%で頑張る」ということは、長期金利を0.50%に釘付けにすると、為替レートを円安に向かわせることを指す。別の説明で植田総裁は、「(0.5%を厳格に抑えることで)その他の金融市場におけるボラテリティが高まる」と言っていた。その他の金融市場とは、為替市場のことである。

さらに、それを補足すると、長期金利が景気拡大で上昇し始めたとき、0.50%のラインで連続指値オペを実施すると、日銀の長期国債の買い入れ増で、市場機能を低下させることもある。もしも、市場実勢が0.50%を超えるのならば、そのまま放置して、市場の中で買い手が現れるのを待てば、金利上昇はいずれ落ち着く。0.50%の名目金利水準で、日銀が長期国債を買いまくると、市場機能は麻痺したままになる。杓子定規に金融緩和効果を高めようとすると、市場機能を麻痺させる副作用を強めるのは、アンバランスに思える。だから、長期金利の形成を徐々に市場に任せる方向に舵を切った。「金利上昇圧力が投機的なものではなく、経済・物価の実勢に沿ったものであれば、0.50%を超える金利も容認する」と述べていた。そして、「1.00%まで上昇することは想定していないが、念のため」に1.00%のところに連続指値オペの発動ラインを設けるという。筆者には、「念のため」とは言うものの、非常に力点を置いていた印象があった。植田総裁によれば、「YCCは、物価上振れリスクが目に見えて出てくると後手に回って大変なので、それが出てくる前に対応措置を採った」という。

この植田総裁の考え方には違和感はない。「市場のことは市場に任せる」方が、日銀のバランスシートを肥大化一辺倒にしないためにもよい。長期金利の変動幅を0.50~1.00%にすることで緩和が後退しないかと問われれば、物価上昇によって実質金利(=名目金利-物価上昇率)は低下しているので、緩和を弱めることにはならないと解釈する。期待インフレ率が上がり、実質金利が低下している状態で、名目金利の変動幅を上方向に動かしても、それは金融緩和を継続的に維持することと整合的だという見解になる。少し長くなったが、植田総裁の頭の中にある理解を咀嚼して説明すると、以上のようになる。

物価重視

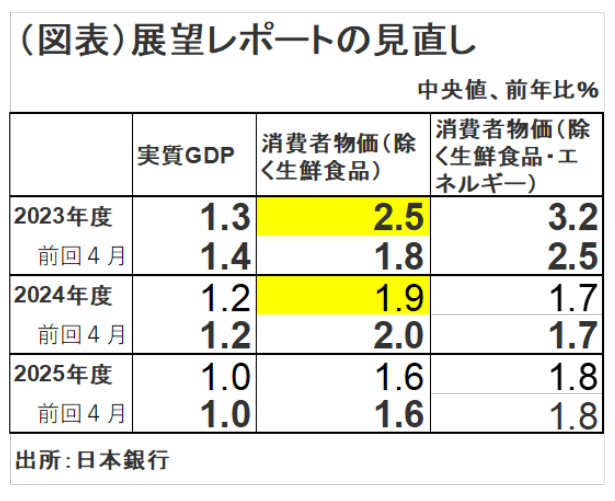

植田総裁が強調したことには、物価見通しの変化もある。4月の展望レポートから今回7月にかけて、物価見通しが1.8%→2.5%(2023年度)へと大幅に上振れた(図表)。「なぜ、7月なのか」という理由は、これまで物価上昇リスクに対処する準備をしていなかったが、今回の大幅上方修正をみて、「念のために準備をした方がよい」という対応になったそうだ。これは、前述した期待インフレ率の上振れとも連動する見解である。植田総裁は「枠組みの手直しには丁度よいタイミングだと思った」と述べている。

筆者は、「物価上昇リスク」という言葉には少し驚かされた。黒田前総裁ならば、緩和効果が行き過ぎることなどは全く心配しなかった。植田総裁は違っている。物価上昇→長期金利上昇→緩和の副作用、という論理で、緩和のあり方に注意深く考えている。

植田総裁が、「効果と副作用のバランスが取れなくなる」とも言っていた言葉は、7月7日の内田副総裁の発言を思い出させる。「YCCの修正について、金融仲介や市場機能に配慮しつつ、いかにうまく金融緩和を継続するかという観点からバランスをとって判断していきたい」(内田発言、7月7日)というものだった。

日銀の勝負勘

もう1つ、筆者が考える「なぜ、今なのか?」という理由は、海外の金融政策運営との兼ね合いであるとみる。2023年7月は、FRBが政策金利を+0.25%引き上げた。金融市場では、もう利上げは打ち止めだという見方が強い。ECBは同じく政策金利を+0.25%引き上げて、「先行きはデータ次第だ」としている。もしかすると、米欧で利上げが停止されれば、日銀の政策修正によって為替が円高に振れやすくなる。逆に言えば、米欧が利上げを継続しているうちならば、その間に日銀が政策修正をしても、それに伴う円高ショックは小幅に抑えられる。米欧の利上げ停止までのラストチャンスだと感じて、理屈はともかく動いた方がよいと判断した可能性がある。もしも、植田総裁がそうした勝負勘を持っているのならば、大した人物だと思う。

次の展開に備えて

従来、植田総裁の物価見通しは、「2023年度後半にかけて、物価上昇率が2%を割る」ことへの強い警戒感だったと思う。しかし、現在はその心配は遠のいて、均してみれば2023年度2.5%という高い伸びに変わっている。今回の記者会見では、植田総裁の関心がその次の展開に移っていることがわかった。すなわち、「当面は物価上昇率は下がっていくが、その後は再び上がっていく。私はその後半には自信がない」という説明だ。これはまさに、2024年度の春闘で高い賃上げ率が実現して、2024年度の物価が高まる見通しを示唆してしている。今回の展望レポートでは、2024年度の消費者物価の見通しが1.9%(前回4月2.0%)と低下した。実質GDP見通しは、2024年度1.2%で変わらずだ。筆者は、この物価見通しを見た瞬間に、この数字が極めて慎重だと感じた。もしも、次の春闘で高い賃上げ率が実現しそうになれば、日銀はそこでもう一段の政策修正に動きに出るのだろう。そこで出でくる次なる政策修正は、①上下0.50%の変動幅の撤廃、②連続指値オペの発動ラインを1.00%から引き上げること、などがあろう。安定的に2%を上回るという物価目標の達成はきっとその先になるだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。