- Market Side Mirror

-

2023.06.06

金融市場

米国経済

米国発の金融不安はお終い?

~現在位置をFDIC(連邦預金保険公社)最新データでアップデート、整理する~

佐久間 啓

- 要旨

-

- ポイント -

*ALMのミスを生んだ環境にまだ大きな変化はない

*2023年3月末の保有証券は5,156億ドルの含み損

*米国マネーサプライが前年比縮小するなか流動性確保の重要性は益々高まる

*規制緩和もROE上昇に貢献したはずだが一転規制強化の動き強まる

*今の経済環境は警報出っぱなし状態であり金融不安お終い!とはならない

2023年3月、アメリカでの突然の銀行経営破綻で世界中に金融不安の種がまかれてから3カ月が経過。5月には総資産2,329億ドル(2023年3月末/全米第14位)のファースト・リパブリック・バンクの経営破綻があったものの、当初心配されていたほどの混乱にはなっていない。急激な利上げに伴う市場金利の上昇、それに伴う保有証券の含み損拡大が招いた流動性危機で経営が破綻したわけだが、これまでも何度かMarket Side Mirrorで指摘してきた通り破綻の原因がALMのミスによる個別要因であってシステム全体の問題ではないと理解、共有されていることが市場の落着きに繋がっているということだろう。 しかし、アメリカのインフレはピークを越えたとは言え、堅調な雇用環境を背景にサービス価格中心に高いレベルが続いている。10年金利は3%台後半での推移で大幅な逆イールドも続いており銀行保有の有価証券への逆風は強いままだ。

2023年3月15日付 Market Side Mirror「急速に不透明感増すアメリカの“銀行”の現在位置」としてFDIC(連邦預金保険公社)のQuarterly Banking Profile(以下QBP)から幾つかアメリカの“銀行”のデータを確認したが、5月31日に最新版がリリースされている。ここでは最新のQBPを確認しながらアメリカの銀行の今の姿をアップデート、整理してみたい。

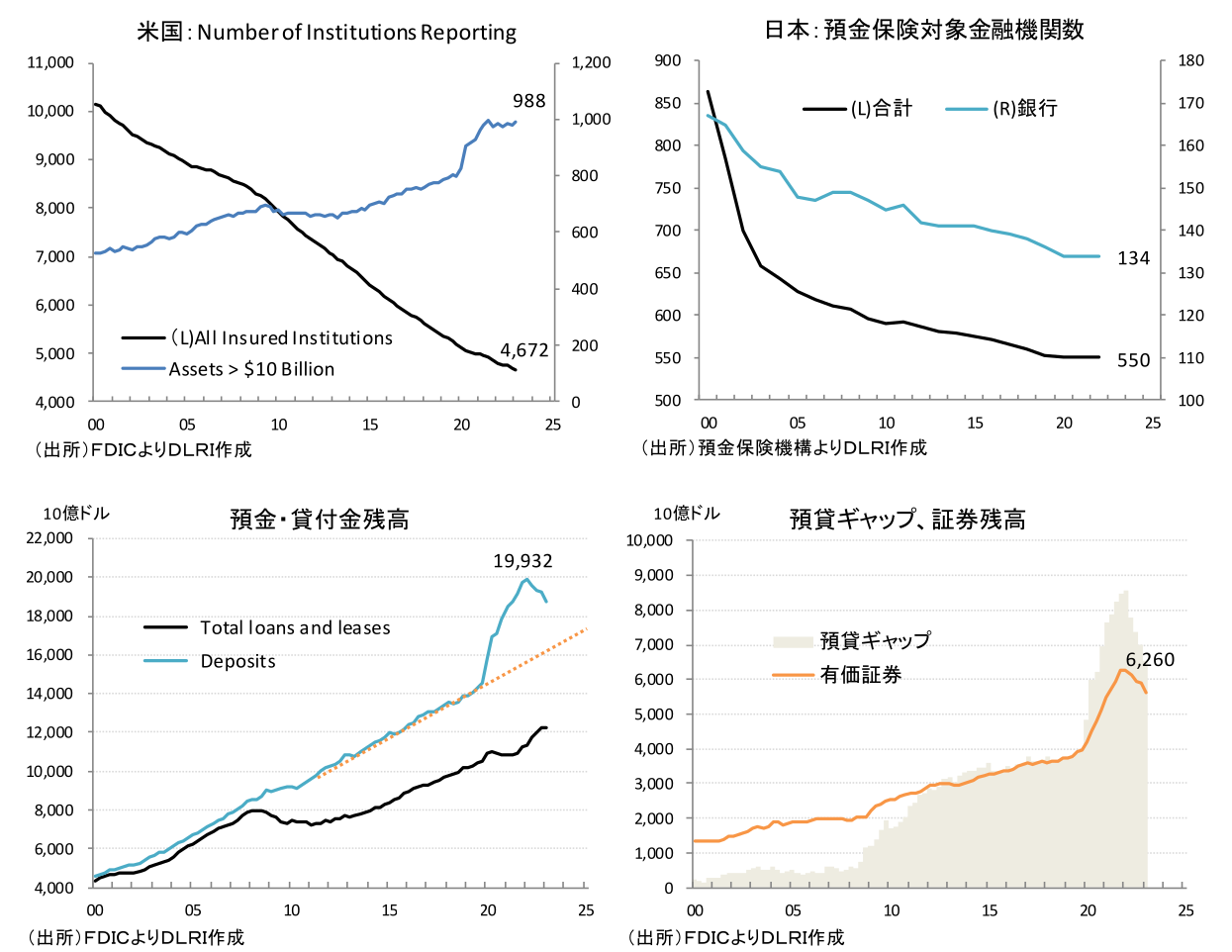

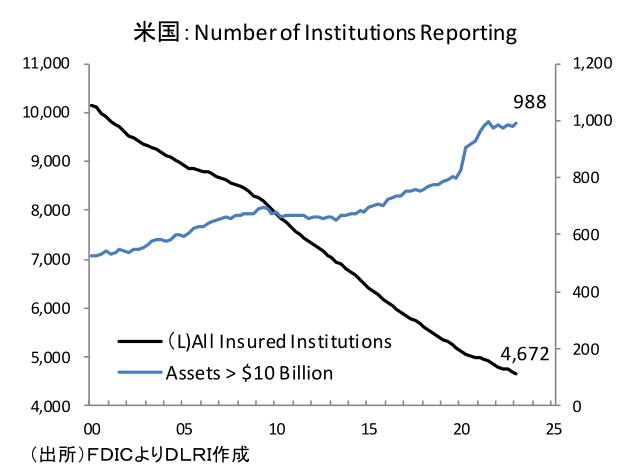

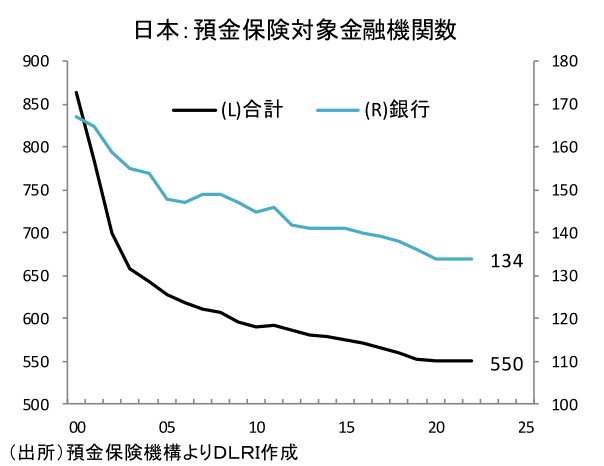

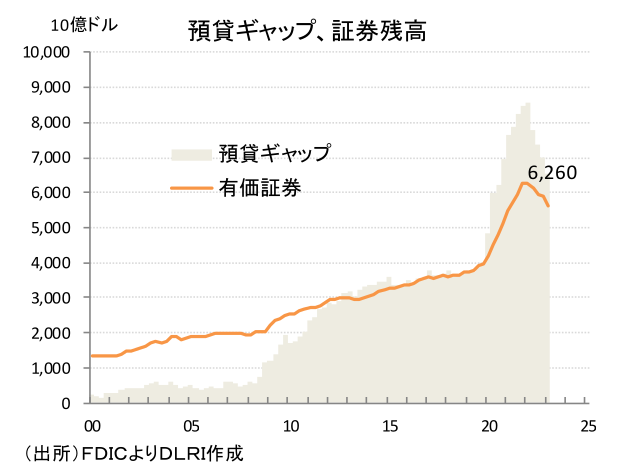

QBPによればFDIC加盟銀行は2023年3月末で4,672行で、2022年12月末比▲34行。資産規模10億ドル以上の銀行は増加しているものの10億ドル未満の中小銀行が減少、銀行の再編、大型化という傾向は続いていることがわかる。因みに日本の預金保険対象金融機関は2023年1月4日現在、銀行134、信用金庫254、信用組合145、労働金庫13,その他4の合計550機関となっている。 預金残高は2022年3月末の199,323億ドルをピークに減少傾向にあるものの、依然パンデミック前のトレンド線を大幅に上回ったレベルにある。預金の減少により預貸ギャップも縮小に向かっているが、積極的に与信活動をするタイミングではないこともありギャップは依然大きいままだ。

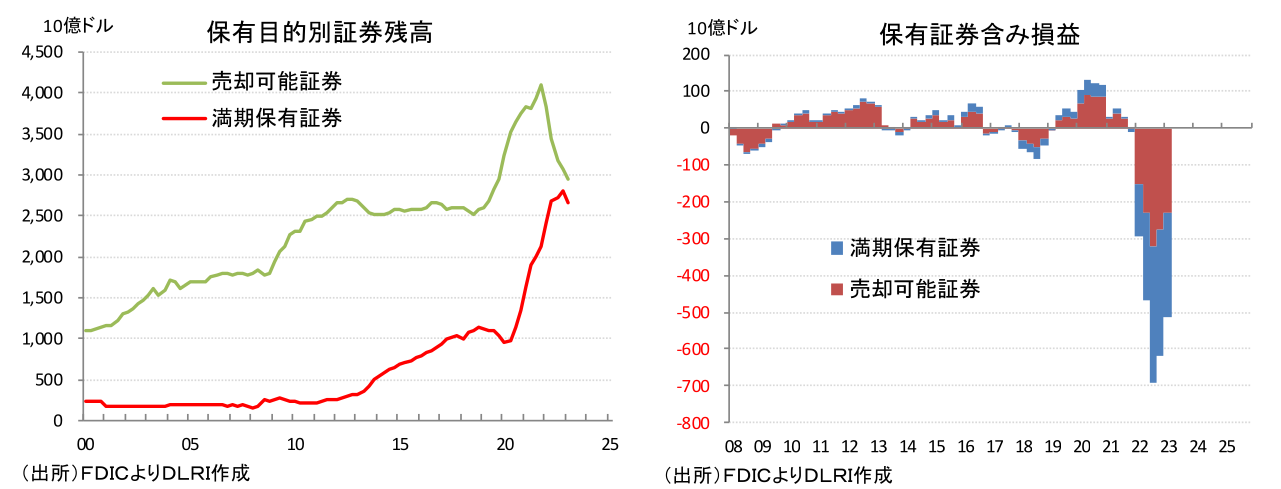

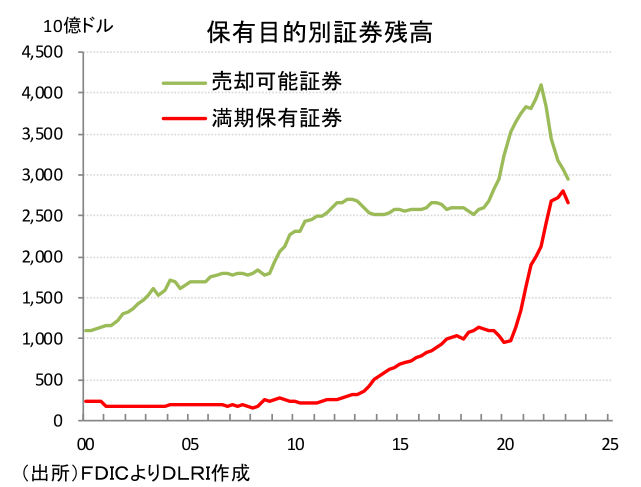

預貸ギャップを埋めてきた有価証券残高も減少傾向にはあるものの、満期保有証券はそのままに売却可能証券の売却で対応している姿が浮かぶ。2000年以降、銀行の保有証券は売却可能証券として保有されているものが大半であったが、パンデミック以降満期保有証券での保有が急拡大。金利上昇のなかで売却可能証券の売却を進めた結果、足元では売却可能証券が29,493億ドル、満期保有証券が26,525億ドルとほぼ並ぶレベルとなっている。

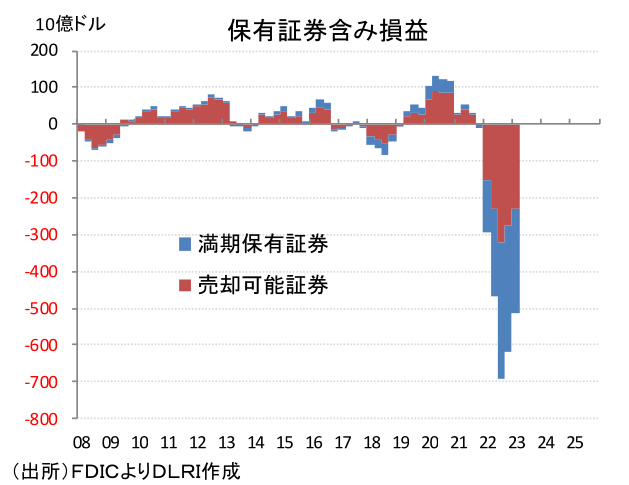

パンデミック以降急速に積み上げた有価証券はFRBの急速な利上げにより価格が下落、2023年3月末で売却可能証券が2,316億ドル、満期保有証券が2,840億ドル、合わせて5,156億ドルの含み損を抱える。単価ベースではそれぞれ▲7.85ポイント、▲10.71ポイント。含み損益がほぼトントンだった2021年12月末、米国債金利は5年、10年でそれぞれ1.263%、1.510%。それが足元2023年5月末ではそれぞれ3.755%、3.643%となる。5年は250bp、10年は200bpほど金利が上昇している。モーゲージ証券(30年)を見ると3.11%から6.79%と350bpを超える金利上昇となっている。今の金融市場を考えると金利低下による含み損解消には相当時間がかかりそうだ。

一義的に含み損がダメということはないが、保有資産の運用利回りが市場金利と比較して劣後するリスクや流動性対応で売却する場合に売却損が発生するため機動的な売却がやりにくいといったことが考えられる。FRBがFFレートの引き上げに加え、バランスシートの縮小にも取り組んでおり米国ではマネーが縮小に向かっている。そんな中、債務上限問題で止まっていたT-Billの発行が再開されマネーの取り合いも始まる。流動性の確保は金融システム安定の要だ。3月の金融不安の時も流動性がキーワードだった。今後は短期金融市場の動向にも注意しながら銀行の資金調達・運用の状況を見ていく必要があるだろう。

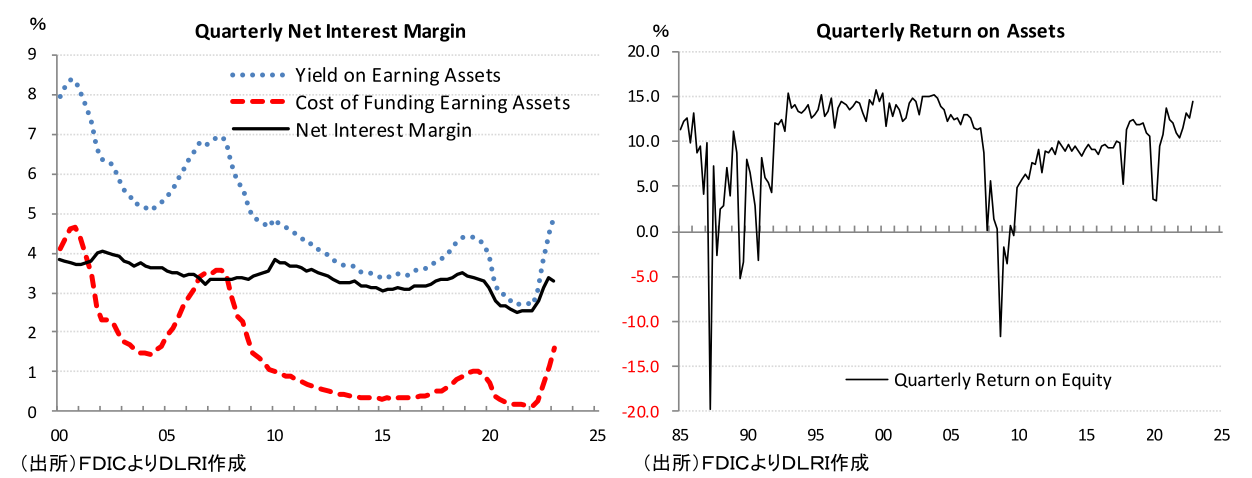

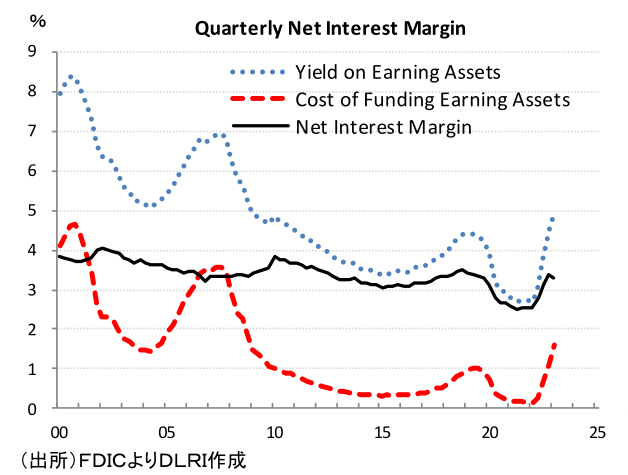

金利上昇は債券運用には逆風となるが、貸出金利の上昇に伴い銀行収益の柱である利ザヤは改善している。ROEも足元ではリーマンショック後の最高レベルに到達している。ROEはリーマンショック後のドット・フランク法で多くの規制が強化され自己勘定でのトレーディング等収益性の高い取引が制限されたこともありしばらく10%を下回る状況が続いていた。2018年5月にはトランプ大統領の公約であった金融規制の緩和を目指すドット・フランク改正法が成立、2019年にはFRBから具体的な最終規制案が示され2019年末からの適用が始まった。新しい規則では厳格な規制の適用基準を連結総資産500億ドルから2,500億ドルに引き上げたうえで1,000億ドルから2,500億ドルの銀行に対してはFRBが規制の適用に係る裁量権を持つとされた。銀行は以前よりアグレッシブに動けるようになったこともここのところのROE上昇に繋がっているようだ。 ただ一連の規制緩和も3月の銀行破綻の要因の一つではないかという意見は強く、FRBの監督体制強化と合わせ規制強化に向けた議論が進められている。規制強化に伴うコスト増も予想されることから今後の議論には注目だ。

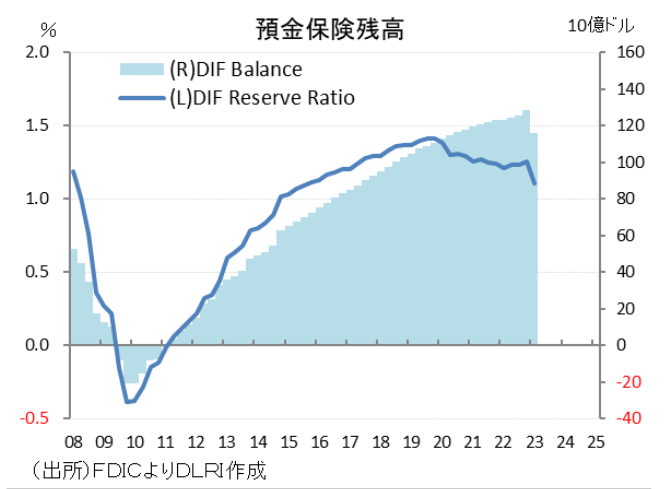

米国当局は一連の銀行経営破綻について預金は全額保護とした。加えてFDICの管理下に置いた破綻銀行の買収先への支援も含め、報道によればFDICにはシリコンバレー・バンクで凡そ200億ドル、シグネチャー・バンクで同25億ドル、ファースト・リパブリック・バンクで同130億ドルの負担が発生するとされている。FDICの預金保険基金(DIF)は2022年12月末で1,282億ドルあったが、2023年3月末では1,161億ドル、前期比▲121億ドル、預金に対する準備率は1.107%となっている。依然十分な基金規模と言えば言えるがFDIC自身はDIFの減少に危機感を持っており特別徴収も視野に入れているようだ。経済環境を考えると今後も銀行破綻のリスクは定常時よりは高い状況が続くと考えられる。引き続きFDICからの情報発信にも注意していきたい。

ここまで見てきた通り、今のところ銀行全体で何か大きな懸念が生じているという感じはない。しかし、「金融不安はお終い!」とはならないだろう。インフレ、金融引締め、逆イールド、それぞれが想定よりも長期化している経済環境は金融機関にとっては警報が出っぱなしの状況と言える。これから来るであろう景気の谷の幅と深さが見えないなかではまだ注意深く動くべき時間帯だと思っている。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。