- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 資本財価格の上昇で「強すぎる」設備投資に注意

- 要旨

-

- 日本国内でも歴史的な物価高が継続しているが、設備投資の多くを占める資本財の価格も上昇傾向が続いている。こうした資本財価格の上昇は、名目ベースでの統計を見かけ上増加させるため、設備投資の動向を正しく把握するためには価格変動を除いた実質ベースを確認することが重要である。

- 過去を振り返ると相対的に価格変動の小さかった資本財価格だが、このところは生産用機器や電気機器、情報通信機器などの機械類を中心に幅広い上昇がみられる。先行きについても、生産フローの川上側におけるインフレ圧力はすでに緩和しつつあるが、川下側にあたる資本財価格は当面は高止まりする可能性が高いだろう。

- こうした資本財価格の上昇が続く中、2022年以降の設備投資は実質ベースが名目ベースを大きく下回る推移が続いている。機械受注や日銀短観等の設備投資計画は先行指標として注目されるが、これらは名目値であることに注意が必要だ。設備投資は2023年以降も増加傾向で推移すると予想されるが、今後も資本財価格の高止まりが予想される中で、増勢については割り引いて見る必要があるだろう。

足元の設備投資動向

国内の設備投資は、国内企業の収益回復やコロナ禍以降のデジタル化需要などを背景に持ち直し傾向にある。機械設備投資の先行指標として活用される機械受注は、2022年全体では前年比+5.5%と高水準となった。3月中旬に公表された法人企業景気予測調査では、2022年度の設備投資(ソフトウェア含む、土地除く)は前年比+8.6%、続く2023年度計画も前年比+9.1%と力強い内容となっている。足元では欧米諸国を中心とした海外経済の減速により外需の下押し圧力が強まる中、設備投資は個人消費と並んで内需の牽引役として期待されている。

一方で、国内でも物価上昇が続く中、設備投資の多くを占める資本財価格も上昇傾向が続いている。財価格の上昇は、名目(金額)ベースでの統計を見かけ上増加させるため、経済活動への影響を考える上では価格変動の影響を除いた実質ベースをみることが重要である。以下からは、国内における資本財価格の動向を確認した上で、足元における設備投資の動向を再確認する。

国内における資本財価格の上昇は前年比+3%台に

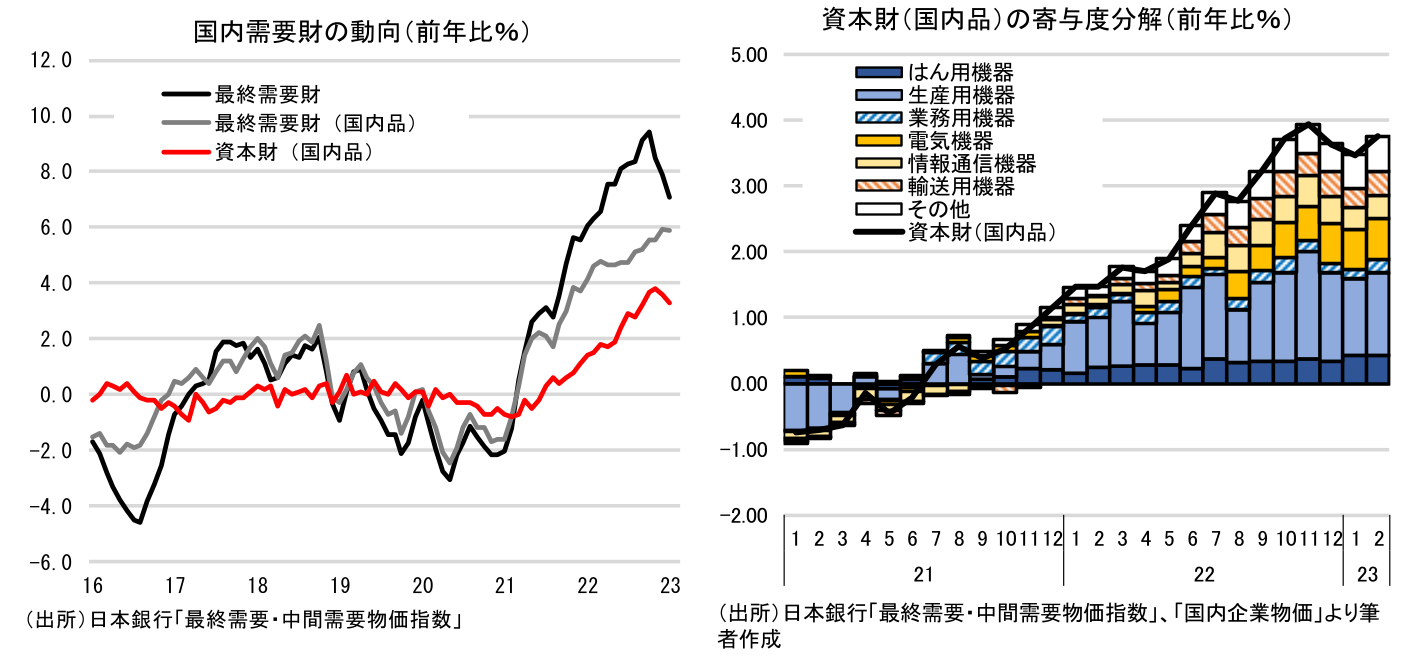

日本銀行が公表する「最終需要・中間需要物価指数」によると、国内における最終需要財全体の価格は、22年10月に前年比+9.4%と大幅な伸び率を記録した。足元では同+7%台まで縮小傾向にあるものの、これは世界的な資源高や円安の一服で輸入品の物価上昇がピークアウトしたことによるものであり、輸入品を除いた「最終需要財(国内品)」は依然として根強い上昇が続いている。

国内品の価格上昇が続く中、機械類を中心とした資本財価格も例外ではない。輸入品を除いた「資本財(国内品)」価格は、直近23年1月は前年比+3.3%の上昇となった。過去を振り返ると相対的に価格変動が小さかった資本財(国内品)だが、21年7月に前年比プラスに転じると、国内品全体の価格上昇に連動して上昇傾向が続いている。

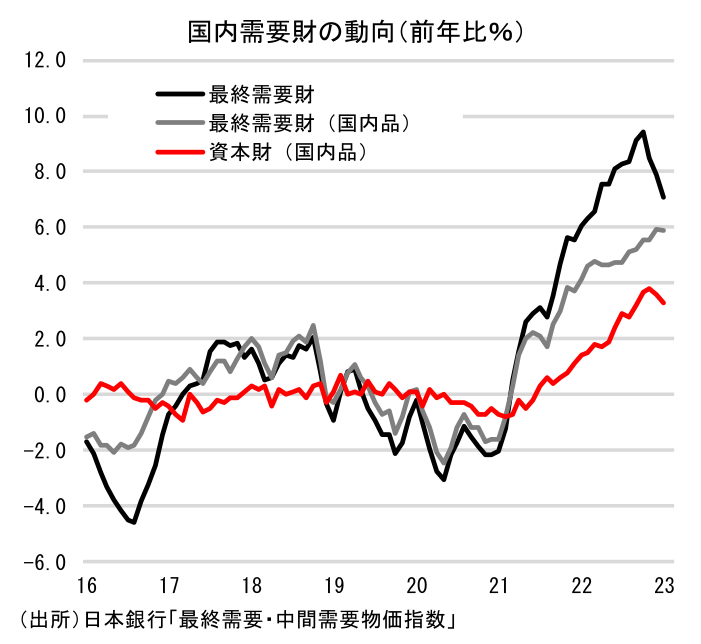

資本財(国内品)価格の前年比寄与度の内訳をみると、機械類を中心に幅広い分野で上昇がみられる。「生産用機器」については、直近でも上昇分の3割近くを説明しており、上昇寄与の大きい品目には金型や金属工作機械、建設・鉱山機械等が挙げられる。また、緩やかに上昇寄与が継続している「はん用機器」では、冷凍機・温湿調整装置やポンプ・圧縮機等がある。さらに、「電気機器」や「情報通信機器」もこのところ上昇ペースが加速している。主な上昇寄与品目としては、「電気機器」では変圧器や配電盤等、「情報通信機器」では無線電気通信機器やパーソナルコンピュータ等が挙げられる。(注1)

設備投資の動向は、見かけ上よりも弱い可能性に注意

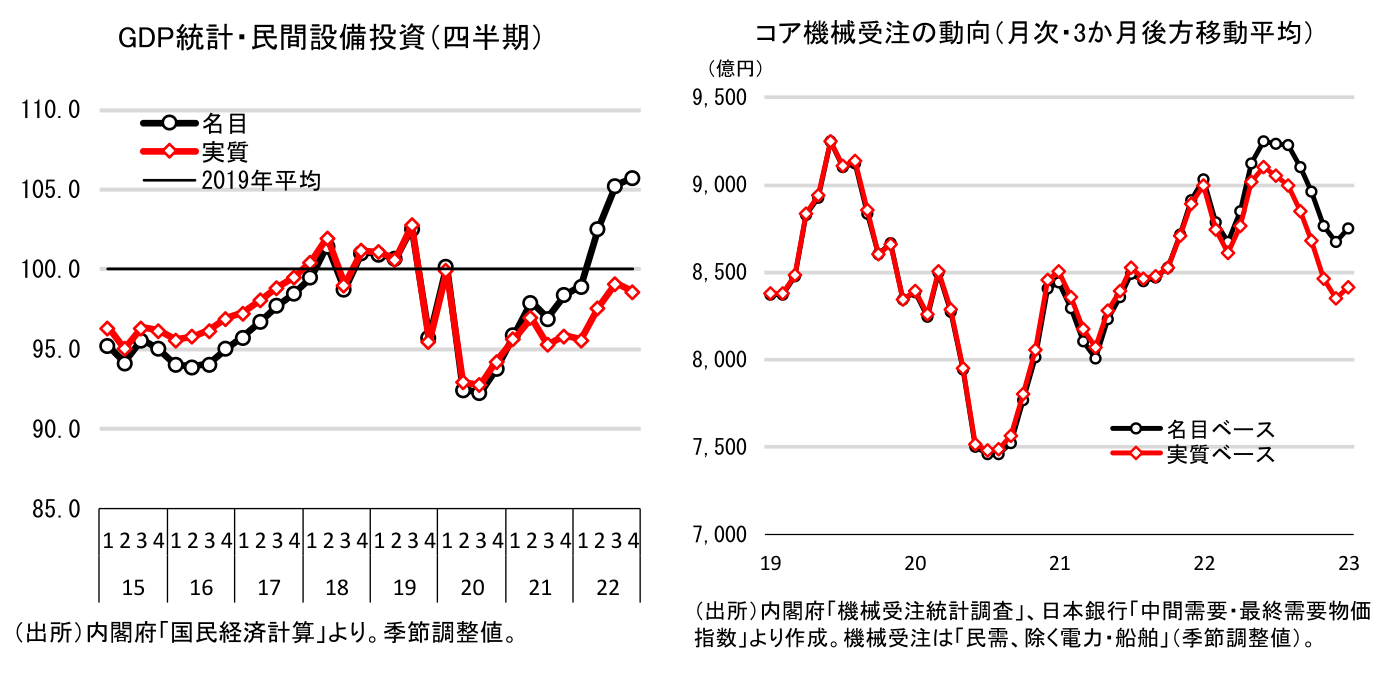

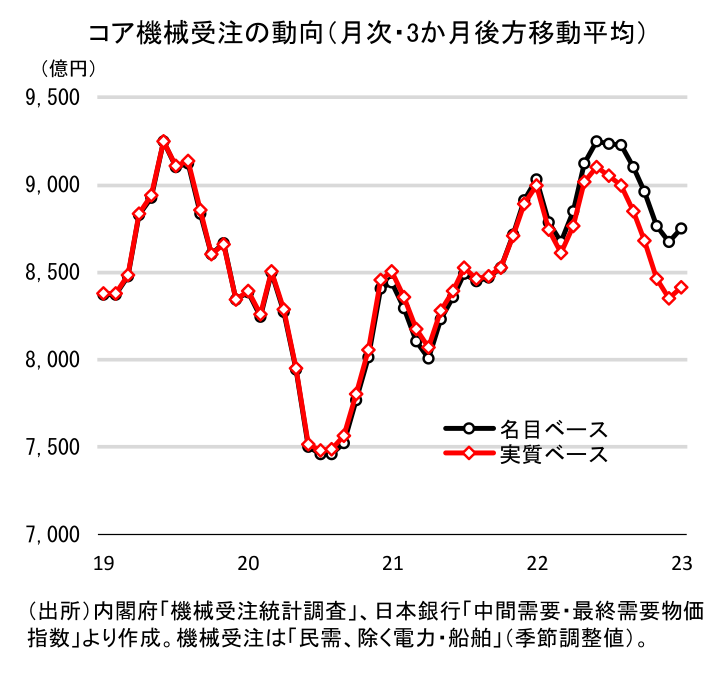

こうした資本財価格の上昇を反映して、GDP統計における民間設備投資は、2021年以降実質値が名目値を大きく下回る推移が続いている。価格変動の影響を除いた実質ベースでは、設備投資の回復ペースは緩やかなものに留まり、コロナ禍前である2019年平均の水準を取り戻すに至っていない。このところの設備投資は、資本財価格の上昇による影響で名目値と実質値が大きく乖離しはじめていることに注意が必要である。

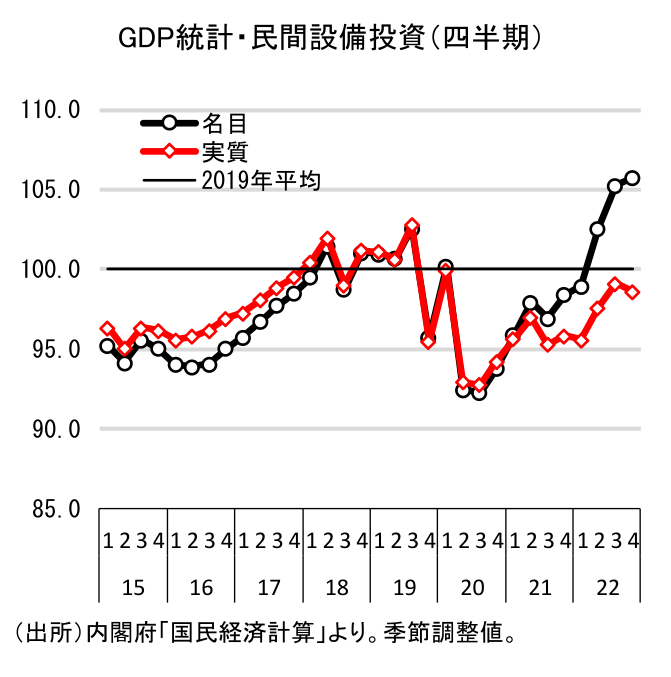

特に、名目ベースでのみ公表される設備投資関連の指標では同様の注意が必要となる。例えば、機械設備投資の先行指標として活用される機械受注統計がある。機械受注統計は月次で公表されるため足元の動向を把握することに有用であるほか、企業の機械設備投資は資本財の受注→生産→出荷というプロセスが想定されるため、機械受注は機械設備投資に1~2四半期程度先行すると考えられることから注目される。

足元の設備投資の動向を確認するために、資本財(国内品)価格を用いて「機械受注(民需、除く船舶・電力)」(以下、コア機械受注)を実質化してみると、国内品における資本財価格の上昇を反映して、コア機械受注についても22年4月以降は実質値が名目値を大きく下回っていることがわかる。また、このところのコア機械受注は、世界経済の減速懸念の強まりを受けて投資手控えや先送りといった慎重姿勢が見受けられ、9月以降は名目値でも減少傾向を辿っているが、実質値での減少ペースは一層速いものとなっている。23年前半の設備投資は、こうしたコア機械受注の実態を反映して、下振れる可能性に注意が必要だろう。

先行きについても、設備投資の増勢は慎重にみておく必要があるだろう。資本財価格は、原材料価格や円安の一服で輸入インフレ圧力は緩和しつつある一方で、生産フローの最終段階ではこれまで遅れてきた価格転嫁の動きが継続していることで、上昇傾向が根強く続いている。今後もこうした価格転嫁の動きが残存することで、資本財価格は当面は高止まりする可能性が高い。来週公表される日銀短観では、2022年度及び2023年度設備投資計画は引き続き高水準な内容が示されると予想される(大企業設備投資計画のQUICK事前予想:2022年度前年比+14.9%、2023年度同+3.8%)が、こちらも名目値であることに注意が必要である。資本財価格の高止まりが予想される中、見かけ上押し上げられている面もあるとみられる。設備投資が先行きも増加傾向で推移する可能性は高いとみられるが、増勢については割り引いて見る必要があるだろう。

注1 日本銀行が毎月公表している「最終需要・中間需要物価指数」内の「資本財(国内品)」価格指数は、国内企業物価指数の品目のうち、設備投資部門へ投入される品目を再編し作成されたものであるが、品目別の内訳は月次公表されていない。そのため、前年比寄与度内訳は、公表されているウェイト一覧から国内企業物価指数を用いて筆者が作成したものである。また、23年2月分はすでに公表されている国内企業物価指数を用いて、筆者が作成した予想数値となっている。

大柴 千智

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 大柴 千智

おおしば ちさと

-

経済調査部 副主任エコノミスト(~25年3月)

担当: 日本経済短期予測