- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを年央に終了するだろう。

- FEDは5月まで利上げを続けた後、年後半に利下げを開始するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは+0.4%、S&P500は▲0.3%、NASDAQは▲0.6%で引け。VIXは20.0へと低下。

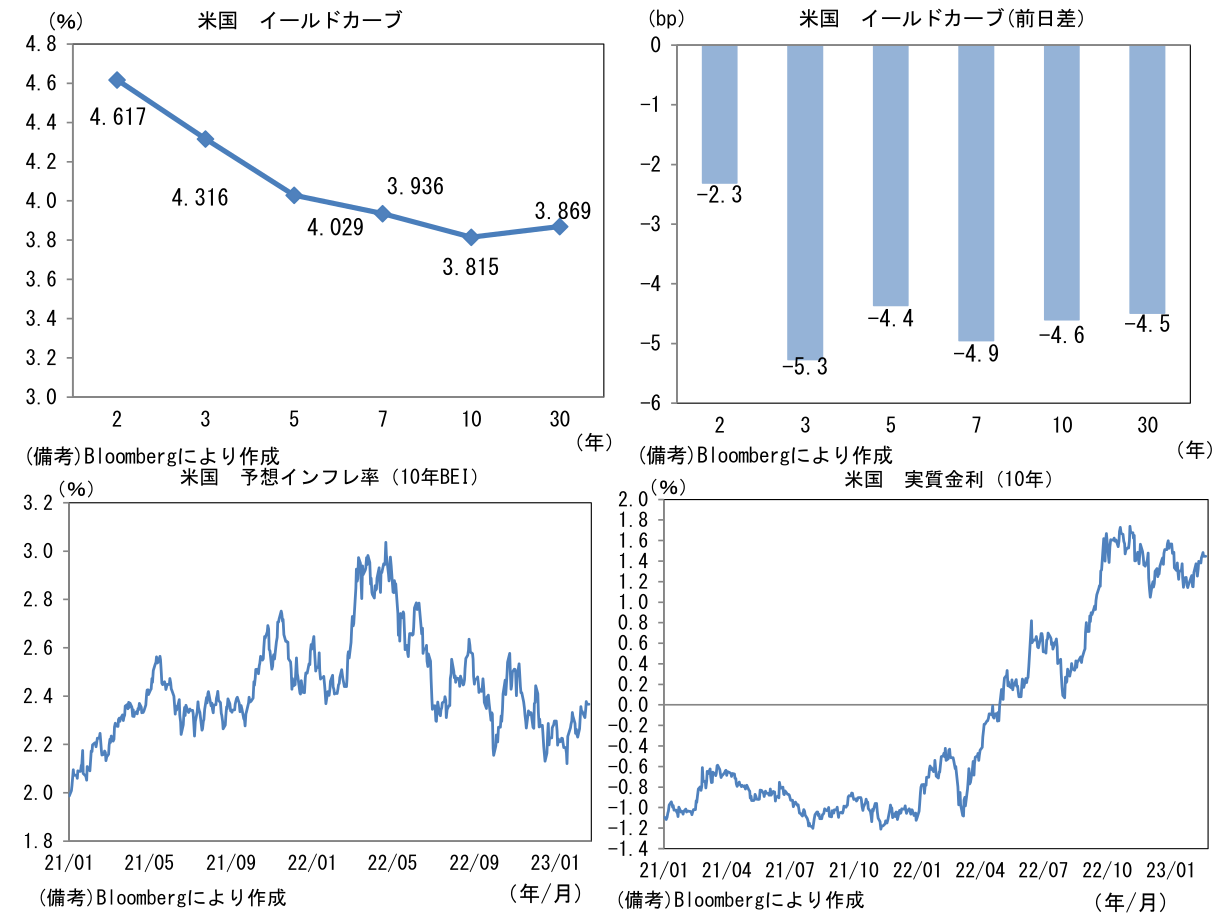

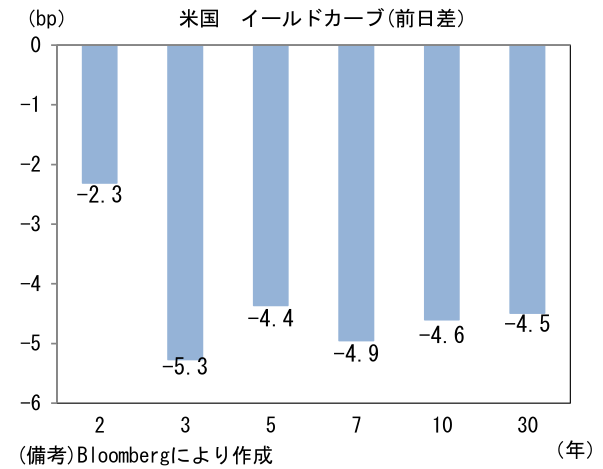

- 米金利はカーブ全般で金利低下。債券市場の予想インフレ率(10年BEI)は2.367%(▲1.1bp)へと低下。実質金利は1.448%(▲3.4bp)へと低下。

- 為替(G10)はUSDが中位程度。USD/JPYは134前半へと上昇。コモディティはWTI原油が76.3㌦(▲2.1㌦)へと低下。銅は8987.5㌦(▲35.5㌦)へと低下。金は1840.4㌦(▲1.6㌦)へと低下。

注目点

-

2月入り後に発表された米経済指標は雇用統計を皮切りに堅調なものが目立ち、金融市場ではノーランディング期待が浮上した。1月雇用統計で50万人超の雇用増が示された後、ISM非製造業景況指数が急反発した他、小売売上高も強く、NAHB住宅市場指数でも底打ちの兆しが確認された。何れも統計の歪み(季節調整、基準改定)や寒波影響によって直近値の強さが誇張された感は否めないものの、従来ソフトランディングとハードランディングの2択で動いてきた株式市場参加者にとってみれば、ノーランディングはFOMOそのものであろう(FOMO=Fear of missing out、買い遅れに対する恐怖)。

-

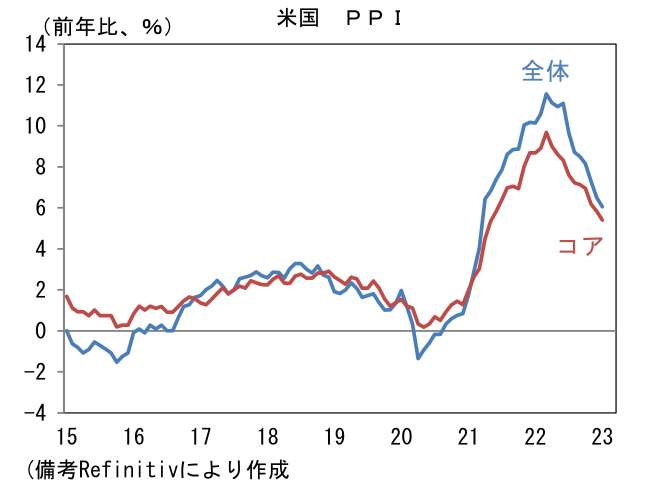

そうした堅調なデータと共にインフレも復活の気配を帯びてきた。1月CPIはエコノミスト予想を上回り前月比ではっきりと上昇、それに続いて先週発表のPPIもエコノミスト予想を明確に上回った。両者とも大きくみれば鈍化傾向にあるとはいえ、賃金インフレが収まらない中、サービス業におけるインフレ圧力を再認識させる結果であった。そうした中でFed高官(メスター・クリーブランド連銀総裁とブラード・セントルイス連銀総裁)は3月FOMCにおける50bp利上げの可能性に言及。両名とも投票権を有しないことから金融市場への直接的な影響は限定的だったが、堅調なデータとインフレ再燃予想から利上げ長期化観測は高まり10年金利は再び3.8%に乗せた。

-

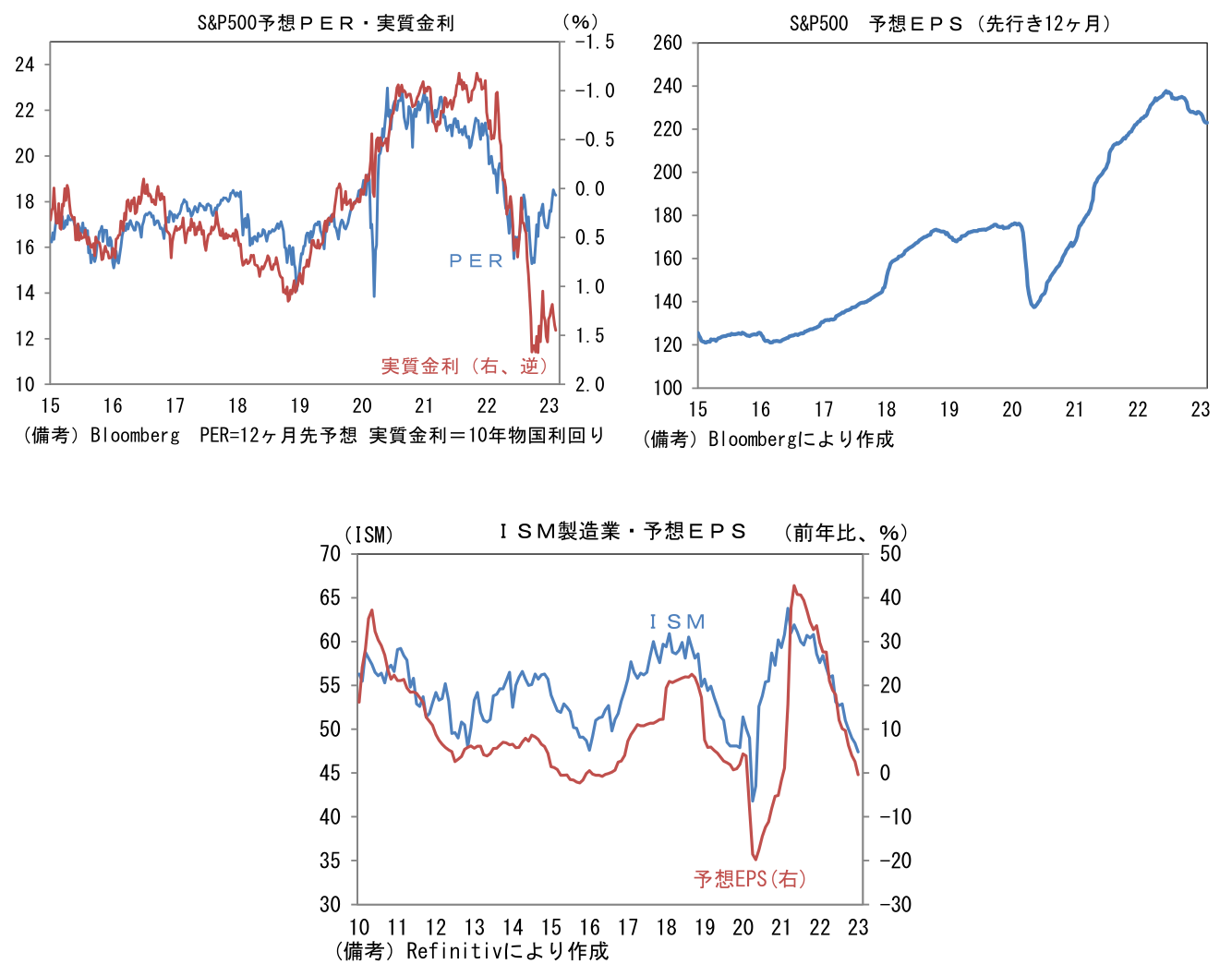

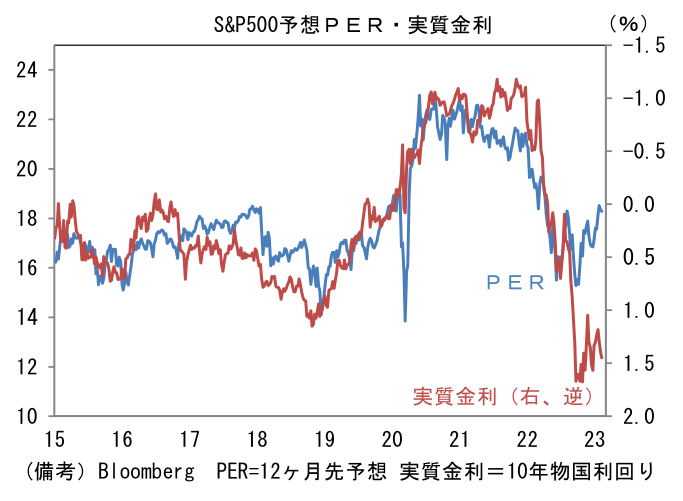

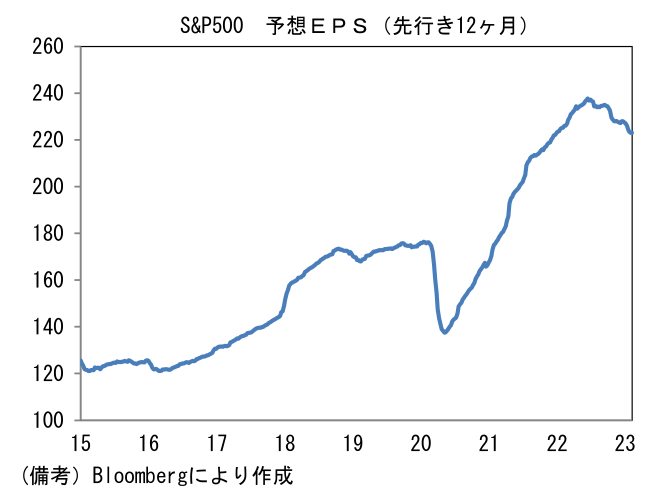

この間、株価は持ち堪えておりS&P500は4000超(17日終値:4079.1)を維持している。Fedの引き締め警戒とノーランディング期待が交錯し、「長期金利上昇→株価下落」という単純な図式ではなくなりつつある。それでも実質金利とPERの乖離がここへ来て一段と大きくなっていることには注意したい。無論、PERと実質金利に絶対的な関係は成立しないのだが、予想EPSが下向き基調にある中、株価が水準を切り上げたことで、結果的にPERは実質金利で説明の付かない水準へと上昇している。

-

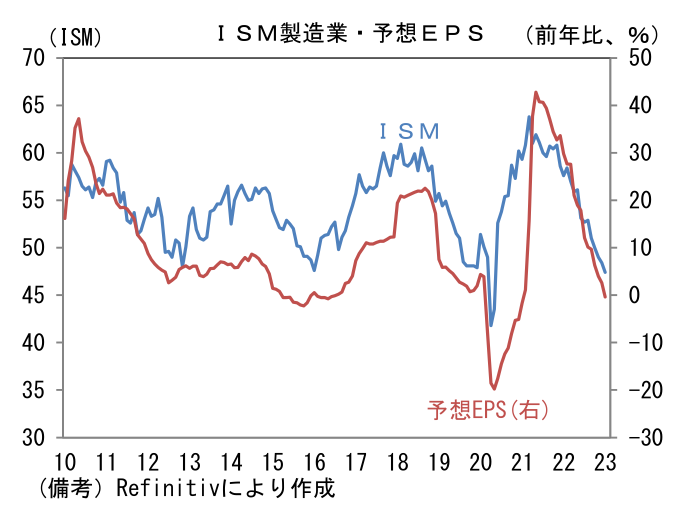

今後、株価が調整を免れるにはノーランディング(景気再加速)、すなわち予想EPSの反転上昇が条件になるだろう。その点、企業収益を推し量る上で有用なISM製造業など企業サーベイに注目したい。現在のISM製造業は47.4と、リーマンショック以降3度しか経験していない領域に落ち込んでいる。過去の循環がそのまま当てはまるのであるであれば、向こう数ヶ月の内に底打ちが期待されるが、今回に限っては金融引き締めが続いている上、コロナ禍における財需要の先食いなど特殊要因もあり先行き不透明感が強い。利上げが終わり、景気の逆風が止むならば消費・生産活動が本格的に復調しISM製造業が上昇局面入りする可能性は高まるが、インフレが終息しない以上それは難しいのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般