- 要旨

-

12月の政策決定会合では、長期金利の変動幅の上限を0.50%にする決定を行った。サプライズである。市場機能の低下を是正すると、日銀は説明するが、次期総裁に交代するに当たっての地均しの意味もあると考えられる。これまでの黒田総裁の説明とは食い違いがあるが、その柔軟性は歓迎できる。

突然の修正

12月19・20日の政策決定会合を踏まえて、長期金利の変動幅の上限をこれまでの0.25%から0.50%へと引き上げた。これはあまりに突然の変更であった。最近の債券市場では、長期金利のレートが取引不成立によって値が付かない日が多くみられていた。日本相互証券株式会社の発表する日次の国債利回りのデータでは、このところ取引不成立で空白になっている営業日が目立っている。

それに対して日銀は、今回の発表文で「市場機能が低下している」と指摘し、「こうした状況が続けば、企業の起債など金融環境に悪影響を及ぼす恐れがある」と説明している。この説明は、確かに正論である。

しかし、国債取引に関する市場機能の低下は、従来からあったことである。ここにきて、その弊害を重視した背景には、次期総裁にバトンタッチするに当たって、政策の動かしにくさを解消するために行ったと考えられる。例えば、次期総裁に交代して早々に長期金利の上限を0.50%に引き上げたとすればどうだろうか。多くの人が「新総裁はタカ派だ」と批判するだろう。それは、新総裁にとって不都合な評判だ。仮に、雨宮副総裁が次期総裁に昇格すると仮定すると、雨宮次期総裁が就任後に逆風にさらされないように配慮して、先んじて変動幅の上限を引き上げたということだ。

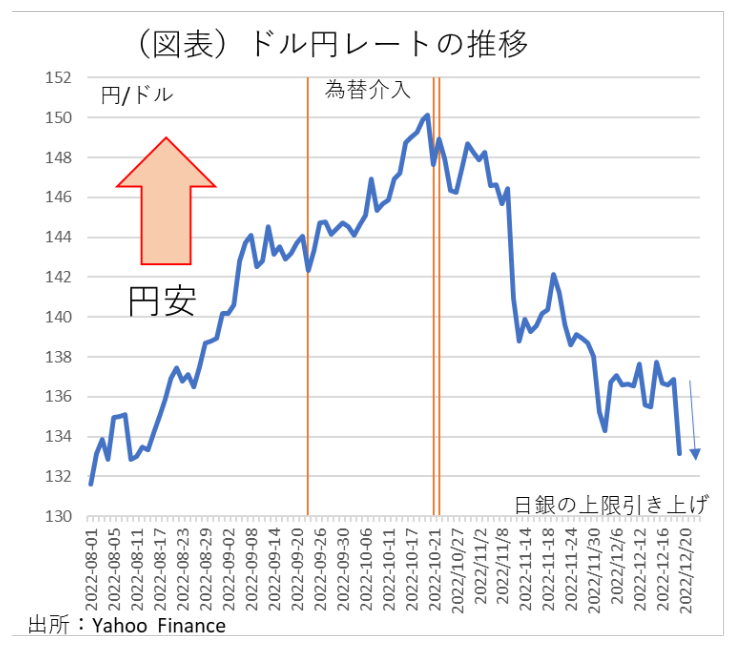

為替相場への影響

日銀の決定会合の結果が発表された直後、ドル円レートは137円台前半から133円前半に約4円ほど円高に大きく振れた(図表)。日本の長期金利が上昇すると、日米金利差が縮小して円高に振れる。米長期金利は、12月に入って3.4~3.7%のレンジで安定してきた。米長期金利が安定するタイミングで日本の長期金利が上昇すれば、日米金利差は縮小しやすい。

黒田総裁にしてみれば、円安の放任批判に対して、適切に対処したことになる。日銀短観の12月調査では、2022年度下期の想定ドル円レートは、132.31円になっていた。だから、ドル円レートが1ドル133~137円のレンジで動くことは、企業にとって混乱を招くものではないと考えたのだろう。筆者も過度の円安に歯止めをかけようとする現在の日銀の姿勢は歓迎できる。

なお、過度な円安を2023年4月までに黒田総裁が是正していくことは、やはり次期総裁に交代するに当たっての地均しでもあると考えられる。

指値オペの弊害

今回の決定では、同時に2023年1~3月の長期国債の買い入れを増額している。日銀の説明では従来の月間7.3兆円から9兆円程度に増やすということである。変動幅の上限を引き上げながら、長期国債の買い入れ増額をするのは一見矛盾するように思える。その点は、市場に安心感をアピールする狙いがあったとみる。日銀の意図は、長期金利の上昇を容認することで間違いない。

今回、改めてわかったことは、指値オペは市場機能を麻痺させる点で弊害が大きかったということだ。これはすでにわかっていたことだが、それを日銀が認めたことは大いに評価してよい。黒田総裁が、ここにきて柔軟性を示してきたことは、賞賛すべきことだ。今までの説明と矛盾があることを指弾し過ぎることはよくない。

今後の物価動向

日銀は、今回の変動幅の上限を引き上げることで、過度な円安を修正して、輸入物価に与える上昇圧力を緩和できる。その効果も十分に頭に入れての行動であろう。

為替の影響は、3か月以上のタイムラグを伴って発現していく。そうなると、2023年4月以降に今回の修正は現れてくる。おそらく、4月の電気料金の改定では、3割近い料金引き上げになるだろう。しかし、ドル円レートが円高方向に修正されていけば、電力会社に対するコストプッシュ圧力は和らぐことになる。潜在的に、電気料金を押し下げる効果が期待される。

直近の消費者物価上昇率は、コア指数で前年比3.6%まで上がっている。この伸び率は12月に4%前後まで上がる可能性がある。従来、日銀はもっと物価上昇率が高まってもよいという姿勢だったが、ここにきて姿勢を修正してきていると考えられる。やはり、コストプッシュ圧力は、経済にマイナスなのだ。

10月時点の展望レポートでは、2023年度のコア指数は前年比1.6%(中央値)としていた。円安を容認していれば、輸入物価の上昇を通じて、この1.6%をさらに押し上げることが可能であっただろう。しかし、賃金上昇が十分ではない状況下で、輸入物価だけを上げることは望ましくないと、日銀は冷静に考え方を変えたのであろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計