- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.4%、S&P500は▲1.8%、NASDAQは▲1.9%で引け。VIXは20.8へと上昇。

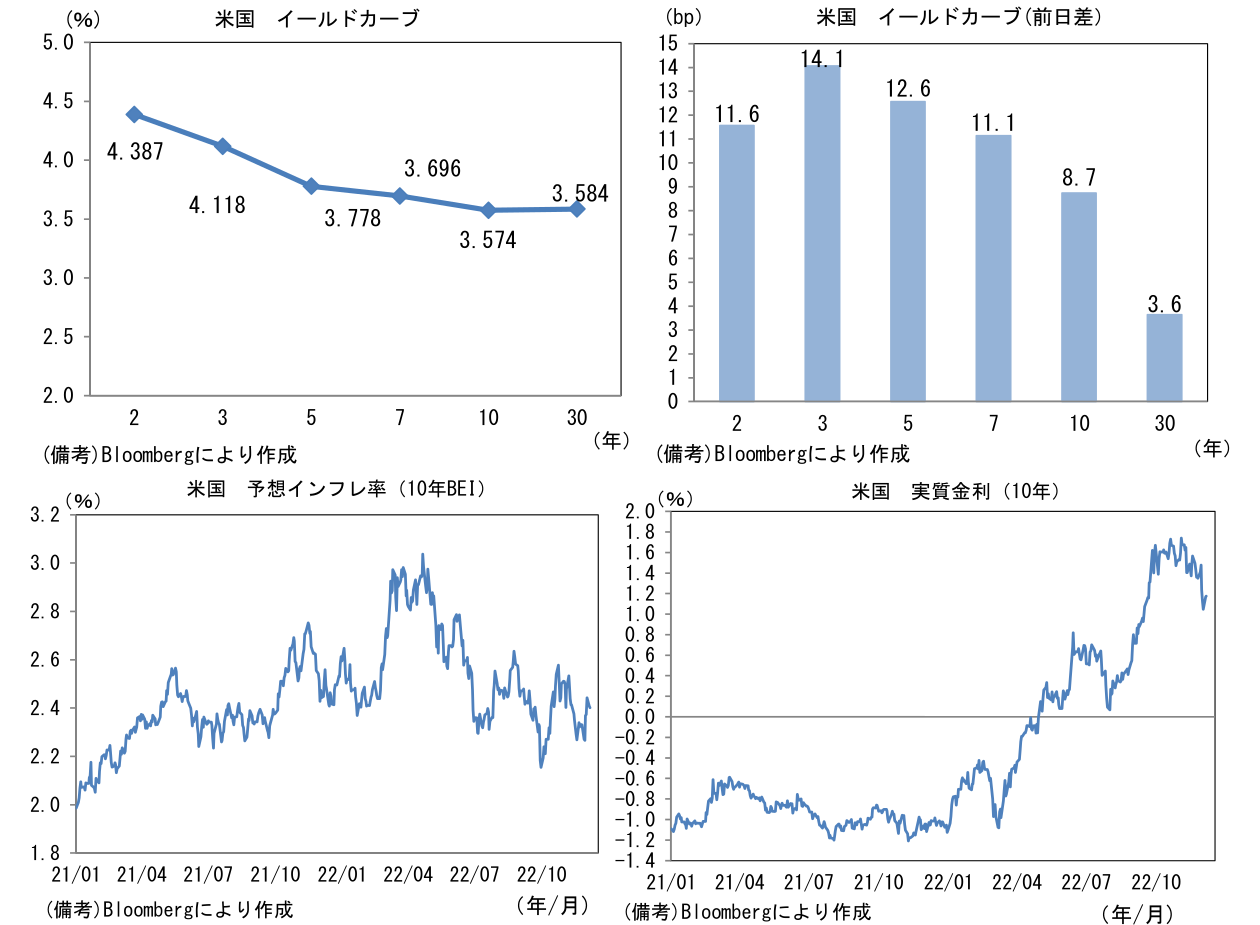

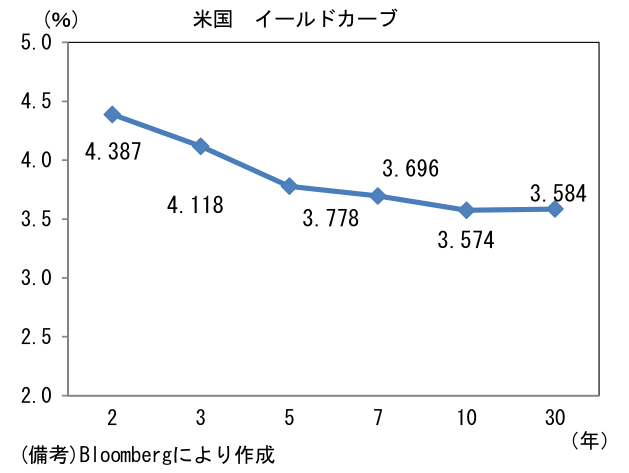

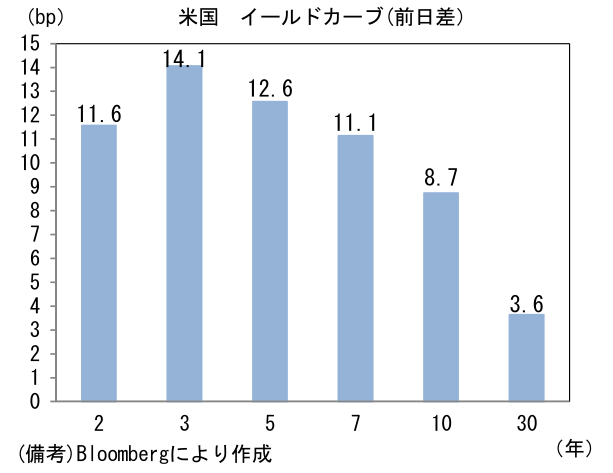

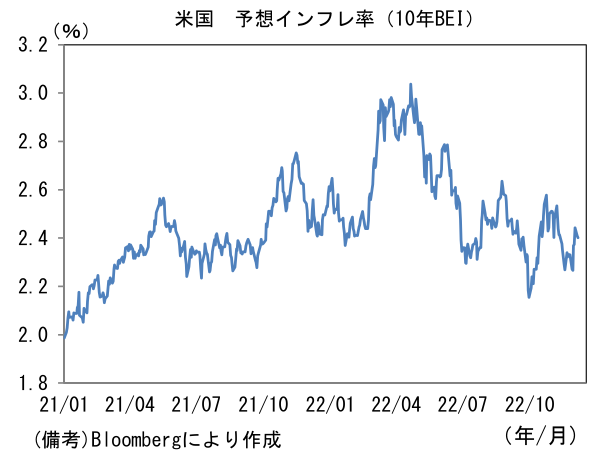

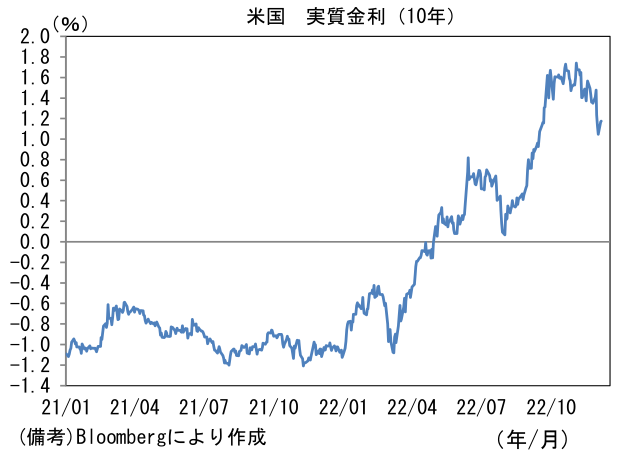

- 米金利カーブはベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.409%(▲3.3bp)へと低下。実質金利は1.167%(+12.0bp)へと上昇。

- 為替(G10)はUSDが最強。USD/JPYは136後半へと上昇。コモディティはWTI原油が76.9㌦(▲3.1㌦)へと低下。銅は8391.0㌦(▲59.0㌦)へと低下。金は1767.4㌦(▲28.5㌦)へと低下。

経済指標

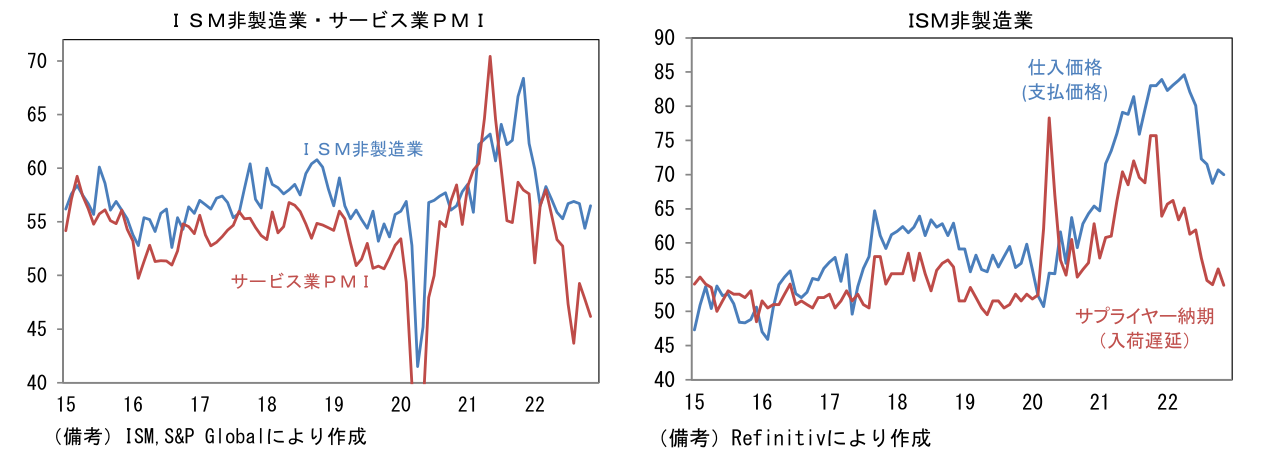

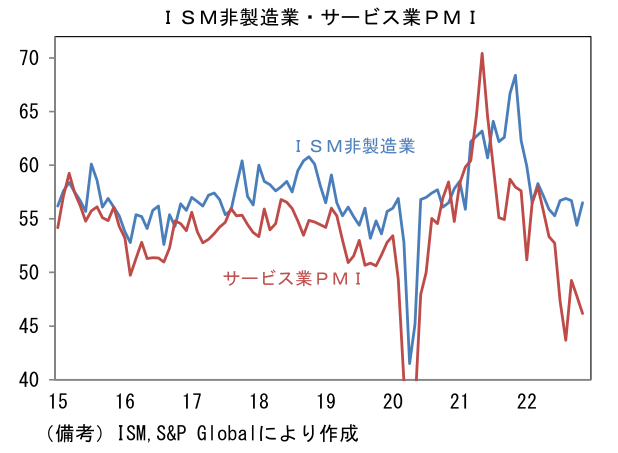

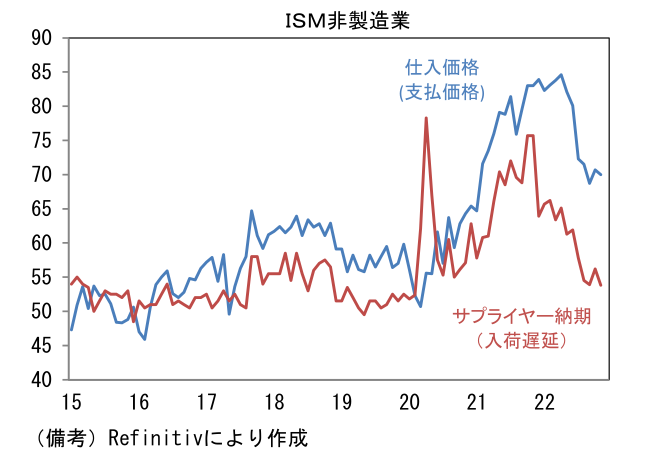

- 11月米ISM非製造業景況は56.5へと2.1pt改善して市場予想(53.5)を上回った。内訳は事業活動(55.7→64.7)が大幅に上昇したほか、雇用(49.1→51.5)が50を回復。新規受注(56.5→56.0)は低下したものの、全体としてみればサービスセクターの底堅さを示す結果であった。またサプライヤー納期(56.2→53.8)は短縮化しヘッドライン下押しに寄与、それと整合的に仕入価格(支払価格)は低下した。ただし今回の結果は類似指標のサービス業PMIの弱さと整合しない。何らかの要因で強さが誇張された可能性が否定できないため、今回の強い結果はやや割り引いて評価する必要がある。

注目点

-

ここへ来て中国のゼロコロナ戦略がいよいよ見直されるという憶測が増えつつある。そうした折12月1日にはコロナ対策を担当する孫春蘭副首相が「予防・抑制措置のさらなる適正化の条件が整った」と述べるなど、徐々にではあるが厳格な感染防止策を見直す機運が高まりつつあるように見える。むろん、中国当局は公式的にはゼロコロナ戦略を固持する姿勢は崩していないが、水面下で出口戦略を模索している可能性は相応に高そうだ。世界経済の帰趨を読む上ではそろそろゼロコロナ戦略の修正がどういったインパクトを与えるか検討しておいた方が良いだろう。金融市場目線では、特に米国のインフレ率にどういった影響を与えるかが重要になってくる。

-

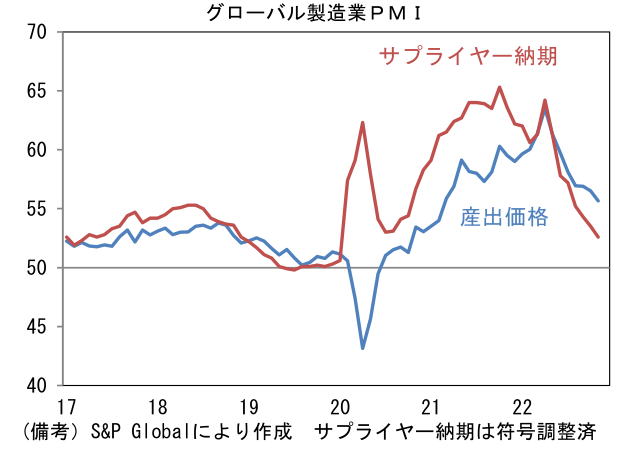

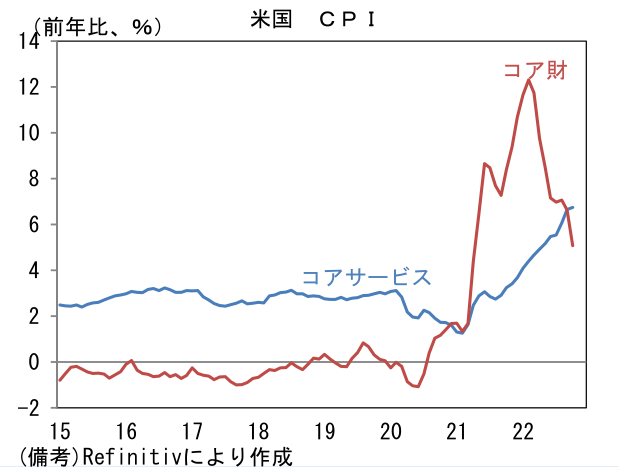

中国のゼロコロナ戦略は財価格(含むコモディティ)の上昇を通じて米国のインフレ沈静化を妨げる要因になり得ると判断される。ゼロコロナ戦略の緩和はサプライチェーン改善を通じて米国の財物価に対して下押し要因となる側面もあるが、今や世界のサプライチェーンは概ね正常化を遂げ、実際にグローバル製造業PMIのサプライヤー納期指数はパンデミック発生前と大差のない水準へと低下していることから、この期に及んで中国がゼロコロナ戦略を見直したとしても財物価に対する追加的な下押し効果は限定的と考えられる。この見方が正しければ、今後中国のゼロコロナ戦略が緩和され中国国内の需要が復調すれば、それは米国を含む世界の財物価に対して上昇圧力を生じさせ得るだろう。

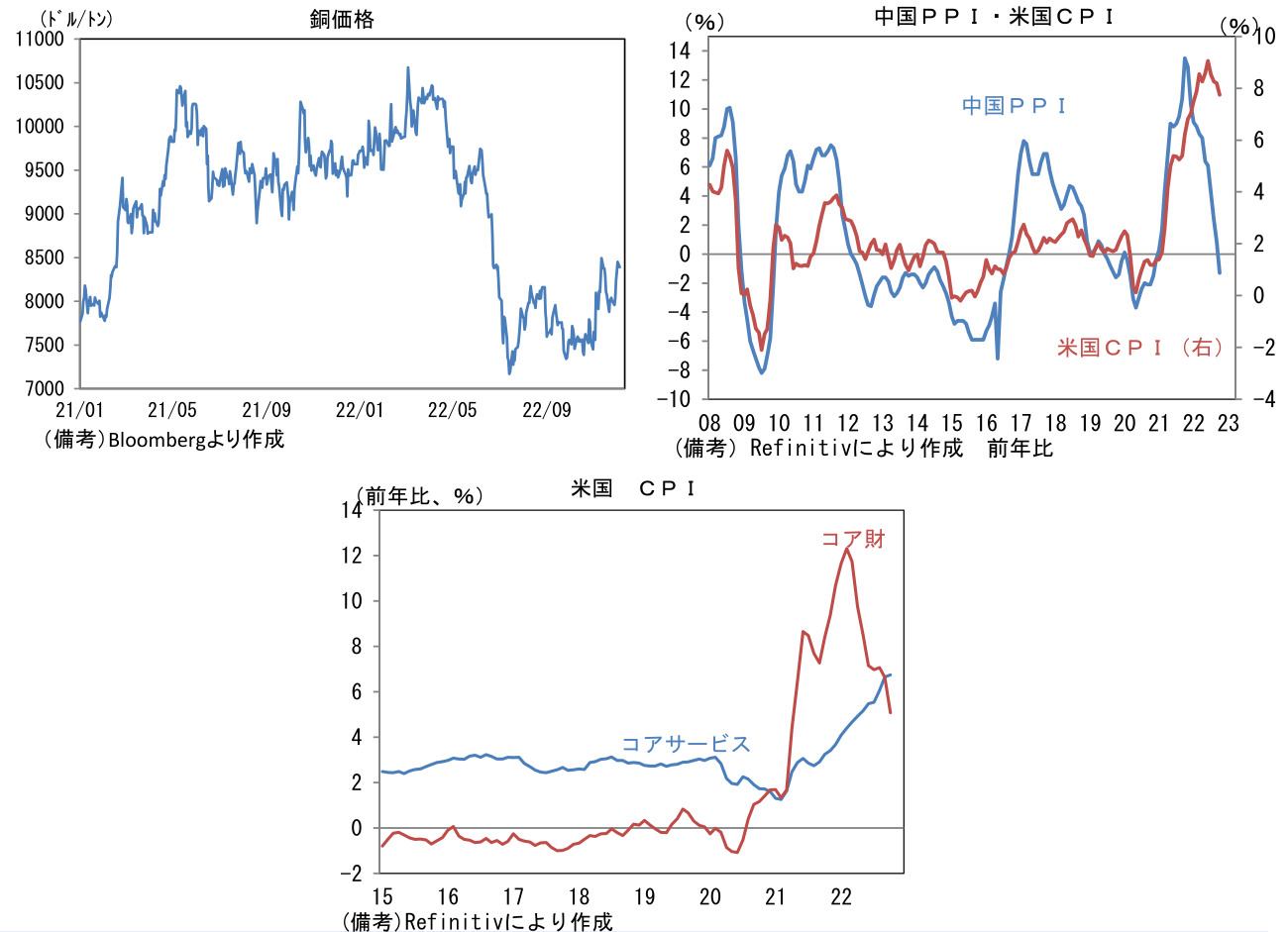

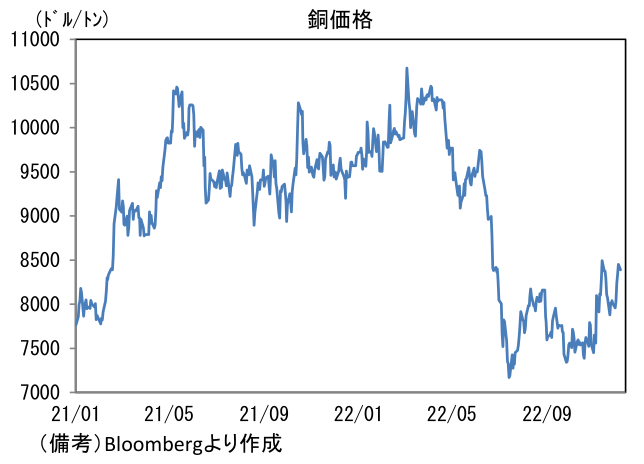

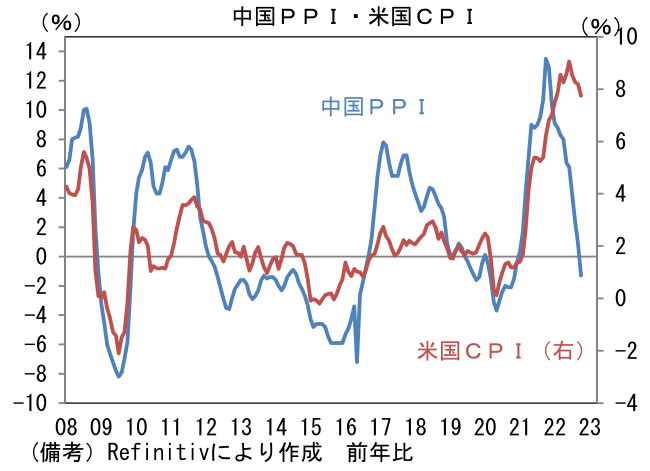

- その一つとして筆者は世界景気の強さを映し出す「銅」価格が底堅さを増していることに注目してきた。銅価格は長引く中国のゼロコロナ戦略に対する失望、欧米の景気減速を背景に春先に急落した後、10月下旬まで安値で推移していたが、ゼロコロナ戦略修正の期待もあってか直近は反発に転じている。今後、銅を含む工業用金属など広範なコモディティ価格が上昇する可能性があり、それは財物価を押し上げる方向に作用すると考えられる。中国の需要増大に伴い中国国内でインフレ圧力が高まり、例えば中国PPI(卸売物価)が反転上昇するような状況になれば、米国にも一定のインフレ圧力が波及するだろう。中国PPIと米国のCPIが一定の連動性を有してきたことに鑑みると、中国のゼロコロナ戦略見直しが米インフレの沈静化を阻害する可能性に一定の警戒が必要と判断される。Fedは財インフレが終息に向かっていることに安堵しているとみられるが、中国経済回復に伴うインフレ圧力がFedを悩ませる可能性はある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般