- Market Flash

-

2022.11.04

金融市場

マーケット見通し

株価

為替

金利

「インフレ沈静化なくして資産価格上昇なし」 パウエル議長は「長い」引き締めに重きを置いた

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.5%、S&P500は▲1.1%、NASDAQは▲1.7%で引け。VIXは25.3へと低下。

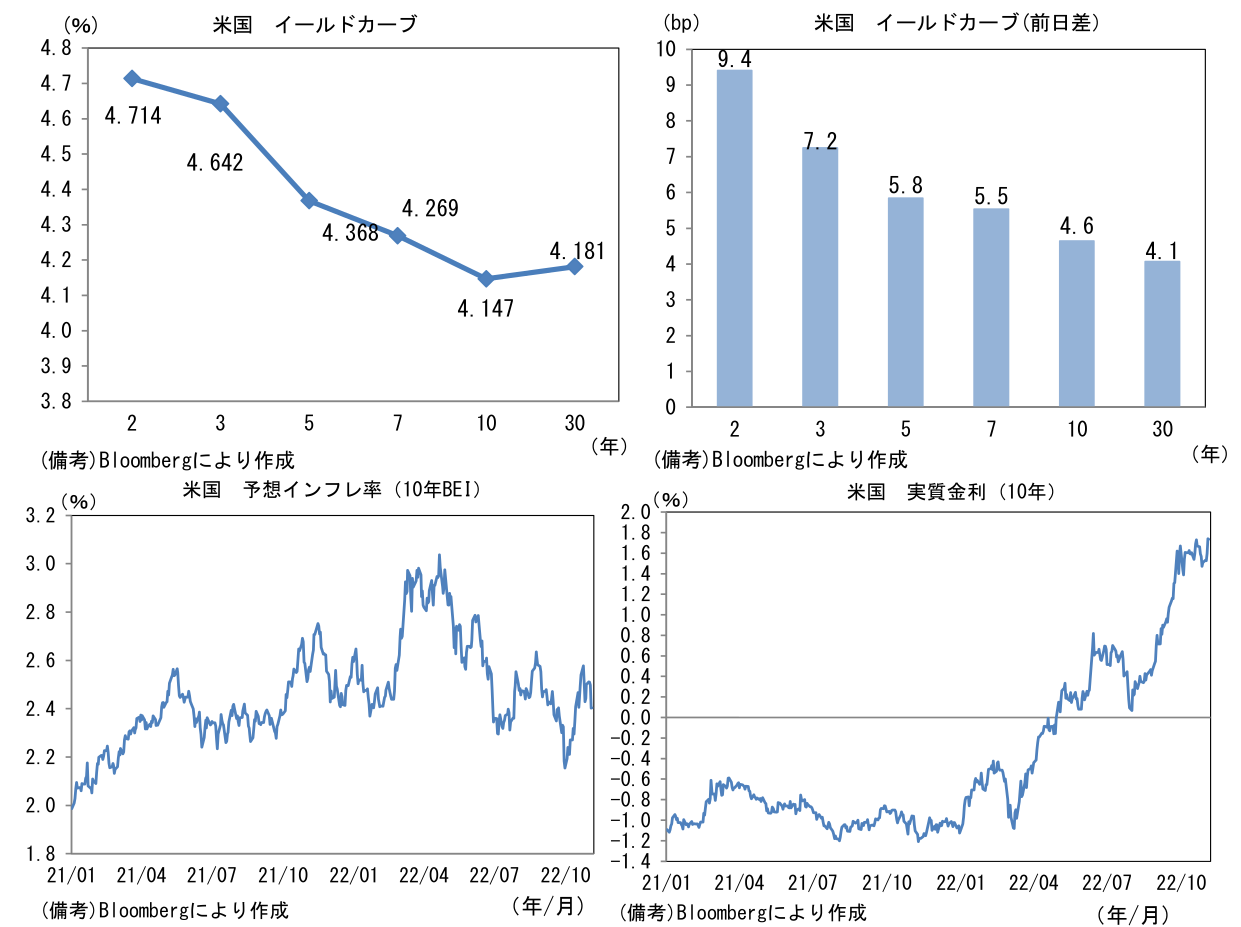

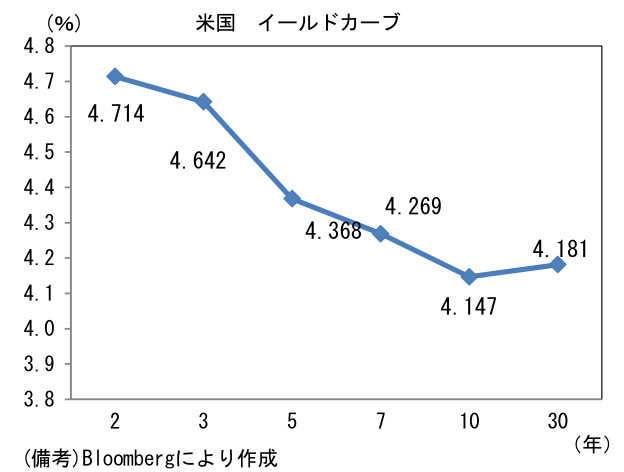

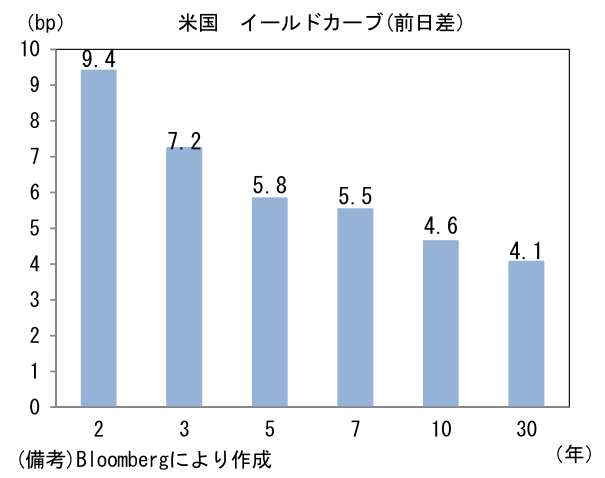

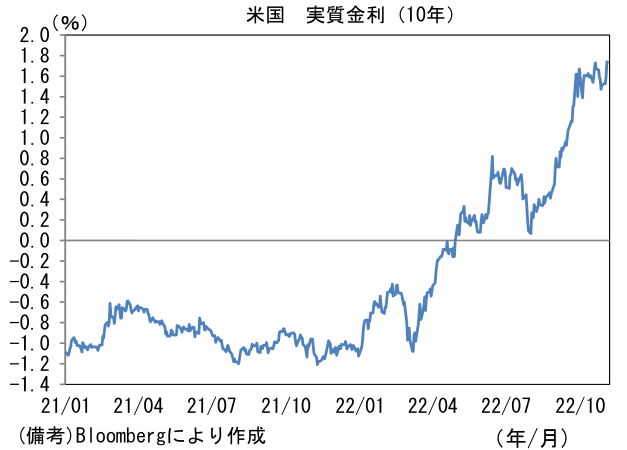

- 米金利カーブはベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.402%(▲9.6bp)へと低下。実質金利は1.740%(+14.3bp)へと上昇。

- 為替(G10)はUSDが全面高。USD/JPYは148前半で一進一退。コモディティはWTI原油が88.2㌦(▲1.8㌦)へと低下。銅は7561.0㌦(▲65.5㌦)へと低下。金は1630.9㌦(▲19.1㌦)へと低下。

経済指標

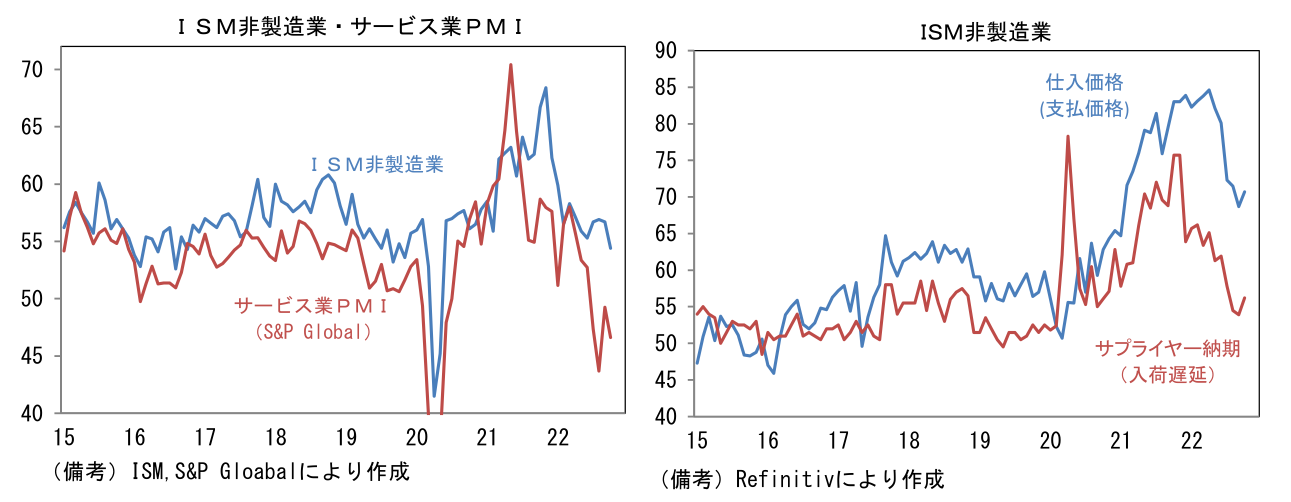

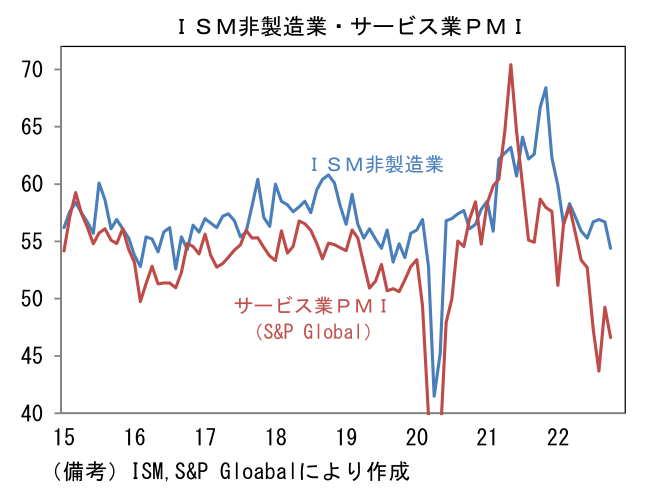

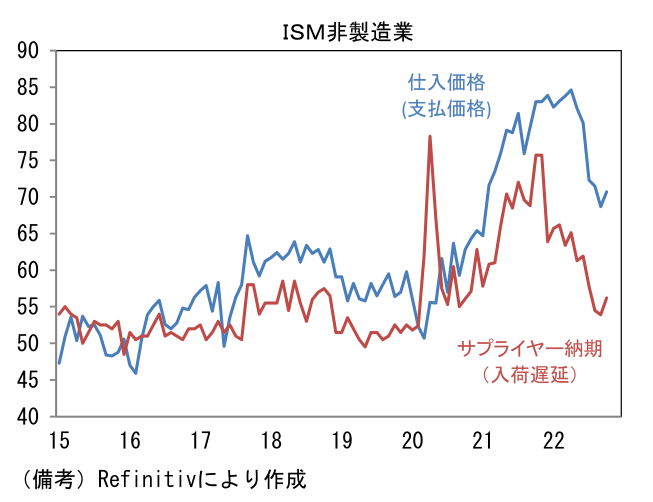

- 10月ISM非製造業景況指数は54.4へと9月から2.3pt低下。事業活動(59.1→55.7)、新規受注(60.6→56.5)、雇用(53.0→49.1)が何れも低下した。関連指標のサービス業PMIが低水準で推移していることを踏まえると、サービス業の景況感は悪化していると判断される。他方、サプライヤー納期(53.9→56.2)が長期化し、そうした下で支払価格(仕入価格)は70.7へと9月から2.0pt上昇した。人件費を含めてコストは高止まりしており、インフレ沈静化になお相当の時間を要すことを示唆した。

注目点

-

2日に開催された11月FOMCは大方の予想通り75bpの利上げが決定され、FF金利(誘導目標上限値)は4.00%とされた。総括すると声明文は「ハト派」、記者会見は「タカ派」であった。金融市場は記者会見を受けて金利上昇・株高で反応。その流れは3日も継続した。

-

声明文は「インフレ率を徐々に2%へ戻すのに十分に制限的な金融政策姿勢を達成するため、目標誘導レンジの継続的な引き上げが適切になると予想する(The Committee anticipates that ongoing increases in the target range will be appropriate in order to attain a stance of monetary policy that is sufficiently restrictive to return inflation to 2 percent over time.)」として利上げ方針の「核」である“ongoing increase”を残しつつも、その直後には「目標誘導レンジの将来的な引き上げペースを決めるに当たり、FOMCは金融政策の累積的な引き締め効果、金融政策が経済活動とインフレ率に及ぼす影響のタイムラグ、および経済と金融の動向を考慮する(In determining the pace of future increases in the target range, the Committee will take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments.)」として、これまでの累積的な引き締め効果がどれだけのタイムラブを伴って発現してくるかを注視するとの方針が示された。12月FOMCにおける利上げ幅縮小の道を拓くシグナルをFedが「文書レベル」で示したことはハト派的であろう。

-

その後、記者会見(2番目の質疑応答)でパウエル議長は利上げ幅縮小について「早ければ12月FOMCになるかもしれない(it may come as soon as the next meeting or the one after that」とした。FF金利が中立金利を大幅に超えたとみられる中、累積的な引き締め効果と政策のタイムラグを考慮すると、景気をオーバーキルしてしまうリスクに注意を払う必要があるとの認識だろう。しかしながら、その直後に「利上げ幅(ペース)をどうするかは次第に重要でなくなり、今後は政策金利の最終到達点がどの程度になり、またその水準がどれだけ長く続くかが中心的な関心になる」とされた。このように利上げ終了後も引き締め姿勢を長く維持することに重きを置いた発言は、利上げ幅縮小観測が「利上げ停止→将来的な利下げ観測」へと一気に飛躍することをFedが懸念している証左だろう。年初来、株価は大幅に下落し住宅市場も冷え込んできたが、資産価格(含む債券価格)の上昇がインフレ退治の阻害要因になるとのFedの認識に変化はみられない。

-

またターミナルレートについては、予てより報道されていたとおり「9月に想定していたよりも高くなる」可能性があるとされた。9月のドットチャートで示されたターミナルレート(≒2023年末のFF金利)が4.75%であったことを踏まえると、5%近傍への利上げが自ずと想定される。こうして考えると、今後の利上げ経路は12月FOMCに50bp、2023年2月と3月FOMCに各25bpの利上げが実施されターミナルレートは5.00%になると予想される。

-

今後Fedの引き締めスタンスは「ターミナルレートを長く維持する」ことに重点が置かれるだろう。たとえ景気後退の脅威が迫ったとしても、インフレ沈静化に自信を持つまでFedは資産価格上昇を「良しとしない」姿勢を貫くとみられる。今後、景気後退を示す経済指標やハト派の発言等を受けて、金融市場参加者が利下げを織り込み資産価格が上昇する場合、Fedはその都度、利下げ観測を潰しにくるだろう。インフレ沈静化なくして資産価格上昇なしと言ったところか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般