- Market Side Mirror

-

2022.10.31

金融市場

設備投資

企業

製造業の国内回帰に大きな期待、と不安

国内回帰というより対内直接投資の拡大という視点が重要

佐久間 啓

国内回帰に強い追い風

1990年代以降、グローバル化の流れに乗って日本の製造業は海外進出を加速させてグローバルな調達、生産体制を構築した。しかし今回のパンデミックによって世界中に広がった精緻で効率的なサプライチェーンは相次ぐ工場の操業停止や行動制限に伴う人手不足等から上手く機能せず企業活動に大きな影響が出た。また米中対立の激化から経済安全保障が意識され、企業の海外事業は経済合理性だけでは判断できない状況も生まれつつある。

加えて2022年に入っての急速な円安の進行。これまでは人件費の安い国、地域に進出し生産コストを下げてきたが、生産拠点のある新興国の経済成長に伴い人件費の上昇が進んでいる中での円安は海外生産の優位性が低下している可能性もある。

こうした“サプライチェーン再編・強化”、“経済安全保障”、“円安”から「製造業の国内回帰」が話題になることが多くなった。半導体関連部材やEV関連の国内工場新設、拡充といった話を耳にする機会も増えている。国内回帰を宣言する企業経営者も出てきており国内での設備投資拡大への期待も膨らむ。

政府もこの動きを後押ししている。2022/6月にはファウンドリー最大手の台湾企業が日本企業と合弁で九州に建設する半導体工場への(最大)4,760億円の補助金交付が決まっている。この半導体工場は2024年稼働を目指して既に建設が始まっている。従業員の採用も始まり、関連企業の進出も次々と決まっているらしく地元は大いに盛り上がっているようだ。

海外現地生産比率も目一杯か?

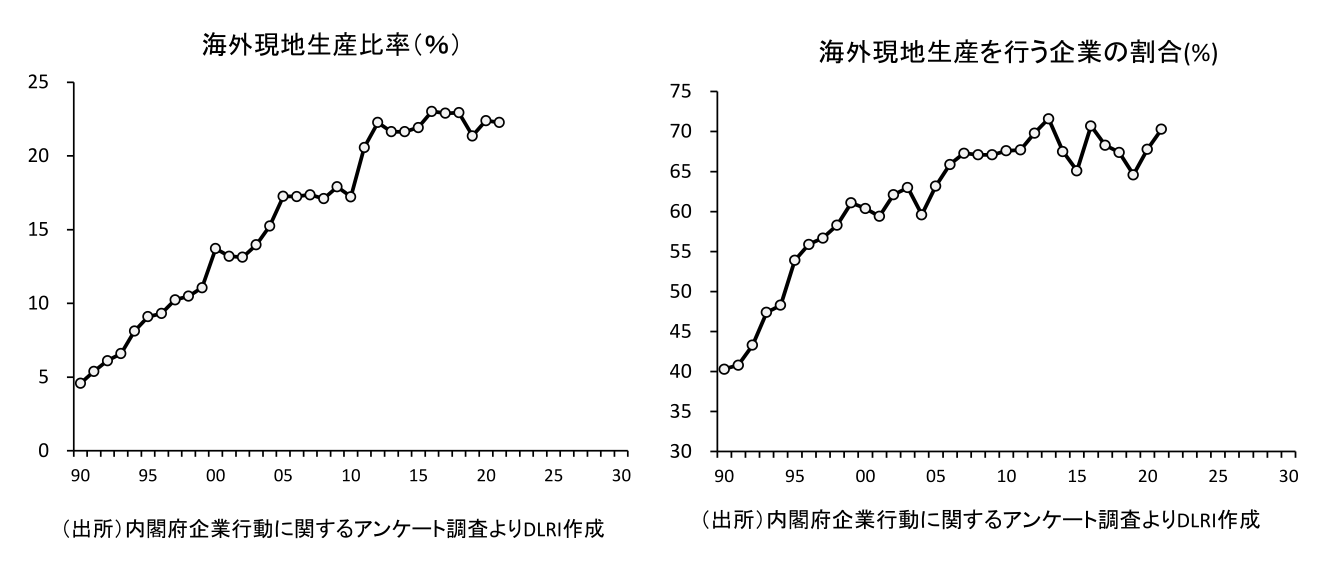

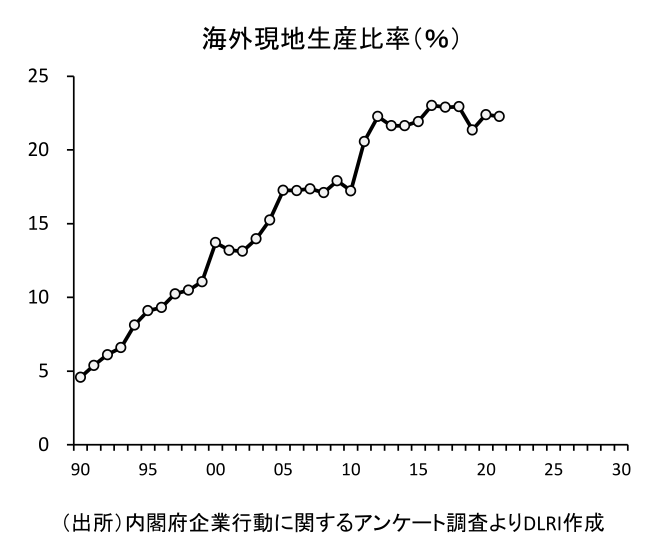

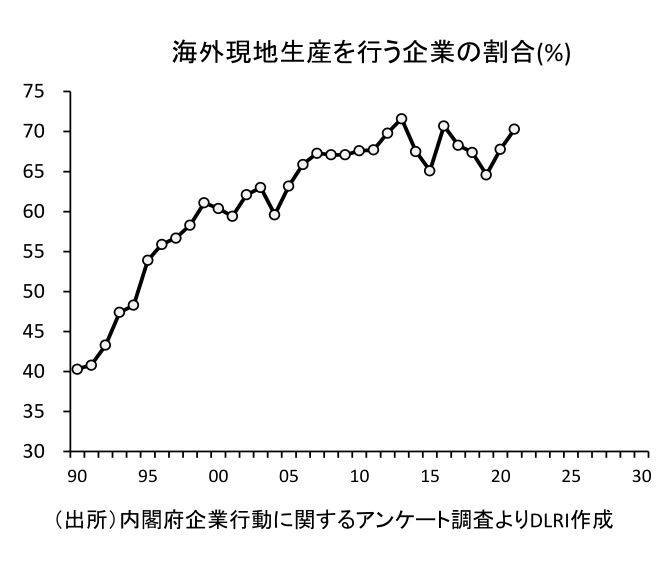

製造業は1990年代以降積極的に海外現地生産を進めてきた。内閣府の「企業行動に関するアンケート調査」によれば上場企業では1990年度に4.55%だった海外現地生産比率が2016年度には23.02%と直近ピークをつけた後はほぼ横ばいの動きなっている。また海外現地生産を行う企業の割合は1990年度の40.3%から2013年度に71.6%とピークを付けた後こちらも60%代後半でほぼ横ばいの動きとなっている。いずれも2010年代に一旦ピークを付けており海外進出の勢いは止まっている。一旦いいところまできたということだろうか。

なお同調査では中堅中小企業にも聞いているが、こちらは2019年度で海外現地生産比率が4.0%、企業の割合が12.5%と上場企業に比べると大きく見劣りする数字となっている。

ここ数年海外現地生産比率が横ばいとなっているのは、目一杯というよりも海外生産を行う企業がここ数年で起きている世界的な事業環境の変化に如何に対応していくか慎重に見極めていることも影響していると思われる。生産体制の再編、構築は通常中計単位のプロジェクトとなるため、この先さらに進むのか、横ばいか、削減か、すぐには見えてこないかもしれない。

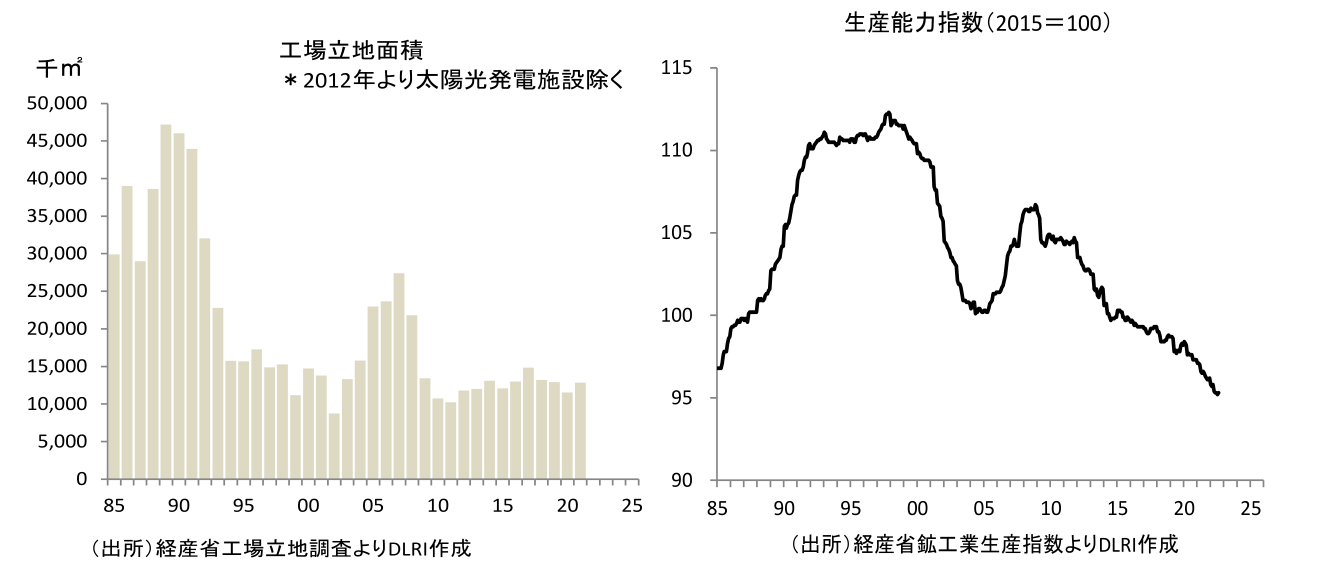

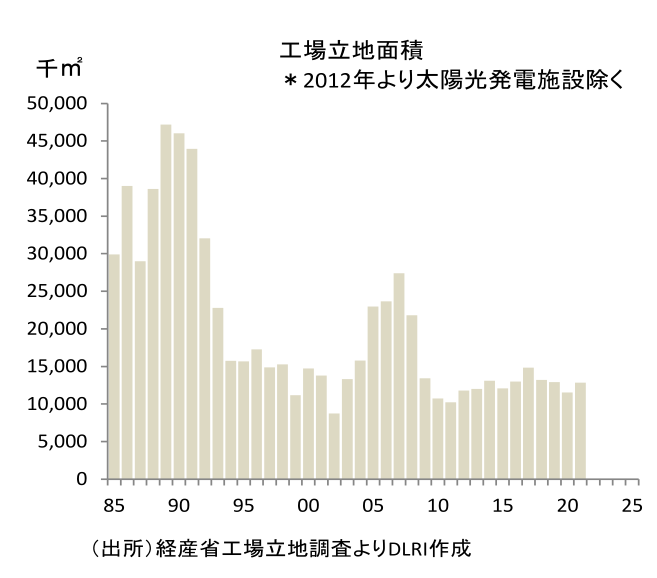

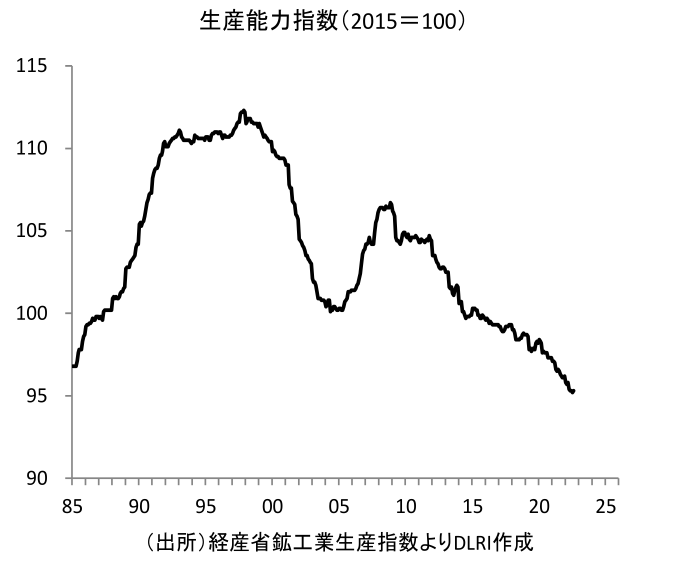

2005年から2008年の反動、生産能力削減続く

海外現地生産が拡大するなかで国内ではバブル期の過剰設備の処理が優先され生産能力が削減されてきた。しかし、2003年にはバブルの後始末の象徴となった大手銀行の国有化処理が決まり、小泉構造改革が動き出したことから設備投資が拡大。2005年から2008年にかけては工場新設、生産能力増強が活発に行われた。振返ってみれば2007年10~12月期には景気はピークを迎え2008年にはリーマンショックを経験することになるが、数か月では軌道修正できず大きな傷痕を残してしまった。以降設備投資は更新投資中心、工場の新規立地はあるものの再編、統合に伴う閉鎖も続き生産能力は低下が続いている。

国内回帰というより対内直接投資をいかに拡大させるかという視点が需要

海外現地生産比率は頭打ちから横ばいの動き、国内の生産能力も削減が続くというここ数年の動きに変化はあるのだろうか。

前述の企業行動に関するアンケート調査では海外に生産拠点を置く主な理由についても聞いている。2021年度調査では主な理由のトップ3は「現地・進出先近隣国の需要が旺盛または今後の拡大が見込まれる」が40.8%、「現地の顧客ニーズに応じた対応が可能」が19.8%、「労働力コストが安い」が18.0%となっている。毎年トップ3の理由はほぼ同じである。「労働力コストが安い」ことを主な理由にあげるウェイトは2010年度には26.1%あったが徐々に低下してきている。

この調査結果をみると主にコストが安いからこそ海外に生産拠点を置いている企業が18%あるわけで、急激な円安の下では特にこれまで海外で生産し逆輸入していたようなものについてはその生産を国内に移すことは十分に考えられる。ただし短期的な為替市場の動きだけでは生産量の調整はあっても拠点の移動までは考えにくい。

主に現地での需要拡大が期待できるから、現地の顧客ニーズに応じた対応可能だから海外に生産拠点を置いていると答えた企業は合わせ60.6%ある。こうした企業にはすぐに国内回帰するインセンティブは働かないだろう。作ったものが売れる市場、作ったものを買ってくれる先があるところで生産活動は行うということが基本であり日本がそうした状況にない限り国内で生産活動を行うことは考えにくいということだ。

日本で生産能力を拡大させるということは当たり前だが日本への投資を増やすということである。円高で出たのだから円安になれば戻るという単純な話ではなく、日本が投資のリスクリターンのバランスがとれる国でなければ投資は進まないということ。また投資拡大という観点では生産拠点に限った話でもない。

対日投資拡大に強い追い風が吹いている今こそ国として取組を強化していく必要がある。2022/10/28に閣議決定された「物価高克服・経済再生実現のための総合経済対策」のなかで、重要先端技術分野の強化、重要な製品、部素材等の国内生産拠点整備支援に取り組んでいくことが決まっている。先にも述べた通り、拠点再編等のプロジェクトは年単位。中長期にわたって日本は対日投資のリスクリターン改善に取り組むという強い姿勢を打ち出し、予算計上とその着実に執行を継続していくことが求められている。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。