- Market Flash

-

2022.10.14

金融市場

マーケット見通し

株価

為替

金利

1.しつこいインフレの裏で財価格は冷えてきた(米9月CPI)2.USD/JPY見通しを修正

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは年内に125bpの追加利上げを実施。利下げは早くても23年後半以降だろう。

金融市場

- 前日の米国株は上昇。NYダウは+2.8%、S&P500は+2.6%、NASDAQは+2.2%で引け。VIXは31.9へと低下。

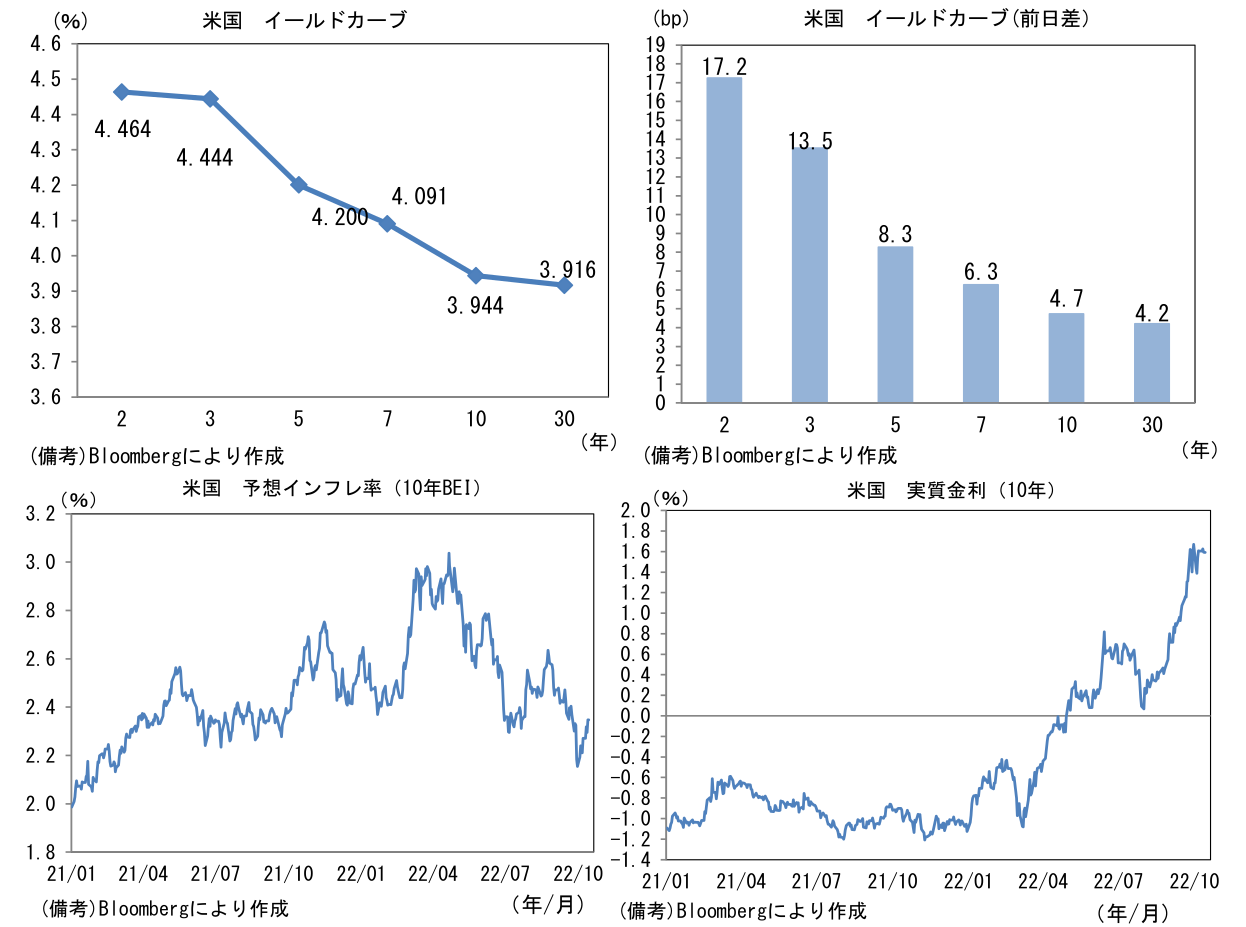

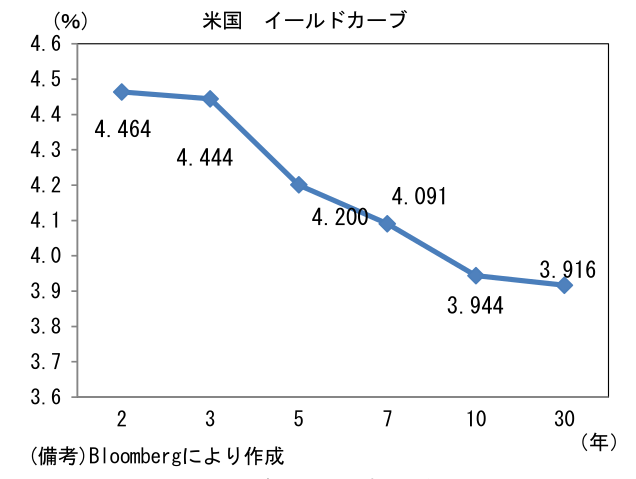

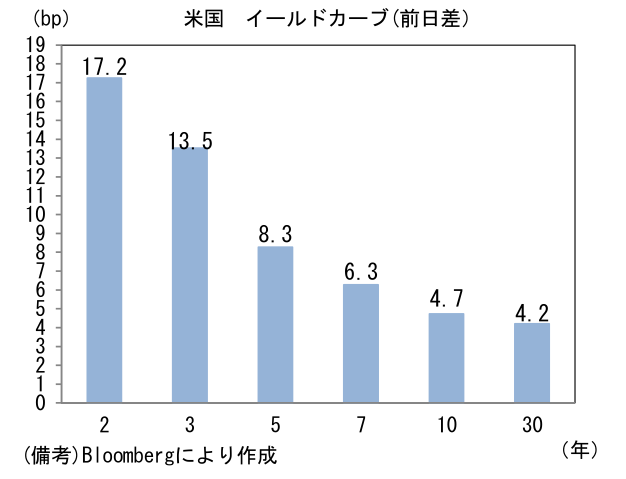

- 米金利カーブはベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.347%(+5.2bp)へと上昇。実質金利は1.592%(▲0.3bp)へと低下。

- 為替(G10)はUSDとJPYが軟調。USD/JPYは147前半へと上昇。コモディティはWTI原油が89.1㌦(+1.8㌦)へと上昇。銅は7573.0㌦(+28.0㌦)へと上昇。金は1670.0㌦(▲0.3㌦)へと低下。

注目点①

-

9月米CPIは市場予想を上回る結果となりFedの金融引き締め観測を一層強めた。現時点で筆者個人は11月FOMCに75bp、12月FOMCに50bp、2023年2月に25bpの利上げを見込み、ターミナルレート(政策金利の最終到達点)は4.75%(FF金利誘導目標レンジ上限値)なると予想しているが、CPIを受けてFF金利先物が織り込むターミナルレートは5%(25bp刻み)に達した。12月FOMCにおける5会合連続の75bpを一部織り込んだ形である。金融市場の初期反応は「米金利上昇・米株安」であったが、株式は値頃感などから次第に切り返し大幅高で終えた。

-

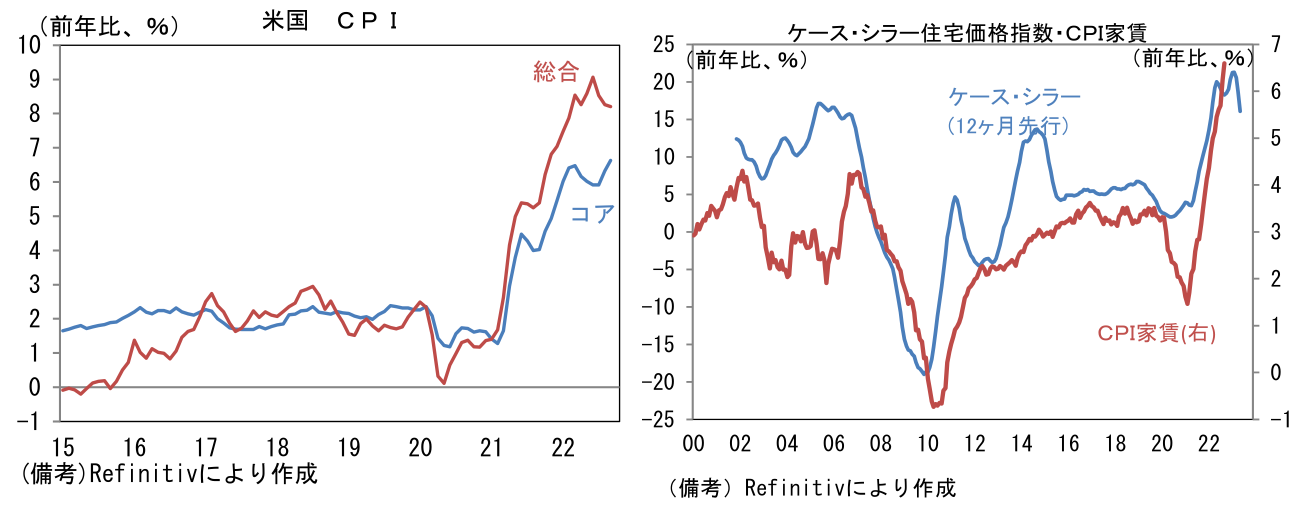

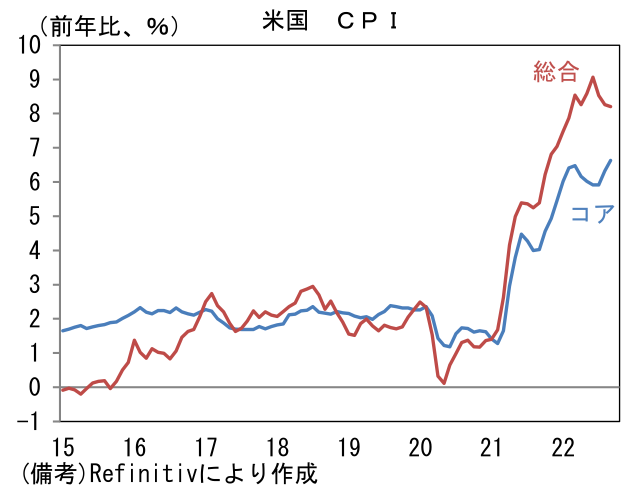

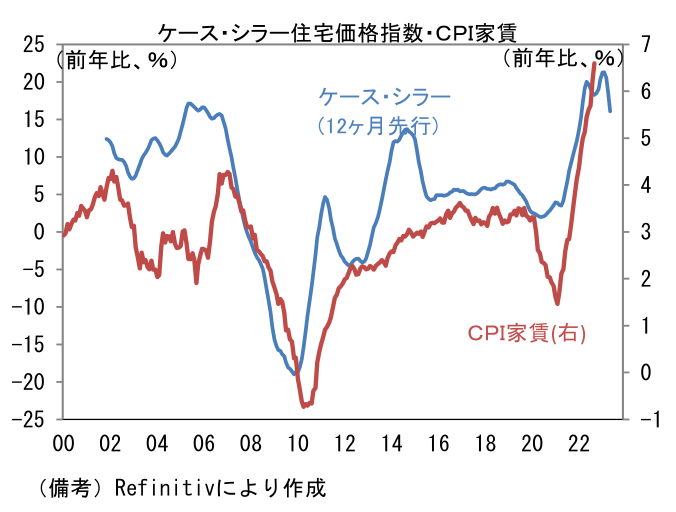

総合CPIは前月比+0.4%、前年比+8.2%となり、市場予想(前月比+0.2%、前年比+8.1%)を上回った。エネルギーが低下した反面、食料品が高止まりした。コアCPIは前月比+0.6%、前年比+6.6%と市場予想(前月比+0.4%、前年比+6.5%)を上回り上昇加速。CPIにおいて約3割の比重を占める家賃が前月比+0.8%、前年比+6.6%へと加速し全体を押し上げた。先行指標のケース・シラー住宅価格が頭打ち感を強めていることに鑑みると、CPI家賃は2023年入り後に鈍化が予想されるが、両者に生じるタイムラグを踏まえると、当面は減速する気配に乏しい。

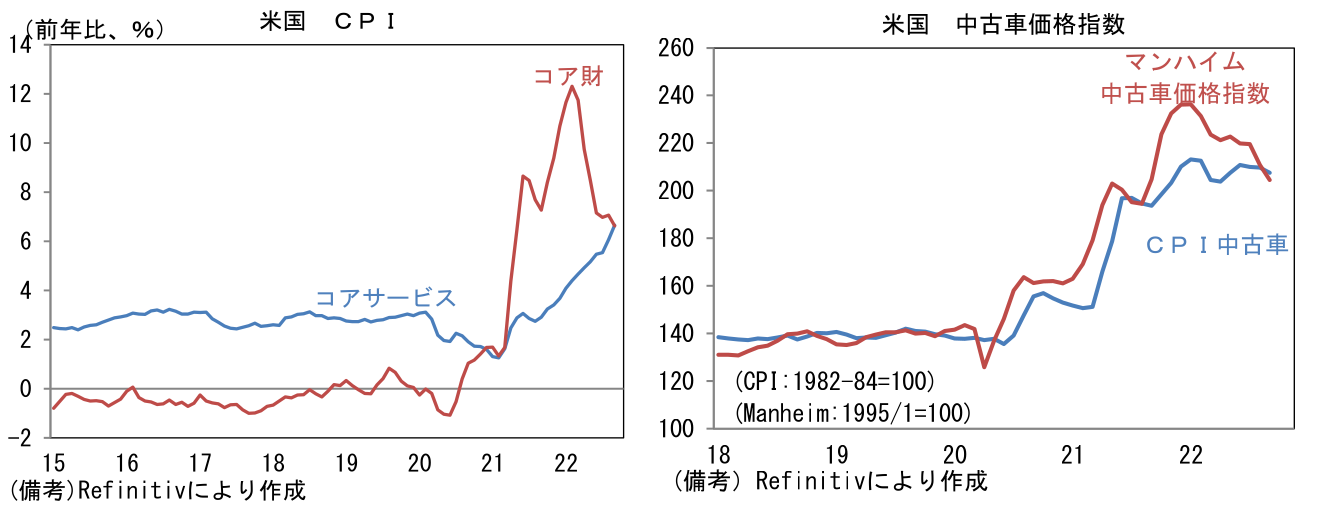

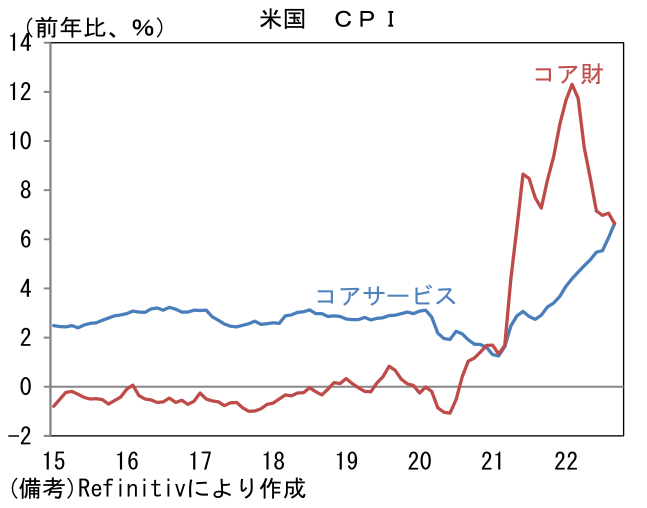

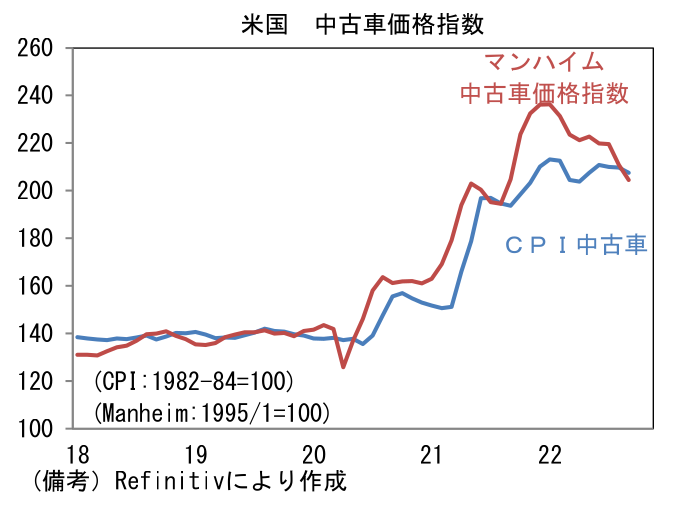

- もっとも、家賃を除いた総合CPIは前年比+9.9%へと伸び率が鈍化している(直近ピークは6月の+10.8%)。エネルギー価格の下落が強く効いたほか、ここへ来てコア財の伸び率鈍化も存在感が大きくなってきた。コア財の急上昇はコロナ禍におけるサプライチェーン寸断を象徴するものであったが、新車の供給が回復する下で中古車価格が3ヵ月連続で下落するなど、モノ不足に起因するインフレ圧力は後退しており、そうした下で9月は前月比+0.0%、前年比+6.6%へと伸び率が鈍化。依然としてFedが許容できるはずもない高い伸び率にあり、短期的な金融政策に与える影響は限定的だが、インフレ沈静化の兆しとして認識しておきたい。

注目点②

-

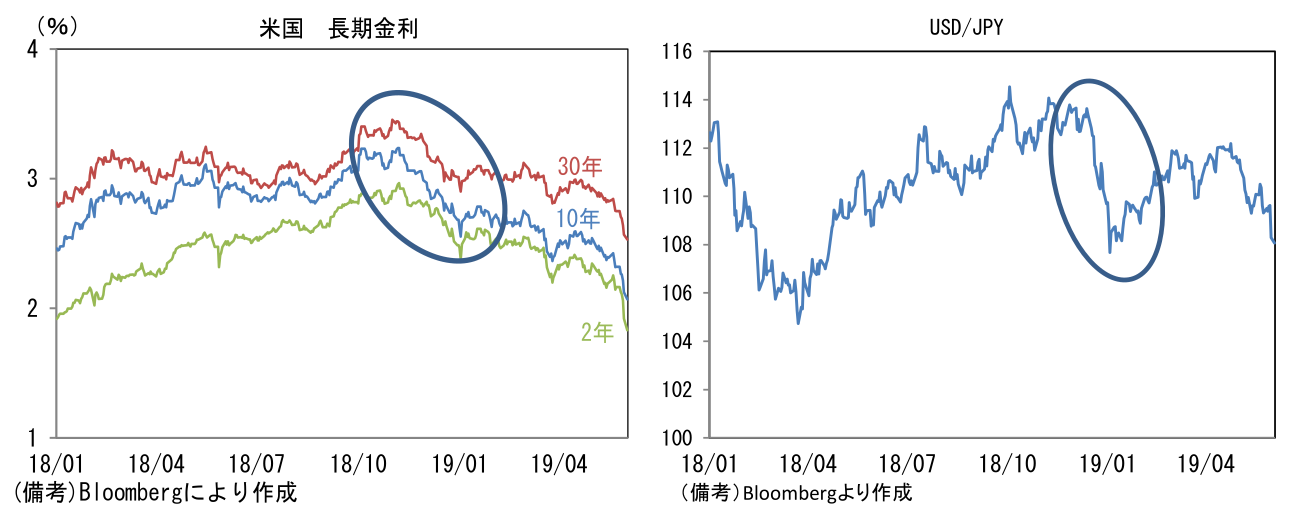

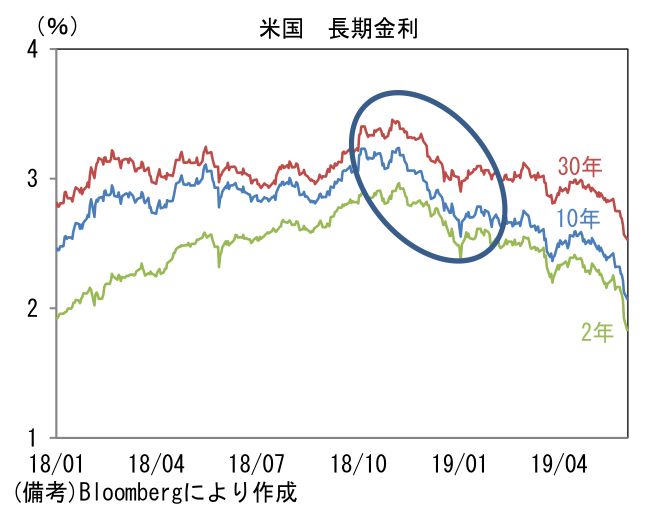

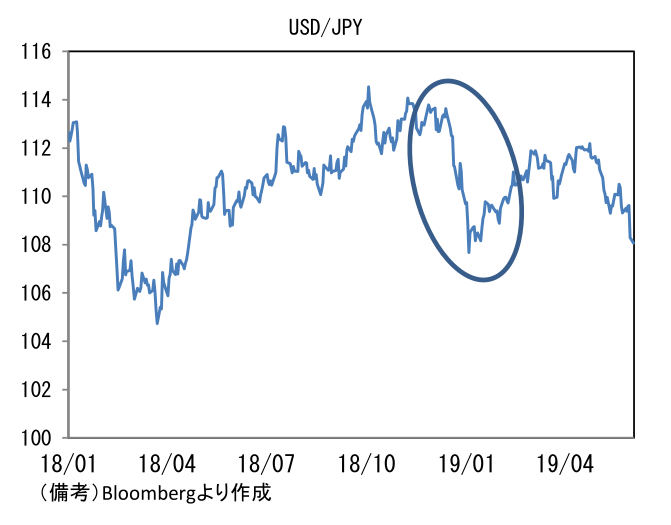

USD/JPYの先行き12ヶ月見通しを137に引き上げる。今後Fedの引き締め観測が弱まるにしたがって米金利が低下し、USD全面高の状況が終わるとの見方に変わりはないものの、直近の急速な円安を反映し水準を調整する。

-

円安基調が反転する時期としては「最後の利上げ」に市場参加者が自信を深める時期を有力視している。現在のFF金利先物から判断すると最後の利上げは2023年3月頃が想定されており、それが近づくにつれて、米金利上昇・ドル高の構図に変化が生じると予想する。早ければ12月FOMCに向けて「利上げ幅を50bpに縮小する理由」を説明する際にそうした動きがみられるだろう(※11月FOMCの利上げ幅を75bpと仮定)。これは前回の利上げ局面を踏まえての予想である。前回の利上げ最終回は2018年12月であった。当時の長期金利は、利上げ終了の1ヶ月程前から将来的な金融緩和を織り込んで低下を始め、その間にUSD/JPYも下落した。今回は利上げ最終回から初回利下げまでの時間的距離が長くなることを複数のFed高官が言及しているため、当時の状況が再現されるとは限らないが、それでも市場参加者が利上げ終了に自信を深めれば、米金利低下・ドル安の動きが観察される可能性は高いと判断される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般