- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月133程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは年内に125bpの追加利上げを実施。利下げは早くても23年後半以降だろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.1%、S&P500は▲1.0%、NASDAQは▲0.7%で引け。VIXは30.5へと上昇。

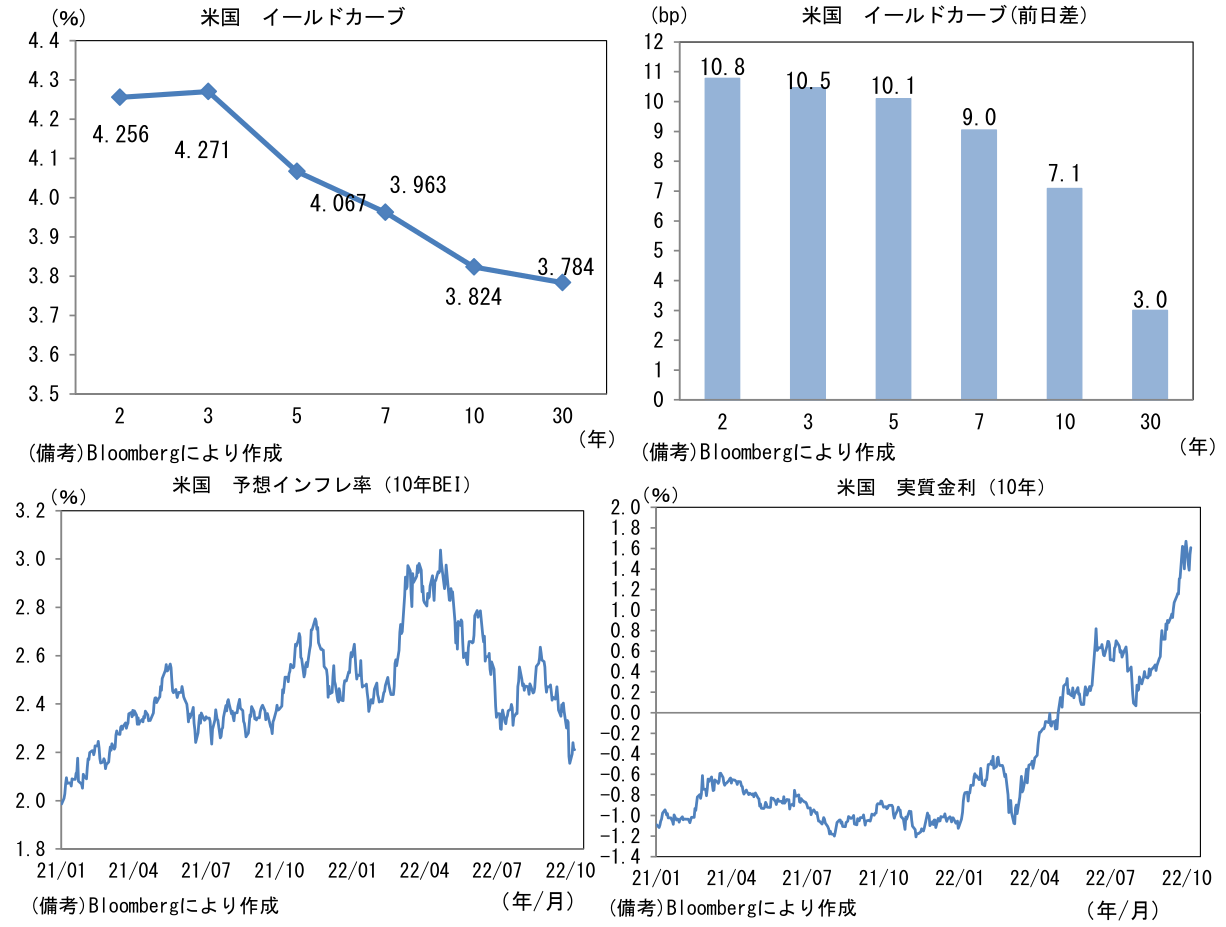

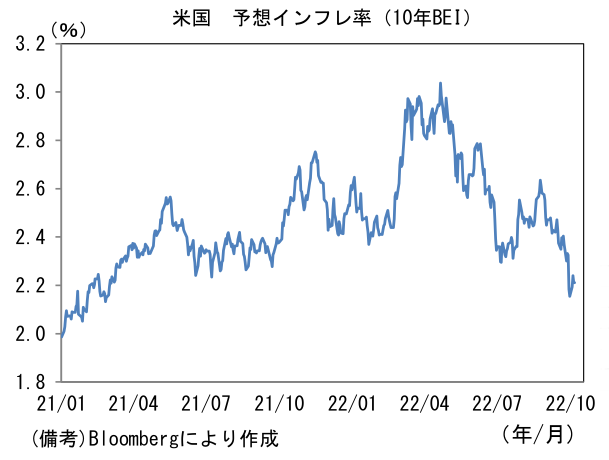

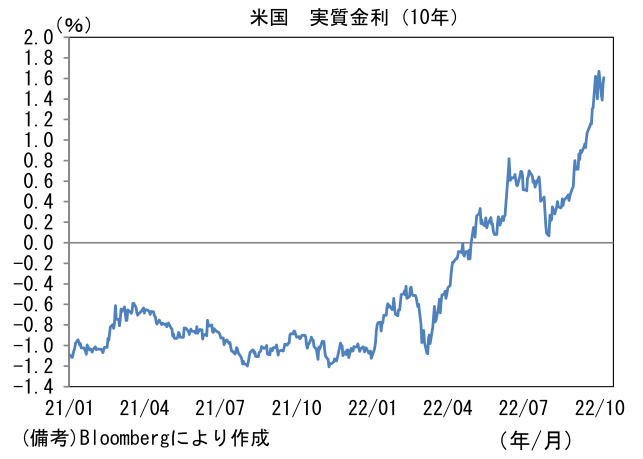

- 米金利カーブはベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.211%(+0.0bp)へと上昇。実質金利は1.607%(+6.8bp)へと上昇。

- 為替(G10)はUSDが最強。USD/JPYは145前半へと上昇。コモディティはWTI原油が88.5㌦(+0.7㌦)へと上昇。銅は7607.5㌦(▲72.0㌦)へと低下。金は1711.7㌦(+0.3㌦)へと上昇。

経済指標

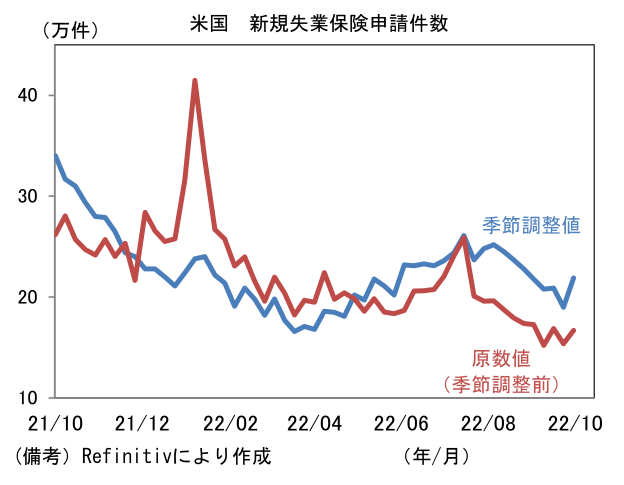

- 米新規失業保険申請件数は21.9万件と前週比微増。原数値も16.7万件へと増加したが、何れも7~8月水準よりも抑制されている。季節調整の難しさによって労働市場の底堅さが誇張されている可能性はあるものの水準は安定しており、労働市場の回復を示している。

注目点

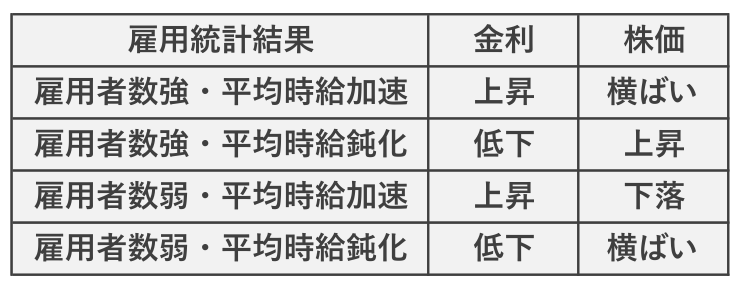

- 金利低下と株価上昇を望む金融市場参加者にとって理想的な雇用統計とは「雇用増とインフレ沈静化」の併存を示す結果になることであろう。労働参加率上昇を伴う雇用増が達成され、平均時給の伸びが鈍化すれば、Fedの引き締め警戒と景気後退懸念が同時に和らぎ、市場参加者は債券や株式を安心して保有・取得することができる。失業率は横ばいが望ましい(労働参加率上昇に見合った雇用増となり失業率が変化しない)。

- 9月雇用統計の事前予想は雇用者数が+25.5万人(8月速報値+31.5万人)、失業率は3.7%で横ばい、平均時給は前月比+0.3%、前年比+5.0%である(8月は前月比+0.3%、前年比+5.2%)。予想通りとなれば理想的な姿であるが、もちろん全てがそうなるとは限らない。そこで雇用統計の結果別に予想される市場の反応を下表にまとめた。金融市場参加者が恐れているのは雇用者数が弱く、平均時給の伸びが加速するケースだろう。景気後退懸念と引き締め観測を同時に惹起する。

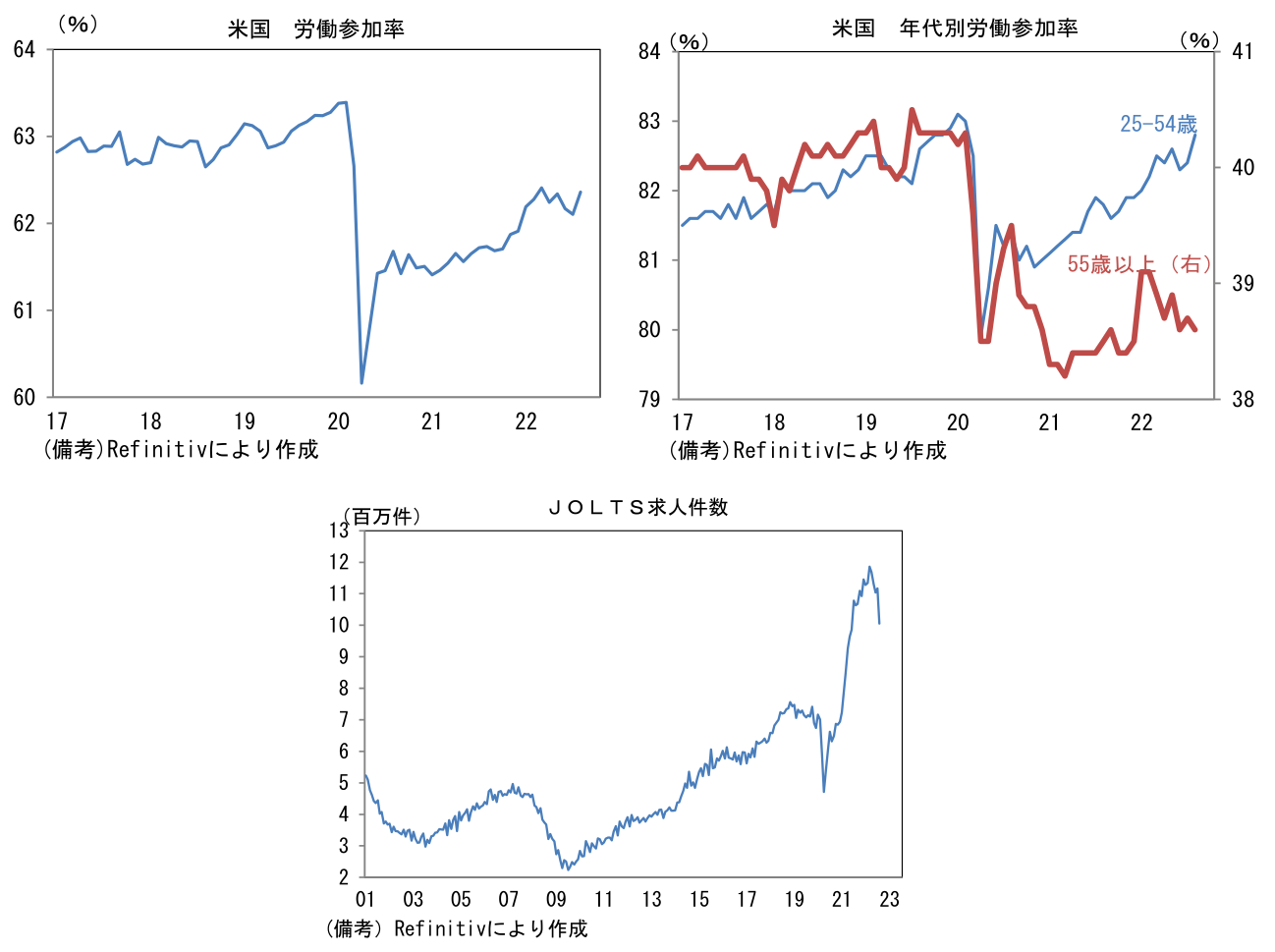

- 筆者が特に注目するのは年代別の労働参加率。パンデミック発生以降、全体の労働参加率に断層が生じているのは、主として55歳以上の人々が労働市場から退出したことに起因しており、これが解決しない限りにおいて人手不足は続き、賃金の異常値的上昇も収まらない可能性が高い。当初、コロナ感染への恐怖が和らぎ、公的部門からの手厚い給付(失業手当や給付金)が打ち切られれば、これらの人々は復職すると期待されていたが、8月時点において55歳以上の労働参加率は38.6%と2%pt程度の断層がある。25-54歳の労働参加率が既に断層を埋めており改善余地が限られている現状を踏まえると、55歳以上の動向が全体に与える影響は増している。最近は求人件数(JOLTS)が減少するなど、企業の人手不足感が和らいでいることを示すデータもあるが、総需要を棄損せずにインフレを沈静化させるには55歳以上の労働参加率上昇が不可欠であろう。

- なお、雇用統計を受けた日本株は米国株対比で緩やかな変動になると予想する。雇用統計を受けて米長期金利が上昇し米国株が下落しても、円安が進めば日本株は救われるという、これまでのパターンになる可能性がある。反対に米金利低下を起点に米国株が上昇した場合、円高が進行すれば日本株は米国株に劣後する可能性がある。「円安・株高」という絶対的関係は失われているが、米国株との相対でみれば円安による日本株押し上げ効果が浮かび上がってくる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般