- HOME

- レポート一覧

- 経済分析レポート(Trends)

- パウエルに負けじとラガルドもタカ派傾斜

- 要旨

-

- ECBは全会一致で異例の75bp利上げを決定。物価の高止まりが続くなか、今後数回の理事会でも利上げを継続する方針を示唆している。今後の金融政策見通しは、ロシアの欧州向けガス供給やガス価格に大きく左右される。ECBのタカ派傾斜と秋に向けて物価が一段と加速するとみられることから、筆者は10月に75bp、12月に50bpの追加利上げを決定し、年末時点の下限の政策金利が2.0%に到達すると予想する。年明け以降も2.5%に向けて利上げを継続すると考える。

7月の理事会で約11年振りの利上げを50bpで開始したECBは、続く9月の理事会で利上げ幅をさらに拡大し、史上初の75bp利上げを全会一致で決定した。これにより、下限金利(預金ファシリティ金利)が0.75%、中心金利(主要リファイナンス金利)が1.25%、上限金利(限界貸出ファシリティ金利)が1.50%に引き上げられた。また、マイナスの政策金利が解消したことに伴い、マイナス金利の副作用を緩和する金利階層化を終了した。

声明文では、政策金利の決定が今後のデータ次第で、理事会毎に判断するとしながらも、現時点での評価に基づけば、需要を抑制し、インフレ期待の持続的な上方シフトを回避するため、今後数回の理事会で政策金利を一段と引き上げる方針を示唆している。ラガルド総裁は「数回が今回を含めて2回を意味するかもしれないし、5回未満を意味するかもしれない」と明言を避けた。理事会後の記者会見で、中立金利(緩和的でも引き締め的でもない政策金利の水準)やターミナルレート(政策金利の最終到達点)の水準を問われたラガルド総裁は、具体的な水準に言及することはなかったが、中立金利を上回って利上げを継続する可能性や、利上げ後の政策金利がターミナルレートまで相当の距離があることを示唆し、当面は利上げを継続することを示唆した。

欧州各国ではエネルギー価格の上昇による国民生活や経済活動への打撃が広がっており、EUは9日に緊急エネルギー閣僚理事会を開き、ロシアから輸入するガス価格に上限を設けることや、エネルギー企業の超過利益に課税することなどを検討する。こうした措置はガス価格の上昇抑制につながる可能性がある一方で、ロシアが報復措置としてウクライナやトルコを通るパイプライン経由の欧州向けガス供給を絞ることで、ガス価格の一段の高騰を招く恐れもある。秋に向けてユーロ圏の消費者物価の上昇率が一段と加速する可能性が高く、賃上げや価格転嫁の動きが広がることもあり、ECBは積極利上げを継続しよう。筆者はECBが10月の理事会で再び75bp、12月の理事会で50bpの追加利上げを決定し、年末時点の預金ファシリティ金利が2.0%に到達すると予想する。年明け以降も物価が高止まりすることから、2.5%に向けて利上げを継続すると考える。但し、こうした見通しは、今後のガス供給やガス価格の動向に大きく左右される。

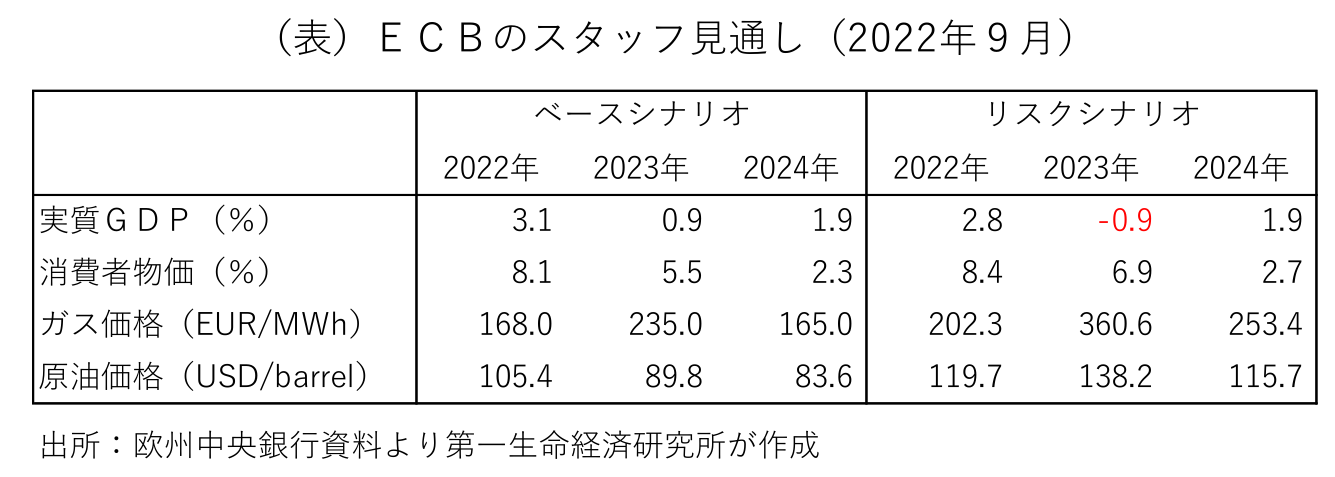

新たに発表したスタッフ見通しでは、2023年のガス価格の平均が235ユーロ/MWh、2024年が165ユーロ/MWhで推移するとの前提に基づき、2023年の統一基準消費者物価(HICP)を+5.5%、2024年を同+2.3%に上方修正した(表)。変動の大きい食料とエネルギーを除いた米国型コア物価も、2023年に同+3.4%、2024年に同+2.3%とこちらも上方修正した。2023年の実質GDP成長率も前回の+2.1%から今回の同+0.9%に大幅に下方修正され、四半期毎には今年の10~12月期と来年1~3月期に前期比でマイナス成長と予想している。ロシアが欧州向けのガス供給を完全に停止するリスクシナリオでは、ガス価格が2023年に360.6ユーロ/MWh、2024年に253.4ユーロ/MWhと上振れ、2023年の実質GDPがマイナス成長に転落し、2024年の消費者物価が+2.7%で高止まりする。

FRBやBOEが量的引き締めを開始するなか、理事会後の記者会見では、バランスシートの縮小に関する質問も相次いだ。ラガルド総裁は再投資の停止や量的引き締めの議論は時期尚早としながらも、中期的な物価安定の達成に必要と判断する場合にはそれを開始すると説明した。現在のガイダンスでは、①コロナ以前からの一般的な資産買い入れ(APP)については、十分な流動性と適切な金融政策スタンスを維持するうえで必要な限り、利上げ開始後も相当な期間、再投資を続けるとし、②パンデミック緊急資産買い入れ(PEPP)については、少なくとも2024年末までは再投資を続けるとしている。ECBは7月の理事会で、ファンダメンタルズを乖離した金利の上昇を抑制する新たな政策ツールとして伝達保護手段(TPI)を創設したが、PEPP再投資時の柔軟性活用を第一線の防衛手段として位置付けている。筆者は、PEPPの再投資を当面続ける一方、政策金利を中立金利とみられる1.5%程度に上げた段階でAPPのバランスシート縮小を開始すると考える。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済