- Market Flash

-

2022.08.29

金融市場

マーケット見通し

株価

為替

金利

金融市場に「優しいFed」の面影はない 利下げ観測を蹴散らしたパウエル議長(於ジャクソンホール)

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施。利下げは23年後半以降だろう。

金融市場

- 前日の米国株は下落。NYダウは▲3.0%、S&P500は▲3.4%、NASDAQは▲3.9%で引け。VIXは25.6へと上昇。

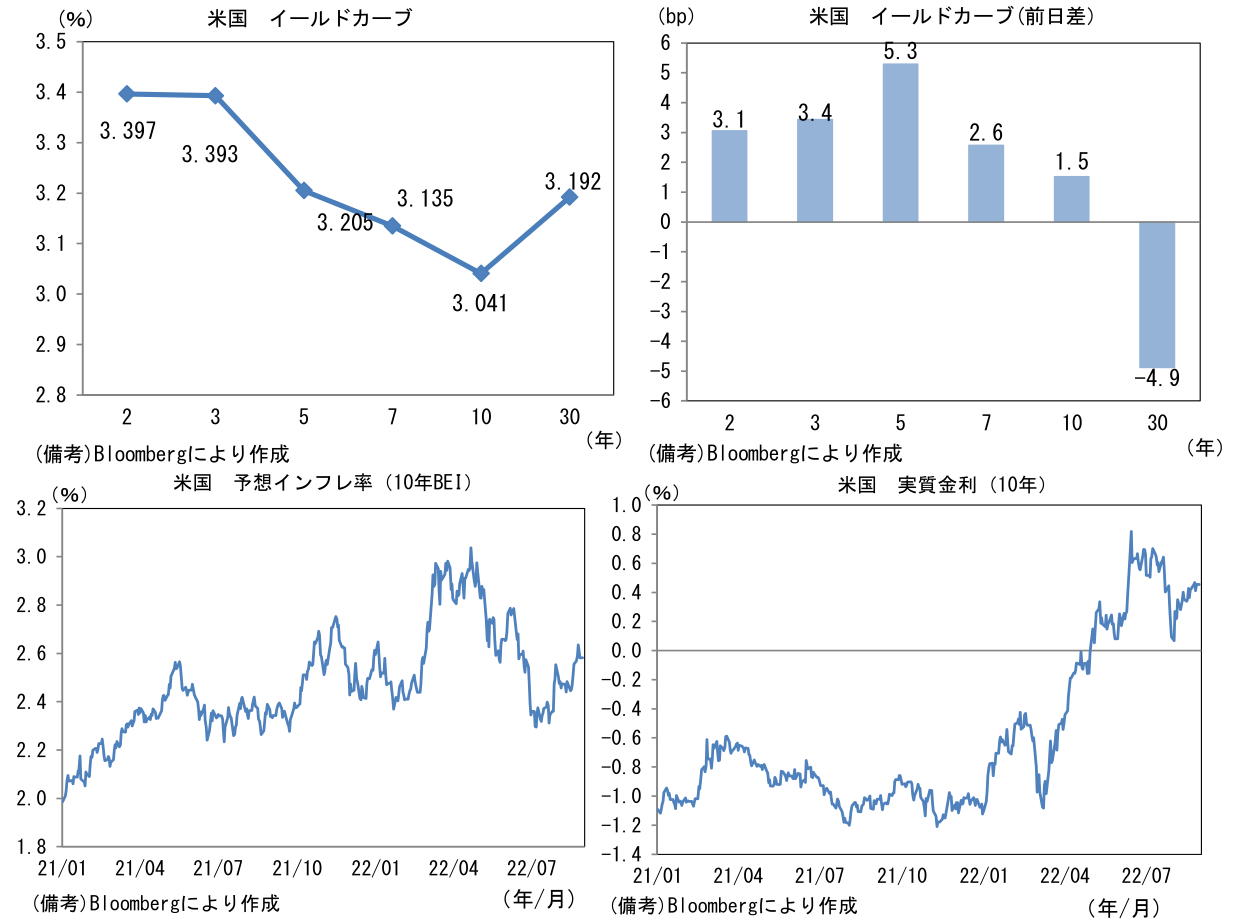

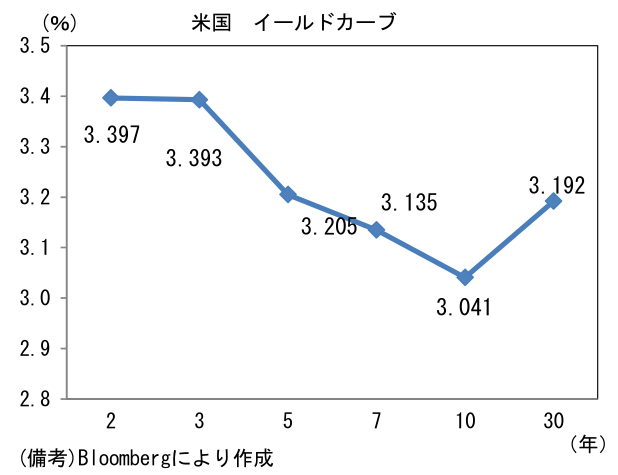

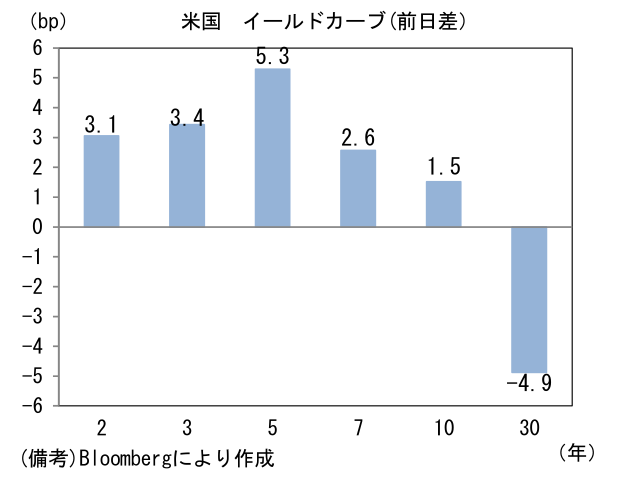

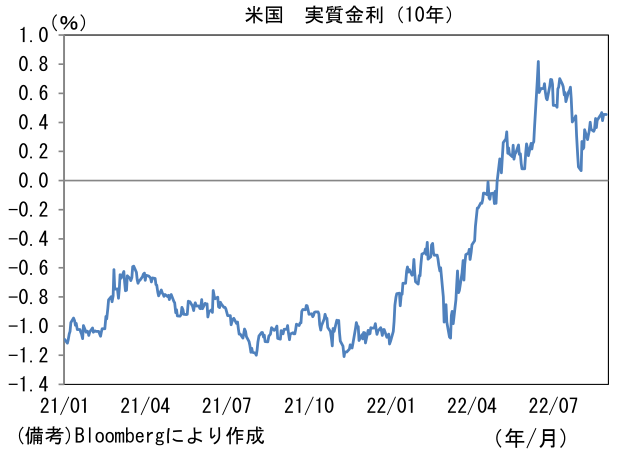

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.582%(▲2.9bp)へと低下。実質金利は0.455%(+4.3bp)へと上昇。

- 為替(G10)はUSDが全面高。USD/JPYは137後半へと上昇。コモディティはWTI原油が93.1㌦(+0.5㌦)へと上昇。銅は8160.5㌦(+31.5㌦)へと上昇。金は1736.1㌦(▲21.6㌦)へと低下。

注目点

-

ジャクソンホール講演でパウエル議長は「インフレを低下させるために、トレンドを下回る成長が一定期間持続する必要がある公算が大きい。労働市況も軟化する可能性が非常に高い。金利上昇や成長鈍化、労働市場の軟化はインフレを低下させるが、家計や企業に痛みをもたらすだろう」としてインフレ退治が最優先課題であるという認識を改めて示した。マクロ指標の下振れが相次いだ6月下旬から7月末にかけては、FRBが景気に配慮して2023年前半に利下げを開始するとの見通しが共有され、米10年金利は3.5%から2.6%まで低下し、それを追い風に米国株は上昇する場面があったが、パウエル議長はそうした早期利下げ観測を蹴散らした形だ。今や金融市場に配慮しタカ派発言をオブラートに包んでいた頃の「優しいFed」はその面影もない。

-

こうした政策態度に鑑みると、9月FOMCにおける利上げ幅縮小は考えにくくなった。75bpから50bpに引き締め速度を落とす根拠が揃わないだろう。コア物価(PCE、CPI)は直近数ヶ月伸び率が鈍化しているとはいえ、まだそれほど明確ではなく、また家賃や賃金上昇率が高止まりしていることを踏まえると、インフレ鈍化に確信を持てる状況にはない。7月までのコア物価の前年比伸び率縮小を以ってインフレ沈静化の証左とするのはやや無理があるだろう。また8月雇用統計が極端に弱い結果になる、あるいはISM製造業が50を割れるなど景気減速を象徴する数値が出たとしても、上述の「(インフレ抑制には)トレンドを下回る成長が一定期間持続する必要」という覚悟に照らし合わせると、その段階で景気に配慮して利上げ幅を縮小することは齟齬が生じる。利上げ幅縮小が本格的に検討されるのは11月FOMCになるだろう。もちろんエネルギー価格の動向次第ではあるものの、その頃にはインフレ鈍化を示すデータが増加し景気後退の足音も大きくなっていると思われる。

-

FF金利(誘導目標レンジ上限)は9月に3.25%(+75bp)となった後、11月は利上げ幅が50bpに縮小して3.75%、12月は4.00~4.25%(+25or50bp)で着地するのではないか。2023年は利上げ休止もしくは4.5%程度まで利上げが想定される。これは現在のFF金利先物に比べてややタカ派なシナリオであるが、パウエル議長の発言に鑑みると妥当な経路に思える。

-

利上げの頂点(ターミナルレート)が4%に達するとの見通しは6月にも経験しているが、今後4.5%への到達が市場参加者の見通しにアンカーされれば10年や30年金利が6月水準を超えても不思議ではない。そうであれば金利低下を追い風に楽観的な雰囲気に包まれてきた株式市場は再度逆風に晒される。S&P500は8月12日に1月の高値から6月安値までの下落幅の半分を取り戻す「半値戻し」を達成しそのこと自体が楽観論に拍車をかけていたが、そうした雰囲気をFedは良しとしなかった。業績見通しが慎重化する中で再度金利上昇に見舞われれば「半値戻しは全値戻し(を達成する)」との相場格言に疑問を投げかけるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般