- HOME

- レポート一覧

- 経済分析レポート(Trends)

- BOEは景気後退でも利上げを継続へ

- 要旨

-

- BOEは6会合連続で利上げを決定、27年振りの50bp利上げで、政策金利を1.75%に引き上げた。先行きもインフレ圧力を警戒し、必要があれば力強く行動すると、利上げ継続を示唆している。同時に発表した金融政策レポートでは、光熱費の大幅値上げで10~12月期の消費者物価が前年比13%超に加速し、その後も高止まりが続くと予想する。同時に、10~12月期以降の景気がマイナス成長に転落し、7四半期連続でマイナス成長が続くと予想する。BOEは英国の景気後退が不可避とみているが、それでも今回の大幅利上げと今後の利上げ継続が必要と判断している。資源価格の動向や次期政権の財政運営など不透明要素も多いが、筆者は9月に50bp、11月と12月に各25bpの追加利上げをし、年末時点の政策金利が2.75%に到達すると予想する。

英イングランド銀行(BOE)は4日に8月の金融政策委員会(MPC)の結果を公表し、賛成8・反対1の賛成多数で政策金利を1.25%から1.75%に引き上げた。50bpの利上げは27年振りで、反対したテンレイロ委員は25bpの利上げを主張した。物価高による消費活動の下押しなど、景気に減速の兆しが広がっているものの、ロシアの欧州向けガス供給縮小による資源価格の一段の高騰に加え、企業の価格転嫁や賃上げの動きなどインフレ圧力が高まっており、大幅な利上げが必要と判断した。昨年12月に利上げを開始したBOEは、これまで6会合連続で通算165bpの利上げを行ってきた(初回が15bp、その後の4回が25bp、今回が50bp)。今後の政策方針については、「予め決められた道筋がある訳ではない」、「MPCはこれまで通り、各会合で適切な政策金利の水準を検討・決定する」と断ったうえで、「政策金利の更なる変更の規模・ペース・タイミングは、景気見通しとインフレ圧力に関するMPCの評価を反映したものになる」とし、「MPCはより持続的なインフレ圧力を特に警戒し、必要があれば力強く行動する」と前回会合で採用したインフレを警戒するガイダンスの文言を変更しなかった。

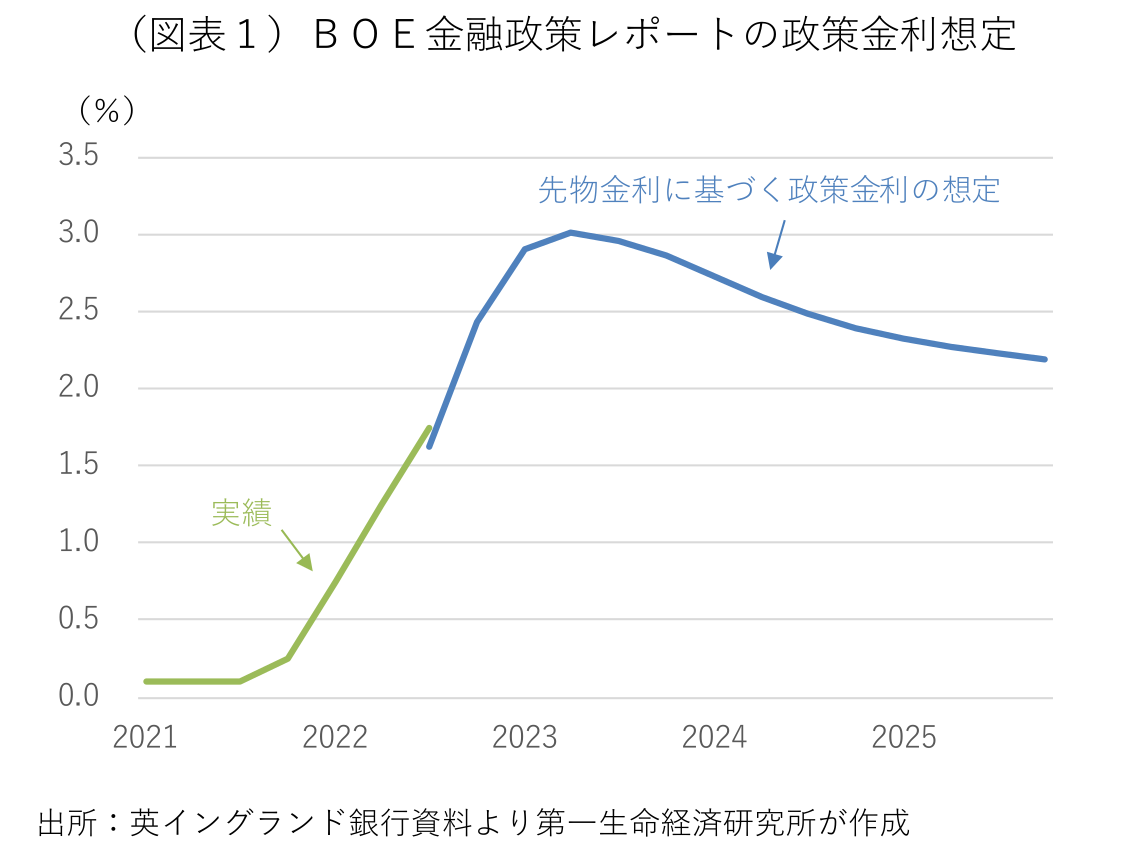

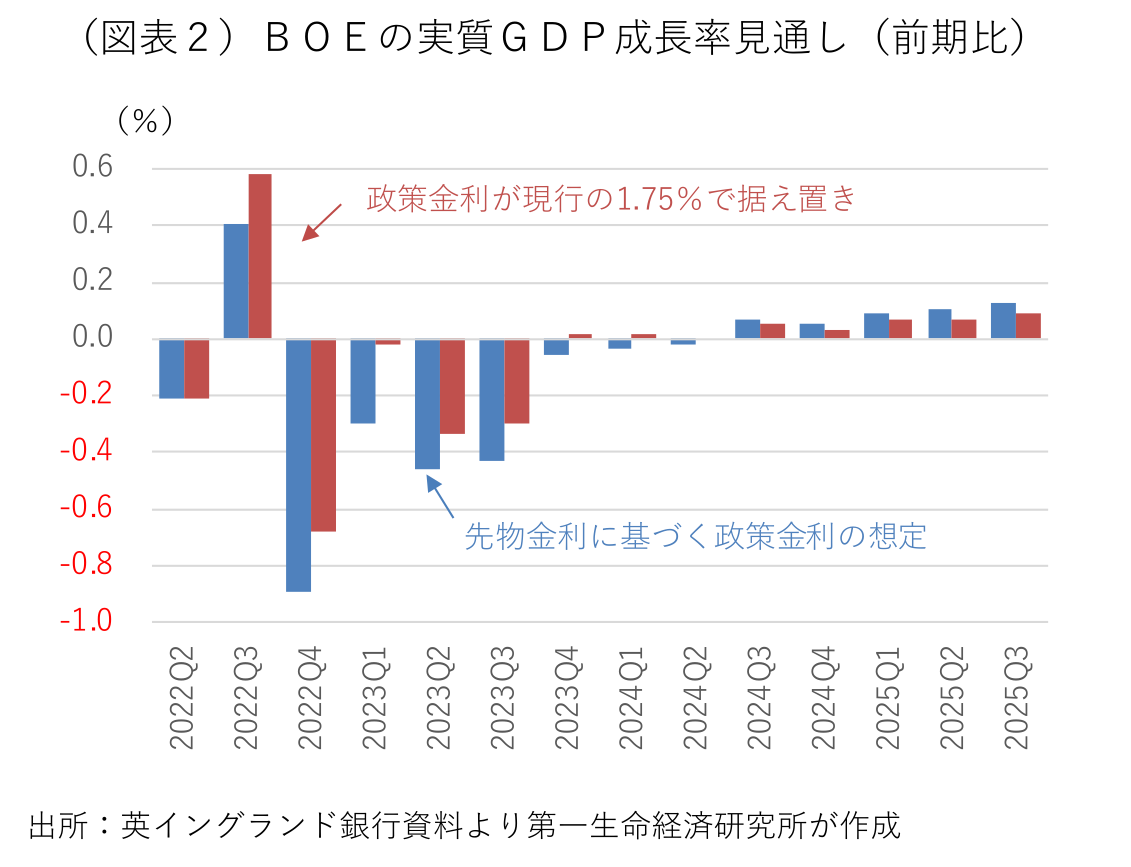

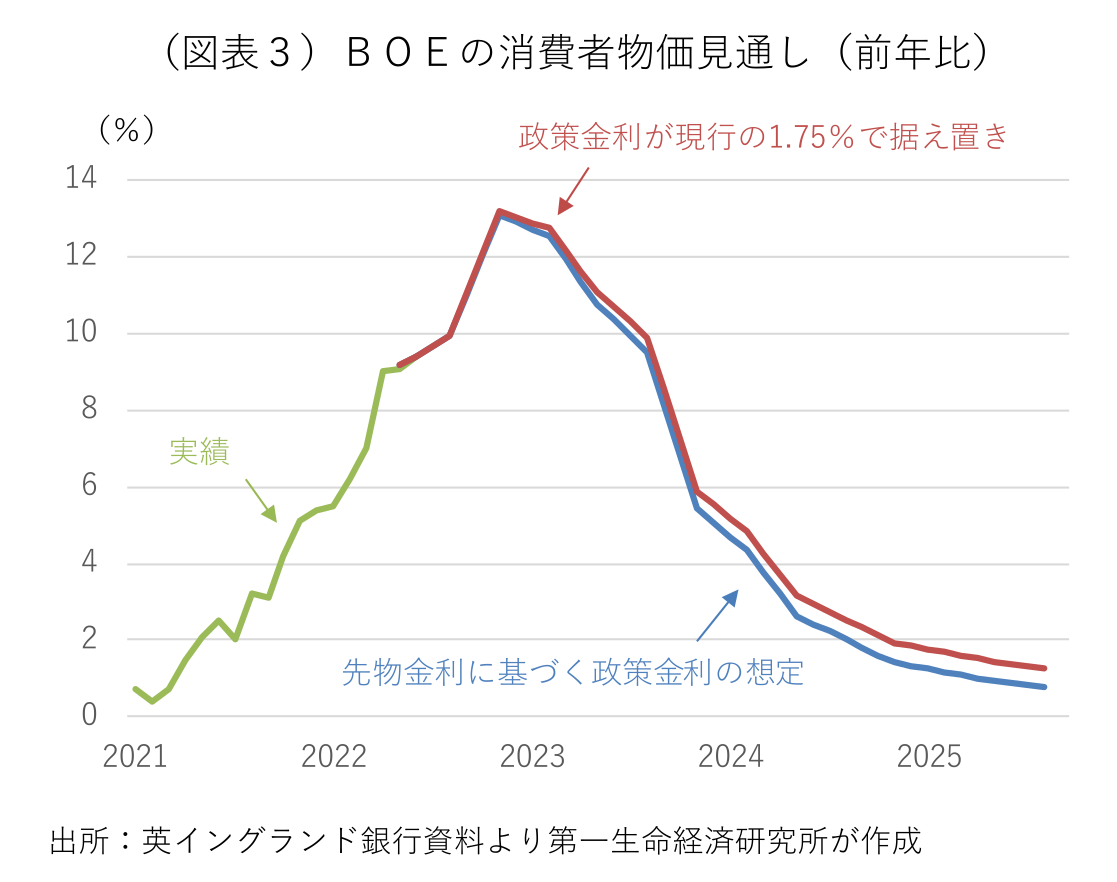

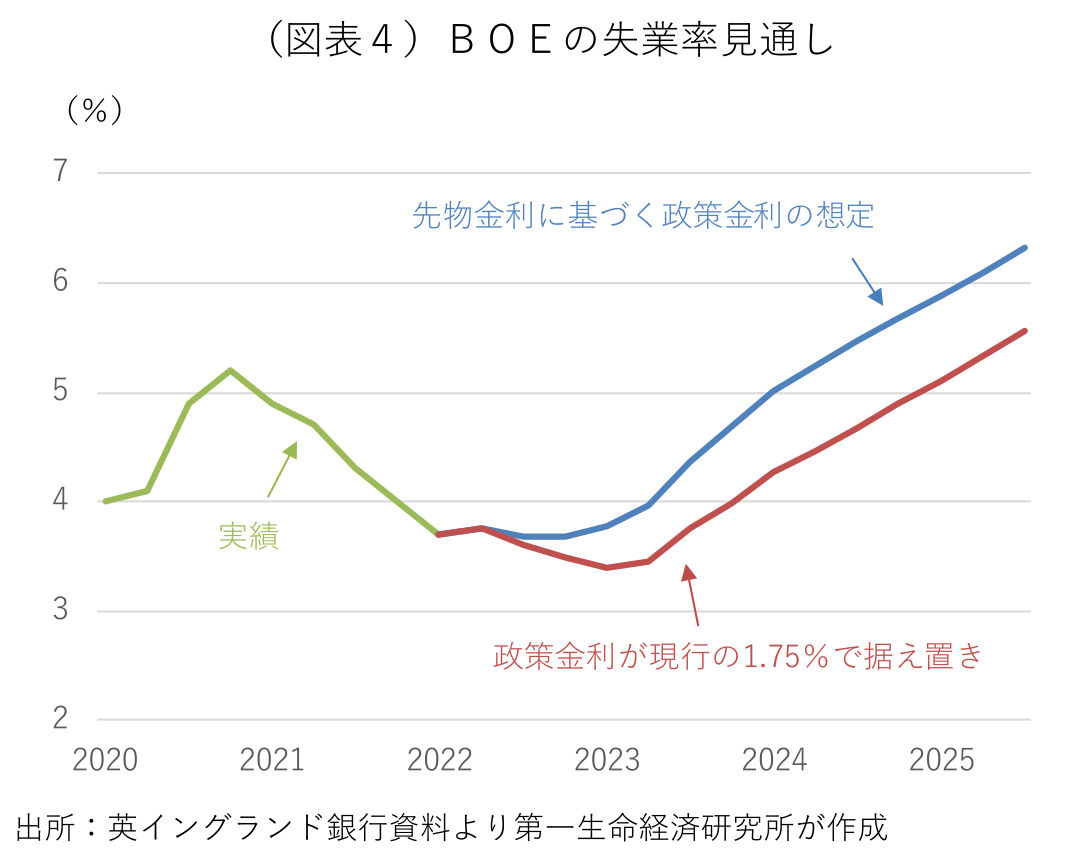

同時に発表された金融政策レポート(旧物価レポート)の経済・物価見通しは、①金融指標が7月26日までの15営業日平均で固定、②政策金利が先物金利の動きを反映して来年央に3%でピークを打つ(図表1)、③原油と天然ガス価格が向こう6ヶ月が先物価格に合わせて推移、その後は一定で推移、④財政政策が現状維持―との想定を基本シナリオに置いている。その場合、英国の実質GDP成長率は今年の10~12月期に前期比でマイナス成長に転落し、2024年4~6月期まで7四半期連続でマイナス成長が続く(図表2)。足元で9%台にある消費者物価の前年比上昇率は、10月に光熱費の大幅値上げが計画され、10~12月期に+13.1%まで加速し、その後も高止まりが続き、2024年10~12月期以降は2%の物価安定を下回る(図表3)。足元で3%台後半の労働力調査ベースの失業率は、目先横這い圏で推移した後、2023年に入ると上昇に転じ、2024年に5%台、2025年に6%台に乗せる(図表4)。

政策金利が現行の1.75%で推移した代替シナリオにおいても、実質GDP成長率は、10~12月期以降、4四半期連続でマイナス成長が続く。その場合、消費者物価の上昇率は、基本シナリオ対比で上振れが続く。BOEは既に英国の景気後退が不可避とみているが、それでもインフレ封じ込めには今回の大幅利上げと今後の追加利上げが必要と判断している。こうした成長率見通しは、財政政策が現状維持との想定に基づいているが、ポスト・ジョンソンを占う保守党の後継党首選では、一般党員による決選投票でリードするトラス外相が減税を公約に掲げ、当初、減税に消極的だったスーナク元財務相も選挙戦の劣勢を受け、減税を約束している。新首相が選出され、秋の予算案発表後は上方修正される可能性がある。

物価の一段の上昇加速と次期政権の緩やかな財政拡張方針を前提にすれば、景気後退の兆しが広がるなかでもBOEは利上げを継続するとみられる。今後の資源価格の動向や次期首相の財政運営などの不透明要素が多いが、筆者は9月に50bp、その後は11月と12月に各25bpの利上げを行い、年末までに政策金利が2.75%まで引き上げられると予想する。その後は物価のピークアウトと景気後退入りを受け、様子見に転じる展開を想定する。

なお、5月会合で事務方に検討を指示した量的緩和策(資産買い入れファシリティ)を通じて過去に購入した国債の売却方針(QT:量的引き締め)については、経済ならびに市場環境が適切と判断され、MPCの投票でそれを承認することを条件に、9月の会合後に売却を開始する方針を公表した。1四半期当たりで約100億ポンドの売却を想定しており、満期償還分の再投資停止を含めると最初の1年でBOEの保有国債が約800億ポンド減少する。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済