- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 今、スタグフレーションが現実味を帯びている理由

- Economic Trends

-

2022.07.20

日本経済

新型コロナ(経済)

物価

岸田政権

ウクライナ問題

今、スタグフレーションが現実味を帯びている理由

~供給ショックがインフレの犯人~

熊野 英生

- 要旨

-

米国では、物価上昇が止まらず、利上げをして景気が悪くなることが警戒されている。スタグフレーションが現実味を帯びてきているということだ。日本でも、Ba.5による感染の急拡大が重なって、需要悪化を警戒させている。スタグフレーションの図式は、供給ショックによる物価上昇を金融引き締めで抑えようとしている矛盾によって生じている。

感染拡大のタイミングの悪さ

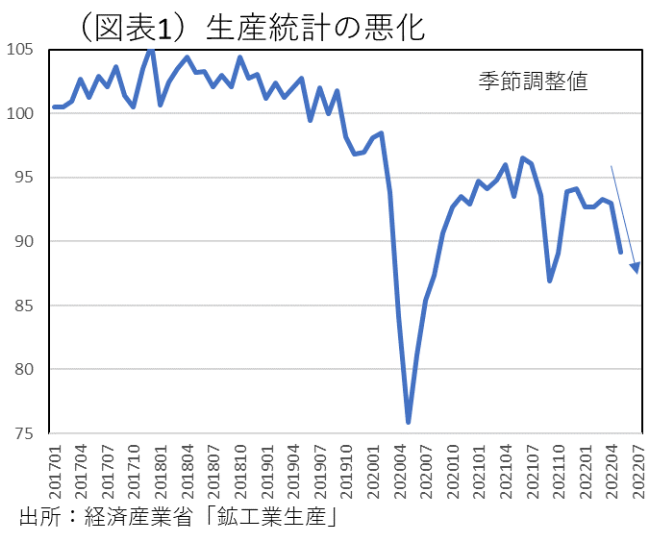

日本において、「景気後退は何とか回避できそうだ」という見方は、歩が悪くなっている。景気後退リスクは、生産循環が下向きであることから生じている(図表1)。2021年9月頃から生産は前年比マイナスの伸びが表れてきた。2022年5月は、上海都市封鎖の悪影響で、生産が大きく下落した。

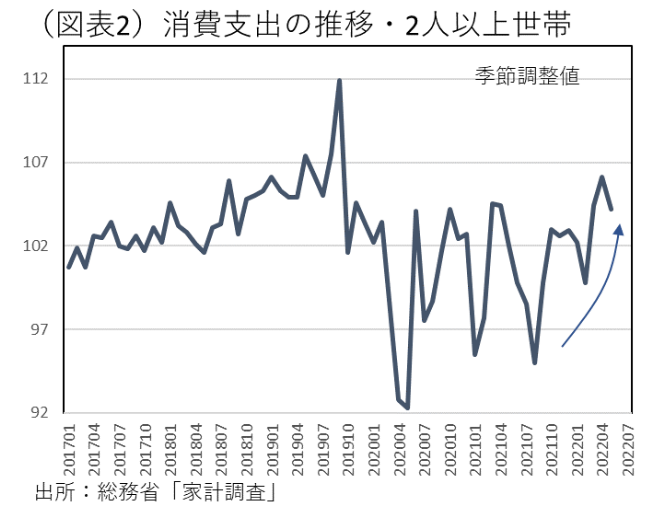

一方、国内消費は盛り返してきた(図表2)。1-3月の感染拡大は収束して、5月連休からの回復の流れは最近まで続いている。需要が落ち込まずに済めば、景気後退も回避できるはずだった。

歩が悪いと思うのは、消費回復を牽引してきた感染収束の前提がにわかに崩れてきたことである。過去の消費データでは、政府が緊急事態宣言を発令しなくても、家計は感染防止に努めて、サービス消費を抑制している。だから、7月の感染急拡大は、7-9月にかけての消費を落ち込ませる可能性がある。一過性の消費減だけではなく、生産循環が大きく下向きになる変化と合わさることが怖い。

焦点は、今後の企業収益だ。法人企業統計では、1-3月の経常利益は季節調整値でほぼ横ばいだった。製造業のプラスが、感染拡大に苦しむ非製造業のマイナスをカバーした。4-6月はプラスだろう。心配なのは7-9月だ。ここが前期比マイナスに転じれば、景気情勢は厳しい。

FRBの利上げ

世界的なスタグフレーションについて考えると、米国発の景気後退懸念が強まっていることが、不安の中核にある。その原因は、米国の利上げが想定とは違ってきて、かなり急激なものに変わったことが挙げられる。利上げ開始の3月は+0.25%、5月に+0.50%、6月に+0.75%と短期金利の引き上げを行った。

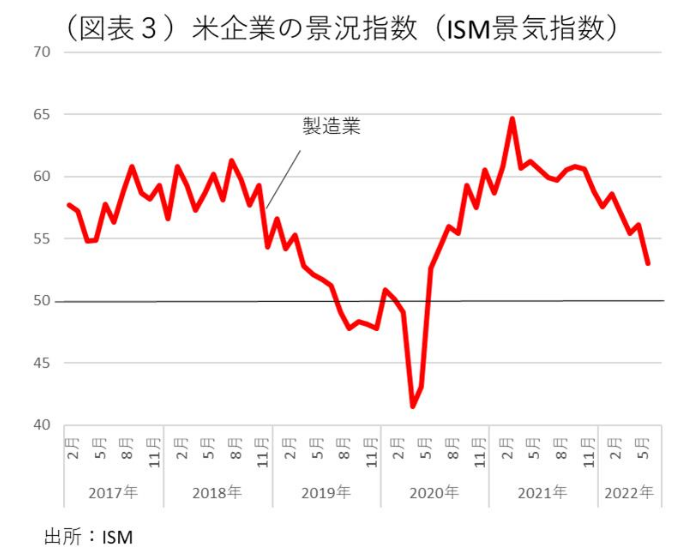

6月の消費者物価が前年比9.1%まで高まったのをみて、金融市場の利上げ観測は強まっている。7月の利上げは+0.75%以上とみられている。僅か5か月間で+2.25%も利上げすることになる。年内に9、11、12月に各回+0.75%の利上げ幅が続けば、年末のFFレートは4.5%になる予想だ。だから、金融引き締めによって、米景気の失速リスクは高まっている。すでに、代表的なISM製造業指数は、最近まで下落基調を鮮明にしている(図表3)。特に、6月はISMの内訳項目の中で、新規受注が遂に50を割り込んだ。米国の製造業が悪化すると、その影響は日本を含めて各国の製造業にも及んでくる。

スタグフレーションのロジック

少し前から、内外でスタグフレーションのことが話題に上っている。戦後日本の石油危機のときに、スタグフレーションは起こった。米国は、1970年代を通じて、スタグフレーションに悩まされた。物価上昇なのに、景気が後退することを指す。景気悪化によっても、物価が下がらない状況が起こる。

最近の日本国内のオピニオンに目を通すと、原油など輸入物価上昇によって企業が価格転嫁を強いられて、採算が悪化することを「これはスタグフレーションだ」と叫んでいる声が聞こえる。マクロ的にみると、このロジックは正しくない。価格上昇は、外生変数(外的要因)ではなく、内生変数(内発的要因)として動かされると考えられるからだ。

企業収益の原因(採算悪化)は、仕入コストの上昇ではなく、別のところから来る需要減退の要因だろう。需要減退が起こるから、そこで価格転嫁がうまく行かず、採算が急速に悪化する。結果として、マクロの企業収益が悪化して、景気後退になる。

経済学では、需要減退の時は価格は下がると教えられる。だから、通常、スタグフレーションは起り得ない。それでも、物価上昇と不況が同時に起こるのは、特殊な状況が生じるからだ。供給ショックが起こり、不況になっても物価が下がらない。外生的ショックが物価下落しにくい環境を作って、スタグフレーションを引き起こすのだ。

現状、まさしく世界では供給ショックが起こっていて、供給不足によって価格上昇圧力が高いときにスタグフレーションは発生する。

外的なインフレ要因とは

2021・22年と吹き上がった物価高騰には、2つの顔がある。原油高騰と半導体など供給不足である。原油高騰は、ウクライナ侵攻に伴う対ロシア制裁が原因だ。一次エネルギーの世界最大の純輸出国のロシアを市場から締め出そうとすると、需給は逼迫する。

半導体など供給不足は、コロナによる各国での工場停止が一因だったが、最近は米国が主導する対中国の輸出規制にシフトしている。経済安全保障という名前で、サプライチェーンから中国を外そうとすると、対ロシア制裁と同じように需給逼迫が生じる。

現在のインフレ環境は、そうした政治的要因が密接に絡んでいて、その状況は短期間では改善しそうにない。唯一、イエレン財務長官が、対中関税の撤廃を進めているが、それが成功すれば、米国の供給制約はいくらか改善することが期待できる。

こうした外的要因が米国の物価上昇の背景にあるとすれば、FRBの利上げでインフレ沈静化をもたらすことも、そう簡単には運ばないことがわかる。金融引き締めは、需要を押し下げることを通じて、物価上昇を抑止する。だから、仮に米国で消費者物価が下がっても、それは需要要因での物価上昇圧力を弱めただけで、供給要因に起因する物価上昇にはほとんど効かないことになる。何より、米利上げが個人消費、住宅投資などを減少させると、それこそスタグフレーションに陥る。

供給ショックによる物価上昇を、利上げで抑え込もうとすると、米経済がスタグフレーションに向かう。FRBには、金融緩和の修正が2021年11月まで遅れただけに、利上げを急ごうという気持ちがあるのだろう。米政府が対ロシア制裁、対中国輸出規制といった供給ショックの原因を主導していることに対して、FRBは物申すことができず、金融引き締めだけで対処しようとすることに限界があるとも言える。日本経済は、そうした米国の余波を受けて、輸出減を通じて生産鈍化の悪影響を受けている。さらに言えば、ドル高・円安で輸入物価が上昇し、米国からインフレ圧力を受けているという見方もできる。

なぜ、FRBは利上げするのか?

供給ショックによる物価上昇に対して、利上げは効きにくいのか。例えば、半導体不足という供給ショックにより、新車の納車が遅れて、消費者物価の中の新車・中古車価格が上昇しているとしよう。そうした性格の物価上昇に対して、FRBが利上げしても、物価上昇は収まりにくく、景気だけが悪くなっていく。

こう考えると、FRBが猛烈な利上げに動くことが不思議に思える。なぜ、FRBが敢えて果敢な利上げに動くのだろうか。その理由は、米国は1970年代を通じてスタグフレーションに苦しんことにある。その教訓から、供給ショックであっても利上げを試みるのだ。

思考実験として、米消費者物価が前年比9.1%もの高インフレになっているのに、FRBが何もせずに放置したとしよう。高インフレが続くことを放置すると、企業が値上げする行動に慣性力が働いて、物価上昇の強いトレンドが出来上がってしまう。このトレンドのことを「インフレ期待」と呼ぶ。1970年代のときは、原油高騰の経験もあって、皆がインフレが続くのが当たり前だと思うようになって、インフレ期待が高まった。一度、強いインフレ期待が生じてしまうと、その後も容易に解消しなくなる。いわばインフレが慢性化する現象である。FRBは、この慢性病を併発しないように、敢えてインフレに応じて利上げを行う。もっとも、今回は、FRBの初動操作が遅れた。テーパリングが2021年11月というのは、いかにも出遅れ感が強かった。2021年中盤までインフレを放置したことが、現在に至る高インフレを引き起こしたと考えているのだろう。インフレ期待を制御できなくなり、スタグフレーションに陥った苦い思い出が、FRBには蘇っている可能性はある。しばしば、現在のFRBの利上げは、ボルカー議長以来と言われるが、1979年にボルカー議長が就任してやったことは、徹底的な利上げによって、インフレ期待を低位に抑え込むことだった。パウエル議長も、本来はハト派だったとしても、現在はボルカー流の対応を採らざるを得ないのかもしれない。インフレを放置した代償が、後からの急激な引き締めという訳だ。日本も多少はそうした教訓を頭の片隅に置いて金融政策を行った方がよい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。