- Economic Trends

-

2022.06.08

日本経済

日本経済見通し

2022・2023年度日本経済見通し(2022年6月)(2022年1-3月期GDP2次速報後改定)

新家 義貴

最新の見通しは、2022・2023年度日本経済見通し(2022年8月)をご覧下さい。

要旨

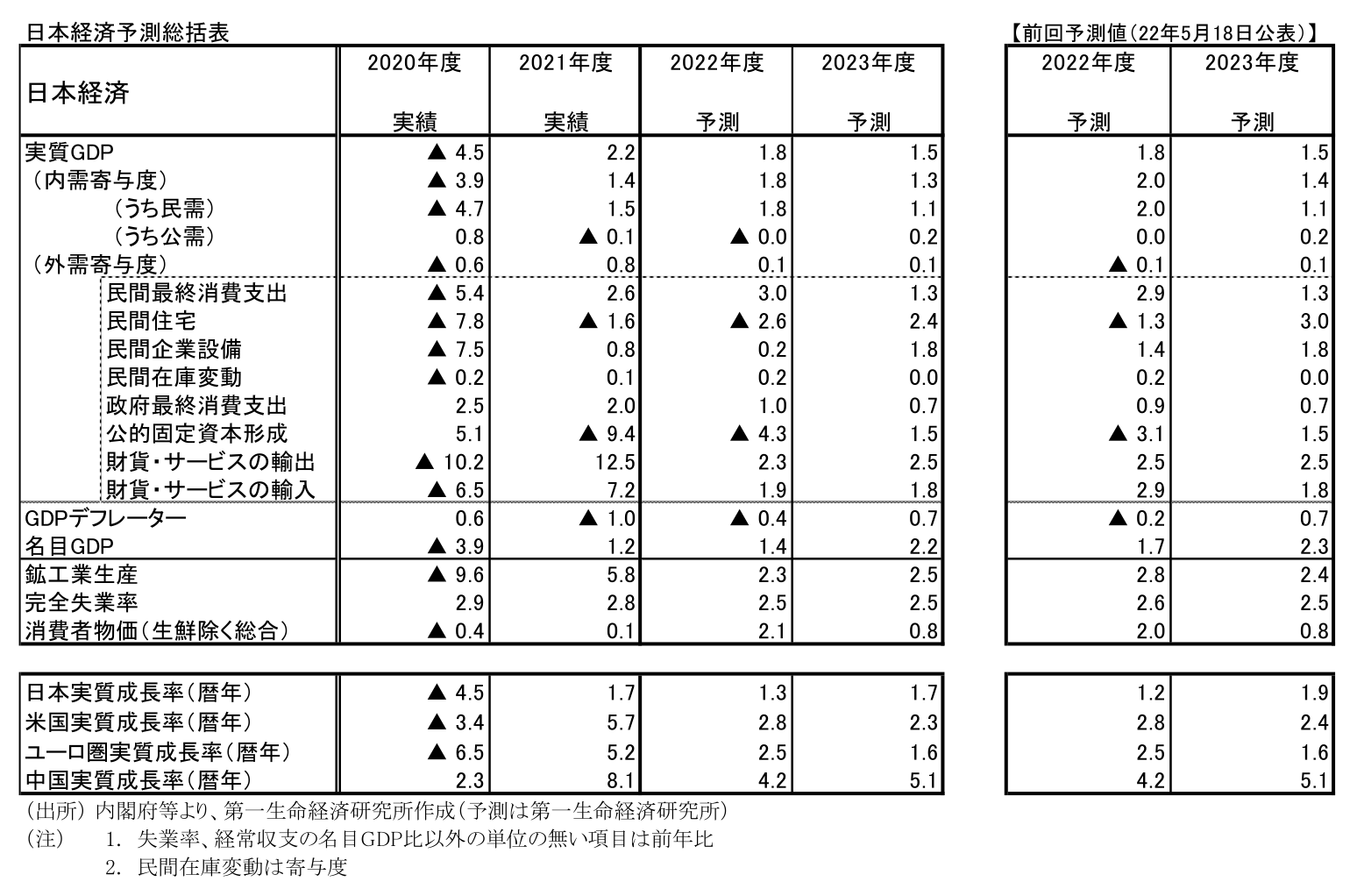

日本・国内総生産(GDP)成長率予測値

2022年度予測 実質+1.8% (前回 +1.8%)

名目+1.4% (前回 +1.7%)

2023年度予測 実質+1.5% (前回 +1.5%)

名目+2.2% (前回 +2.3%)

※前回は2022年5月18日時点の弊社予測値

-

実質GDP成長率の見通しは、22年度が+1.8%(22年5月時点予測:+1.8%)、23年度が+1.5%(同+1.5%)である。年度の予測値は前回5月時点から据え置いている。

-

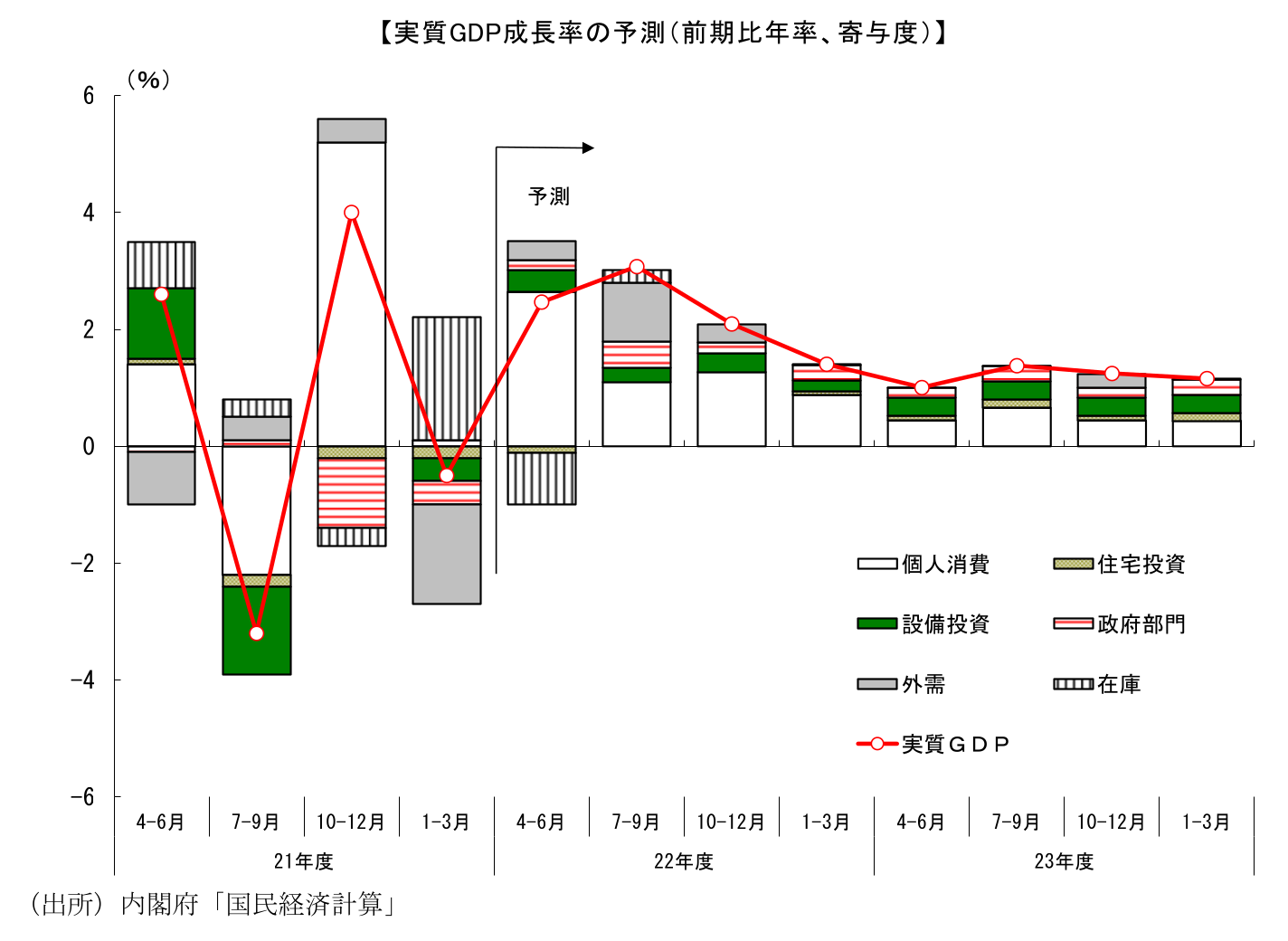

感染状況の落ち着きを背景として、サービス消費を中心に景気は持ち直すと予想する。消費者の慎重姿勢の弱まりから、コロナ禍からの正常化に向けた動きは続くとみられ、22年度の景気は回復基調で推移する可能性が高い。

-

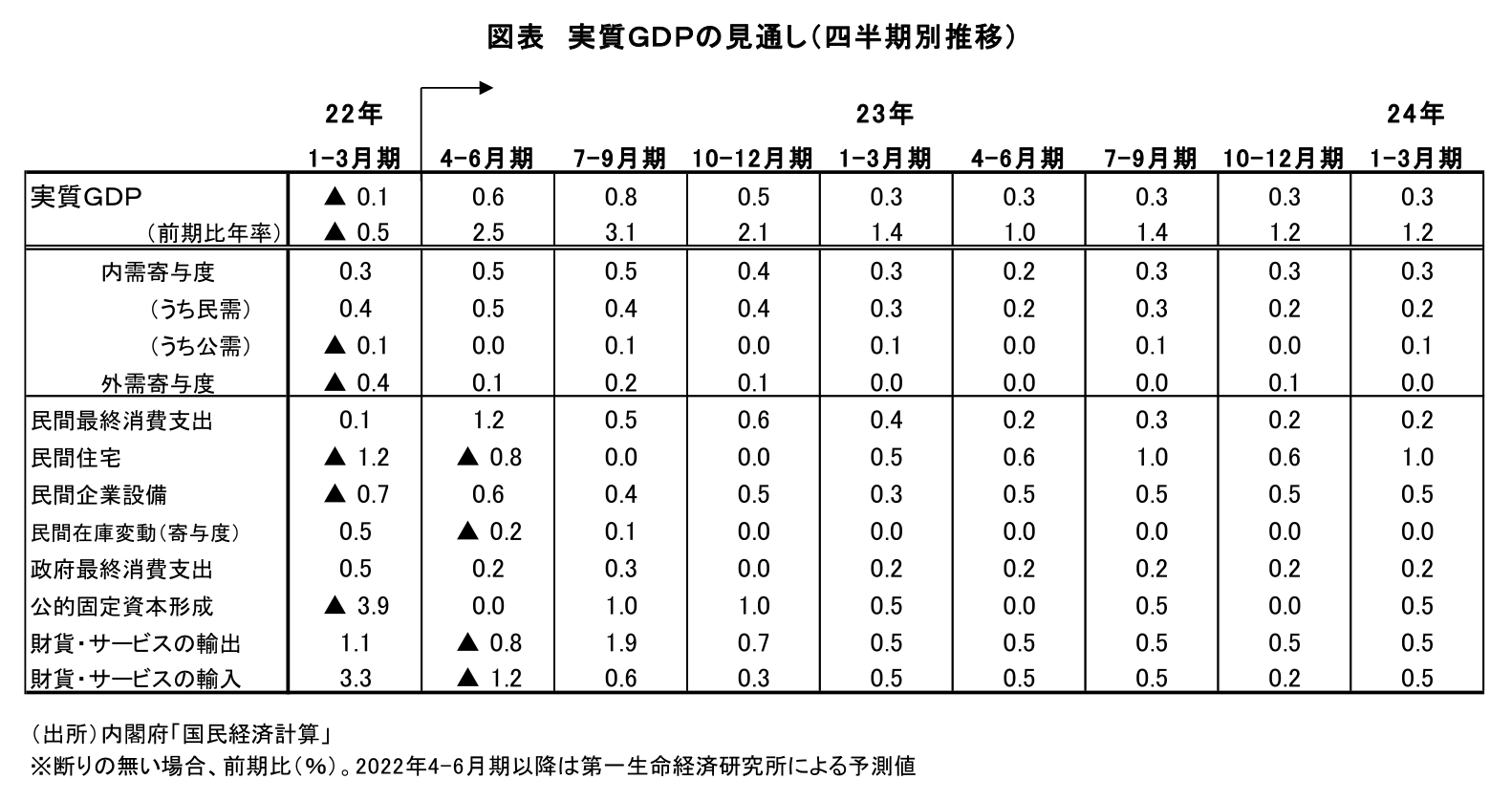

もっとも、景気の回復ペースについては慎重にみる必要がある。上海市などでのロックダウンによる中国経済の混乱の影響で4-6月期の輸出・生産が下押しされることに加え、資源価格の高騰が大きな逆風となる。輸入コストの大幅増加により企業収益に下押し圧力がかかるほか、生活必需品価格の急上昇が、実質購買力の毀損やマインドの下押しを通じて個人消費の頭を押さえる。資源の大半を輸入に頼る日本にとって、資源価格の高騰の悪影響は非常に大きい。コロナ禍からの正常化に向けた回復の動きが続くことの影響が大きいため、こうした逆風のなかでも景気回復は持続すると予想するが、成長ペースは抑制されざるを得ない。先行きの回復ペースはコンセンサスを下回る可能性が高く、22年度の成長率は+2%を割り込むと予想する。

-

中国で感染が再度拡大し、ロックダウンが繰り返されるリスク、資源価格が一段と高騰し、企業収益が悪化するリスク、加速する値上げに消費者がついてこれず、個人消費が落ち込むリスク、速いペースでの金融引き締めが続くことで米国景気が失速するリスク等、懸念材料は多い。当研究所の22年の成長率見通しはコンセンサス対比慎重だが、仮にこうしたリスク要因が顕在化した場合は、見通しはさらに下振れることになる。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測