- HOME

- レポート一覧

- 第一ライフ研レポート

- 四半期見通し『日本~牽引役不在で力強さに欠ける日本経済~』(2024年4月号)

懸念される内需の弱さ

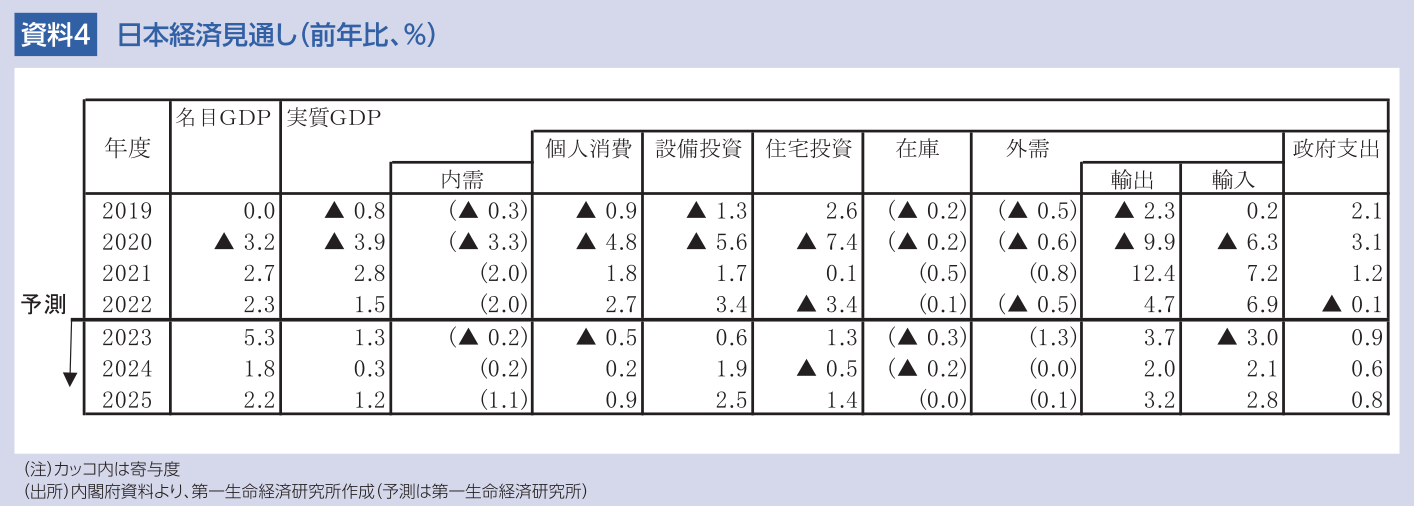

日本経済は冴えない動きが続いている。2023年10-12月期の実質GDP成長率は前期比年率+0.4%とプラスに転じたが、7-9月期が同▲3.2%のマイナス成長だったことを考えると物足りない。また、23年10-12月期は一時的要因により押し上げられている点にも注意が必要だ。23年10-12月期のGDPを押し上げた最大の要因は輸出だが、これは産業財産権等使用料で大口の受け取りがあったことによるサービス輸出の急増の影響が大きい。この一時的な押し上げがなければ2四半期連続のマイナス成長だったとみられる。

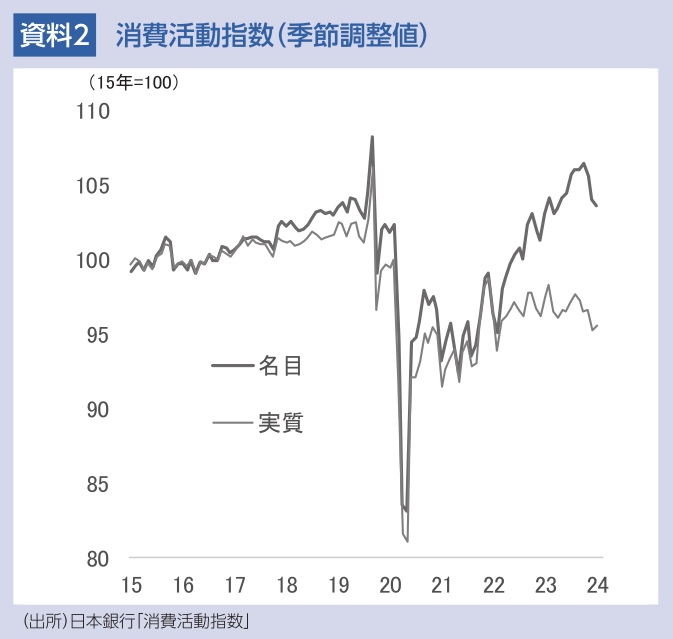

こうした日本経済の停滞の最大の要因は内需の弱さである。内需は23年10-12月期に前期比年率▲0.2%と、23年4-6月期(前期比年率▲2.5%)、7-9月期(同▲3.0%)の大幅な落ち込みの後にもかかわらず反発がみられず、弱さが鮮明だ。特に目立つのが個人消費の弱さであり、3四半期連続の減少となっている。新型コロナウイルスの2類から5類への変更などをきっかけにコロナ禍からの経済活動正常化の動きが加速し、内需主導の景気回復が実現するとの期待が以前はあったが、実際には弱い動きを続けており、完全に期待外れの状況となっている。コロナ禍からのリバウンドの動きが一巡するなか、物価上昇が購買力を削いでいることが影響しているものと思われる。

このように、内需主導の景気回復にはかなりの距離があり、経済の好循環に至る道は険しいことが示されている。

牽引役不在で緩やかな成長にとどまる見込み

24年1-3月期は再びマイナス成長に転じると予想する。23年10-12月期のGDPを押し上げたサービス輸出で、大口要因の剥落による減少が生じることが下押し要因となるだろう。認証不正問題を受けて大手自動車メーカーにより大幅減産が実施されたことも、関連産業を巻き込んで悪影響を与える。内需の回復が限定的なものにとどまるとみられるなか、こうした下押し要因をカバーすることは難しいだろう。

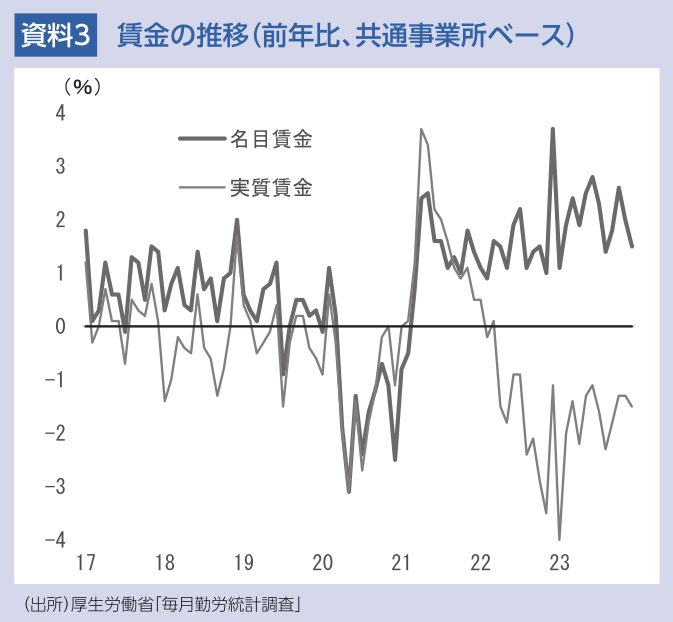

その先も、しばらく停滞感が強い状態が続く可能性が高い。在庫調整に目処がつき、世界的な製造業の調整局面が一巡することで、日本からの財輸出への下押し圧力が和らぐ可能性が高いことは好材料である。もっとも、金融引き締め効果の顕在化や超過貯蓄の枯渇等から海外経済の減速が予想されるなか、需要面からの押し上げは見込めず、輸出の回復力は脆弱なものにとどまるだろう。個人消費も回復力が強まる可能性は低い。24年春闘では、23年を上回る賃上げが実現する可能性が高いが、それでも高い物価上昇率が続くなか、実質賃金がはっきりプラスになるには時間がかかる。コロナ禍で抑制された水準からのリバウンド需要が一巡していることもあり、消費は低迷が続く見込みである。先行き輸出が伸び悩むなか、内需も冴えない動きとなることで、景気は牽引役不在の状況が続くと予想される。24年度前半の景気は回復感に乏しい状態が続く可能性が高い。

24年度後半以降は持ち直しへ

一方、24年度後半には物価の伸びが落ち着くことで、実質賃金がプラスに転じる。物価上昇による下押し圧力が和らぐことで個人消費は緩やかに持ち直すだろう。製造業部門の下押しが弱まることや物価上昇率の鈍化に伴って設備投資も緩やかに増加するとみられる。コストプッシュインフレの落ち着きにより、それまで景気の足を引っ張ってきた内需に持ち直しの動きが出ることで、景況感も徐々に改善に向かう。

25年度の景気は緩やかな回復を予想する。賃上げ率は24年対比鈍化するものの、物価上昇率が鈍化することで実質賃金はプラスとなり、個人消費は緩やかに増加する。設備投資も製造業部門が持ち直すことに加え、研究開発投資や脱炭素関連投資、デジタル・省力化投資等の押し上げもあり、緩やかに持ち直す。海外経済の持ち直しから輸出が増加することも相まって、景気は緩やかな改善が続くと予想する。

物価は2%割れへ

消費者物価指数(生鮮食品除く総合)は23年度が+2.8%、24年度が+1.9%、25年度が+1.4%と予想する。輸入物価が下落しコスト上昇圧力が弱まりつつあることや、前年の上昇ペースが速かった裏が出ていることから、CPIコアは足元で鈍化傾向にある。24年度も、サービス価格の上昇が予想されることが押し上げ要因になる一方、コスト上昇圧力の一服から食料品等でも鈍化が鮮明となることで上昇率は縮小する。CPIコアは24年度後半に+2%を割り込み、その後も2%を下回って推移するだろう。持続的な+2%の物価上昇率が実現することのハードルは高い。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測