最新の見通しは、 2022・2023年度日本経済見通し(2022年9月)(2022年4-6月期GDP2次速報後改定)をご覧下さい。

要旨

日本・国内総生産(GDP)成長率予測値

2022年度予測 実質+1.4% (前回 +1.8%)

名目+1.6% (前回 +1.4%)

2023年度予測 実質+1.0% (前回 +1.5%)

名目+1.9% (前回 +2.2%)

-

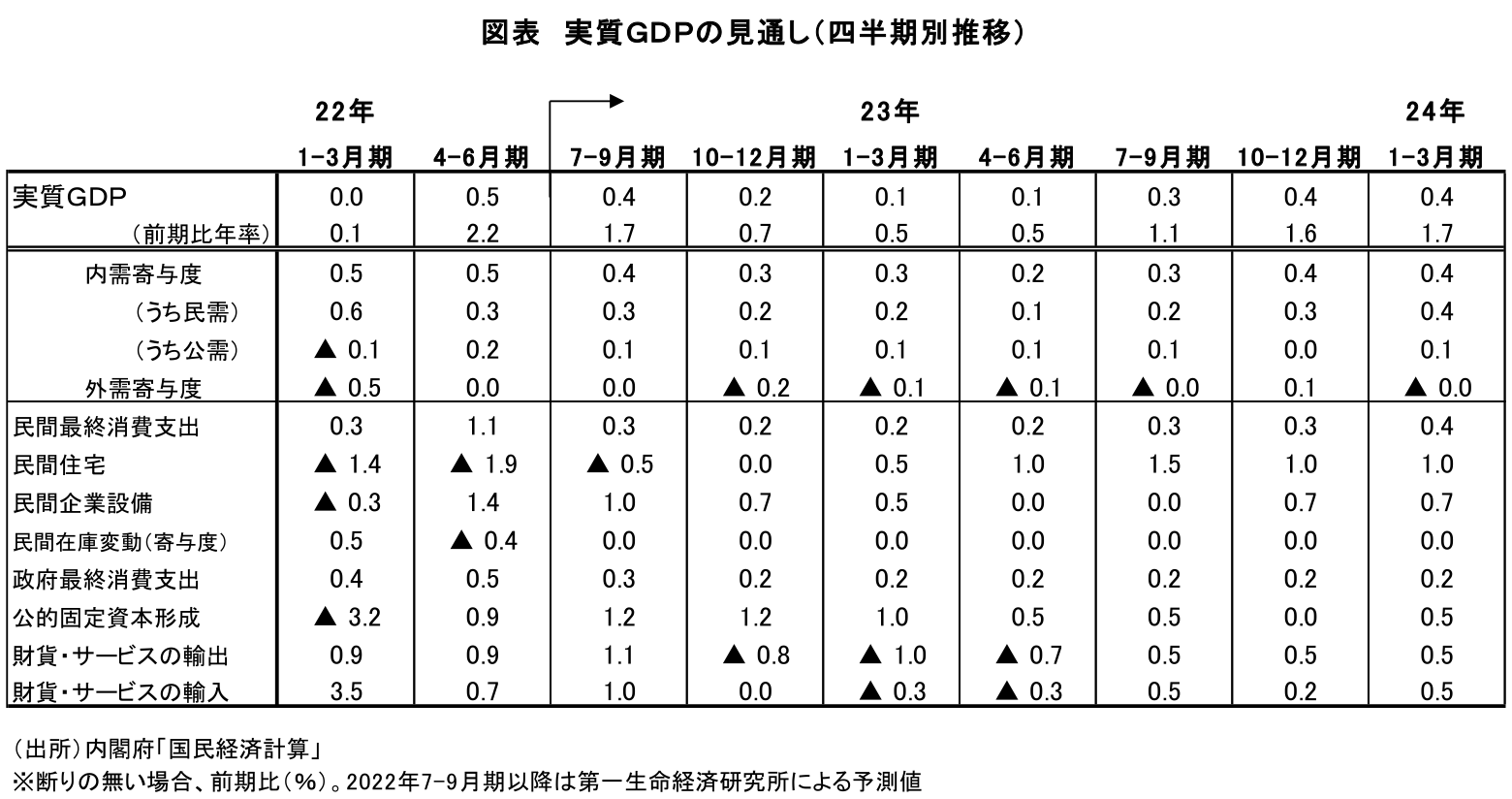

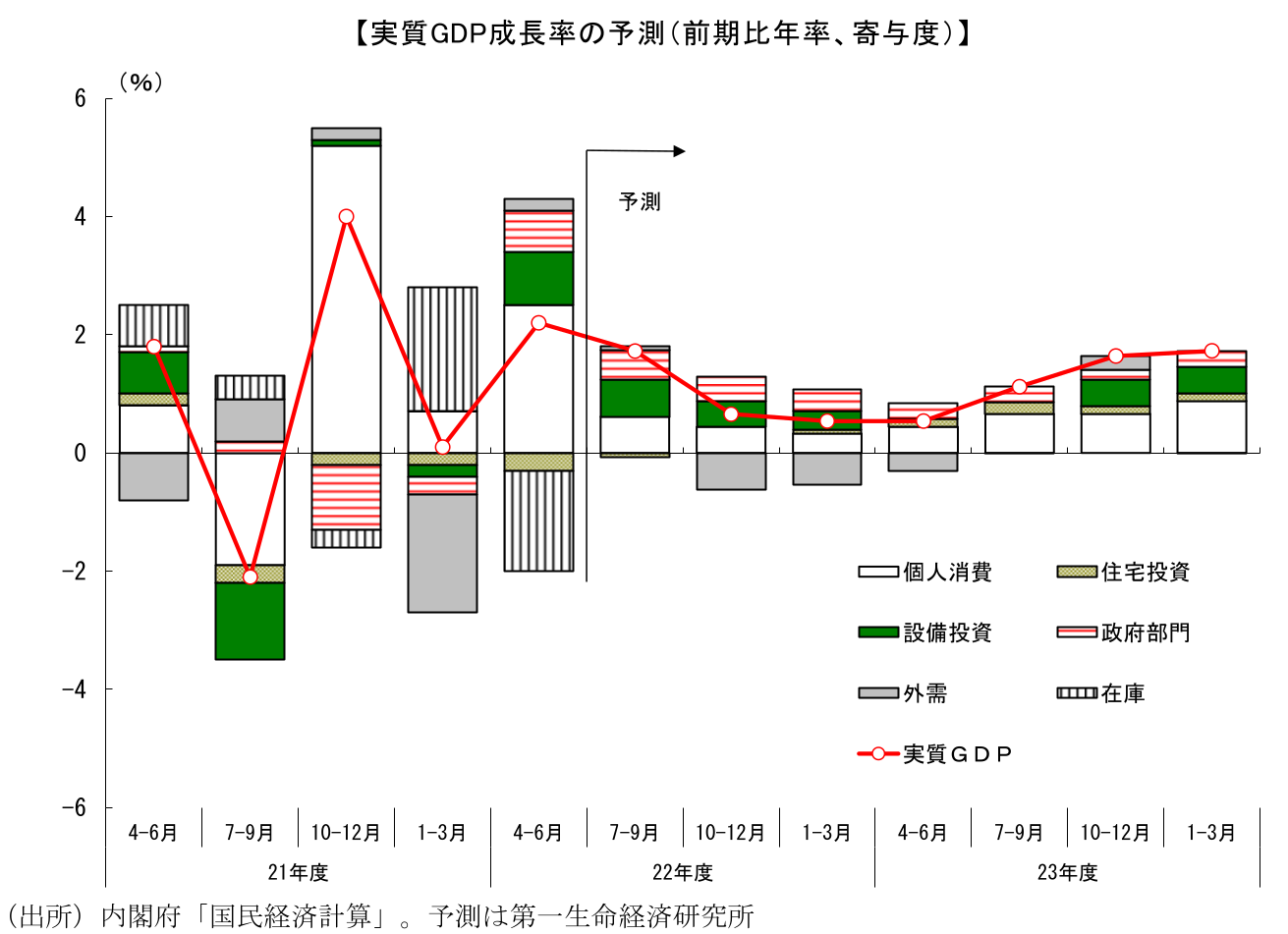

実質GDP成長率の見通しは、22年度が+1.4%(22年6月8日時点予測:+1.8%)、23年度が+1.0%(同+1.5%)である。暦年では2022年が+1.2%(同+1.3%)、2023年が+1.0%(同+1.7%)となる。世界的なインフレ圧力の強まりと、それを受けた積極的な金融引き締めにより世界経済の減速圧力が今後強まる可能性が高いことから、成長率見通しを下方修正した。

-

22年4-6月期は個人消費が牽引役となったが、こうした消費の高い伸びは持続的ではない。物価上昇率が今後も高まるなか、実質購買力の抑制が消費の頭を押さえる。食料品は購入頻度が高いことから値上がりを実感しやすく、心理的な面での悪影響も大きい。先行きの個人消費の伸びは緩やかなものにとどまるだろう。

-

海外経済の動向も懸念材料。米国経済は既に減速が明確化しているが、急ピッチで進められている金融引き締めの実体経済へのタイムラグを考えると、悪影響が本格化するのはむしろこれからだ。金利動向に敏感な耐久財消費が大きく落ち込めば、米国経済、ひいては日本からの輸出も大きな打撃を受ける。欧州経済についても、歴史的な高インフレやエネルギー不足等を背景として景気後退懸念が強まっており、今後の世界経済は減速感を強めていく可能性が高い。日本の輸出にも相応の悪影響が及ぶとみられ、22年秋~23年前半にかけて成長率は年率+1%を下回って推移する見込み。

-

消費者物価指数(生鮮食品除く総合)の見通しは、2022年度が前年度比+2.5%(前回見通し時点:+2.1%)、23年度が+0.8%(同+0.8%)である。CPIコアは今後も伸びを高め、22年10-12月期に前年比+3%に到達する可能性がある。もっとも、コストプッシュによる物価上昇は持続性に欠ける。原材料価格の高騰や円安による押し上げ寄与が剥落するにつれ、CPIは再び伸び率を低下させていくだろう。23年後半には急速にCPIの伸びが鈍化し、再びゼロ%台に戻る可能性が高い。

実質GDP成長率は22年度+1.4%、23年度+1.0%と予想

2022年4-6月期GDP統計の公表を受けて2022・2023年度の日本経済見通しの改訂を行った。実質GDP成長率の見通しは、22年度が+1.4%(22年6月8日時点予測:+1.8%)、23年度が+1.0%(同+1.5%)である。暦年では2022年が+1.2%(同+1.3%)、2023年が+1.0%(同+1.7%)となる。世界的なインフレ圧力の強まりと、それを受けた積極的な金融引き締めにより世界経済の減速圧力が今後強まる可能性が高いことから、22年度、23年度の成長率見通しを下方修正した。

個人消費主導で回復も、所得の海外流出が懸念材料

8月15日に公表された2022年4-6月期の実質GDP成長率は前期比年率+2.2%となった。22年1-3月期は前期比年率+0.1%とほぼ横ばいにとどまっていたが、4-6月期は比較的高い成長が実現している。感染抑制に伴って個人消費が前期比+1.1%と大幅に増加したことが牽引役となった。個人消費は1-3月期にはオミクロン株の急拡大により抑制されていたが、その後の感染者数の抑制とまん延防止等重点措置の全面解除を受けて、飲食や旅行、レジャー等、それまで抑えられていた分野を中心としてリバウンドが生じたことが押し上げ要因となった形である。その他、設備投資が増加に転じたことや、公共投資が下げ止まったこと等も押し上げに寄与している。

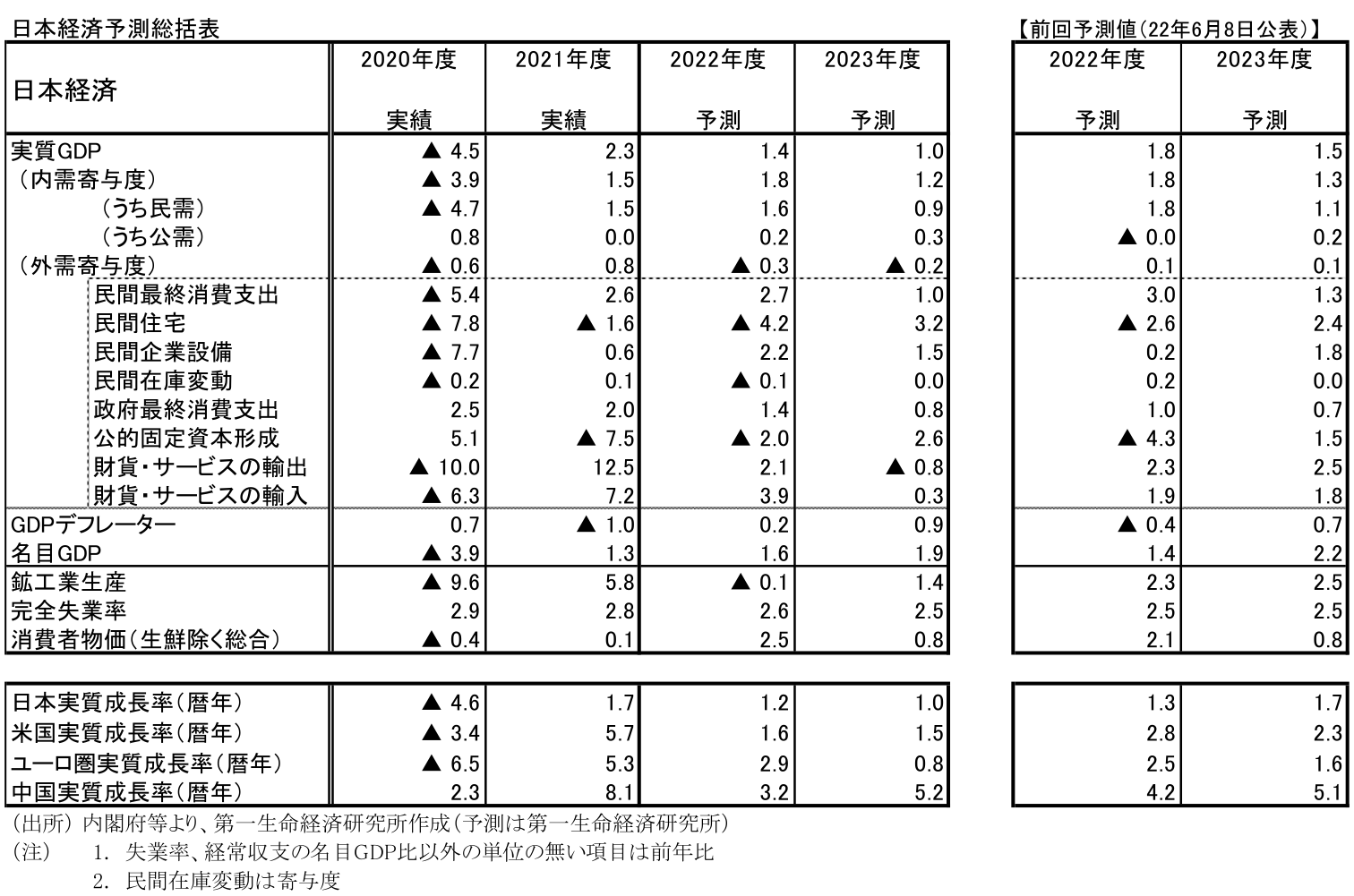

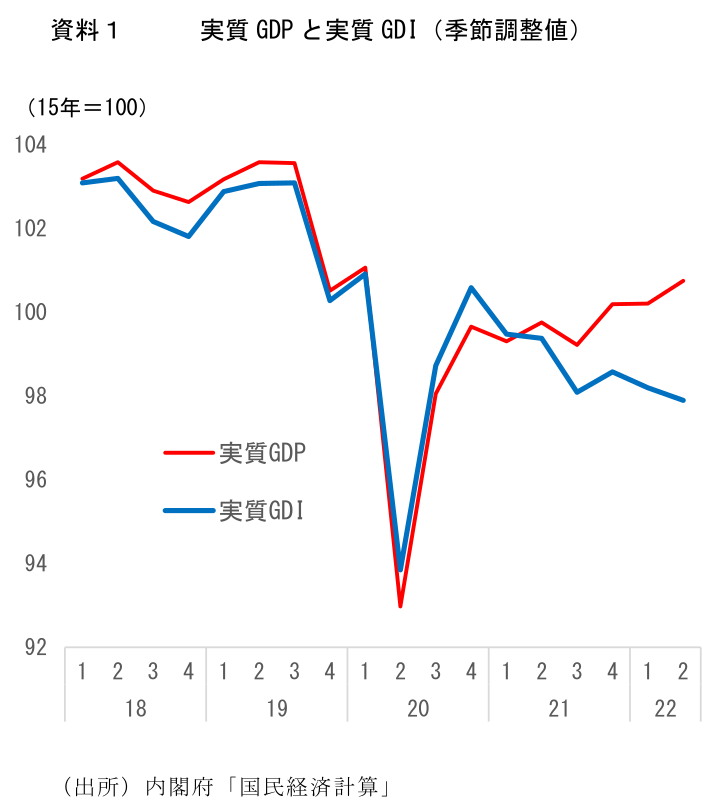

もっとも、こうした実質GDP持ち直しの一方で、4-6月期の実質GDIが前期比年率▲1.2%と2四半期連続で減少していることには注意が必要だ。実質GDPは国内の生産活動を把握するのに適しているが、交易条件の変化によって生じる購買力の変化を把握することができない。実質GDIをみることによって初めて、交易利得(損失)の動向を含めた実質購買力の増減を測ることができる。交易損失の拡大(海外への所得流出)は企業や家計の負担に直結することから、家計の生活実感や企業の景況感を見る上では実質GDIの方が適しているといえるだろう。21年以降、実質GDPと実質GDIの乖離は広がっており、どちらを見るかで評価は大きく異なる。4-6月期の実質GDPの増加のみを見て景気が好調と判断すべきではなく、割り引いて評価する必要があるだろう。

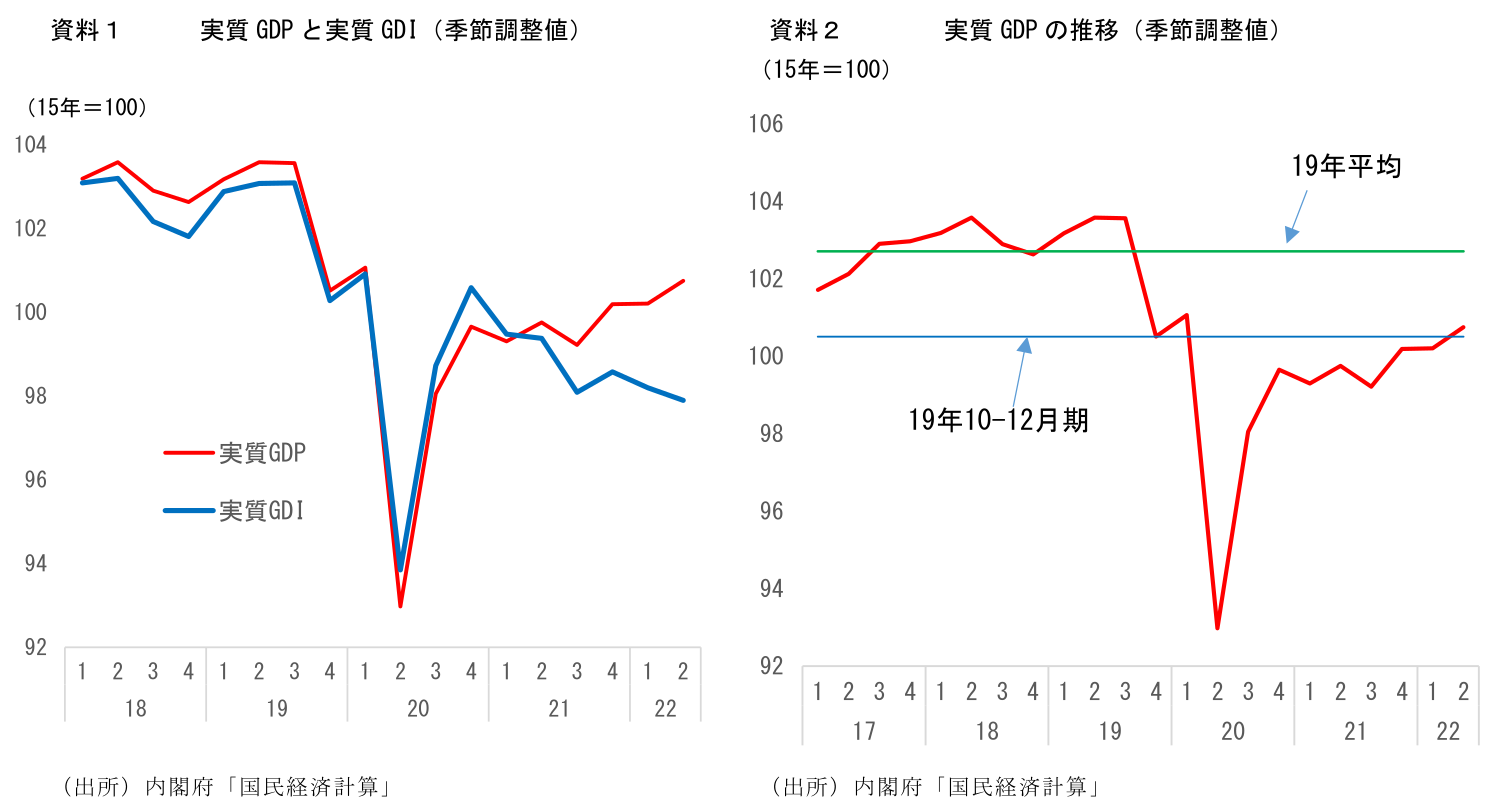

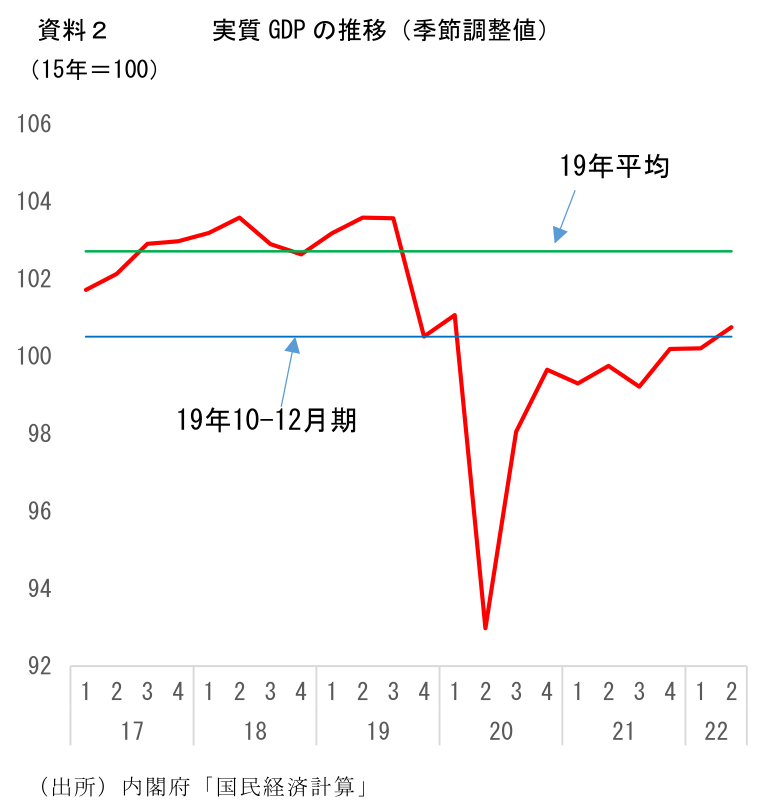

また、4-6月期のGDPでは、実質GDPの水準が新型コロナウイルスの感染拡大直前である19年10-12月期を上回ったことも注目されたが、19年10-12月期については消費増税による駆け込み需要の反動で大きく押し下げられており、通常よりも水準が低い特殊な時期だったことに留意が必要だ。22年4-6月期の水準は、コロナ前の直近ピークである19年4-6月期対比で▲2.7%Pt、19年(暦年)平均対比で▲1.9%Pt下回る。実際には経済活動の正常化には未だかなりの距離があるという認識が妥当だろう。

個人消費は先行き緩やかな伸びにとどまる

4-6月期の成長を牽引した個人消費だが、こうした高い伸びは持続可能ではなく、先行きは伸びが鈍化する可能性が高い。

一つは、新型コロナウイルスの感染拡大の影響である。感染者数が急増するなかでも政府による行動制限が出されていないことに加え、人々の「コロナ慣れ」の影響もあり、過去の感染拡大時と比較すると個人消費への悪影響は小さなものにとどまるだろう。もっとも、行動制限がないなかでも、感染リスクを恐れ、高齢者を中心として自主的に外出を手控える動きは生じており、一定程度の下押し圧力は生じざるを得ない。

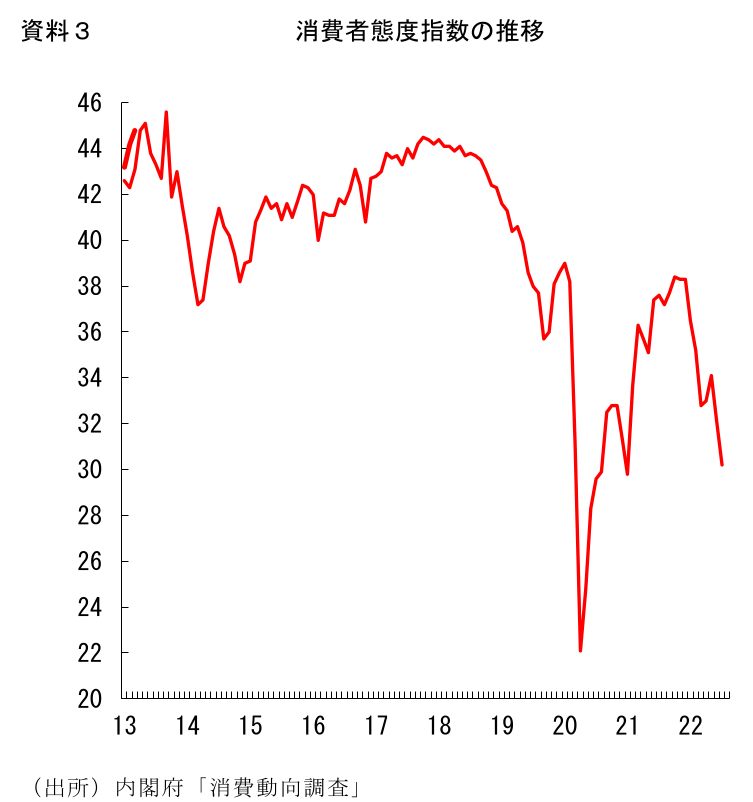

もう一つは、物価上昇率に高まりに伴う実質購買力の圧迫である。足元では食料品値上げが加速しているほか、エネルギーや食料を除いた部分でも価格転嫁に広がりが出始めている。CPIコアが22年秋に前年比で+3%に達することも十分考えられる状況だ。賃金の上昇はこうした物価の伸びに追いつかず、実質賃金はマイナスでの推移が続くことになる。また、購入頻度の高い食料品価格が上昇していることで実際の物価上昇率以上に体感物価が高まっていることも問題だ。実際、消費者マインドは悪化傾向にあり、コストプッシュインフレが心理的な面でも悪影響を与えていることが確認できる。4-6月期までについては、コロナ禍からのリバウンドの力が強く、物価上昇による消費減といった動きを確認することはできないが、こうしたリバウンドはいつまでも続くわけではなく、高い伸びは持続可能ではない。ある程度の水準にまで戻れば、反発力は当然弱まることになる。そうなれば、物価上昇による実質購買力の圧迫と、それに伴う消費者心理の悪化が支出の抑制に繋がりやすくなるだろう。

このように、足元における消費者心理の悪化を軽視すべきではない。身のまわり品を中心とした物価上昇は当面持続することが予想され、消費者心理は引き続き圧迫されやすい。コロナ禍からの回復という大きな流れのなか、個人消費は先行きも回復傾向が続くと予想しているが、回復のペースについては緩やかなものにとどまる可能性が高い。

世界経済の減速で輸出は下振れ。景気の減速感が強まる見込み

世界経済が今後減速感を強める可能性が高いことも景気の下押し要因となる。米国では、1-3月期の実質GDP成長率が前期比年率▲1.6%となったことに続き、4-6月期も▲0.9%と2四半期連続でマイナス成長となった。雇用情勢が堅調さを維持していること等を踏まえると、米国経済が既に景気後退局面入りしているわけではないとみられるが、少なくとも米国経済の減速が明確化していることは間違いない。

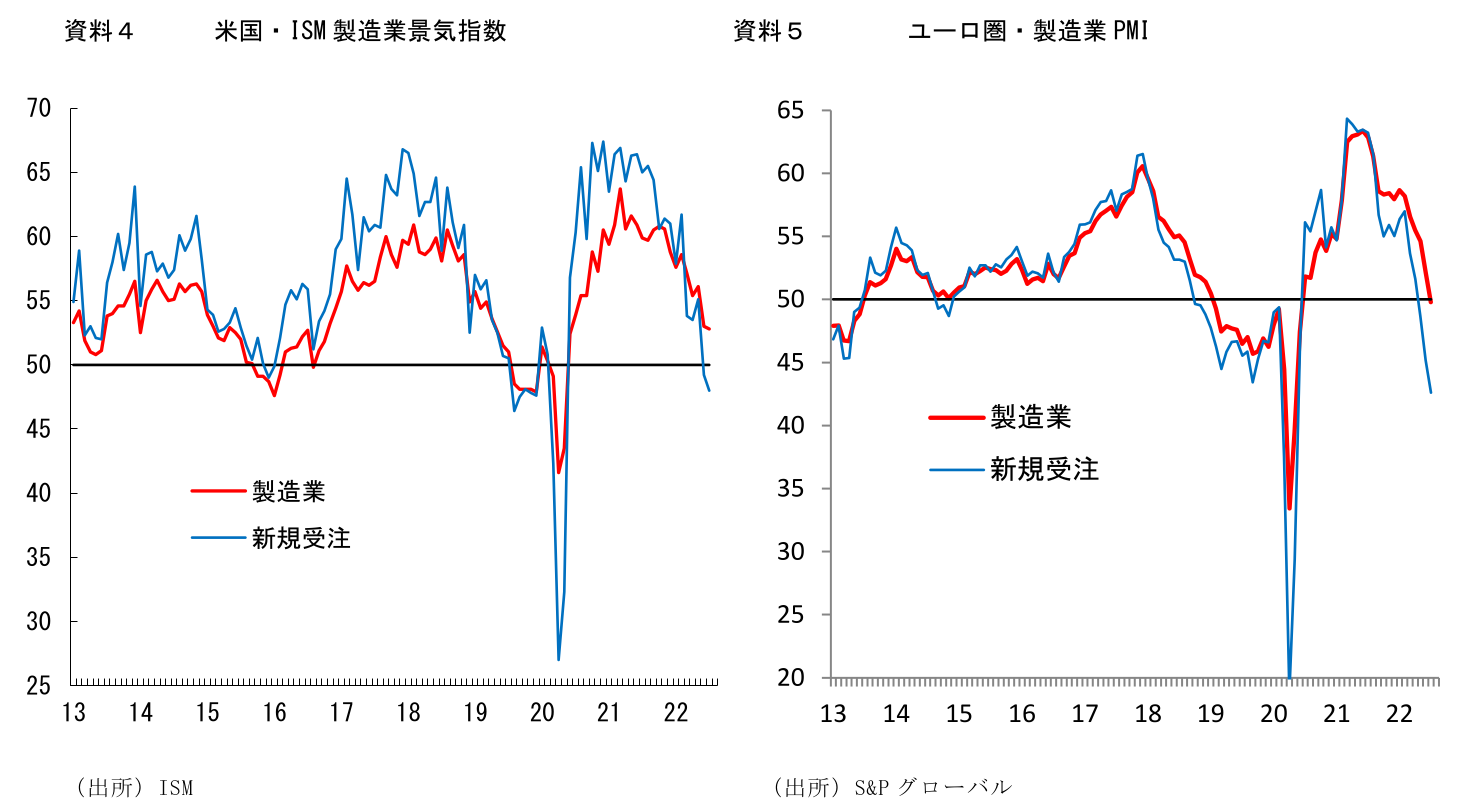

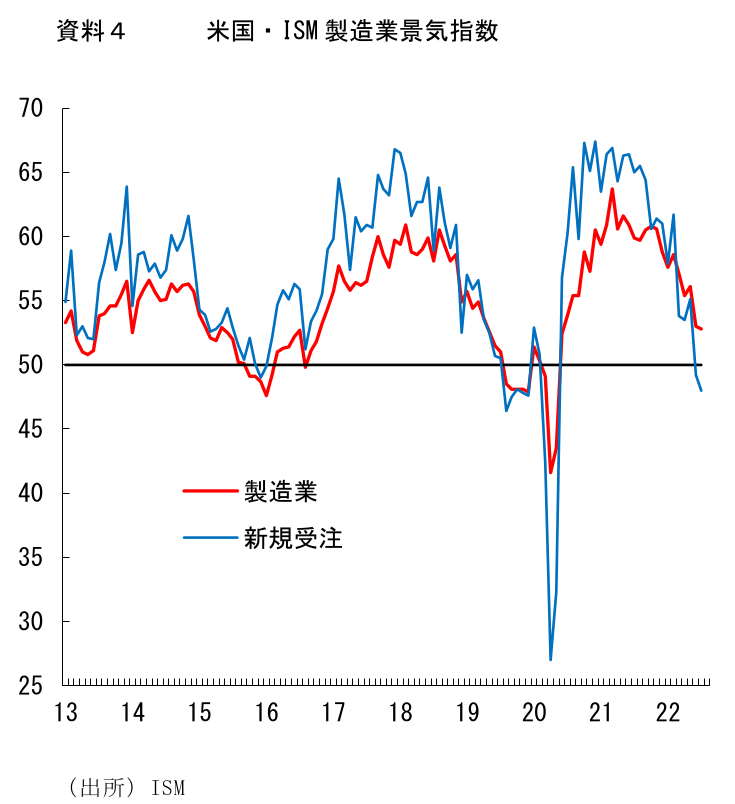

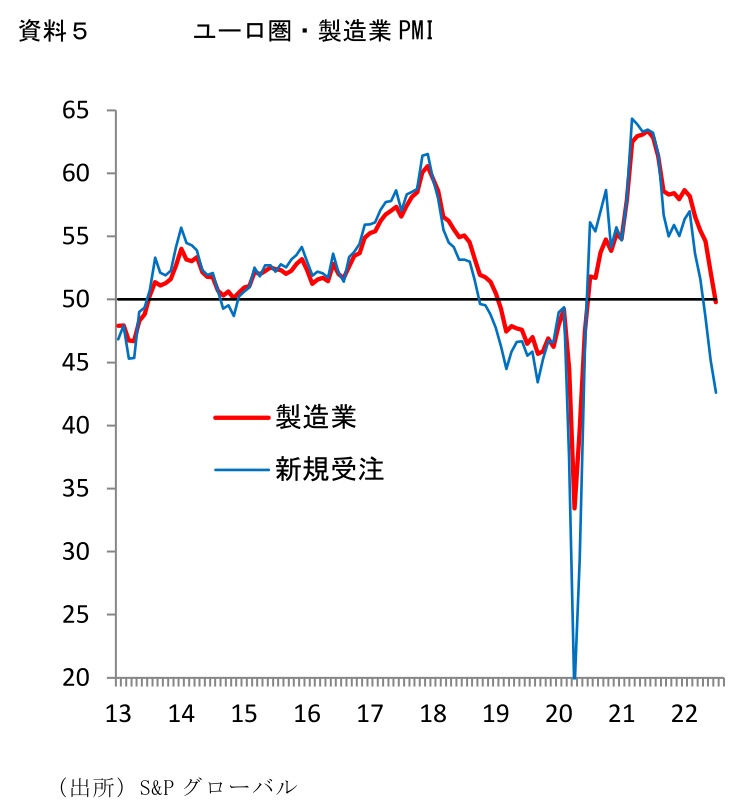

日本経済との関連で特に懸念されるのが製造業部門である。日本からの輸出は、世界の製造業部門の動向に大きく左右される。米国では経済に占めるサービスの割合が大きいが、日本からの輸出は財が大半を占めるため、サービスよりも財の動き、つまり製造業部門の動向に影響を受けやすい。この点、足元における米製造業における減速の動きは、日本の輸出にとって大いに懸念されるところだ。

7月のISM製造業景気指数は52.8と、前月から小幅の低下にとどまったものの、景気に先行性のある新規受注で低下が続き、2か月連続で50割れとなるなど内容は悪い。景気見通しの悪化に伴い発注が手控えられているほか、需要が財からサービスへとシフトしていることも影響しているとみられる。また、新規受注が悪化する一方で在庫指数は3か月連続で上昇しており、今後在庫調整が本格化する懸念もある。製造業部門の減速は明確で、ISMの50割れも時間の問題だろう。日本の主力輸出品であるIT関連財において、グローバルに在庫調整の兆しがあることも加わり、輸出には下押し圧力がかかりやすい状況が続くと予想される。

米国経済への下押し圧力は今後一層強まる。インフレ抑制を至上命題として、米国では急ピッチでの利上げが進められているが、金融政策の実体経済へのタイムラグを考えると、悪影響が本格化するのはむしろこれからだ。金利動向に敏感な耐久財消費が落ち込めば、米国経済、ひいては日本からの輸出も大きな打撃を受けるだろう。加えて、米国のみならず、欧州経済についても、歴史的な高インフレやエネルギー不足等を背景として景気後退懸念が強まっており、今後の世界経済は減速感を強めていく可能性が高い。

中国経済については、ロックダウンによる落ち込みからの持ち直しの動きが続くことに加え、各種景気対策の実施も見込まれることから、景気は回復傾向で推移することが予想されるものの、欧米経済の減速による悪影響で外需が抑制されることから、回復ペースは一定程度抑えられる可能性が高い。加えて、厳格なゼロコロナ政策をとっていることから、再び感染対策の強化による経済活動の抑制が生じるリスクがあることも懸念材料だ。中国景気の持ち直しは世界経済の下支えにはなるものの、世界経済の減速という方向性を変えるには至らない。

世界経済がリセッションの瀬戸際に立たされるなか、日本への悪影響も避けられない。22年秋~23年前半にかけて輸出は減少に転じると予想している。今後、個人消費の増加ペースが落ち着き、景気の牽引力が弱まるなかで輸出が下振れれば、国内景気の減速感も強まることが予想される。また、景気の牽引役として期待される設備投資についても、先行き不透明感が強まるなかでは企業が投資を積極化させることは考えにくく、投資手控えといった動きも生じやすくなるだろう。このように、輸出の下振れを主因として景気に下押し圧力がかかることから、22年10-12月期~23年4-6月期にかけて成長率は+1%を割り込み、潜在成長率を下回ると予想している。現時点では、「回復ペースは次第に落ち着くものの、23年にかけて景気は底堅い推移が続く」という見方が一般的だが、こうした見方は楽観的のように思える。大きな流れとしては、コロナ禍からの正常化に向けた回復の動きが続くことから、景気回復の動きが頓挫する可能性は低いとみているが、回復のペースはこれまで想定されていたよりもかなり控えめなものになりそうだ。世界経済の下振れ幅如何では、景気後退局面入りの可能性も否定はできないだろう。

日本経済研究センターが集計しているESPフォーキャスト(8月調査)では実質GDP成長率は22年度が前年比+1.8%、23年度が+1.4%、日本銀行の展望レポートでは22年度が+2.4%、23年度が+2.0%が見込まれているが、実際にはそれを下回る可能性が高い。当研究所では22年度が前年比+1.4%、23年度が+1.0%と予想している。実質GDPの水準が新型コロナウイルス感染拡大前の直近ピークである19年4-6月期を回復する時期も、24年度までずれ込むことになるだろう。

22年度の物価は上振れも、持続性に欠ける

消費者物価指数(生鮮食品除く総合)の見通しは、2022年度が前年度比+2.5%(前回見通し時点:+2.1%)、23年度が+0.8%(同+0.8%)である。食料品価格の上昇が想定以上のペースで進んでいることや円安の進行等を反映したことで、22年度について上方修正を行った。

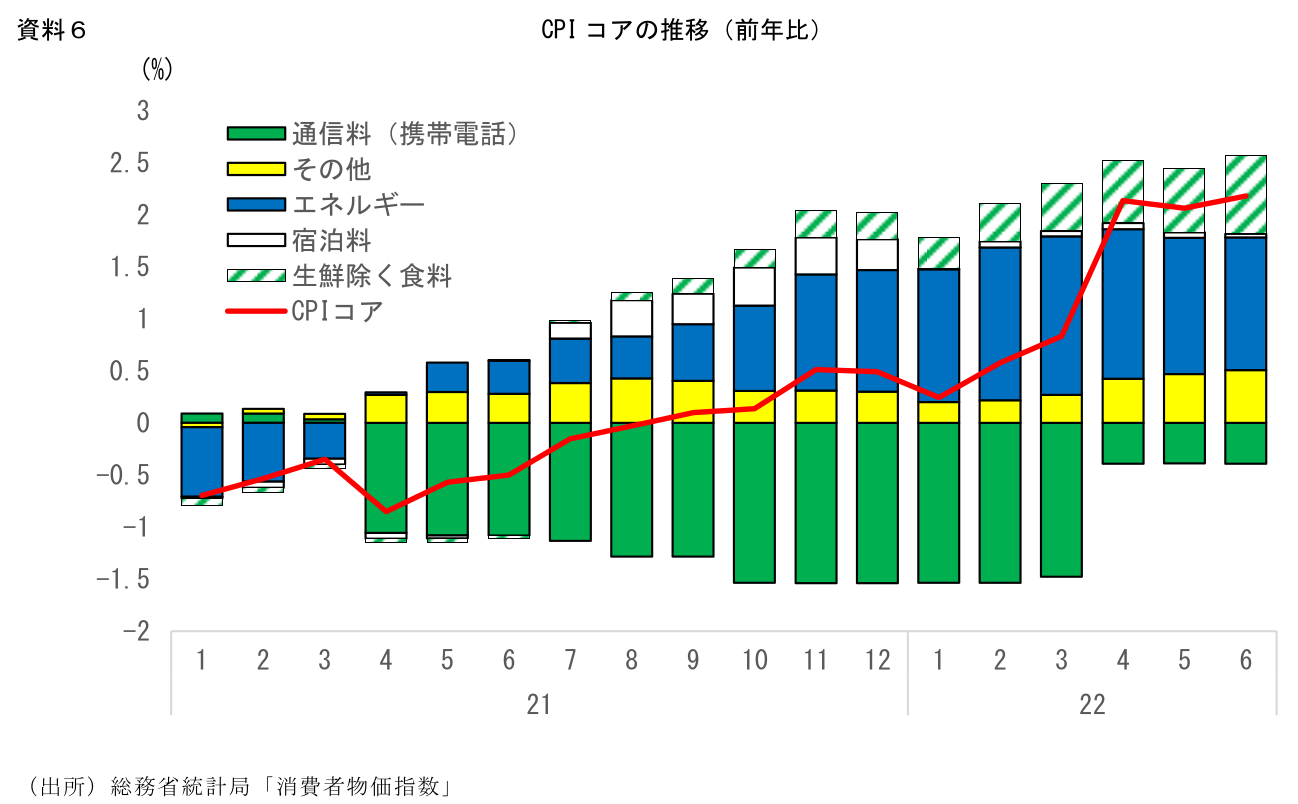

6月の全国消費者物価指数では、CPIコアが前年比+2.2%と3ヶ月連続で2%を上回っているが、先行きは一段と伸びを高める可能性が高い。特に押し上げが大きくなるのは食料品価格だ。食料品の値上げラッシュは止む気配がなく、今後のさらなる値上げ計画を表明する企業が増加している。円安による輸入コスト増加の影響はまだ続くことを考えると、食料品価格は今後一段と伸びを高めていくだろう。今後、ガソリンや電気代等のエネルギー価格は、前年に大きく上昇していた裏が出ることでCPIコアへのプラス寄与を縮小させていくことになるが、食料品価格の伸び率拡大のインパクトがそれを上回る可能性が高い。

エネルギーや食料を除いたコアコア部分についても上振れの可能性がある。円安の急速な進展により輸入コストが高まっていることを背景として、足元では価格転嫁の動きがエネルギーや食料品以外にも広がりつつある。先行きも、耐久消費財や衣料品、日用品といった輸入比率が高い品目を中心としてコアコア部分でも伸びが高まるだろう。 こうした点を踏まえると、CPIコアは今後伸びを高めていくとみられる。食料品とコアコアの上昇圧力は前回予測時点での想定よりも強く、CPIは上振れの可能性が高い。携帯電話通信料のマイナス寄与が追加的に剥落する10月に、前年比で+3%に到達する可能性は十分あると思われる。

もっとも、こうした物価上昇は、あくまで原材料価格の高騰や円安の進展を背景としたコストプッシュインフレである。ディマンドプル型の物価上昇の場合、景気が好調に推移していることから物価上昇以上の所得増加が実現し、生活水準は向上する一方、コストプッシュ型の物価上昇では、所得の伸びが弱いなかで物価がそれ以上に上昇するため、生活水準は低下する。購入頻度の高さからくる心理的な悪影響もあいまって、個人消費にとっては明らかな逆風となる。コロナ禍の落ち込みからのリバウンドの動きがいずれは一巡することが予想されるなか、家計がいつまでも物価上昇についてこれると見るのは楽観的だろう。消費の伸びが鈍化するなか、次第に値上げの実施が困難になることが予想される。

こうした点を踏まえると、物価上昇の持続性には疑問符が付く。時間の経過とともに原材料価格の高騰や円安による押し上げ寄与が剥落するにつれて、CPIは再び伸び率を低下させていくことになるだろう。23年後半には急速にCPIの伸びが鈍化し、再びゼロ%台に戻る可能性が高いと予想している。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測