- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBは7月に利上げ開始へ

- 要旨

-

- ラガルド総裁は6月理事会を17日後に控えた異例のタイミングで、7月の利上げ開始と9月末までのマイナス金利脱却の方針を示唆した。こうした方針は既に理事会内のコンセンサスとなっている模様だが、インフレ抑止に向けたECBの強い政策意図が読み取れる。一部のタカ派メンバーが7月の50bp利上げを主張しているが、景気の先行きや金融政策を取り巻く環境の不透明感に鑑み、主流派メンバーの多くは7月と9月に25bpの連続利上げを選択する可能性が高い。

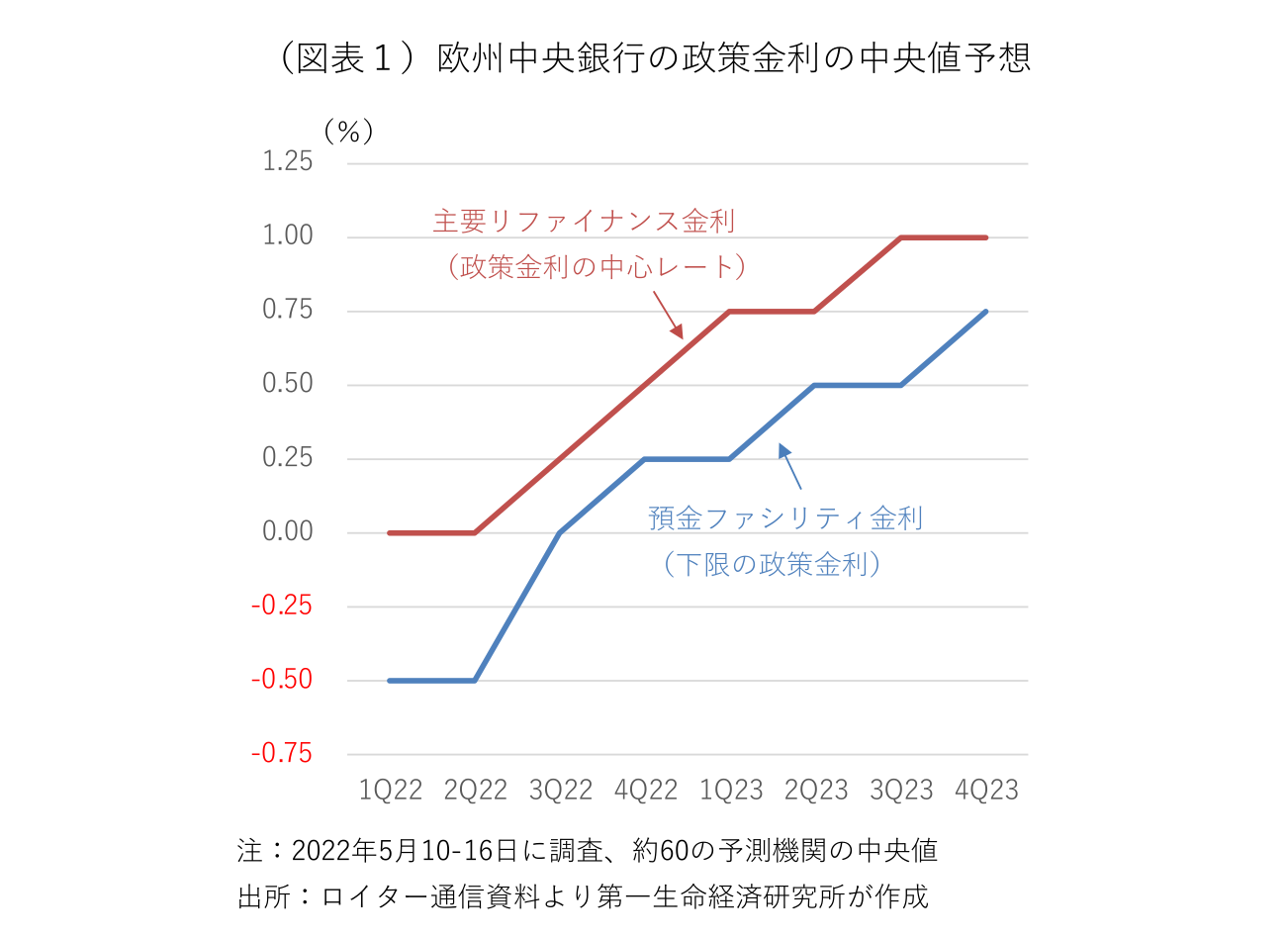

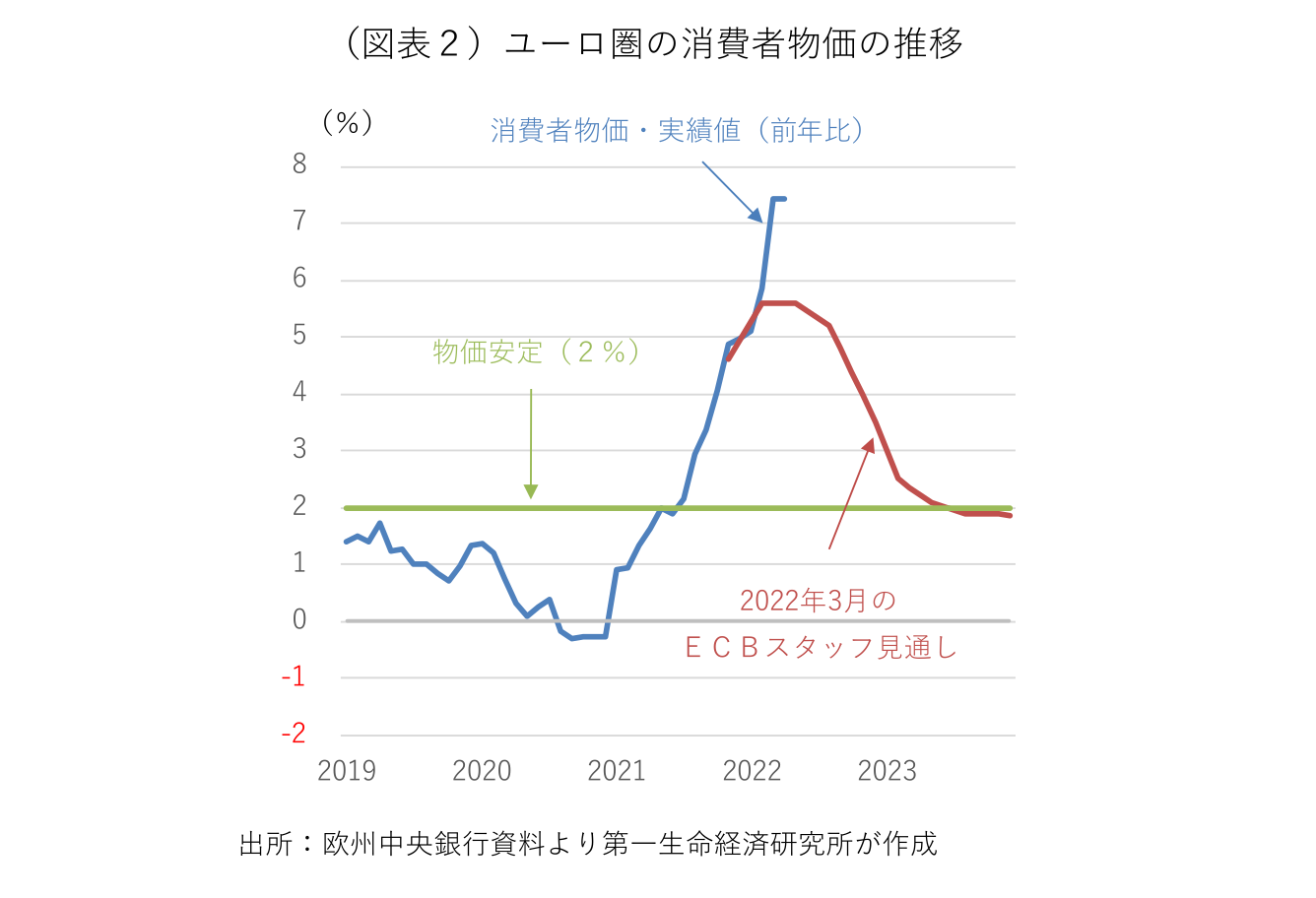

ECBのラガルド総裁は23日に「ユーロ圏の金融政策の正常化」と題するブログをECBのウェブサイト上で公開した。ECBは既にコロナ危機対応で開始したパンデミック緊急資産買い入れプログラム(PEPP)を3月末で終了し、7~9月期中の資産買い入れプログラム(APP)終了と、その後しばらくしてからの利上げ開始を示唆するなど、段階的な政策正常化に着手している。最近ではECB内でハト派として知られる政策メンバーの間からも、早期の利上げ開始が必要との発言が相次いでおり、金融市場では7月の利上げ開始と、秋までのマイナス金利脱却がコンセンサスとなっている(図表1)。ラガルド総裁は、予想される利上げ開始日が近づくなか、ユーロ圏の金融政策を取り巻く複雑な環境に鑑みると、政策正常化の道筋を明らかにすることが重要になるとし、ブログ投稿の目的を説明した。総裁は、資源・食料価格の高騰や幅広い財・サービス価格の上昇により、コロナ危機以前の低インフレ環境が様変わりし(図表2)、ウクライナ紛争や気候変動対策の強化により、構造的な物価の抑制要因に変化が現れ、様々な期待インフレ率指標が長期的にも2%を上回っている(図表3)として、物価を取り巻く環境変化を説明した。そのうえで、今後の政策正常化の経路として、7~9月期のかなり早い段階でAPPの新規買い入れを終了し、これにより7月の理事会で利上げ開始の決定が可能となり、9月末までにマイナス金利からの脱却が視野に入るとの見通しを明らかにした。その後は、利上げのペースと規模を事前に決定することはできないと断りながら、中期的なインフレ見通しが2%に向けて安定すると予想される場合、中立金利に向けて政策金利を段階的に正常化することが適切であると説明した。

7月の利上げ開始が市場のコンセンサスになっていたとは言え、ラガルド総裁の今回のブログ投稿は2つの意味で異例と言える。1つには、理事会での政策決定プロセスを経ていない段階で、今後の政策方針を決定づける踏み込んだ発言をしたことだ。思い浮かぶのは、前任のドラギ総裁が2019年6月にシントラの政策フォーラムの場で、理事会内の反対意見があったにもかかわらず、追加緩和の必要性と近い将来の検討開始を強く示唆し、その後の緩和の流れを決定づけたことだ。これについては、ECB内部からもドラギ総裁の独断専行に批判が集まり、ドイツ出身のタカ派理事が突然の辞任を発表するなど、理事会内の不協和音が高まった。直後に就任したラガルド総裁は、理事会内の幅広い意見を聴取するなど、政策決定プロセスの透明化を進めることを約束した。したがって、今回のラガルド総裁のブログ投稿は、既に理事会内のコンセンサスが取れた内容と考えられる。ブログ投稿の前週には、金融政策決定を伴わない理事会が開催されており、その場で理事会内の意見集約が図られた可能性がある。今回のブログ投稿が注目される2つめの理由は、6月9日の次回理事会を待たずに、今後の政策変更の道筋を示したことだ。前述した通り、7月の利上げ開始は既に市場のコンセンサスとなっていたため、市場の過度な変動を回避する目的で、事前に地ならしをする必要性は見当たらない。このことは、期待インフレ率、価格転嫁、賃上げなど、物価を取り巻く最近の環境変化に、ECBが警戒姿勢を一段と強めており、より早いタイミングでインフレ抑止の姿勢を表明する必要があるとの判断が働いたものと考えられる。

では、一部のタカ派メンバーが示唆するように、7月の50bp利上げの可能性はあるのだろうか。ラガルド総裁が示唆する「7月の利上げ開始と9月末までのゼロ金利脱却」は、7月21日と9月8日の理事会での25bpの連続利上げを示唆すると考えるのが自然だが、漸進的な利上げでは中期的な物価安定が脅かされると判断する場合には、50bpの利上げが選択肢となろう。今回のブログではインフレへの警戒姿勢を強く示唆すると同時に、金融政策調整における漸進性、選択制、柔軟性についても触れている。2011年以来の利上げに臨むラガルド総裁の胸中には、50bp利上げよりも25bp利上げがあるように読める。景気の先行きや金融政策を取り巻く環境の不透明感に鑑み、主流派メンバーの多くは7月と9月に25bpの連続利上げを選択する可能性が高い。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済