- HOME

- レポート一覧

- 経済分析レポート(Trends)

- なぜ、消費者物価は企業物価よりも低いのか?

- 要旨

-

4月の企業物価が、前年比10.0%と高い伸び率になり、その内訳の消費財価格も前年比4.6%と高い。では、なぜ、これが消費者物価の段階になると、低い伸び率になってしまうのであろうか。そこには、賃金など付加価値の構成項目の伸び率の低さがある。海外の消費者物価は、賃金の伸び率が高いので、日本よりも消費者物価が大きく伸びるのだ。

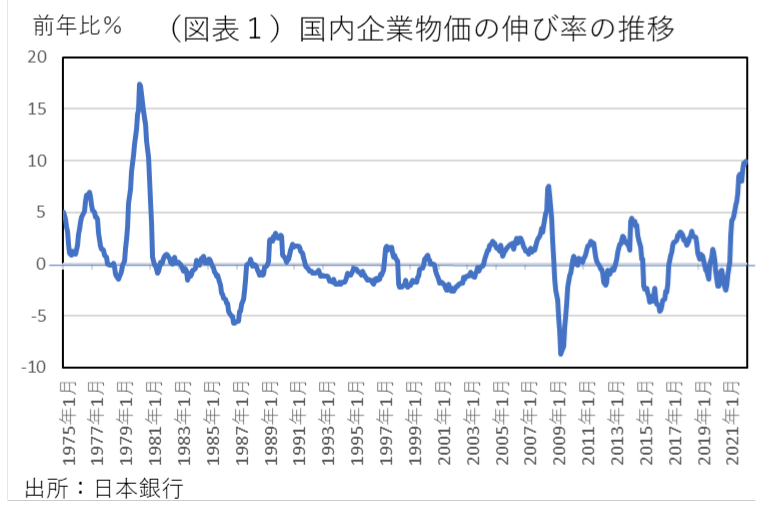

企業段階は10%に

2022年4月の企業物価指数は、前年比10.0%と二桁の高い伸びになった(図表1)。輸入物価も前年比44.6%と再び伸び率が高まった。それに対して2021年3月の消費者物価(総合)は、前年比1.2%とまだ低い伸び率である。4月に2%前後に高まるとしても、企業物価と消費者物価の伸び率の間にはプラス幅に大きな格差が生じている。なぜ、そうした格差が生じるのかを本稿では考えたい。

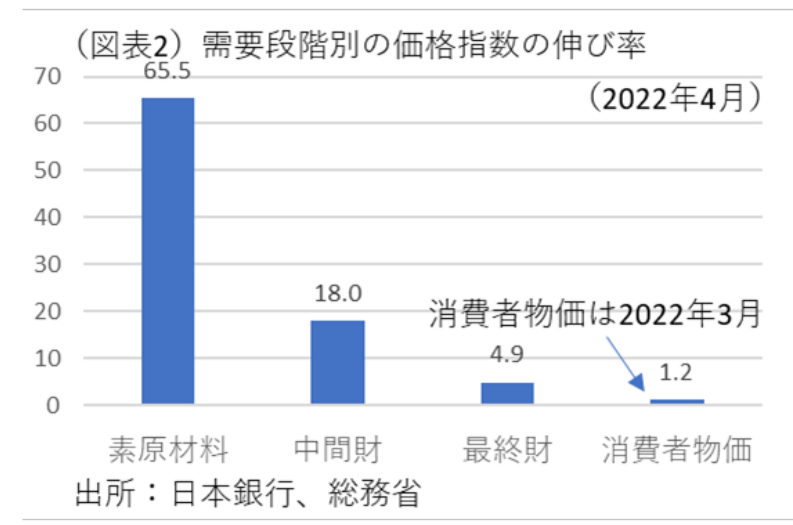

考えるヒントは、需要段階別指数の伸び率である。一般的に「企業物価とはBtoBの取引価格」と考えられているが、正確には輸入品が含まれていない「国内企業物価」である。輸入品と加重平均した国内需要財が本当のBtoBの取引価格である。輸入品25.5%、国内品74.5%のウエイトで加重平均されて、国内需要財の価格が決まる。こちらは、前年比が18.5%(3月同15.6%)とより高い伸び率である。44.6%の輸入物価に、10%の企業物価が加重平均されるかたちだ。

需要段階別の価格転嫁

この国内需要財の価格は、川上から素原材料(4月前年比65.5%)、川中の中間財(同18.0%)、川下の最終財(同4.9%)と段階別に伸び率が低下している(図表2)。

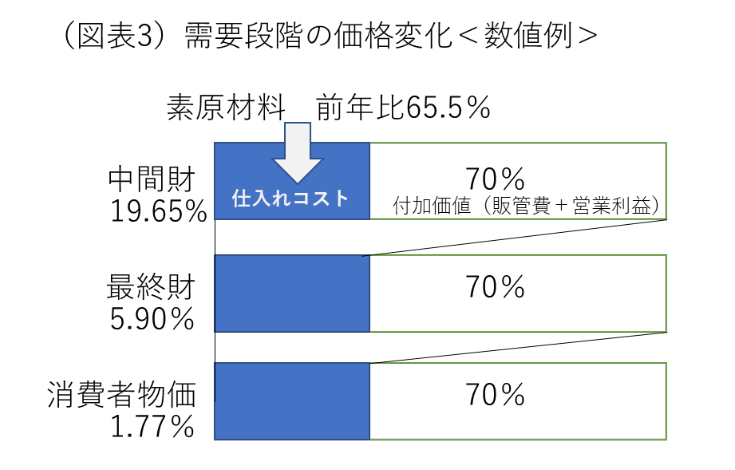

需要段階別に、素原材料を使って、中間財が加工される場合を考えてみよう。企業は原材料を仕入れて、それを加工して出荷している。仮に、素原材料が販売価格の3割のウエイトだったとすると、残り7割が労働コストなど販管費+営業利益となる。計算をわかりやすくするために、素原材料以外の部分が0%の価格上昇だったとすると、販売価格は65.5%×0.30=19.65%になる。これは、4月の中間財の価格18.0%に近い数字だ(図表3)。

さらに、中間財から最終財を加工するときのことを考えよう。わかりやすく、中間財のウエイトが3割だったとする。最終財価格は、中間財19.65%×0.30=5.90%の伸び率になる。この数字も実際の4月の最終財の価格4.9%に近い数字だ。

この数値例は、仕入価格の上昇率が高くても、労働コストなど販管費+営業利益が0%の伸び率であるときには、上昇率が薄まってしまうことを示している。

さらに、最終財から消費者物価を加工するときを考えよう。やはり、最終財のウエイトは30%だと仮定する。そのときの消費者物価は、5.90%×0.3=1.77%と低い伸び率になる。このウエイト30%は、実際の価格を仮計算するのに説明力の高い数字になっている。

付加価値とは何か?

多くの人は、GDPとは何かと問われると、付加価値の総量だと答えるだろう。総売上から中間投入物を除くと、付加価値になると教科書では教えられる。

先の数値例では、中間財をつくるとき、販売価格の構成は、素原材料以外に、労働コストなど販管費+営業利益があった。その素原材料が中間投入物であり、販管費+営業利益が付加価値になる。

国内需要財の価格指数は、素原材料+中間財+最終財であり、これらはすべて製造業の中間投入の価格を示す。それに対して、製造業部門の付加価値(販管費+営業利益)の価格は、GDPデフレータによって示されている。

なぜ、日本の企業物価が高くて、消費者物価の伸び率が低くなるのかという説明は、付加価値の存在によって、仕入コスト(企業物価)の上昇率が薄まるからだとなる。もっと厳密に言えば、日本の場合、付加価値部分の価格上昇が起こりにくいので、消費者物価の伸び率が低くなると言える。

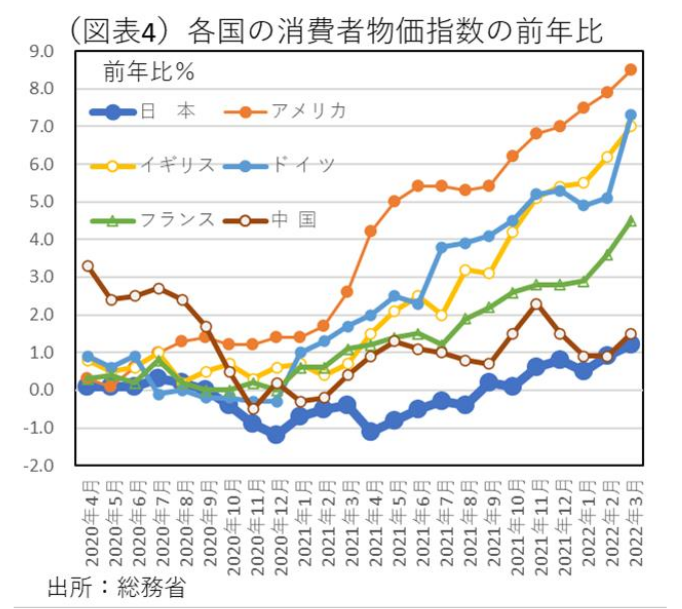

海外の消費者物価との格差

上記の構造を踏まえると、「なぜ、日本の消費者物価は、海外の消費者物価よりも低いのか?」という問題にも答えられる。総務省HPにある各国消費者物価のデータでも、日本の伸び率は各国よりも低い(図表4)。

それは、付加価値部分の物価上昇率が低いからだ。付加価値に占める賃金の割合は高く、その意味では、日本の賃金の上昇率が低いから、企業物価と賃金などの上昇率を加重平均した消費者物価が、日本は海外よりも低いと言える。

海外では、輸入インフレとともに、賃金インフレが起こっているから、消費者物価全体が底上げされている。先の数値例でも、仕入コスト以外の付加価値(販管費+営業利益)の物価上昇率を0%ではなく、1、2、3%にすると、消費者物価は大きく上がる計算になる。

例えば、上記の付加価値部分の上昇率が0%ならば、消費者物価は前年比1.7%になる。これが、1%ならば、消費者物価は前年比2.7%、2%ならば前年比3.7%、3%ならば前年比4.7%になる。この数値例では、高い賃金上昇率などが加わると、消費者物価の伸び率が実現することがわかる。

もしも、日本も賃金上昇率が高まっていき、そうした付加価値の上昇が実現すれば、最終段階の消費者物価は2%を超えて大きく伸びていくことが可能になるはずだ。

今後の消費者物価

企業物価の需要段階別指数は、興味深いことを教えてくれる。その内訳の最終財の内訳の消費財は、2022年4月の前年比が4.6%まで高まった(3月の前年比4.1%)。これは、消費者物価を構成する財・サービスのうち、財価格=消費財が押し上げられていくことを示唆している。消費者物価では、財とサービスのうち、財価格の上昇に主導されて、全体の伸び率が高まっていくと予想される。5月20日に発表される総務省「消費者物価」では、コア指数の前年比が2%を超えるという観測が強まっている。これは、昨年4月の通信料金の値下がりが一巡する効果によるものだが、趨勢的には消費財の価格が上昇していくことも効いている。

4~6月以降の消費者物価を展望すると、円安効果、エネルギー価格のさらなる上昇や食料品価格高騰によって、前年比2%前後の高い伸び率が継続していく公算が高いとみられる。その後は、為替動向、資源インフレ、そして賃金動向によって物価上昇率は決まってくるだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。