- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 日本が経常赤字国になる条件

- Economic Trends

-

2022.04.04

日本経済

貿易・国際収支

ウクライナ問題

日本が経常赤字国になる条件

~原油高・円安・インバウンド。どこまで進めば赤字化するのか?~

星野 卓也

- 要旨

-

- 日本の経常赤字国化が懸念されている。原油価格と為替のほかインバウンドの回復について諸々の前提を置き、2026年までの経常収支のシミュレーションを行った。

- インバウンドはコロナで低迷しているが、日本の訪日外国人数はアジアを中心とした経済成長率の高い国々からの来訪者が多く、先々の伸びしろも大きい。「コロナによる渡航制限がなかった場合」の訪日外客数を推計すると、2026年には5900万人程度との結果が得られた。

- 3要素のうち、収支にとって最も重要な要素は原油価格。シミュレーション結果によれば、2022年平均のドバイ原油価格が100ドルかつドル円レートが120円となれば赤字化には至らないが、原油価格が120ドルとなれば赤字の継続が現実味を帯びる。長い目ではインバウンド需要の回復も重要。「渡航制限がなかった場合」まで回復できれば、2026年時点で6兆円程度の黒字要因になることが見込まれる。

- 今回のシミュレーションでは、経常収支全体では円安が収支の赤字方向に作用するとの結果になった。直観的には経常収支全体が黒字である以上、円安は黒字拡大要因になりそうだが、為替が直接影響する外貨建て取引の部分は赤字(支払額が上回る)ということが起こり得る。

- 目次

日本は経常赤字国になるのか?

昨年12月、今年1月と経常収支が赤字になったことを受けて、日本の経常赤字国化が懸念されている。仮に日本で経常赤字が定着し、財政赤字との双子の赤字に陥れば、金融政策や財政政策にも影響を及ぼしうるだろう。円安が経常赤字をさらに増幅させ、更なる円安を生むというスパイラルも意識されるようになっている。

日本の経常収支は直接投資・証券投資から得られる配当金や利子所得を中心とした第一次所得収支が多額の黒字を計上している。2021年の経常収支15.4兆円の内訳をみると、貿易収支が1.8兆円の黒字、サービス収支が▲4.3兆円の赤字、第一次所得収支は20.4兆円の黒字だ1。したがって、日本が経常赤字国になるのか?という問いは、原油高や円安による貿易収支の赤字拡大が第一次所得収支の黒字を上回る状態が続くのか?という問いに概ね換言することができる。

インバウンド:もしもコロナによる渡航制限が無かったら?

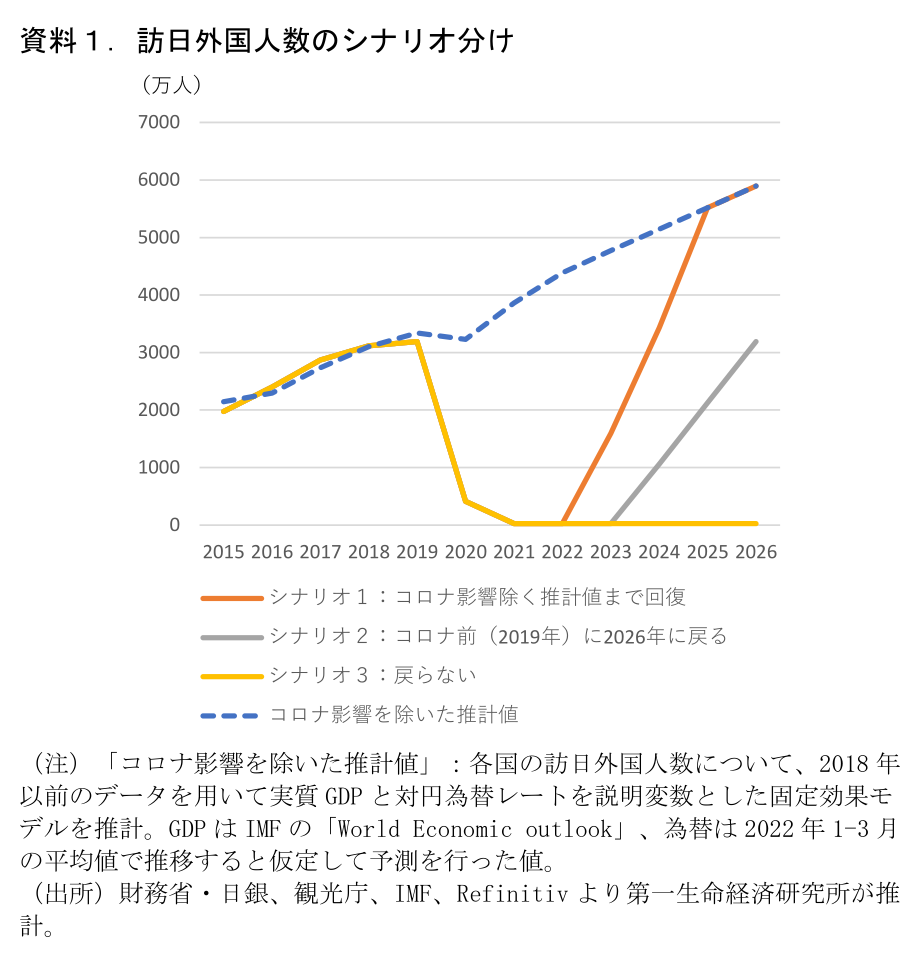

原油・為替のほか、日本の経常収支の先行きを考えるうえでもう一つの重要要素としてインバウンド需要がある。政策的な後押しもあって訪日外客数は2019年に3188万人にまで達したが、新型コロナの感染拡大で2020年は412万人、2021年は25万人にまで落ち込んでいる。訪日外国人の消費回復は経常収支の内数である旅行収支に影響を与える。

今後コロナの収束がみられた場合、インバウンド需要はどこまで回復余地があるか。日本の訪日外国人数はアジアを中心に経済成長率の高い国からの来訪者が多く、先々の伸びしろも大きいと考えられる。コロナ前のデータ等を用いて、「コロナによる渡航制限がなかった場合」の訪日外客数を説明するモデルを推計し、そのモデルにIMFの各国GDP予測データを用いて訪日外国人数の予測を行ったところ、2022年には4400万人、2026年には5900万人程度との結果が得られた。政府は2030年に訪日外国人数6000万人とする目標を今も掲げているが、達成が射程に入るペースになる。

もっとも、実際に世界的にパンデミックが収束を見せ、インバウンド需要が正常化するまでにはまだ時間がかかりそうだ。国連世界観光機関(UNWTO)は今年1月に、世界の旅行者数がパンデミック前の水準に戻るのは2024年以降とする観光専門家が多数(64%)であるとの調査結果を発表している。

原油価格・為替・インバウンドの3変数でシミュレーション

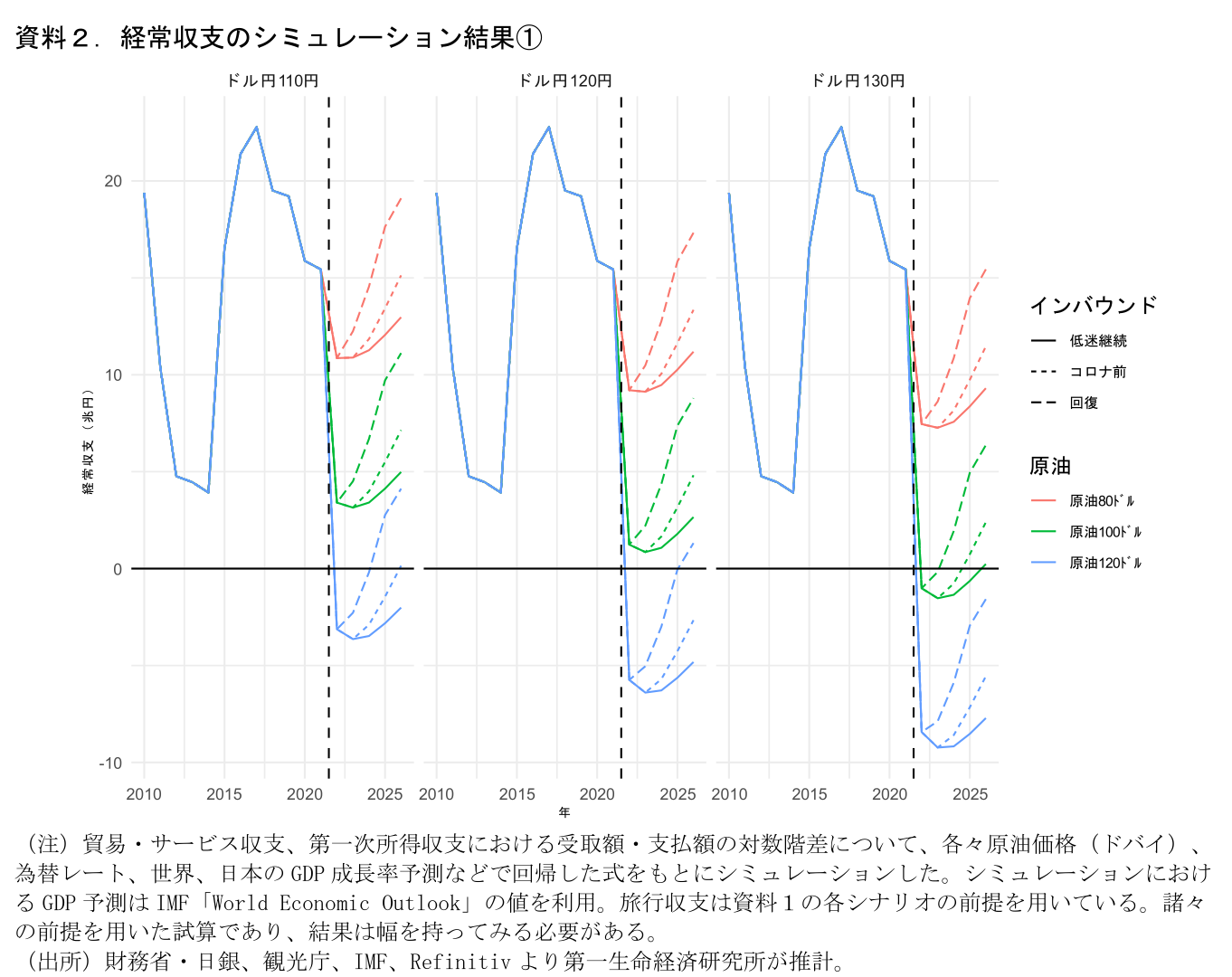

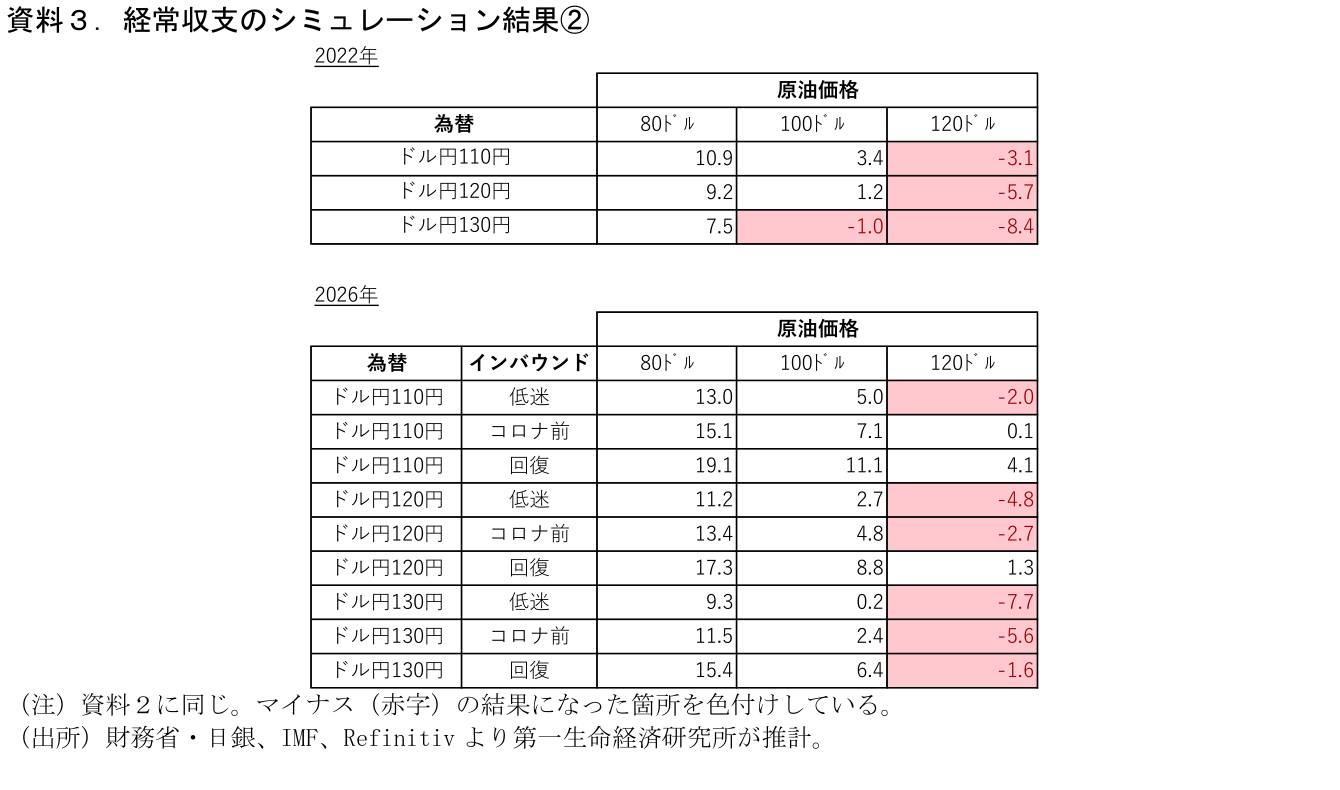

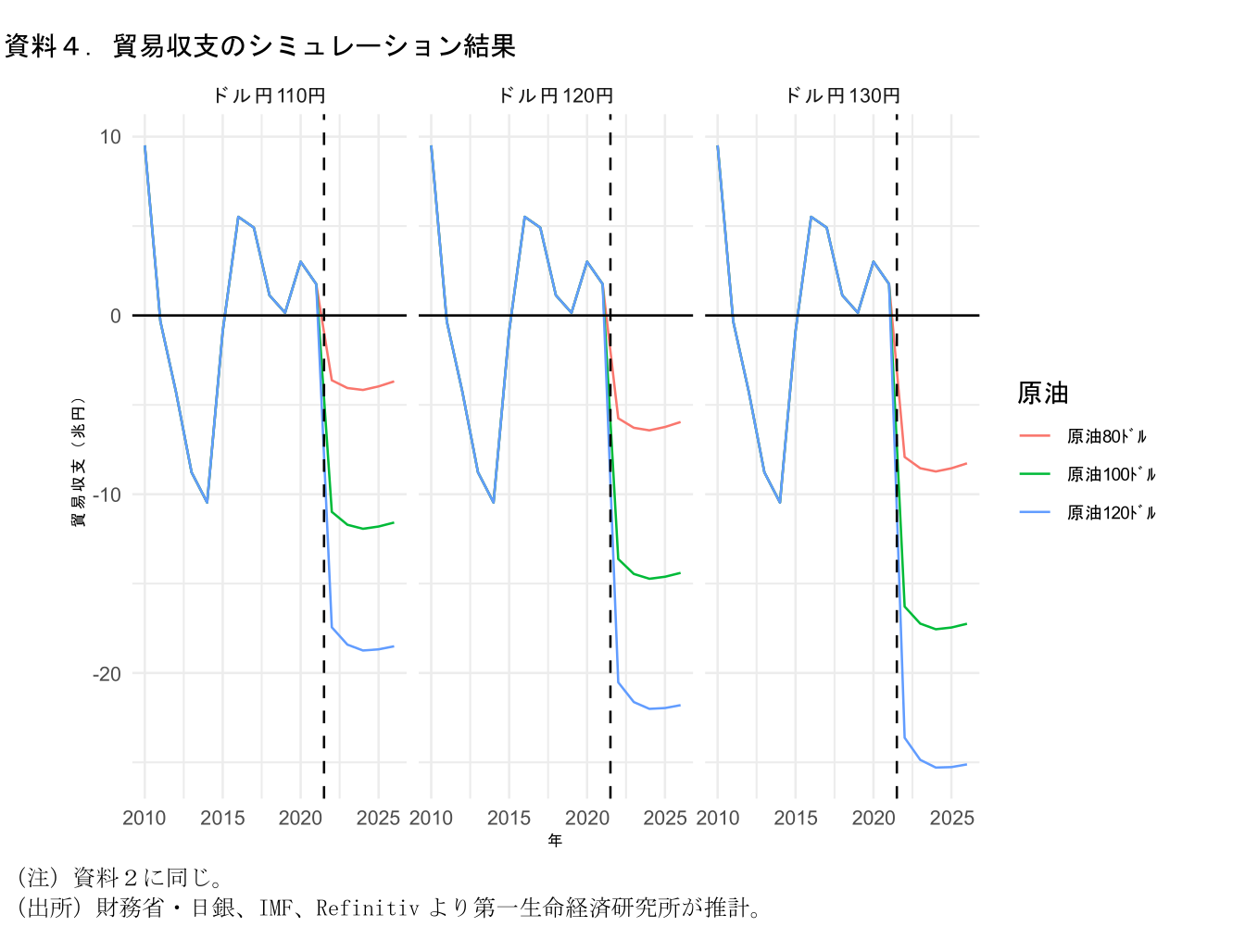

こうした状況を踏まえ、経常収支の値が原油・為替・インバウンドの3変数の動向によってどう変化するかを検証する。予測の説明変数にIMF「World Economic Outlook」を用いており、シミュレーション期間はIMF予測の終点である2026年とする。原油価格(ドバイ)については2022年以降それぞれ、80ドル、100ドル、120ドルで推移した場合、ドル円レートは110円、120円、130円で推移した場合でそれぞれ場合分けを行った。インバウンドについては、先の推計をもとに、①2023年以降回復が始まり、2025年に「渡航制限が無かった場合の推計値」まで達するシナリオ、②2026年の時点でコロナ前(2019年)水準まで回復するシナリオ、③2021年水準のまま回復しないシナリオの3通りの場合分けを行った2 (資料1)。これらの前提を用いて、経常収支をシミュレーションした結果は資料2・3の通りだ。原油・為替・インバウンドの3×3×3=27通りの結果を掲載している。内数である貿易収支の結果も資料4に示した。

もう一段の原油高定着なら経常赤字に現実味

結果をみていこう。収支の動向を左右する最も大きな要素は原油価格だ。為替の影響は輸入をはじめ支払額の増加を通じて収支赤字方向に作用する一方、受取額を増加させる。円安はネットでは経常収支赤字方向に効くとの結果となったが(後述)、その影響は輸出や第一次所得収支の増加で幾分相殺されるため、原油価格の影響ほど大きくはない。

執筆時点の原油価格は100ドル程度、為替が120円程度で推移している。シミュレーションに基づけば、2022年平均値がこのレベルで収まれば、辛うじて経常黒字が維持されそうだ。しかし、原油高がもう一段進む、「原油価格120ドル」が定着する場合には、経常収支の赤字も現実味を帯びてくる。貿易収支については、このままの市場環境、原油高が続けば、2022年に2014年を上回る赤字額になる可能性が高い。

先を見据えると、インバウンドの回復も重要だ。回復シナリオでは訪日外客数の増加による旅行収支の黒字拡大が6兆円程度の黒字拡大要因(2026年時点)になる。シミュレーションの前提のもとでは多くのケースで経常黒字額全体が縮小しており、旅行収支の存在感は相対的に高まる形になる。

円安は経常収支の赤字要因か?黒字要因か?

今回の分析では、円安が経常収支全体にネットでは赤字拡大に効くという結果を得た。原油が100ドルのままでもドル円が130円であれば2022年の経常収支が赤字になる結果となっている。直観的には“経常黒字であれば受取額のほうが多いのだから、為替レートの円安は経常収支全体では黒字拡大要因になる”ように思えるが、経常黒字であっても「円安が経常収支全体の黒字縮小・赤字要因」になることがあり得る。

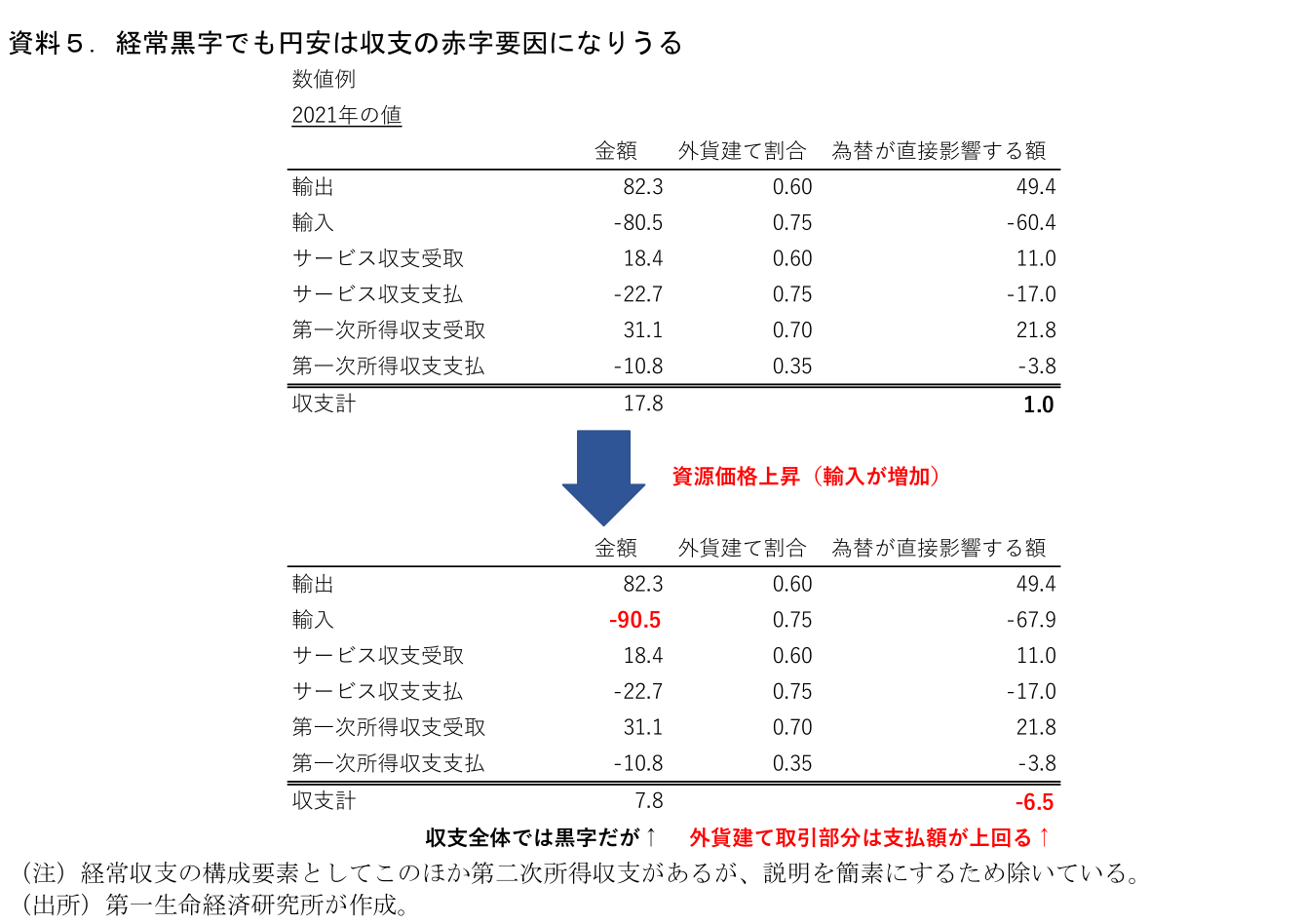

円安が円建て価格の変化を通じて受取額・支払額の増加に直結するのは、そのすべてではなく外貨建て取引の部分だ。外貨建て取引の割合は貿易については通関統計で通貨別取引の割合が公表されており、近年輸出で60%程度、輸入で75%程度で推移している。第一次所得収支については示されていないが、財務省公表の対外資産負債残高(2020年)によれば、資産の外貨建て比率は70%強、負債側は35%程度である。この統計の対象は負債性のあるものに限られており、株式や直接投資を含まないのでやや粗い前提にはなるが、この割合が第一次所得収支のフローにも適用されるとして、簡単な数値例を示したものが資料5である。サービス収支については貿易収支と同等の割合とした。日本の場合は外貨建てシェアの高い輸入額の規模が大きいので、トータルで経常黒字であっても外貨建て部分は支払額の方が大きい、ということが起こりうる。この影響は為替以外の部分で輸入などの支払額が増えると大きくなるが、今回の原油高は正にそれに当たる。

今回のシミュレーションは原油価格・為替・インバウンド・GDPで経常収支を説明しようとするシンプルなものであり、その過程で捨象してしまっている要素もある(そもそも為替はドル円だけではない等)。そこで得られた為替と経常収支の関係もあくまで一つの結果として理解されたいが、“経常黒字だから円安は黒字拡大要因”という命題は必ずしも成り立つものではない点、今回の原油価格上昇によってその関係が微妙になっている点は確かだろう。

1 このほか、無償の資金提供等を含む第二次所得収支が▲2.4兆円の赤字となっている。

2 なお、アウトバウンドについては最終的な水準をコロナ前として、インバウンドと回復開始タイミングを合わせた。具体的には、①2023年から回復し2025年にコロナ前水準に、②2024年から回復し、2026年にコロナ前水準に到達、③2021年水準で横ばい、とした。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測