- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 対米輸出価格低下の合理性

- Economic Trends

-

2025.09.18

日本経済

米国経済

景気全般

企業

貿易・国際収支

物価

トランプ関税

対米輸出価格低下の合理性

~低い輸出価格で関税負担は少なくなる~

前田 和馬

- 要旨

-

- 米国内における新車価格の上昇が依然限定的に留まるなか、8月の北米向け乗用車の輸出価格は前年比-20.9%と大幅に低下している。一方、乗用車以外の輸出価格に大きな低下はみられない。

- 日系企業が米国の完全子会社へと輸出する場合、輸出価格はグループ内の取引価格(移転価格)であるため、輸出価格を低下させた方が関税負担は軽く、日米法人合算の連結利益は大きくなる。

- 米国法人の仕入原価を一定とする場合、自動車関税15%への引き下げにより、自動車輸出価格は前年比-11%程度へと下げ幅を縮小すると試算される。また、関税転嫁を背景に米国内の新車価格が上昇する場合、税務上の観点から自動車輸出価格の下げ幅はより一層縮小する可能性が高い。

トランプ政権は2025年4月に広範な関税政策を導入したものの、米国内における物価への影響は当初想定よりも抑制された状況が続いている。この背景として、貿易相手国が輸出価格を引き下げることで関税分を負担していることが指摘される。代表例として挙げられるのは日本の自動車輸出だ。4月に米国は自動車輸入に25%の追加関税を課したものの、米国の消費者物価指数(CPI)における新車価格は直近8月時点でも前年比+1.0%とほとんど上昇しておらず、自動車メーカーが関税分の価格転嫁に苦慮している様子がみてとれる。一方、日本の対米乗用車輸出価格(契約通貨ベース)は関税導入後に急落、8月時点でも前年比-20.9%と大幅に低下している。現時点において、一部の財における関税負担は米国の消費者ではなく、輸出企業や米国の輸入・販売企業が負担しているといえよう。

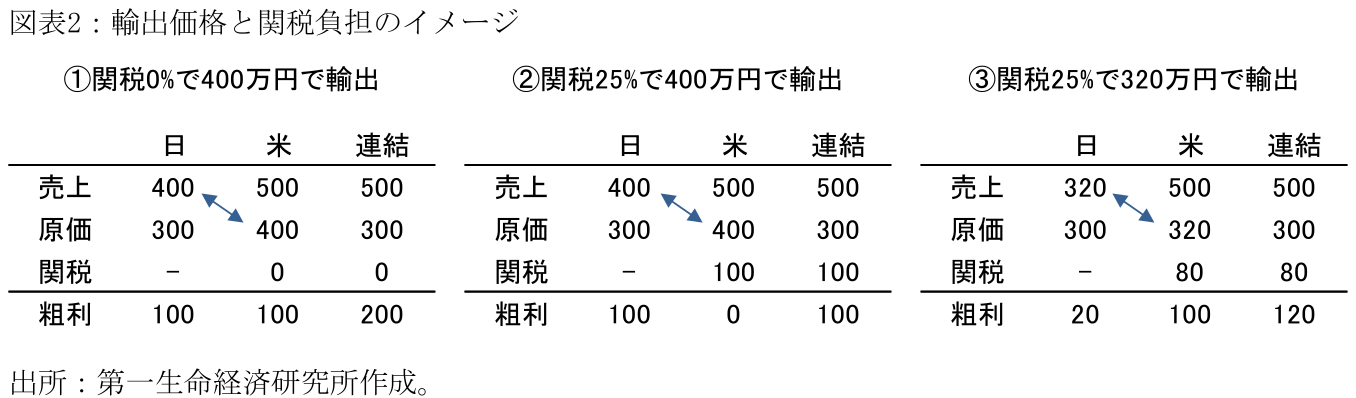

現地での値上げが難しいなか、輸出価格の引き下げには一定の合理性がある。なぜなら、日本企業が米国の完全子会社に輸出する場合、輸出価格はグループ内の取引価格(移転価格)であり、日本法人(親会社)と米国法人(子会社)のどちらに利益を残すかが焦点となる。例えば、日本にて製造原価300万円で自動車を生産し、400万円で米国子会社に輸出(日本法人にとっては売上、米国法人にとっては仕入原価)、500万円で現地販売する場合、日米法人を合算した連結利益に重要なのは「製造原価300万円」と「現地販売価格500万円」の差額だ(図表2の①)。つまり、輸出価格を動かせば日本法人と米国法人の利益配分が変わる一方、連結利益が200万円であることに変化はない。

次に、製造原価、輸出価格、現地売上が不変のまま、対米輸出に関税が25%課されるケースを想定する(図表2の②)。日本法人の売上は輸出価格が据え置きのため変化がない一方、輸出価格の25%の100万円の関税負担が生じ、この分だけ米国法人の利益が減少、これは追加的なコストとして連結利益の減少へと繋がる。ここで、日本法人が輸出価格を2割引き下げて320万円とする場合(図表2の③)、輸出価格の25%である関税負担は80万円へと減少する。この結果、日本法人の利益が減少、米国法人の利益は不変であり、連結法人利益は関税負担が減少した分の20万円増加する。当然のことながら、関税負担は輸出価格が安い方が少ない。日本の輸出企業が(全世界ベースでの)連結法人利益の最大化を考える場合、輸出価格引き下げにはメリットがある(注1)。

なお、これに基づくと関税負担を避けるためにはなるべく低い輸出価格が望ましくなるが、グループ内の取引価格を不当に操作することで租税負担を逃れると、各国の税務当局から追徴課税の指摘を受けるリスクが生じる(注2)。このため、グループ内であっても取引価格は適正な水準(独立企業間価格)が求められる。9月16日、トランプ政権は日米貿易合意に基づき対日自動車関税を27.5%(=従来分2.5%+追加関税25%)から15%へと引き下げており、仮に米国法人における仕入原価(日本からの輸出価格+関税負担)を一定とすると、新たな税率での輸出価格は前年比-11%程度まで下げ幅を縮小すると見込まれる。また、米国内の新車価格が関税転嫁で上昇する場合、米国法人の仕入原価を引き上げることが適正となるため、日本の輸出価格の下げ幅はより一層縮小する可能性が高い。

もちろん、上記はあくまでグループ内取引で成り立つ考え方であり、日本から米国のグループ外企業に輸出する際に輸出価格が切り下がるのは「日本企業がやむをえず関税を負担している」ことを意味する。一方、足下で下落が顕著であるのは北米向け乗用車価格であり(多くが米国子会社向けの輸出とみられる)、輸送用機器を除くベース(米国を含む全世界)では輸出価格が大きく下落しているわけではない。また、米国の対日輸入物価指数(関税を含まない)は小幅な上昇を示しており、広範な日本企業が関税負担を強いられているとの明確なデータは確認されない。

【注釈】

-

企業が連結法人利益の最適化を考えるうえでは、国別の法人税率や各種税制上の優遇措置も影響を与えるとみられる。財務省によると、2025年1月時点の法人実効税率は日本が29.74%、米国が27.98%である。なお、日本法人の利益が減少する場合、法人税収の減少、或いは国内における賃金や設備投資の抑制が懸念されるものの、最終的に子会社の利益が配当金等で国内に還流する、或いは国際的な輸出企業が連結利益をベースに各国の報酬総額や設備投資額を決定するのであれば、そうした悪影響は幾分緩和すると考えられる。

-

例えば、2025年6月30日付け日経電子版「関税の先に「車課税」の試練 自動車は輸出産業でいられるか」を参照。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析