- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECB、お前もか

- 要旨

-

- ウクライナ情勢の緊迫化を受け、3月のECB理事会では、年内の利上げ判断がどう変化したかに注目が集まった。4月以降の資産買い入れの縮小を前倒しし、早ければ7~9月期中に買い入れを終了する可能性があることを示唆した一方、資産買い入れ終了と利上げ開始の関係を弱め、買い入れ終了が直ちに利上げ開始を意味する訳ではないことを示唆。ウクライナ情勢は景気の下振れリスクや金融市場の動揺を招くと同時に、資源価格の高騰を通じて物価の上振れリスクを高める。双方への目配せが必要な状況で、利上げ開始の自由度と即応性を確保しようと考えた模様。

年内利上げ開始の可能性を排除しなかった2月のECB理事会以降、ウクライナ情勢の緊迫化が欧州景気に影を落とす一方で、資源価格の高騰で物価の上振れリスクが高まっている。10日の理事会では、ウクライナ情勢と資源高がECBの政策判断にどう影響したか、利上げ開始に向けた資産買い入れの前倒し終了やフォワード・ガイダンスの見直しがあるか、スタッフ見通しがどのように修正されるかなどに注目が集まった。

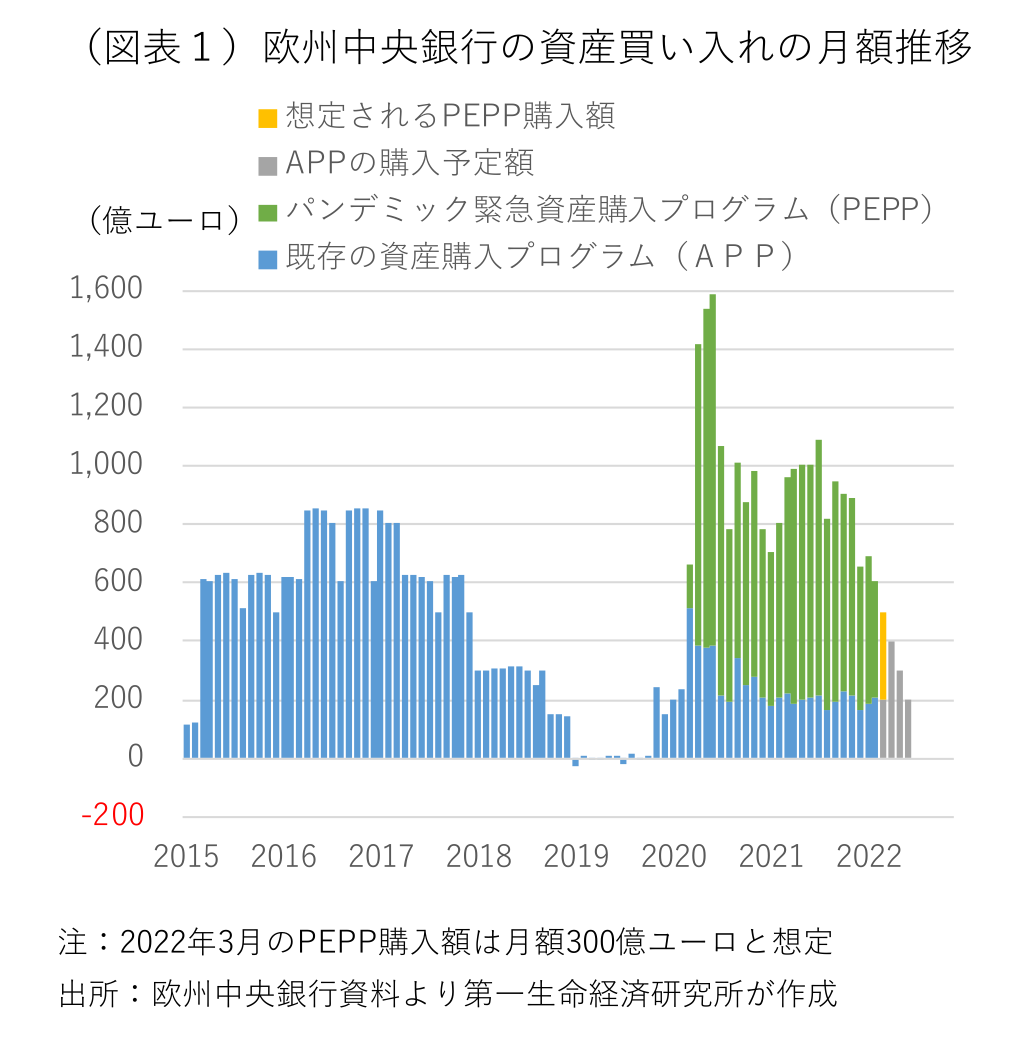

3月末に新規買い入れを終了することを決定済みのパンデミック緊急資産買い入れプログラム(PEPP)については、予定通りに打ち切る。PEPP終了時の急激な金融環境の引き締まりを緩和するため、一時増額を決定した従来からの資産買い入れプログラム(APP)については、今回、買い入れ縮小を前倒しした。昨年12月の決定時には4~6月期に月額400億ユーロ、7~9月期に300億ユーロ、10月以降は必要な限り200億ユーロの買い入れを継続するとしていたが、4月に400億ユーロ、5月に300億ユーロ、6月に200億ユーロに変更した(図表1)。7~9月期の買い入れについては、今後のデータ次第で見通しの変化を反映したものになるとし、それらが新規買い入れ終了後も中期的な物価見通しが弱まらないことを裏付ける場合、同期中に買い入れを終了する。逆に中期的な物価見通しが変更され、金融環境が2%の物価目標への進展と整合的でないと判断される場合、買い入れの規模や期間を修正する準備があるとの方針を表明した。7月以降の買い入れ継続の可能性を残しつつ、従来のオープンエンド型の買い入れ方針を改めた。

資産買い入れと利上げの関係を表すフォワード・ガイダンスについては、「APPの新規買い入れを終了した後、しばらくしてから政策金利の調整を開始し(take place some time after)、それは漸進的なものになる」と説明。従来の「APPの新規買い入れは政策金利の引き上げを開始する直前に終了する(end shortly before)」から変更した。そのうえで、①予測期間の中間時点、②予測期間の後半、③基調的なインフレ率が何れも、中期的に2%のインフレ率に向かって十分に進展すると判断されるまで、政策金利は現状の水準にとどまるとの、従来からの利上げ開始の条件を維持した。“shortly”から“some time”への変更により、資産買い入れ終了と利上げ開始の関係を弱め、利上げ開始のタイミングの自由度を確保する狙いがある。

ウクライナ情勢については、資源価格の高騰、貿易停滞、心理悪化を通じて経済活動や物価に影響し、その大きさは紛争の展開、制裁の効果、追加制裁の行方に左右されると説明している。ウクライナ問題の影響で目先の成長率が下振れするものの、コロナの影響剥落、供給制約の緩和、労働市場の改善継続、政策サポートが景気回復を後押しするとのシナリオを維持している。景気のリスク判断については、コロナ関連の下振れリスクが後退した一方で、ウクライナ問題による下振れリスクが大幅に高まったとの認識を示した。物価のリスク判断については、ウクライナ問題によって短期的に大幅に上振れし、賃上げや価格転嫁の動きが強まれば、中期的にも上振れリスクが高まるとの認識を示した。また、ウクライナ問題は金融市場のボラティリティを大幅に高めているが、SWIFT排除を含むロシアへの金融制裁は、金融市場に深刻な緊張やユーロ圏の銀行システムに流動性不足を引き起こしていないと説明。銀行が健全な資本ポジションや高い収益性を保っており、金融リスクに発展する可能性は今のところ低いとの認識を示した。ウクライナ問題を巡る不透明感が高く、中期的な2%の物価安定を確保するうえで必要な政策調整の準備があると表明した。

今回の理事会で決定したAPPの買い入れペース見直し、オープンエンド型の買い入れ方針修正、資産買い入れと利上げの時期を巡るフォワード・ガイダンスの修正については、理事会内で意見が割れた模様だが、最終的には金融政策を提案する立場にあるレーン理事(マクロ経済担当のチーフエコノミスト)の提案に合意した。

今回のECBの決定は、ウクライナ問題を巡る不透明感の高まりを受け、将来の利上げ開始の自由度と即応性の確保を狙ったもの。景気の下振れリスクや金融市場の動揺に対する目配せが必要な一方、資源価格の高騰による物価の上振れリスクが顕在化した際の機動的な対応ができる余地を残した。7~9月期中の資産買い入れ終了の有無とその後の利上げ開始の判断は、ウクライナ情勢と経済・物価への影響をみながら判断する。

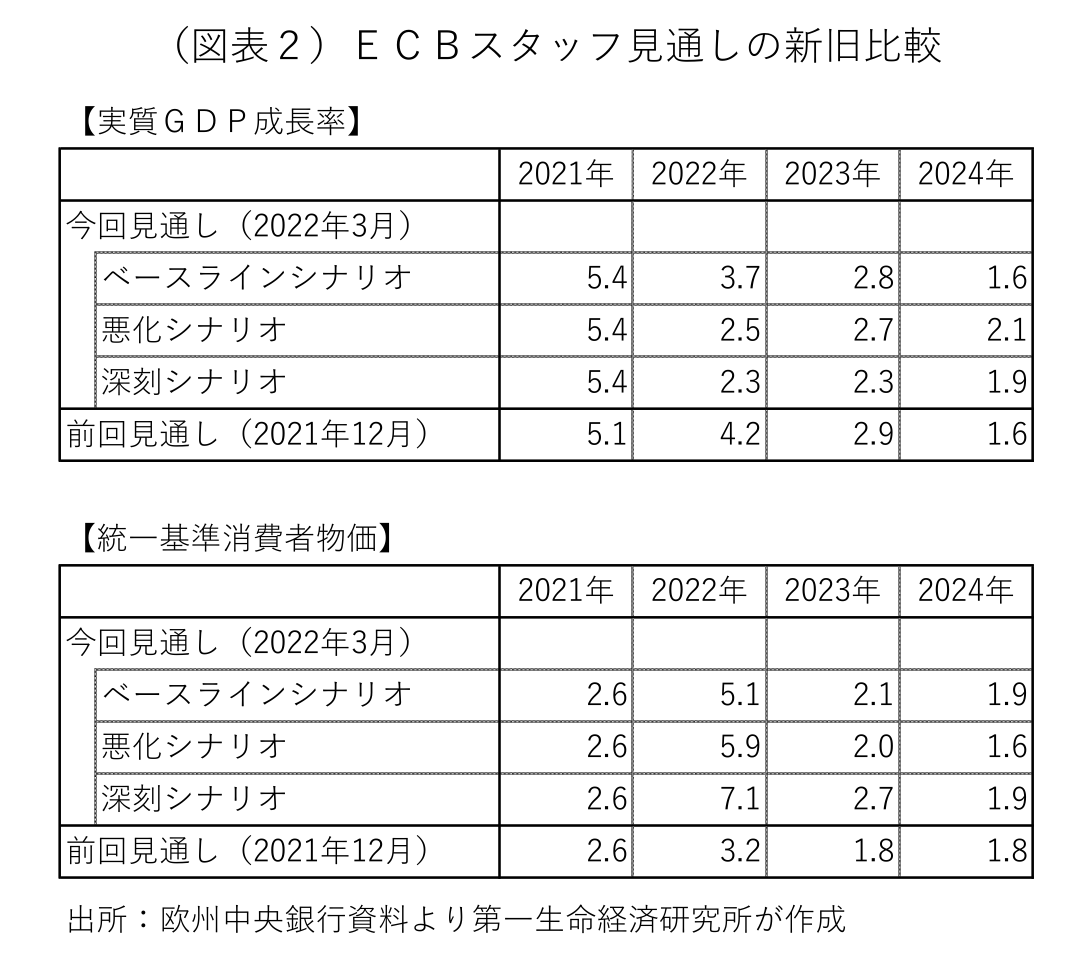

ECBのスタッフ見通しは通常、3週間前を予測の前提となる数字のカットオフ日に設定する(今回は2月中旬)。今回はウクライナ進攻後の状況変化を反映するため、2月28日までの情報に基づいて作成されている。“ベースラインシナリオ”では、ロシア制裁の強化がユーロ圏の輸出を下押しするものの、エネルギー供給の混乱と心理的な悪影響が一時的なものにとどまり、グローバル・サプライチェーンが大きな影響を受けないとの前提に基づいて作成されている。ウクライナ情勢の悪影響はあるものの、労働環境の改善が持続することや、コロナと供給制約の影響が剥落することから、景気は今後も力強い回復軌道を辿るとしている。物価の上振れによる家計購買力の目減りなどから、ユーロ圏の実質GDP成長率の見通しを2022年が前回:+4.2%→今回:+3.7%に、2023年を+2.9%→+2.8%に下方修正した一方、2024年を+1.6%で据え置いた(図表2)。

より厳しい制裁がロシアに科され、グローバル・サプライチェーンの混乱、欧州向けガス供給の縮小、エネルギー価格の上昇、生産抑制、地政学的な緊張の継続、金融市場の動揺、不確実性の長期化が生じる“悪化シナリオ”では、ベースライン対比で2022年の成長率が1.2%ポイント下振れし、2023年の成長率も0.1%ポイント下振れする。より大幅なガス供給の縮小、エネルギー価格の高騰、金融市場の動揺、エネルギー価格上昇の波及が生じる“深刻シナリオ”では、2022年の成長率がベースライン対比で1.4%ポイント、2023年が0.5%ポイント下振れする。

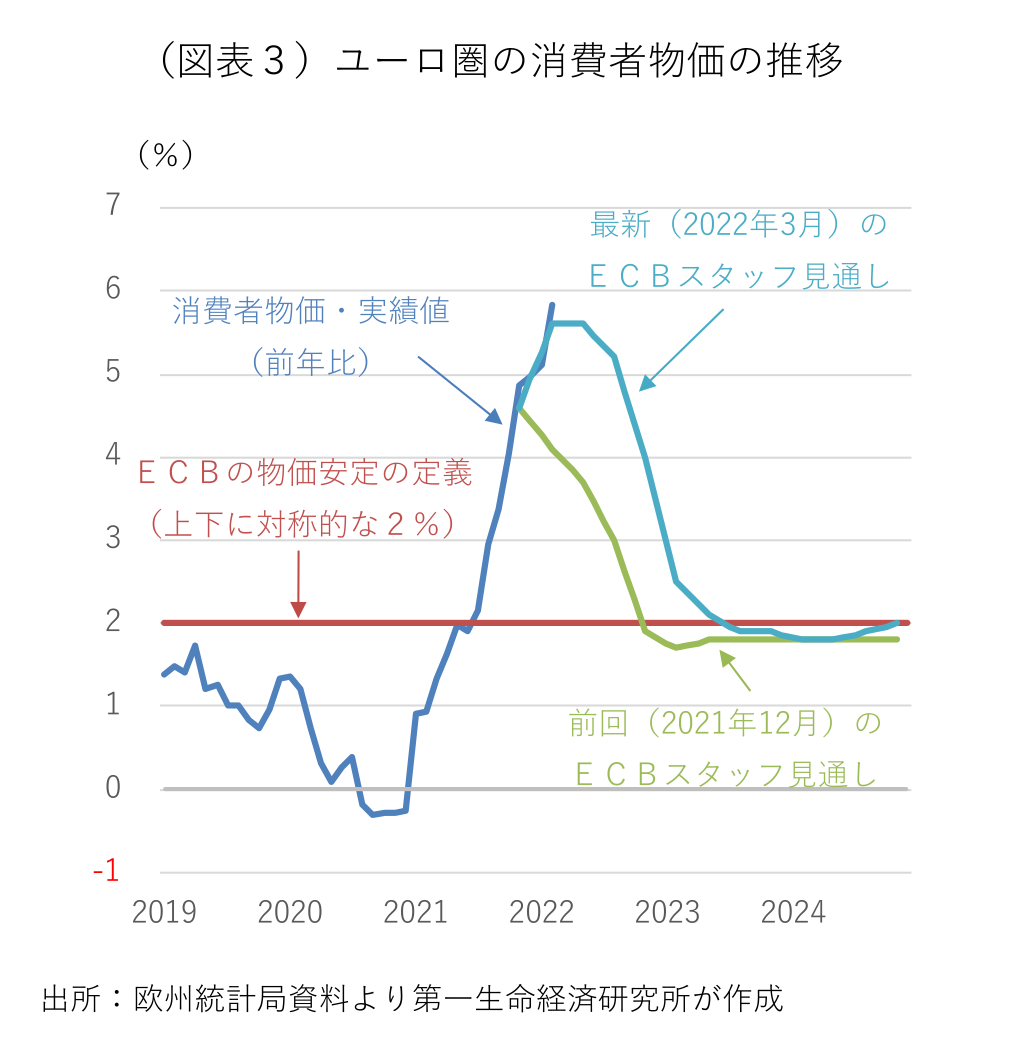

また、原油・天然ガス価格の高騰によるインフレ圧力の高まりは、前回見通しでの想定以上に継続し、ベースラインシナリオでは、2022年のユーロ圏の消費者物価上昇率を前回:+3.2%→今回:+5.1%に大幅に上方修正し、2023年も+1.8%→+2.1%、2024年も+1.8%→+1.9%に小幅上方修正した。四半期毎の消費者物価の推移は、2022年1~3月期と4~6月期に前年比+5.6%でピークを記録した後は上昇率が鈍化し、10~12月期に同+4.0%、2023年4~6月期以降は同+1.8~+2.1%の間を行き来し、中期的な物価安定である“上下に対称的な2%”の水準に収斂する(図表3)。こうした見通しは2022年平均の原油価格が92.6ドル/バレルで推移するとの前提に基づいている。足元で110ドル台に下落したものの、一時は130ドルを突破した原油先物価格の居所を考えた場合、物価には更なる上振れのリスクがあると判断される。代替シナリオでの2022年の物価上昇率は、“悪化シナリオ”で+5.9%、“深刻シナリオ”で+7.1%と上振れするが、何れも2023~24年にかけて2%の物価目標に収斂する。両シナリオでの原油価格の想定は公表されていない。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済