- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ウクライナ進攻の世界経済への影響

- Europe Trends

-

2022.03.03

欧州経済

世界経済

景気全般

世界経済全般

米国経済全般

欧州経済全般

国際的課題・国際問題

ウクライナ問題

ウクライナ進攻の世界経済への影響

~欧州への打撃が大きい、日本も資源価格の上昇が直撃~

田中 理

- 要旨

-

- ロシアとウクライナ向け輸出が2割減少し、2022年の原油価格が平均して1バレル100ドルで推移した場合、成長率の押し下げは欧州が▲0.4%ポイント、日本が▲0.3%ポイント、米国が影響なしと試算される。実際には米国でも物価高による景気の押し下げが働くため、マイナス影響が上回ることが考えられる。これらに金融市場の動揺による逆資産効果や資金調達環境の悪化、サプライチェーンの混乱、世界経済減速などによるマイナス影響が加わることになる。

ロシアによるウクライナの軍事進攻により、世界経済及び金融市場の先行きに対する不安が広がっている。影響の大きさは、今後の戦局がどう展開するかや、欧米による追加制裁、ロシアの報復制裁の行方にも左右され、現時点で明確に展望することは難しい。ここでは、幾つかのシナリオと強い仮定の下で、日米欧の主要3極経済への影響を簡単に試算してみた。

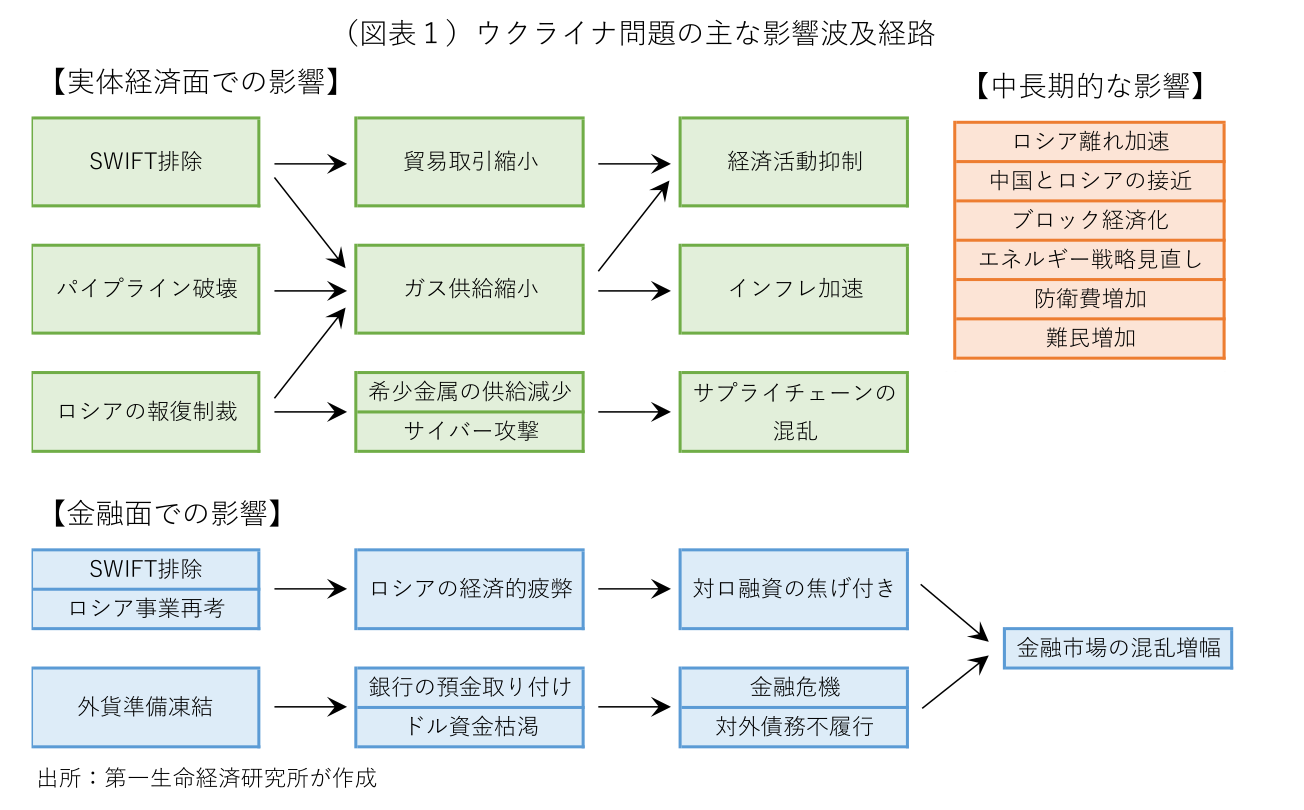

ウクライナ問題の主な影響経路を整理すると、1つめはロシアやウクライナとの貿易取引減少による実体経済面での影響、2つめはロシア向けの銀行与信や金融市場の動揺など金融面での影響、3つめはロシアの資源輸出減少によるエネルギー面での影響が考えられる(図表1)。

ロシアやウクライナ向けの貿易取引が減少するのは、①ウクライナでの戦闘長期化や重要インフラの破壊、②対ロシア制裁強化によるロシア経済の疲弊、③ロシアの銀行の国際決済(SWIFT)からの締め出し、④ロシアの報復制裁による欧米向け禁輸措置などが原因として考えられる。ロシア・ウクライナ経済の疲弊が原因の場合、両国向け輸出が大幅に減少する。SWIFT締め出しは貿易決済が難しくなり、輸出入の双方に影響がでるが、現時点ではロシアの大手行が対象で、制裁対象外の銀行や別の決済手段を用いる抜け道がある。今後、制裁対象が別の銀行や別の決済手段にも拡大される場合、貿易取引が全面的に停止する。ロシアの欧米向け輸出は資源関連が多く、報復制裁による禁輸措置が発動された場合、一段の資源価格高騰だけでなく、欧州でのエネルギー不足を通じた経済活動の下押し圧力も働く。ただ、欧州はロシアの原油輸出の5割超、天然ガス輸出の7割超を占め、全面的な禁輸に踏み切ることは今のところ想定されない。

ロシアやウクライナは穀物や鉱物資源の世界有数の産出国で、供給不安が資源価格の高騰をもたらしている。報復制裁の一環で欧米が必要とする鉱物資源や希少金属の供給が滞れば、世界的なサプライチェーンの混乱につながる恐れがある。軽量素材のアルミやチタン、排ガス触媒に利用されるパラジウム、半導体の製造過程で必要なネオンなどの供給不足が懸念される。欧米の制裁強化後、資源価格の上昇が加速している。世界的な気候変動対策の強化、半導体の供給不足、コロナ関連の行動制限解除後の経済活動再開などを背景に、世界各国はインフレ加速に見舞われている。一段の資源高は原油や天然ガスの産出国への所得移転をもたらし、家計の購買力の目減りや企業収益の圧迫につながる。

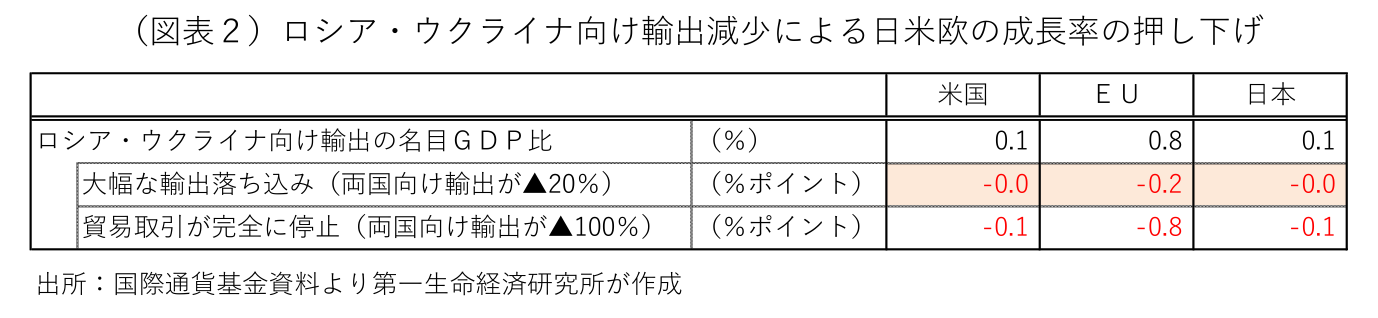

貿易取引の減少による日米欧経済への影響を試算すると、ロシアやウクライナ向けの輸出が20%落ち込んだ場合、両国向けの輸出シェアが大きい欧州(EU27ヵ国)の成長率を約0.2%ポイント押し下げる(図表2)。日本や米国への影響は0.1%ポイント未満の押し下げと軽微だ。貿易取引が完全に停止する事態に発展した場合、欧州の成長率が約0.8%ポイント押し下げられ、日本や米国にも約0.1%ポイントの押し下げとなる。ただ、貿易取引が全面停止する状況下では、ロシアからの資源輸出が止まることになり、エネルギー不足やサプライチェーンの混乱による経済活動の下押しの影響がこれに加わる。

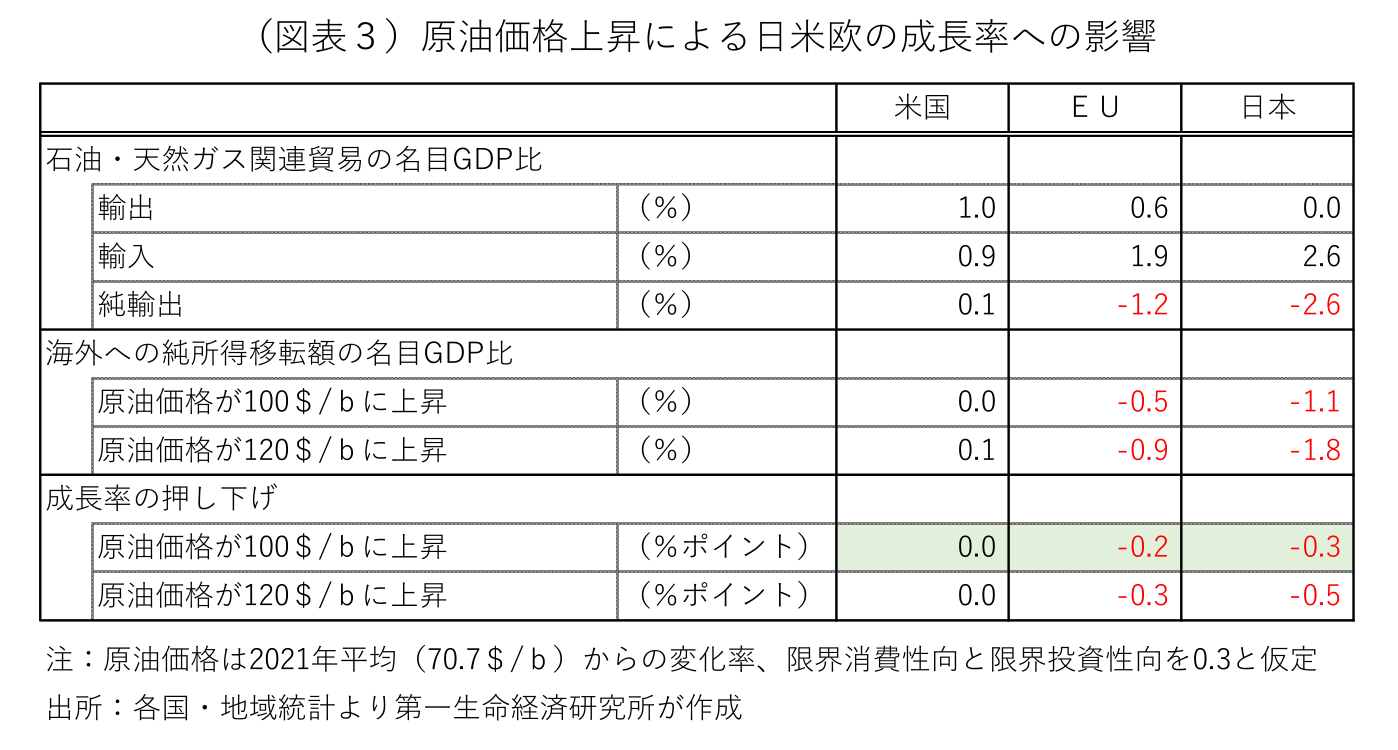

次に資源価格の上昇による日米欧経済への影響を試算すると、石油や天然ガス関連の貿易規模(純輸入額)が大きいのは、資源輸入国の日本で名目GDPの2.6%に及ぶ(図表3)。EUは域外からの資源輸入も多いが、域内に産油国や産ガス国があるため、純輸入額は名目GDP比で1.2%にとどまる。米国は引き続き原油の純輸入国だが、シェールの生産能力拡大で天然ガスの純輸出国に転じ、石油・天然ガス全体では僅かながら純輸出国となっている。原油価格は足元で1バレル110ドルを突破したが、2022年の平均が100ドルで推移した場合、2021年平均の70.7ドルから約42%の価格上昇となる。この場合、日本で名目GDP比で1.1%の海外への純所得移転が生じ、欧州でも同0.5%の所得移転が生じる一方、純輸出国に転じた米国では資源関連の所得が増加する。国内外に移転した所得の全てが経済活動に用いられる訳ではない。一定の仮定の下で機械的に計算すると、原油価格が100ドルで推移した場合、日本の成長率は0.3%ポイント、欧州が0.2%ポイント押し下げられ、米国は僅かに成長率が押し上げられる。但し、海外から移転した所得は一部の資源関連会社に集中し、大多数の国民は資源価格の高騰による実質購買力の目減りに直面する。試算結果とは異なり、米国においても資源価格の上昇は景気の下押し要因となろう。なお、現実には天然ガスや石油製品の価格変動は原油価格と一致する訳ではなく、長期契約が前提で貿易保険もあるため、市況の変動が直ちに支払い金額の同じだけの変動につながる訳ではない。

貿易取引減少と資源価格上昇の2経路の影響を合算すると、ロシアとウクライナ向け輸出が2割減少し、原油価格が100ドルで推移した場合、成長率の押し下げは欧州が0.4%ポイント、日本が0.3%ポイント、米国が影響なしと試算される。実際には米国でも物価高による景気の押し下げが働くため、マイナス影響が上回ると考える。これらに金融市場の動揺による逆資産効果や資金調達環境の悪化、サプライチェーンの混乱、世界経済減速などによるマイナス影響が加わることになる。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済