- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBのタカ派急転回の謎

- 要旨

-

- 慎重な緩和縮小姿勢を堅持してきたECBが突如、年内の利上げ開始に傾いた背景には何があったのか。昨年12月の理事会以降に判明した新たな事実としては、特殊要因剥落後の物価上振れ、原油一段高、長期インフレ期待の2%到達、労働需給逼迫、賃上げを計画する企業の増加など。今年の重要な賃金交渉は年後半に集中する。過去に比べて物価連動で賃上げが決まる割合は少なくなっているが、労働需給の逼迫と物価の高止まりで、今後、賃金上昇率が加速に向かう公算が大きい。物価の持続的な上振れと高止まりの長期化により、実際の賃上げや価格転嫁の動きを待たずに予防的な利上げが必要との判断に傾いたものとみられる。

昨年12月の理事会後の記者会見で、2022年中の利上げを否定したECBのラガルド総裁は、2月3日の理事会後の記者会見では年内の利上げ開始の可能性を否定しなかった。ハト派のラガルド総裁の突然の変わり身に、市場参加者の間では早期の利上げ観測が急速に高まった。先物金利は年末までに40bp前後の利上げを想定している。ラガルド総裁は、物価の高止まりが長期化することで、二次的効果(波及)のリスクが高まるとし、一段の物価上振れに警戒感を滲ませた。ウクライナ情勢の緊迫化を受け、ブレント原油先物価格は2月の理事会後に一段と上昇が加速し、1バレル100ドル超えも視野に入ってきた。ラガルド総裁は今後の政策判断がデータ次第であると説明し、四半期毎のスタッフ見通しの発表月である3月や6月の理事会で、足許の物価上振れが中期的な物価安定に及ぼす影響を評価するとしている。

これまで慎重な緩和縮小姿勢を繰り返し強調していたECBが、年内利上げに傾いた理由はどこにあるのだろうか。昨年12月と今年2月の理事会の間で判明した新たな事実としては、①ドイツの付加価値税率変更の影響剥落からピークアウトが予想された1月のユーロ圏の消費者物価が前年比+5.1%に一段と上振れした、②原油先物価格が一段と高騰している、③ECBが1月上中旬に約60の予測機関を対象に集計した予測専門家調査(SPF)において、長期的な(2026年)のユーロ圏のインフレ率予想が1.9%→2.0%に上方修正され、中期的な物価安定達成を見通す機関が増えている、④昨年12月のユーロ圏の失業率がコロナ危機前を下回り、ユーロ圏発足以来の過去最低を更新している、⑤ECBが1月中旬に集計したユーロ圏内の74社への聞き取り調査において、「今年の賃金上昇率が過去数年の2%前後から3%以上に加速する」ことが見込まれている―などがある。

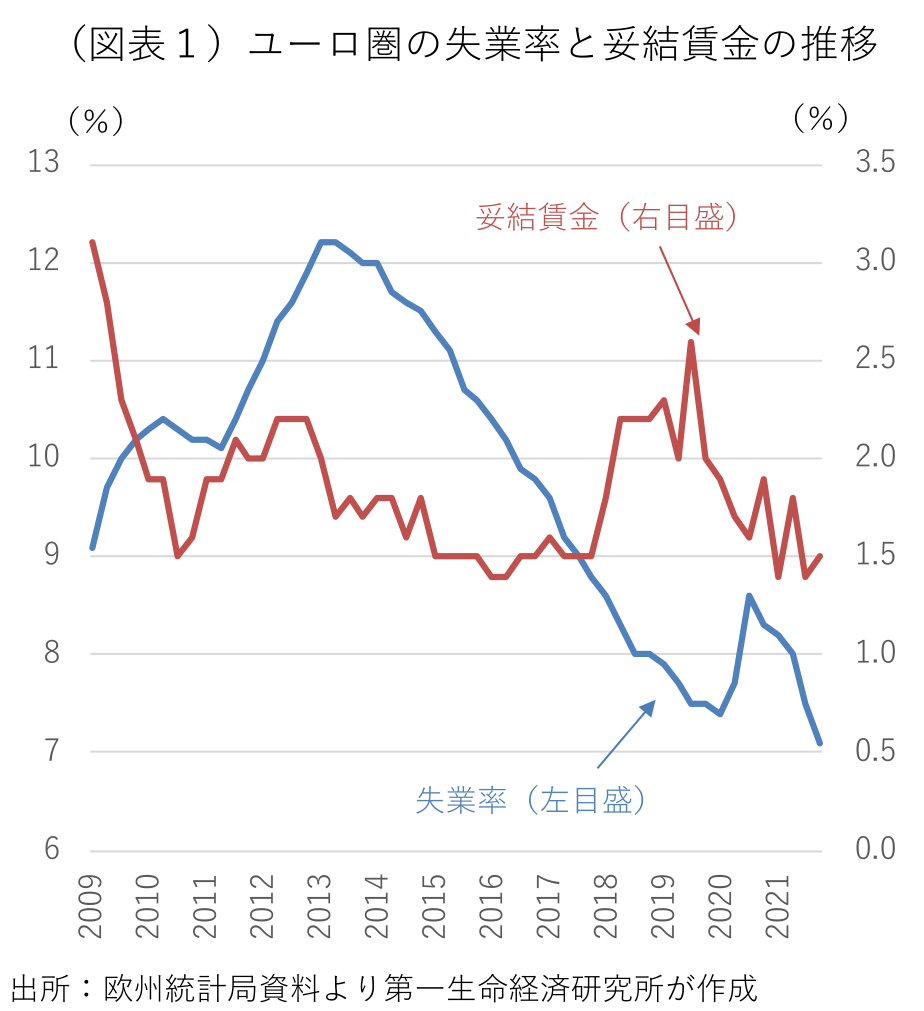

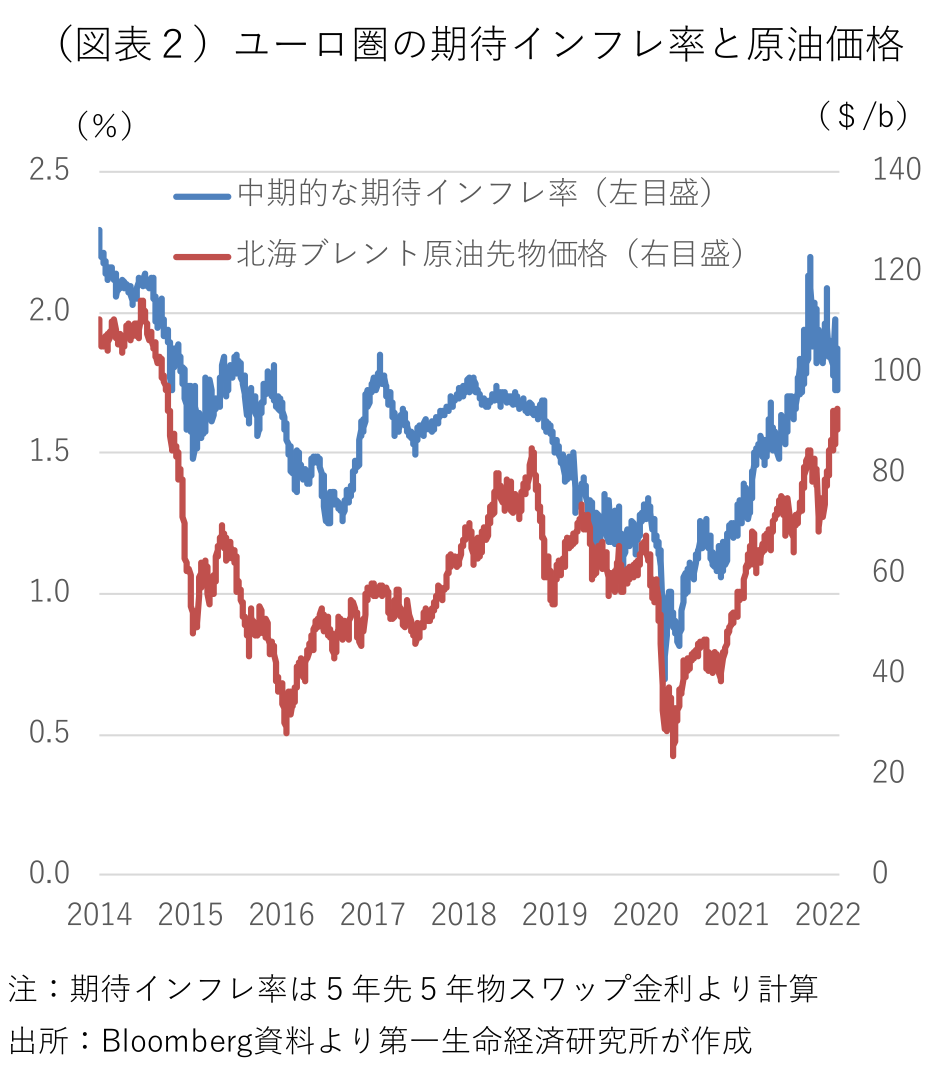

確かに物価の上振れと高止まりや労働需給の逼迫を示唆するデータが揃っているが、ECBはこれまで賃金上昇圧力や企業の価格転嫁の動きが限定的なことを、慎重な緩和縮小を正当化する論拠として挙げてきた。実際、ECBが22日に公表した昨年10~12月期のユーロ圏の妥結賃金は、前年比+1.5%と前期の同+1.4%から僅かに上昇が加速したものの、引き続き賃金上昇圧力は弱い(図表1)。SPFの長期インフレ率予想が2%の物価安定達成を示唆するが、これはあくまで主要予測機関の見通しを集計したものに過ぎず、企業の価格転嫁の動きや価格支配力の回復を裏付けるものではない。5年先5年物スワップレートから計算した市場ベースの期待インフレ率は、一時的に2%を超えることはあるが、このところ1.7~1.8%台で目立って加速している訳ではない(図表2)。このように賃上げや期待インフレ率が比較的落ち着いているにもかかわらず、ECBがここにきてインフレ警戒トーンを高めているのは、物価の持続的な上振れと高止まりの長期化により、実際の賃上げや価格転嫁の動きを待たずに予防的な利上げが必要との判断に傾いていることを意味する。

賃金は一般に遅行指標なうえ、今年は重要な賃金交渉の多くが年後半に集中する。ドイツでは新政権の下で最低賃金の引き上げも年後半に予定されている。ユーロ圏には依然として労働市場の余剰資源(スラック)が残っているとみられるが、欠員率など幾つかの統計は労働市場が逼迫しつつあることを示唆する。過去に比べて物価連動で賃上げが決まる割合は少なくなっているが、労働需給の逼迫とインフレ率の高止まりで、今後、賃金上昇率が加速に向かう公算が大きい。月次ベースの賃金動向が把握可能なスペインやオランダなどでは、年明け以降、賃金上昇が僅かに加速傾向にある。

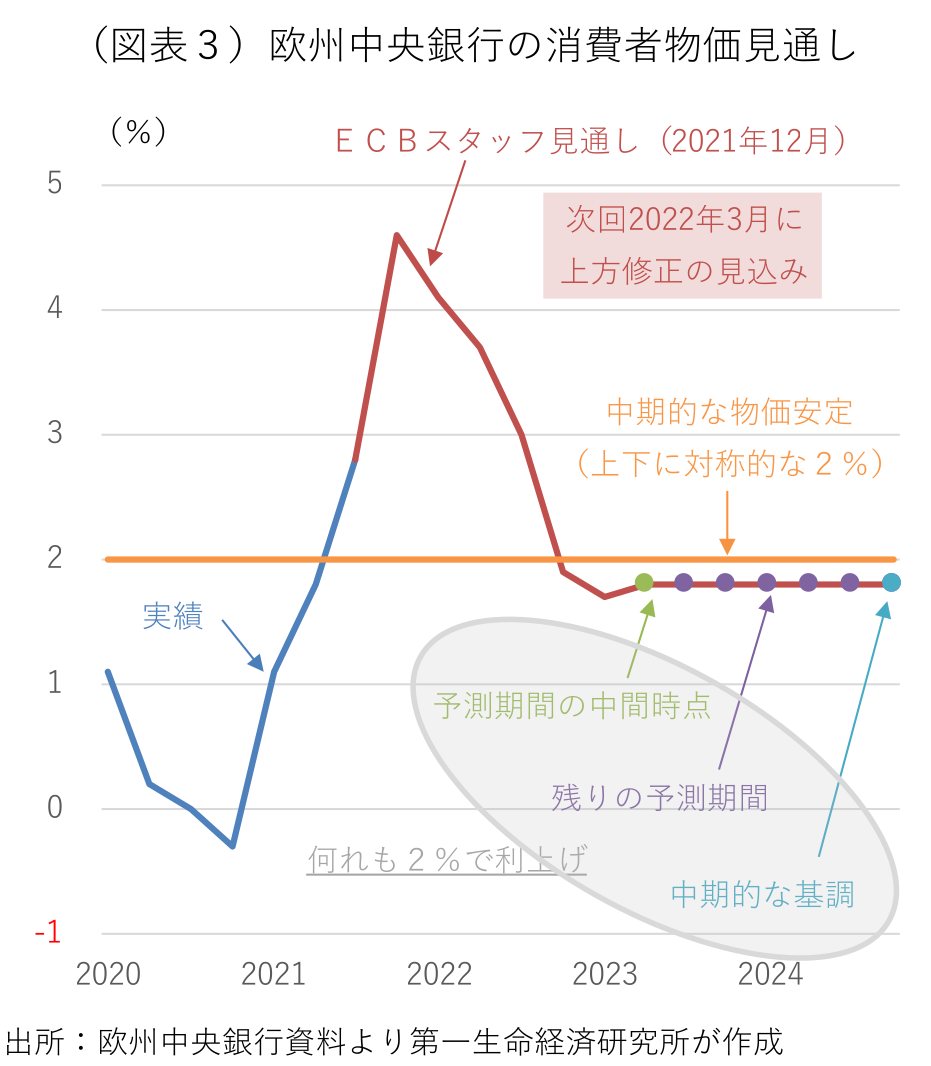

昨年12月に公表した最新のECBスタッフ見通しでは、ユーロ圏の消費者物価は昨年10~12月期の前年比+4.6%でピークアウトし、エネルギー高による前年比の押し上げ効果が弱まることから、今年の10~12月期には再び2%を下回ると予想していた(図表3)。足許の物価上振れと原油価格の想定上振れにより、3月の理事会で公表される新たなスタッフ見通しでは、2022年を通じて物価が2%超で推移する形に修正される可能性が高い。そこに年後半の賃金交渉で高めの賃上げ妥結が加われば、2023年の物価も全体に上方シフトが避けられない。ECBが利上げの条件として掲げるユーロ圏の消費者物価の見通しが、①予測期間の中間時点で2%の物価目標に到達し、②残りの予測期間中も2%を維持し、③中期的な基調インフレが2%で安定する―の達成が視野に入る。

なお、ロイター通信は、ECBの理事会メンバーが24日にフランスのパリで非公式会合を行うと伝えている。翌25日にはユーロ圏の財務相会合(ユーログループ)がパリで開かれる予定で、「ユーロ圏のインフレ動向を含むマクロ環境と政策見通し」が議題の1つとなっている。その具体的な内容は明らかにされていないが、ユーログループでは物価やエネルギー高による家計負担をどう軽減するかが検討されるとみられ、ECBは金融政策当局の立場からインプットを求められる可能性が高い。市場参加者の一部には、物価高に対処するため、財政当局と金融当局が一体となって何らかの政策調整が交わされるとの期待もある。ただ、仮に25日のユーログループの場で、ECBも物価高への政策対応(すなわち早期の緩和縮小や利上げ)を表明することがあれば、独立性に対する疑念を高めかねないほか、「データ次第で3月理事会で判断する」とした政策コミュニケーションにも疑問符がつくことになる。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済