- Economic Trends

-

2022.02.18

日本経済

米国経済

欧州経済

日本経済見通し

米国経済見通し

欧州経済見通し

アジア経済見通し

グローバル経済見通し(2022年2月)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1.日本経済

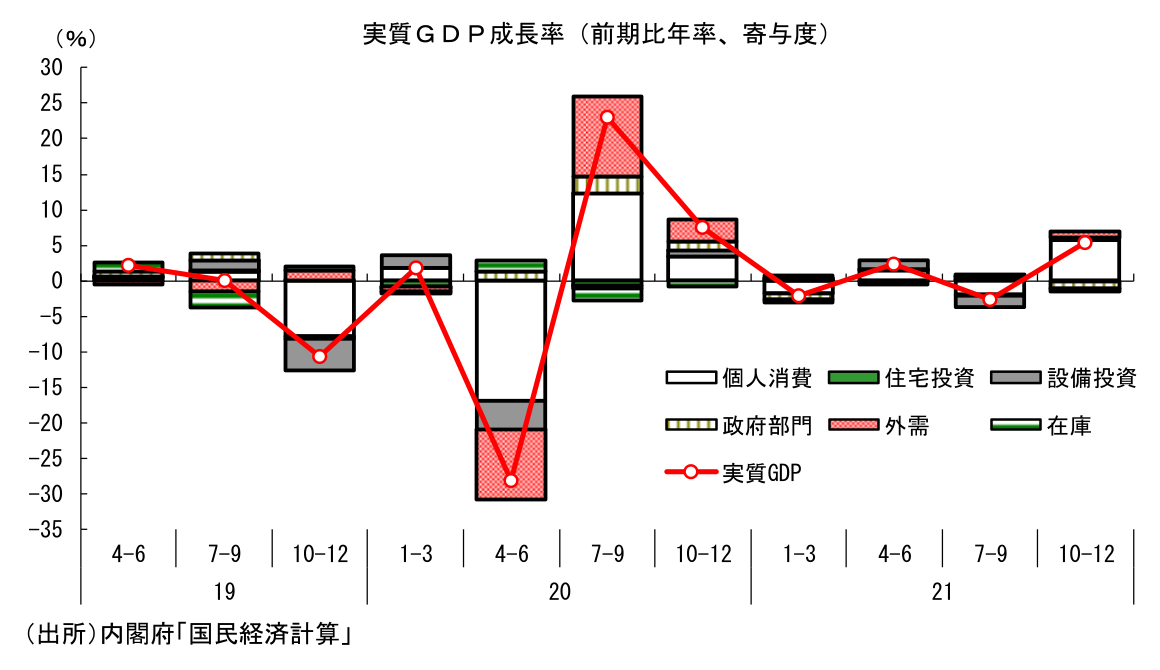

景気の現状 ~21年10-12月期は高成長も、1-3月期に停滞感強まる~

2月15日に公表された2021年10-12月期の実質GDP成長率は前期比年率+5.4%と高成長が実現した。牽引役となったのは個人消費だ。昨年夏には、デルタ株の急拡大によりサービス消費が抑制されていたが、その後の感染者数の急減と緊急事態宣言の解除を受けて、飲食や旅行、レジャー等、それまで抑えられていた分野を中心としてリバウンドが生じ、個人消費は前期比+2.7%の高い伸びとなった。また、7-9月期には、東南アジアからの部品調達難を理由として自動車の大幅減産が実施されたことが個人消費や輸出、設備投資などの下押しに繋がっていたが、10-12月期にはこうした供給制約が緩和されたことで自動車生産が持ち直しに転じ、景気の押し上げに寄与した。

もっとも、22年に入って状況は一変している。新型コロナウイルスの感染者数が急拡大したことで、まん延防止等重点措置の適用地域が次々と拡大されるなど、昨年秋にいったん緩和された行動制限は再び強化された。感染リスクの高まりを背景に人々の行動も慎重化しており、小売・娯楽施設への人出は年明け以降に急激な落ち込みをみせている。低下ペースはかなり速く、足元では緊急事態宣言が発令されていた昨年夏に迫るレベルとなっている。加えて、自動車における供給制約も懸念される。取引先の部品メーカーにおける感染拡大の影響により部品調達が滞ったこと等を理由として、大手自動車メーカーで1月に工場の稼働停止が相次いだ。減産台数は非常に大きく、景気への悪影響は大きい。こうしたことから、1-3月期の景気は停滞するとみられ、小幅マイナス成長に転じる可能性が高い。

景気の先行き ~経済活動正常化への動きが進み、22年度は高成長を予想~

1-3月期の景気停滞は一時的なものにとどまるとみられ、4-6月期以降は再び景気が持ち直す可能性が高い。日本における新型コロナウイルスの感染者数は高水準での推移が続いているが、まん延防止等重点措置が最初に適用された沖縄県、広島県、山口県の3県では足元で新規感染者数が減少するなど、感染が早期に拡大した地域ではピークアウトの動きが確認できる。日本全体でみても感染拡大ペースは鈍っており、感染者数も早晩峠を超すことが期待される。

ワクチン接種の進展も、今後の感染抑制と経済活動の活発化を後押しする。3回目接種を積極的に実施した海外と異なり、日本では3回目接種の遅れが目立っていたが、ここにきて接種ペースが速まりつつある。3回目接種が進むことで感染抑制や重症化予防が可能になれば、人々の行動も積極化することが予想される。特に期待されるのが、これまで抑制されてきたサービス消費の活発化である。サービス消費については、その性質上、いったん失われた需要分が後に上乗せされる形で顕在化する挽回消費が財と比べて発現しにくいことは確かである。もっとも、挽回消費までには至らなくとも、仮にサービス消費が新型コロナウイルス前の水準に戻るだけでも景気には大きなインパクトがある。サービス消費の持ち直しが進むことで、これまで苦境に立たされていた対面型サービス業も上向くことが予想され、関連業種の雇用や設備投資にも好影響が及ぶだろう。

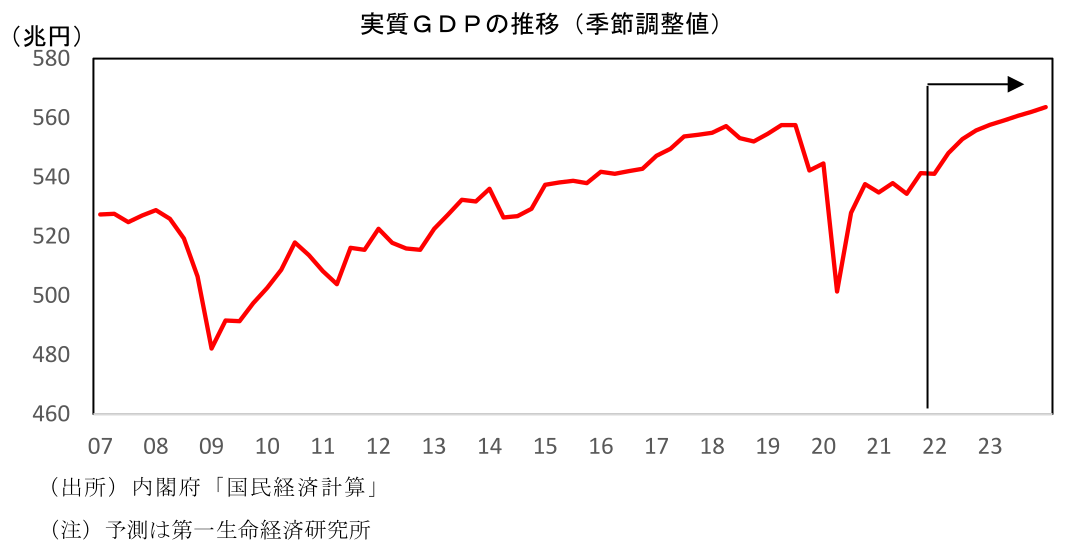

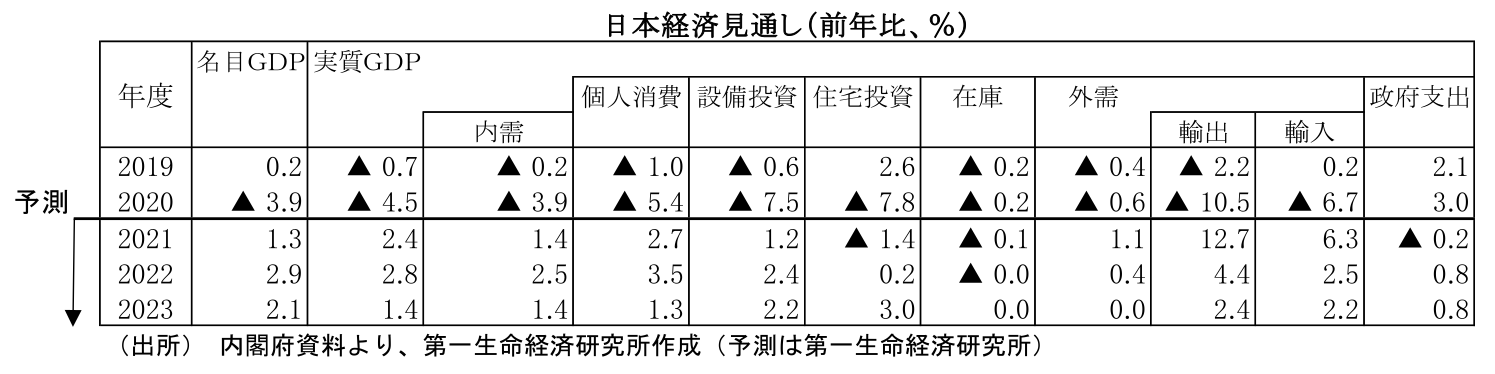

このように、コロナ禍からの経済活動正常化の流れが続くことで、22年度は前年比+2.8%の高成長を予想している。GDPの水準(季節調整値)でみれば、新型コロナウイルス感染拡大前のピークである19年7-9月期の水準を、23年1-3月期に取り戻すだろう。

(主席エコノミスト 新家 義貴 TEL03-5221-4528)

2.米国経済

景気の現状 ~景気堅調とインフレ高進のなかFRBは金融引締めを実施へ~

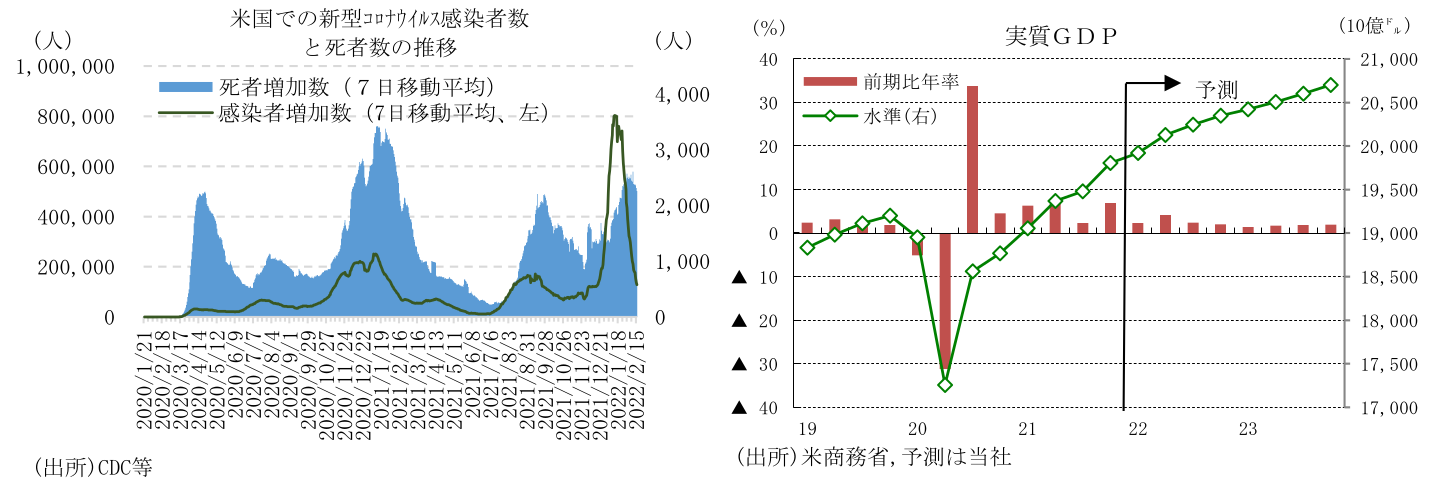

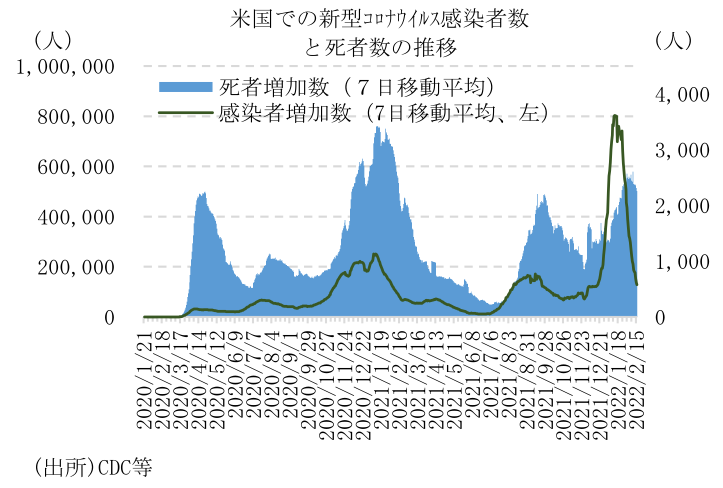

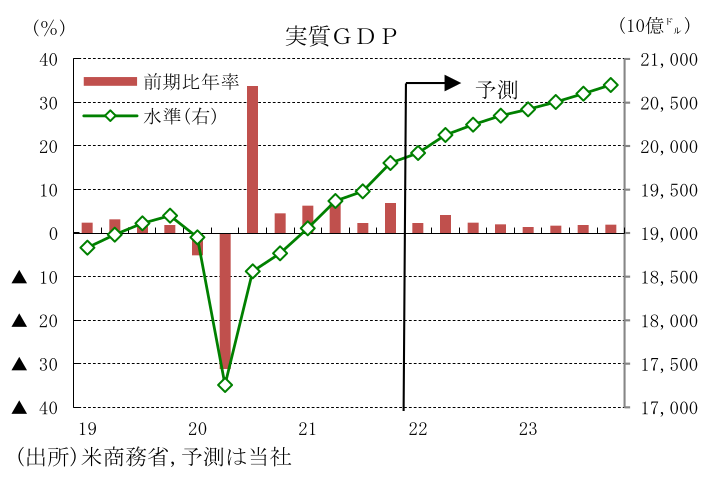

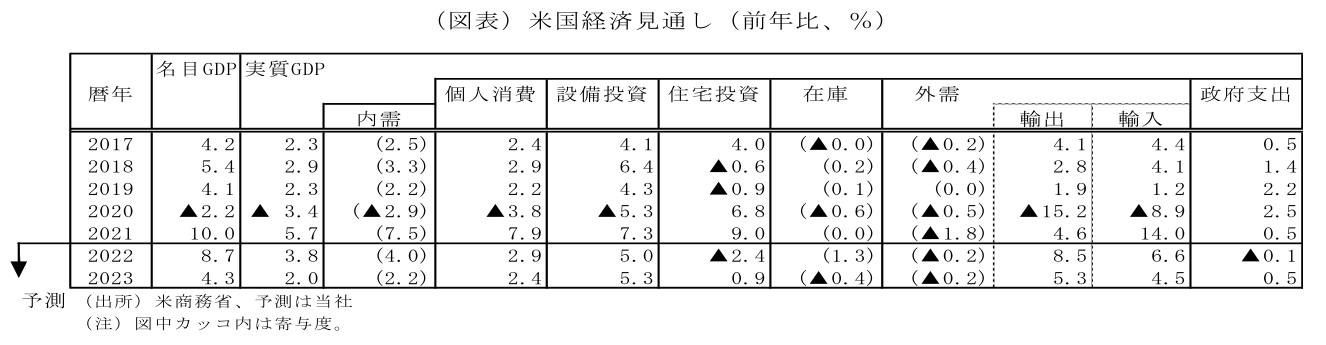

米国では、21年10-12月期の実質GDP成長率(1次推計)が前期比年率+6.9%(7-9月期同+2.3%)と加速した。政府支出が減少に転じたほか、住宅投資の減少が続いた一方、供給制約の緩和を背景に個人消費が加速したうえ、設備投資が小幅ながら加速、輸出が前期の供給制約による落ち込みの反動もあり急拡大した。また、最終需要に対して不足感の強い在庫が増加に転じ、成長率を大幅に押し上げた。21年の実質GDP成長率は前年比+5.7%と20年の同▲3.4%からプラス成長に転じた。

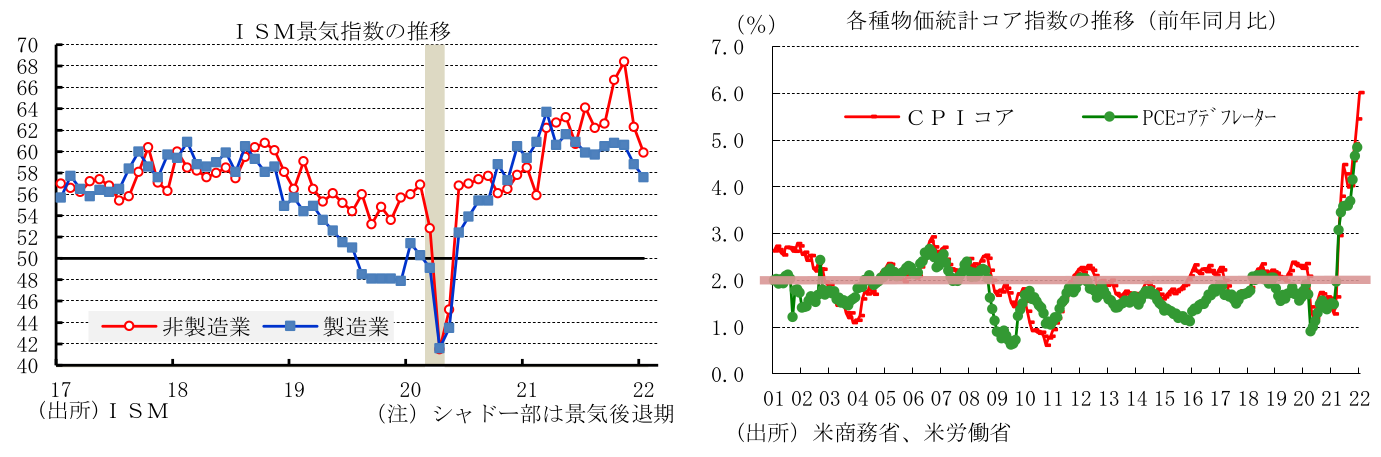

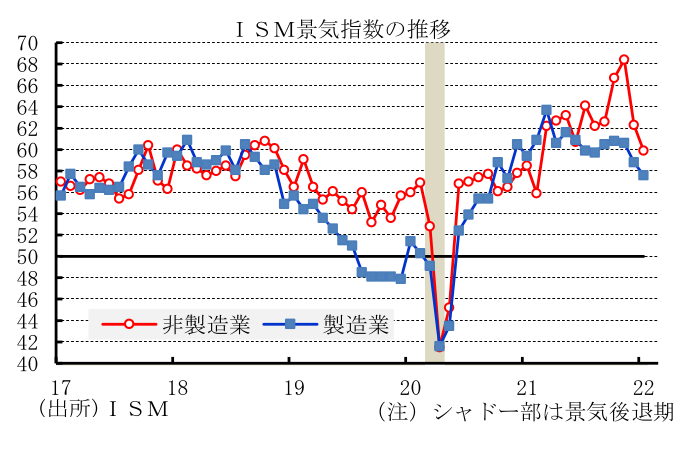

22年1月に入ると、オミクロン変異株による感染拡大で企業の景況感を示すISM景気指数で製造業が57.6、非製造業が59.9とともに低下したが高い水準を維持、景気が堅調さを維持していることが示された。このようなもと、非農業部門雇用者数(事業所調査)は、前月差+46.7万人(12月同+51.0万人)と減速したものの市場予想中央値(ブルームバーグ集計)の前月差+12.5万人を大幅に上回ったうえ、11、12月合計70.9万人に上方修正された。民間では、新型コロナウイルスの感染が急拡大するなかで飲食店が最大の増加となったほか、小売業、派遣業、宿泊、芸術・エンターテイメント・余暇、外来医療サービス、卸売業、製造業、教育サービスなども高い伸びとなった。また、1月の失業率(U3、家計調査)は、4.0%(前月3.9%)と上昇したが低い水準にとどまった。

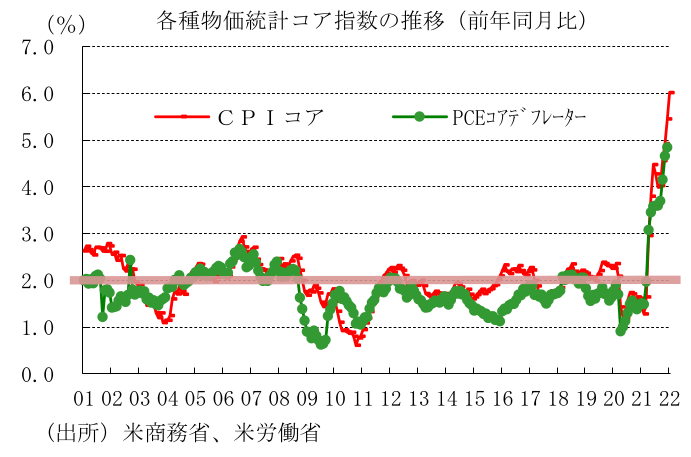

インフレ(前年同月比)は、1月の消費者物価(総合)が+7.5%(前月+7.0%)と82年2月の+7.6%以来39年11カ月ぶりの高い伸びとなった。エネルギーが+27.0%(前月+29.3%)と低下した一方、CPIコアが+6.0%(前月+5.5%)と82年8月の+7.1%以来の大幅な上昇となったほか、食料品が+7.0%(前月+6.3%)と上昇した。新型コロナウイルスの感染拡大を受けたサプライチェーン混乱の継続、エネルギー・原材料価格の上昇、半導体や人材の不足、経済のデジタル化など需要の構造変化等によって、中古車、家具、衣料、玩具などが押し上げられたほか、住宅の供給不足を背景に賃貸料、帰属家賃が上昇するなど、幅広い項目が上昇した。また、悪天候、商品価格や輸送コストの上昇、工場の稼働率低下のほか、外食での人手不足によって食料品価格が押し上げられた。さらに、エネルギーは、ロシアによるウクライナ侵攻への懸念の高まり、OPECプラスによる供給抑制、投資マネーの流入等を背景とした原油価格の上昇によって高い伸びを続けた。

22年1月25、26日に開催されたFOMCで、FRBは資産購入を2月に国債200億ドル、政府支援機関保証付きの不動産担保証券100億ドル減額し3月に終了すること、政策金利であるFFレート誘導目標レンジを0.00~0.25%に据え置くことを全会一致で決定した。そのうえで、3月FOMCでの利上げ決定が適切になるとの見方を声明文で示した。

景気の先行き ~堅調な経済成長持続も供給制約によるインフレ高止まりがリスク~

22年の米国経済では1-3月期の実質GDP成長率が12月、1月のオミクロン変異株による感染急拡大を受けた就業制約や行動抑制、サプライチェーン問題、インフレ高進、悪天候などを背景に前期比年率+2%台半ばに減速すると予想される。しかし、2月以降に感染が鈍化傾向を辿るとみられるほか、雇用環境の改善継続やワクチン接種の進展を受けた人の移動の活発化による個人消費の再加速、供給制約の緩和による投資拡大によって、4-6月期の実質GDP成長率は前期比年率+4%台に再加速すると見込まれる。22年後半には、①労働市場の逼迫による給与所得の増加、供給制約の緩和傾向等を背景とした個人消費の拡大、②企業業績の拡大、供給制約の緩和、投資減税終了前の駆け込み需要等による設備投資の加速、ビルド・バック・ベター法の成立等を背景に、巡航速度を上回る経済成長を維持すると予想される。

インフレは22年前半ごろまで高止まりを続けるものの、ベース効果、世界的なワクチン接種の進展による供給制約の緩和、非OPEC諸国の生産増加や主要国の戦略備蓄の放出などによる原油価格の下落等によって、22年後半のPCEコアデフレーターが前年比+3%程度に低下すると予想される。ただし、供給制約が長期化すれば、経済成長の下振れ、インフレの高止まりリスクがある。

以上のような経済情勢のもと、新型コロナウイルスのパンデミックが続くなか、潜在成長率を上回る経済成長の持続、労働市場の逼迫、FOMC参加者によるインフレ予想の上方シフトを背景に、FRBは3月の利上げを含め22年に25bpの利上げを5回程度行うと予想される。FRBは、FFレート誘導目標を24年前半までにFOMC参加者の推計したターミナルレートである2.5%程度に引き上げると見込まれる。ただし、22年のインフレの高止まりが長引き期待インフレ率が上振れすれば、FRBは22年中の利上げ回数を増やすが、その場合、政策金利のピークは低下すると予想される。

(主任エコノミスト 桂畑 誠治 TEL 050-5474-7493)

3.欧州経済

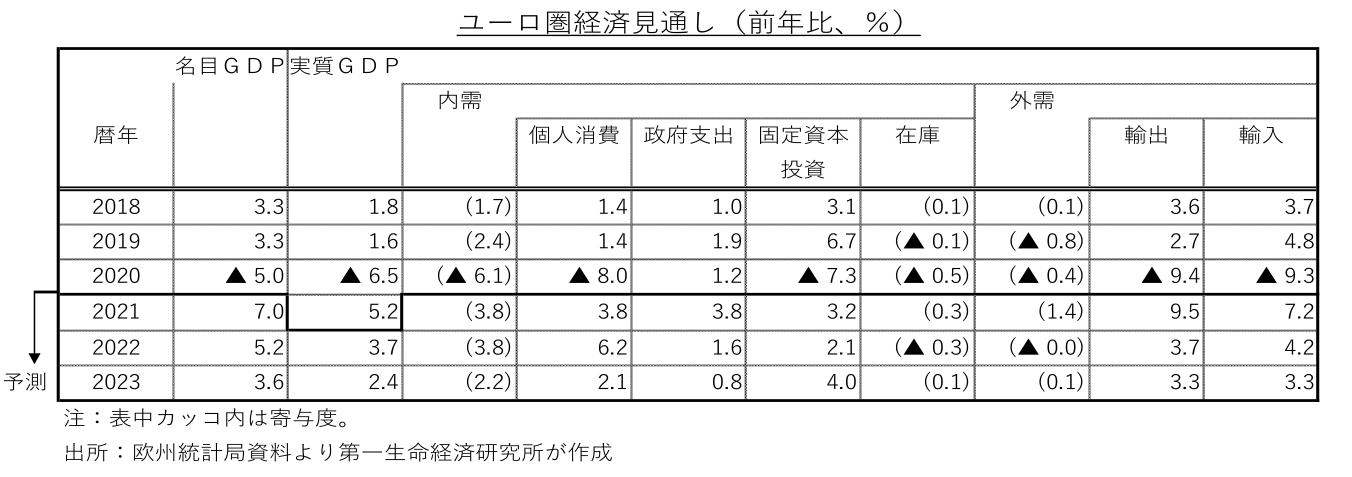

景気の現状 ~爆発的な感染再拡大後も回復基調を維持~

新型コロナウイルスの感染再拡大を受け、昨年末にかけて多くの欧州諸国が感染予防措置を強化・再導入した。その多くはワクチン未接種者に対する行動制限や接種を促す措置で、過去の感染拡大時のような本格的な経済活動の停止にはつながっていない。年明け以降、欧州全域で感染者がさらに急増し、多くの国で1日当たりの感染者が過去最高を更新したが、ワクチン接種の進展や重症化率が抑制されているため、本格的な都市封鎖(ロックダウン)を再開する動きはみられない。新規感染者の高止まりが続いているものの、行動制限の段階的な緩和・解除を開始する国が増えている。

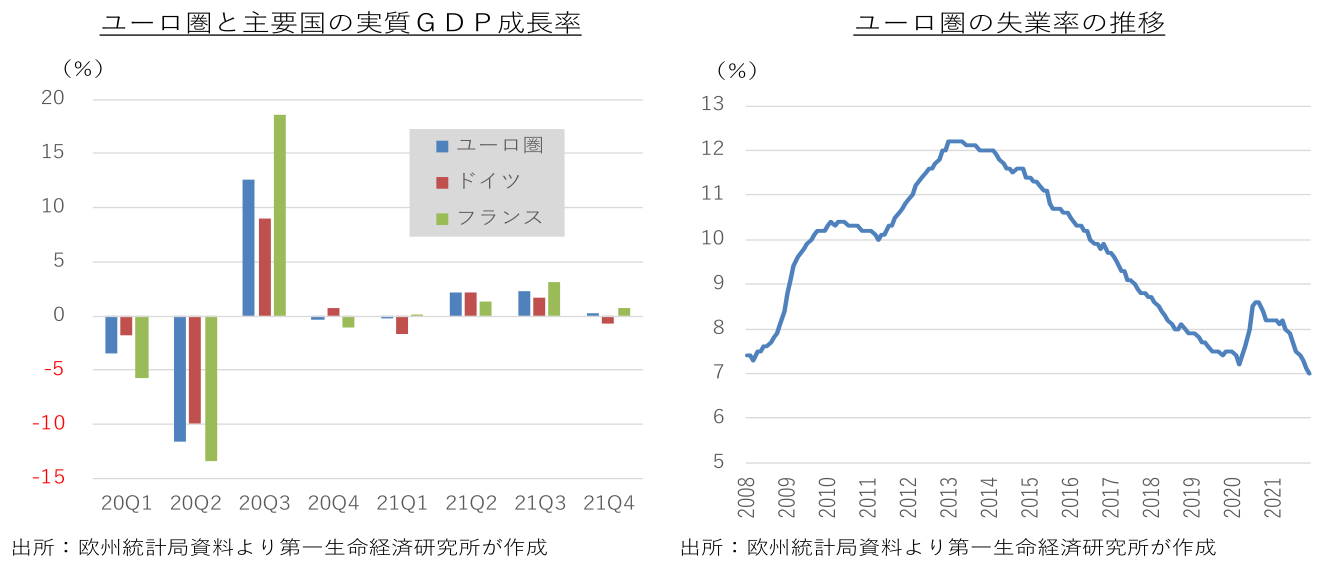

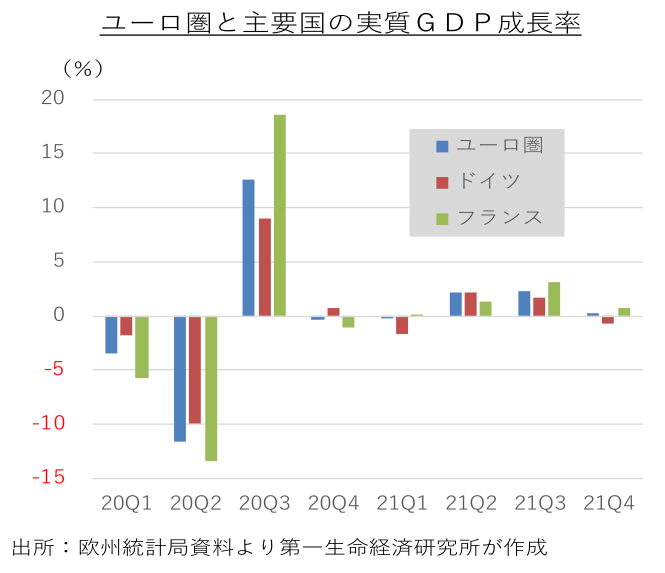

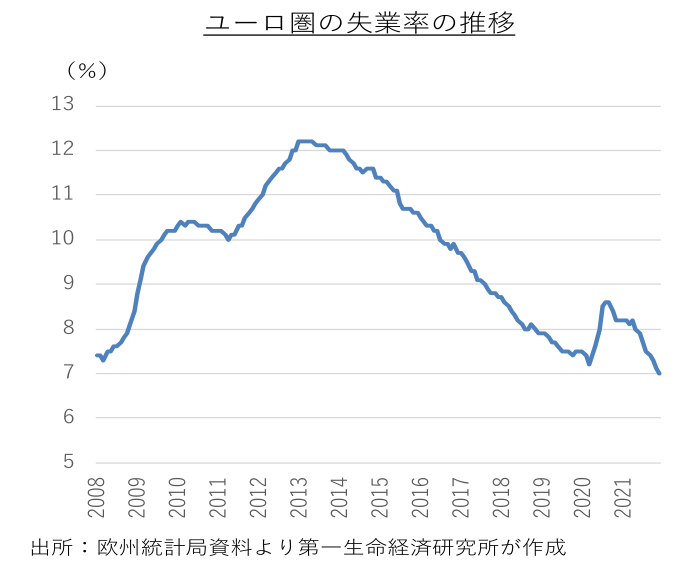

昨年春以降のユーロ圏景気は行動制限解除後の経済活動再開を背景に力強い拡大を続けてきたが、需要復元の動きが一巡したことに加えて、感染再拡大による消費機会の減少、世界的な供給制約の継続、エネルギー価格の高騰が重石となり、急ブレーキが掛かっている。ユーロ圏の実質国内総生産(GDP)成長率は、昨年4-6月期と7-9月期に前期比年率9%超の高成長を遂げた後、10-12月期に同年率1%強に減速した。コロナ禍による経済的な打撃が続く間、欧州各国は時短や一時帰休で解雇を抑制した企業に補助金を支給するなどして、失業者の増加を抑制してきた。コロナ危機以前に7%台半ばで推移していたユーロ圏の失業率は、一時8%台半ばまで上昇したが、昨年春以降に回復が加速し、既に危機前の水準を下回っている。

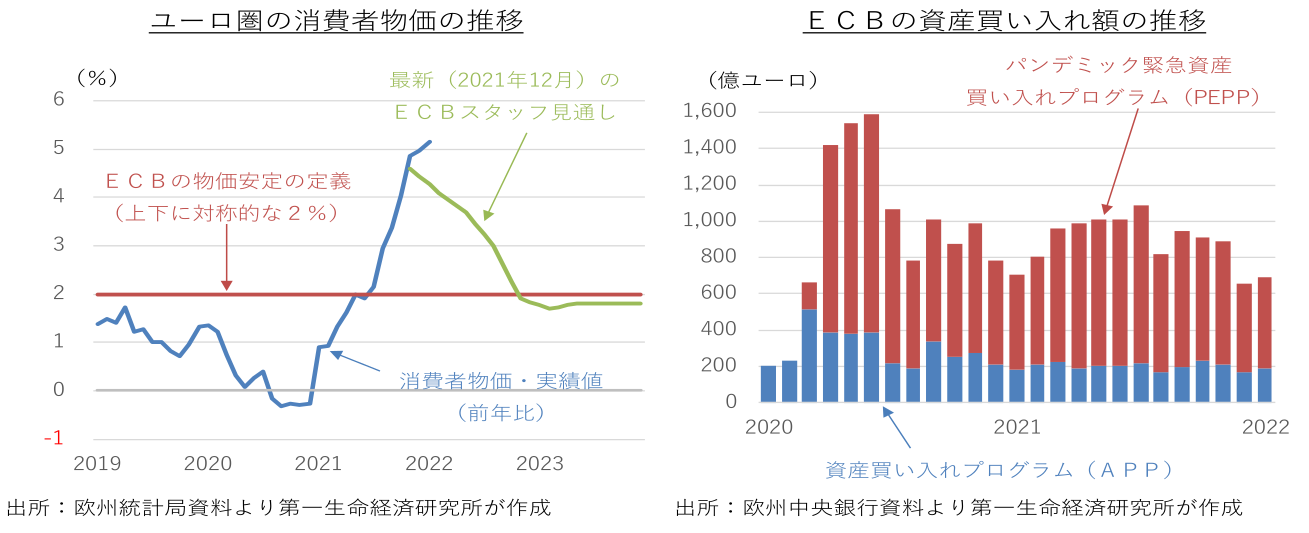

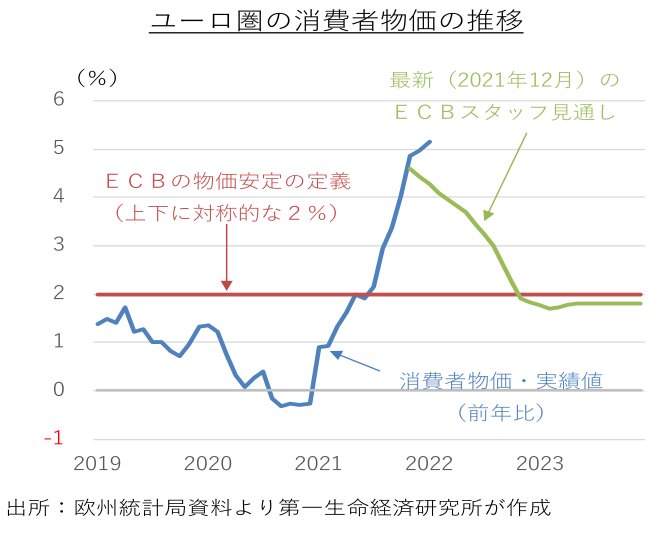

この間、原油・天然ガス価格の高騰、ドイツの付加価値税率変更の影響、世界的な供給制約による原材料価格や中古車価格の上昇、経済活動再開による需給逼迫などを背景に、ユーロ圏の消費者物価の上昇率が大幅に加速している。昨年12月にはユーロ圏発足以来で初の前年比5%台に乗せ、1月はドイツの付加価値税率変更の影響が剥落したにもかかわらず、一段と上昇率が加速した。コロナ危機以前にディスインフレが定着していたユーロ圏では、エネルギー価格や一時的な要因を除けば、物価の基調がそれほど強い訳ではない。企業の価格転嫁や賃上げの動きは今のところ抑制されている。

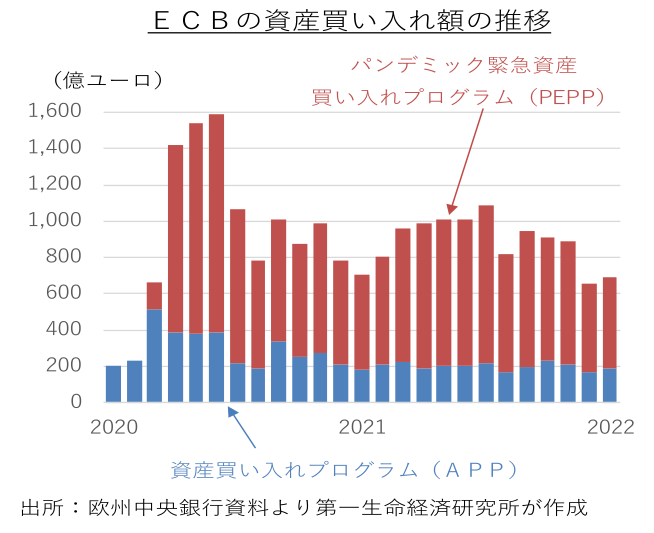

コロナ禍克服が視野に入り、物価の持続的な上振れが続くなか、欧州中央銀行(ECB)は段階的な金融緩和の縮小を開始した。昨年12月に長期の流動性供給オペを打ち切ったほか、コロナ危機対応で開始したパンデミック緊急資産買い入れプログラム(PEPP)を3月末で終了することを決定した。

景気の先行き ~年内の利上げ開始に傾くECB~

物価の高止まりによる実質購買力の目減りが消費の足枷となる一方、感染者のピークアウトと行動制限緩和による経済活動再開を追い風に、4-6月期以降のユーロ圏景気は再加速する公算が大きい。雇用環境の改善持続、賃金の緩やかな上昇、物価のピークアウト、コロナ危機からの復興資金を欧州連合(EU)加盟国に提供する欧州復興基金の稼働も、景気回復を後押ししよう。2023年に入ると、需要復元が一巡するとともに、コロナ危機対応の緩和的な金融・財政政策が徐々に打ち切られることから、景気は巡行速度に向けて軟着陸すると予想する。

エネルギー価格の高止まりが続くなか、ユーロ圏の消費者物価は春頃に一段と上昇率が加速した後、2022年を通じてECBが中期的な物価安定と定義する2%を上回って推移する公算が大きい。エネルギー価格の押し上げが一服するため、消費者物価の上昇率はピークアウトに向かうものの、価格転嫁や賃上げの動きが徐々に広がることから、変動の大きいエネルギーなどを除いたコア物価の上昇率が徐々に高まる展開を予想する。

ECBはPEPP終了時の金融環境の引き締まりに対応するため、従来からの資産買い入れプログラム(APP)を一時的に増額し、今後も必要な限り買い入れを継続するとしてきた。だが、物価の持続的な上振れを受け、APPの終了時期を前倒し、年後半に利上げを開始する可能性が高まっている。年後半には賃上げの動きも確認されるとみられ、2023年も政策正常化を続ける公算が大きい。

(主席エコノミスト 田中 理 TEL03-5221-4527)

4.中国、アジア新興国経済

景気の現状 ~中国は「ゼロ・コロナ」が重石、他の国々は「ウィズ・コロナ」で景気回復優先~

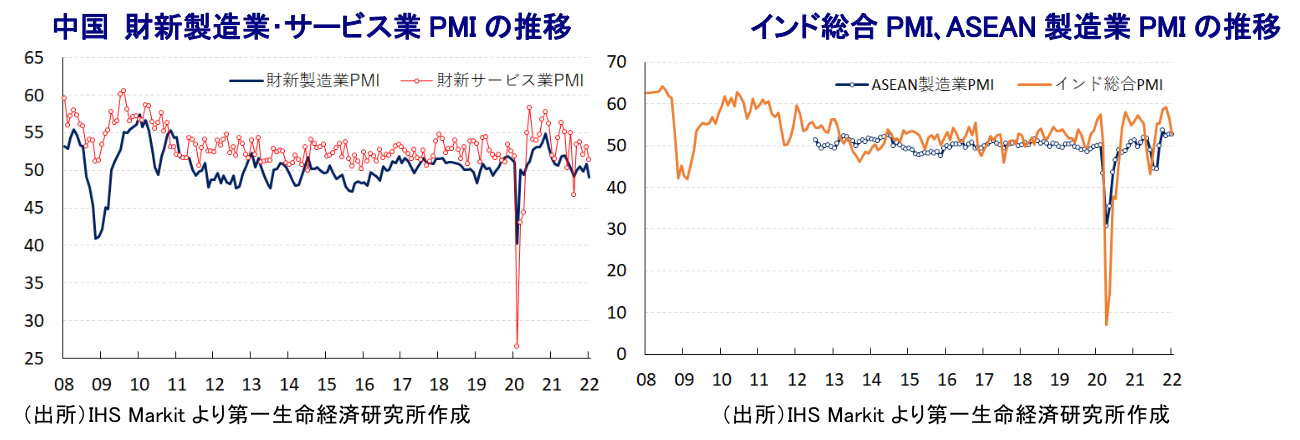

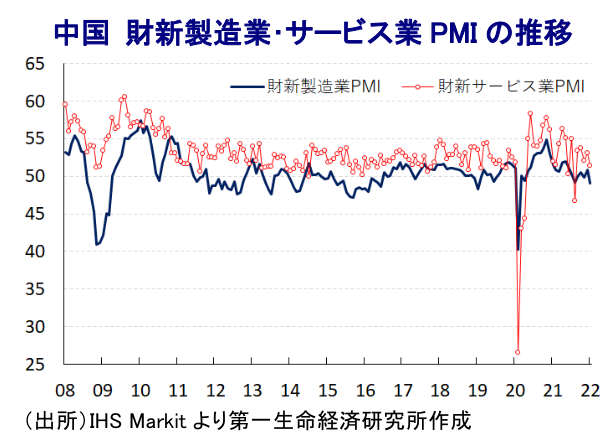

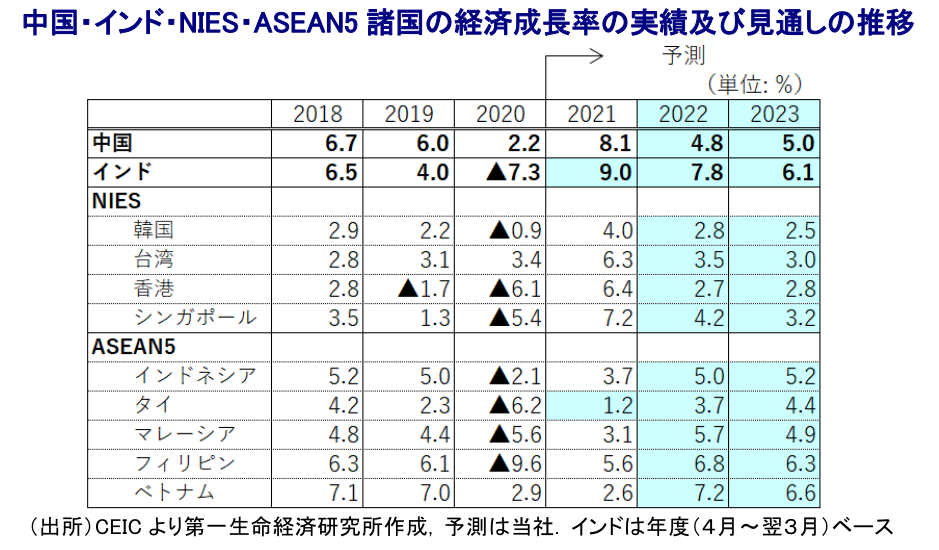

2021年の中国の経済成長率は新型コロナ禍からの回復の動きを受けて前年比+8.1%と10年ぶりの高水準となったものの、統計上のプラスのゲタは+6.3ptと試算されるため、実力ベースでは+2%弱に留まったとみられるなど実態はその数字と大きく乖離している。足下の景気を巡っては、欧米など主要国をはじめとする世界経済の回復の動きが外需を押し上げている一方、当局による『ゼロ・コロナ』戦略や相次ぐ政策の失敗も影響して雇用の回復が遅れるなか、不動産大手企業のデフォルト(債務不履行)懸念を契機とする金融市場の動揺の余波を受ける形でGDPの約1割に相当する不動産投資は低迷しており、幅広く内需は力強さを欠く動きをみせている。他方、世界経済の回復による国際商品市況の上昇を受けて、企業部門ではインフレが加速する動きが鮮明になる一方、当局は雇用回復が遅れるなかで家計消費への悪影響を警戒して商品価格への転嫁を事実上禁止しており、足下のインフレ率は低水準で推移するなど対照的な動きをみせる。なお、10-12月の実質GDP成長率は前年比+4.0%に鈍化しているものの、前期比年率ベースでは+6.6%と外需が押し上げ役となる形で堅調な動きが確認されており、世界経済の動向が景気を左右する傾向が強まっている。足下については、北京冬季五輪及びパラ五輪に加え、当局による『ゼロ・コロナ』戦略が引き続き内需の足かせとなる状況が続いており、景気回復の本格化は『イベント後』になろう。

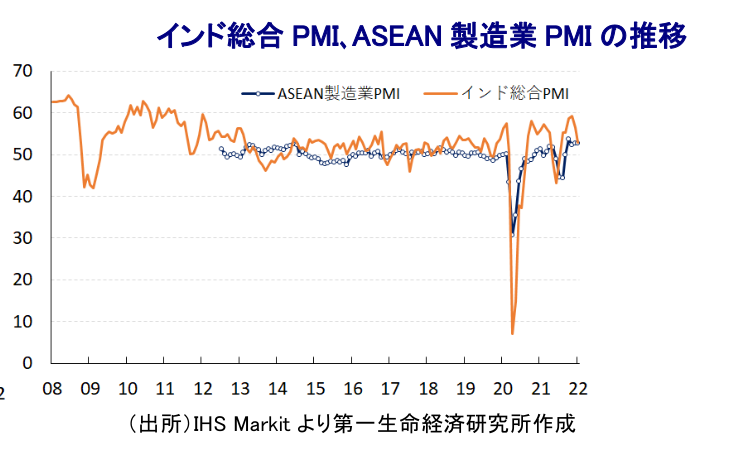

他方、中国以外のアジア新興国を巡っては、昨年はデルタ株による新型コロナウイルスの感染拡大の中心地となったほか、感染対策を目的とする行動制限の再強化の動きが景気に冷や水を浴びせる事態に見舞われた。しかし、最初にデルタ株の感染拡大の中心地となったインドは年半ばを境に感染動向は改善したほか、その後に感染拡大の中心地となったASEAN諸国についても年末にかけて感染動向の改善が進んだ。さらに、アジア新興国においてはワクチン接種の遅れも感染動向の悪化を招く一因になったものの、その後は接種の加速化が図られていることも感染動向の改善に繋がったとみられる。結果、ワクチン接種の進展や感染動向の改善も追い風に、昨年末にかけては欧米など主要国と同様に経済活動の正常化を目指す『ウィズ・コロナ』戦略が採られており、景気は一転底入れの動きを強めてきた。なお、足下では昨年末に南アフリカで確認された新たな変異株(オミクロン株)による感染再拡大が直撃しているものの、オミクロン株の特性に加え、ワクチン接種の進展も追い風に各国は『ウィズ・コロナ』戦略を維持しており、景気回復を優先する取り組みを進めている。

景気の先行き ~経済活動の正常化は景気を押し上げる一方、外部環境の変化に要注意~

足下の中国経済は、当局による『ゼロ・コロナ』戦略が足かせとなる状況が続いているが、今秋には共産党大会の開催を控えるなど『政治の季節』が近付いており、北京冬季五輪及びパラ五輪の成功と新型コロナ禍の『制圧』を手土産に異例の3期目入りを目指す習近平指導部にとっては、早々に旗を降ろすことは出来ないと想像される。他方、政治の季節を前にした景気減速は容認出来ないと見込まれ、来月の北京冬季パラ五輪の開幕と同時に開催される全人代において何らかの景気対策が打ち出される可能性は高い。ただし、過去に実施した大規模な財政出動や過度な金融緩和は素早い景気回復を促す一方、中国経済を巡るリスク要因である過剰債務や過剰設備投資、過剰在庫を招く『元凶』となったことを勘案すれば、財政及び金融政策による下支えは大規模なものとはならないと見込まれる。なお、足下ではアジア新興国において『ウィズ・コロナ』戦略による経済活動の正常化が進むなど、新型コロナ禍を経て混乱したサプライチェーンの回復が見込まれるほか、それに伴う景気回復の動きは外需を下支えすると期待され、内・外需双方で緩やかに回復感を強める展開が続くであろう。

中国景気の回復期待は、近年中国経済への依存度を高めてきたアジア新興国にとって景気回復の追い風になると見込まれるほか、主要国を中心とする世界的な『ウィズ・コロナ』戦略の広がりによる世界経済の回復の動きはサプライチェーンの回復も相俟って外需を中心に景気への押し上げ圧力が強まると期待される。また、経済活動の正常化が進む一方、アジア新興国については他の地域と比較してインフレ率が低水準に留まっており、しばらくは金融緩和を通じた景気下支えを図ることが可能と見込まれ、こうしたことも家計消費とともに企業部門による設備投資需要を押し上げるなど内需の改善も見込まれる。ただし、国際金融市場においては米FRB(連邦準備制度理事会)をはじめ主要国中銀が相次いで引き締め方向にシフトするなど、新型コロナ禍を経た全世界的な金融緩和による『カネ余り』の手仕舞いが意識されており、新興国へのマネーフローを取り巻く状況は変化が避けられない。結果、すでに一部の国が利上げに動いているものの、年後半以降は多くの国で金融引き締めを余儀なくされると予想されるなど、新型コロナ禍対応から正常化が進むと見込まれる。したがって、今年から来年にかけての経済成長率については国ごとに差異はあるものの、新型コロナ禍前の水準に収束していく展開になると予想される。

(主席エコノミスト 西濵 徹 TEL03-5221-4522、ないし050-5474-7495)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析