- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBの政策正常化を考える

- 要旨

-

- 金融市場はECBの年内50bp利上げを想定しているが、2018年のAPP終了時の経験に照らすと、3月の理事会でAPPの買い入れ減額を決定し、9月にAPPの買い入れを終了、12月に利上げ開始のスケジュールが見えてくる。既にTLTRO3とPELTROの新規供与が打ち切られ、今後もPEPPの新規買い入れ、TLTRO3の適用金利引き下げ、適格担保基準の緩和など、コロナ危機対応が相次いで終了するなか、周辺国の国債利回りに上昇圧力が及んでいることにも目配せが必要となろう。利上げ開始時にはインフレ率がピークアウトする一方で、賃上げ圧力の高まりが確認されているとみられ、早期のマイナス金利脱却を視野に25bp刻みの利上げとなる公算が大きい。それでも1%台半ばとみられるターミナルレート到達には数年単位の時間を要することになる。

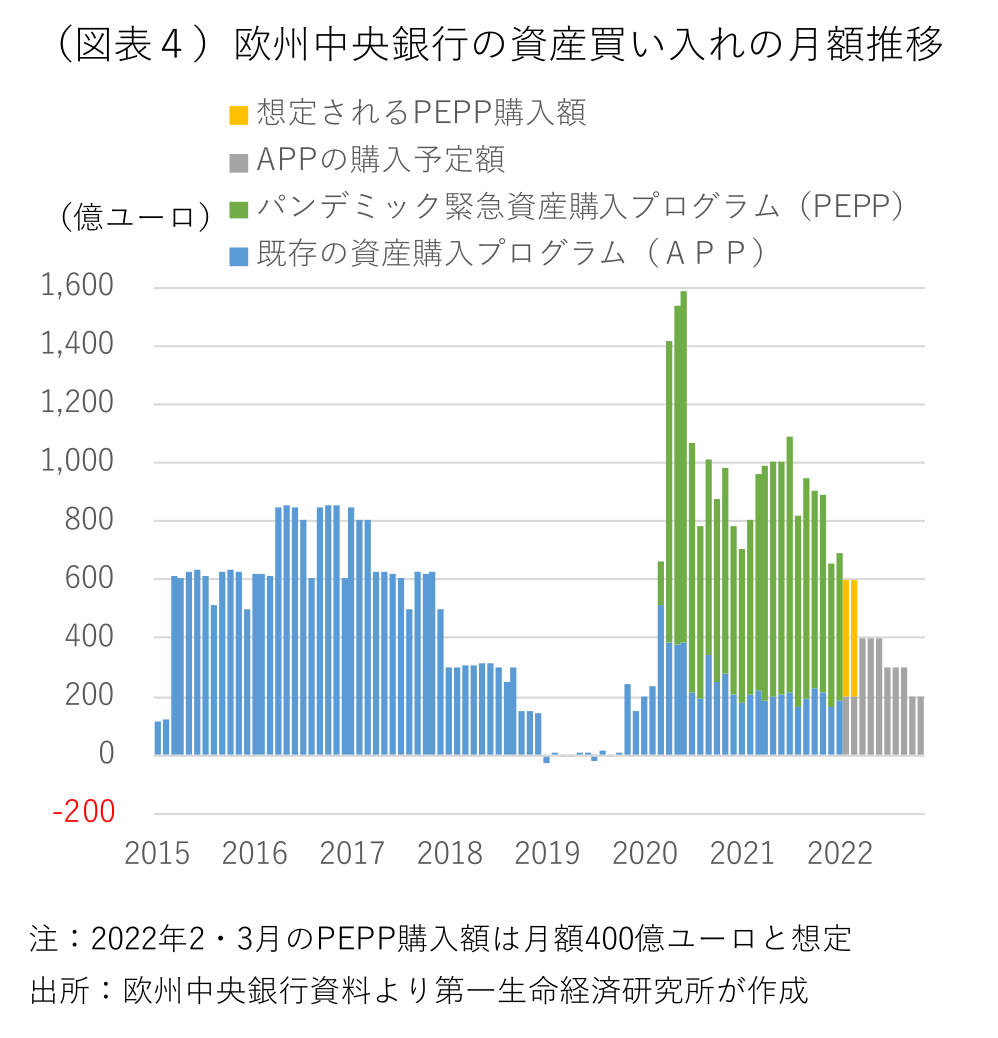

年内の利上げ開始が視野に入るECBは今のところ、3月末にパンデミック緊急資産買い入れプログラム(PEPP)の新規買い入れを終了後、急激な金融環境の引き締まりを回避するため、従来からの資産買い入れプログラム(APP)を4~6月に月額400億ユーロ、7~9月に月額300億ユーロに一時的に増額したうえで、10月以降も必要な限り月額200億ユーロの新規買い入れを継続する方針を示唆している。新規の資産買い入れを終了した後、しばらくしてから利上げを開始する「出口」の順番を変更しないことを明言しており、年内の利上げ開始には10月以降も必要な限り続けると説明してきたAPPを前倒しで終了する必要がある。四半期毎に公表されるスタッフ見通しの公表月である3月や6月の理事会が、政策正常化前倒しの重要な判断機会となろう。

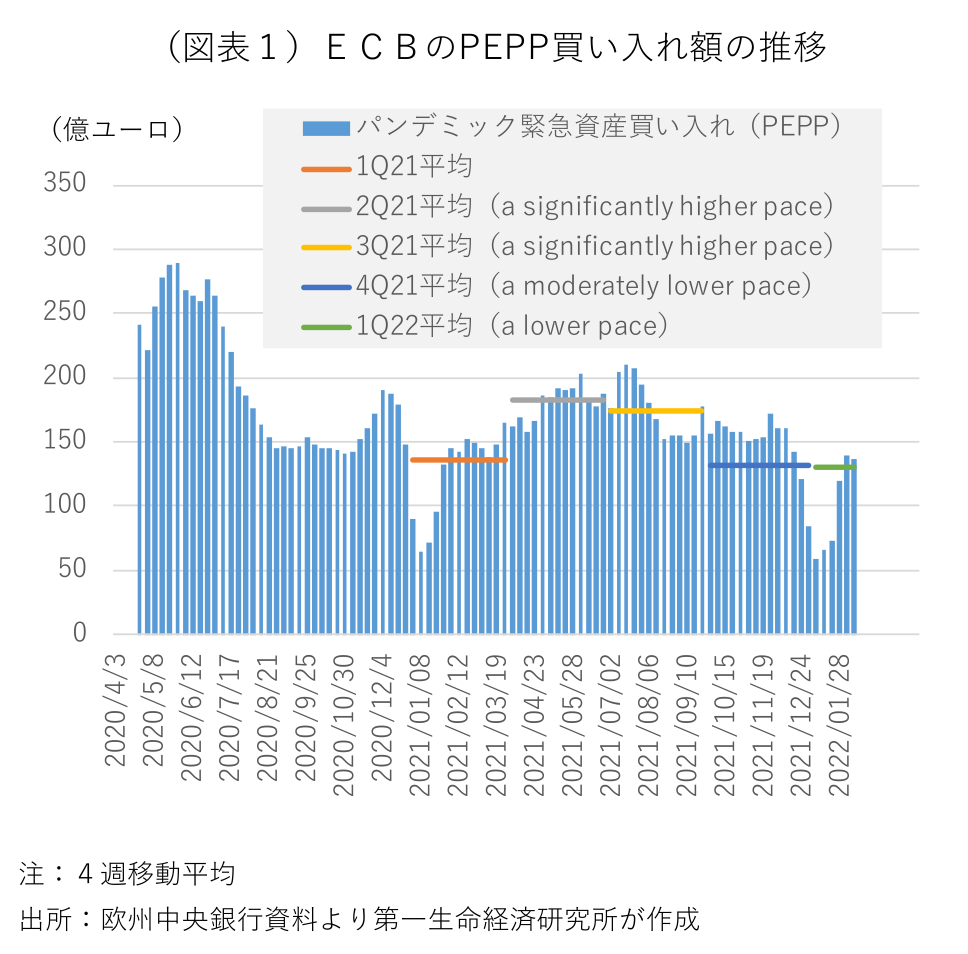

15日に公表された2月11日に終わる週のPEPPのネット買い入れ額は133億ユーロと、過去2週(前週が165億ユーロ、前々週が147億ユーロ)から減少したものの、年明け以降の週当たり平均は130億ユーロと、昨年10~12月平均の132億ユーロから目立って減少していない(図表1)。ECBは1~3月期のPEPPの買い入れ規模を昨年10-12月期より減らす方針を示唆しており、3月末までの残り7週の買い入れ額は一段と減少する可能性が高い。

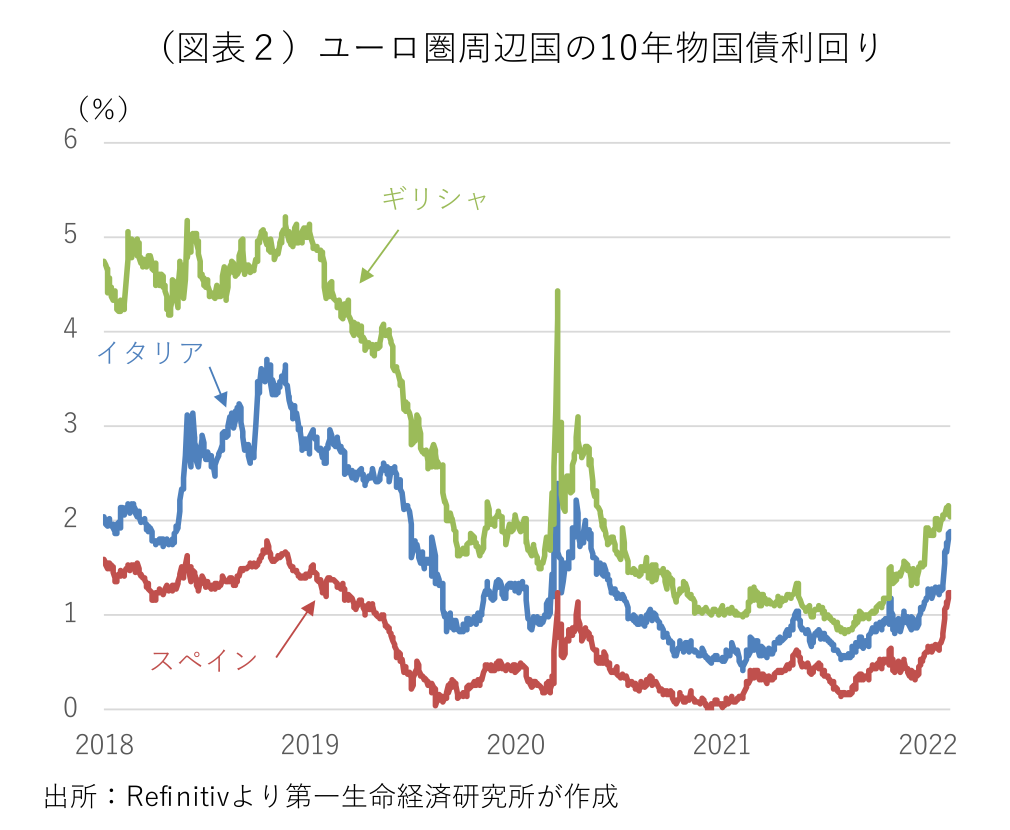

ECBの緩和縮小ペースが早まるとの観測が高まって以降、ユーロ圏各国の国債利回りが大幅に上昇している(図表2)。1月下旬の大統領選出投票でドラギ首相の退陣と政局不安定化が回避されたにもかかわらず、イタリアの10年物国債利回りは1.8%台まで上昇し、コロナ危機による金融市場の緊張が高まった2020年春以来の水準にある。また、債務危機の克服後に金利低下が続いたギリシャの10年物国債利回りは、コロナ危機の特例でPEPPの買い入れ対象となったことを受け、一時は1%を割り込んだが、PEPP終了で買い入れ対象から再び除外されることもあり(PEPP再投資時に買い増すことは可能)、2%台に上昇している。ECBは急激な資産買い入れ縮小や買い入れ終了の前倒しによる周辺国の金利上昇リスクにも目配せしなければならない。

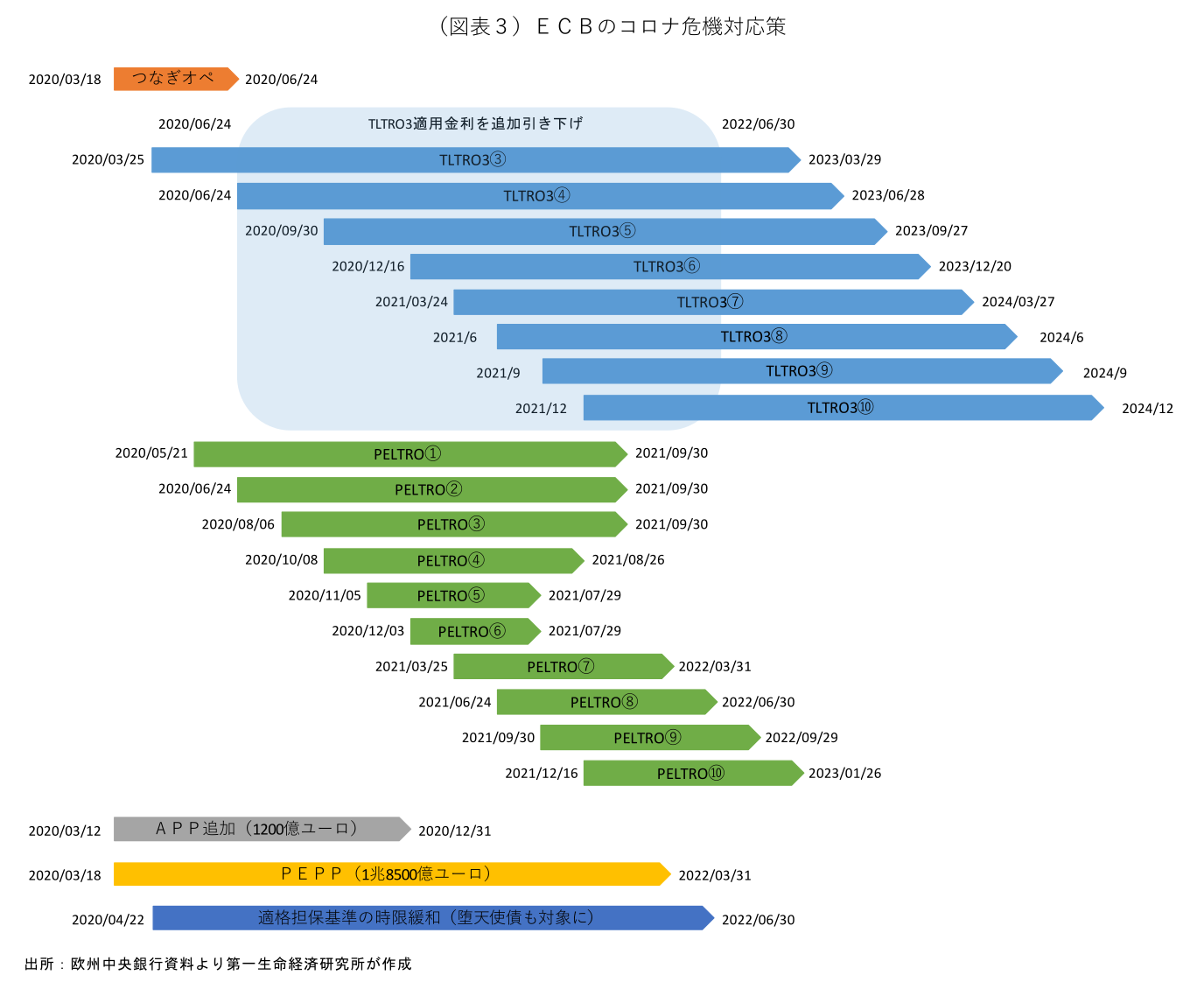

ECB高官は段階的な緩和縮小の重要性を繰り返し強調しており、PEPP終了直後にAPPの終了前倒しを決定するに当たっては、金融市場の動揺回避を重視しよう。これまで潤沢な流動性を供給してきた条件付き長期リファイナンスオペの第三弾(TLTRO3)や貸出条件を付さないパンデミック緊急長期リファイナンスオペ(PELTRO)の新規供与は昨年12月で終了し、6月末にはコロナ危機対応によるTLTRO3の適用金利の引き下げや適格担保基準の時限緩和措置が終了する(図表3)。

この点、2018年末にAPPの新規買い入れをいったん終了した時のコミュニケーションが参考となろう。ECBは2017年10月の理事会でAPPの買い入れ期間を2017年12月から2018年9月に延長するとともに、2018年1月以降は買い入れ規模を月額600億ユーロから300億ユーロに減額することを決定した。その後、延長後の買い入れ期限が近づく2018年6月の理事会では、2018年9月まで月額300億ユーロの買い入れを継続した後、2018年10月以降は月額150億ユーロに減額し、2018年12月に新規買い入れを終了することを決定した(図表4)。3ヶ月の周知期間で買い入れ規模を半減し、3ヶ月間のテーパリング(6ヶ月の周知期間)で新規の買い入れを終了したことになる。これを現在の状況に当てはめると、3月の理事会でAPPの買い入れ規模減額と終了前倒しを決定する場合も、買い入れ終了は9月末となる。新規買い入れを終了した後、しばらくしてから利上げを開始する現行のフォワード・ガイダンスに照らすと、12月の利上げ開始というスケジュールが見えてくる。

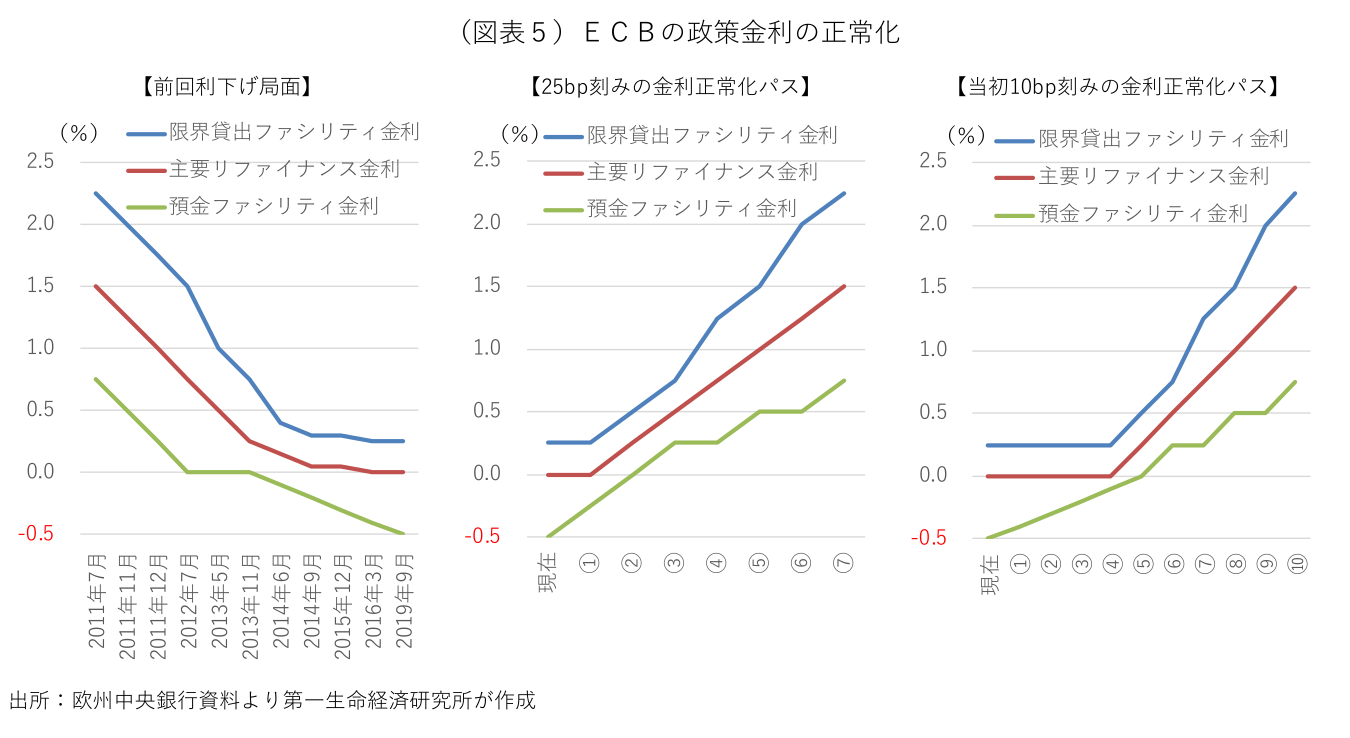

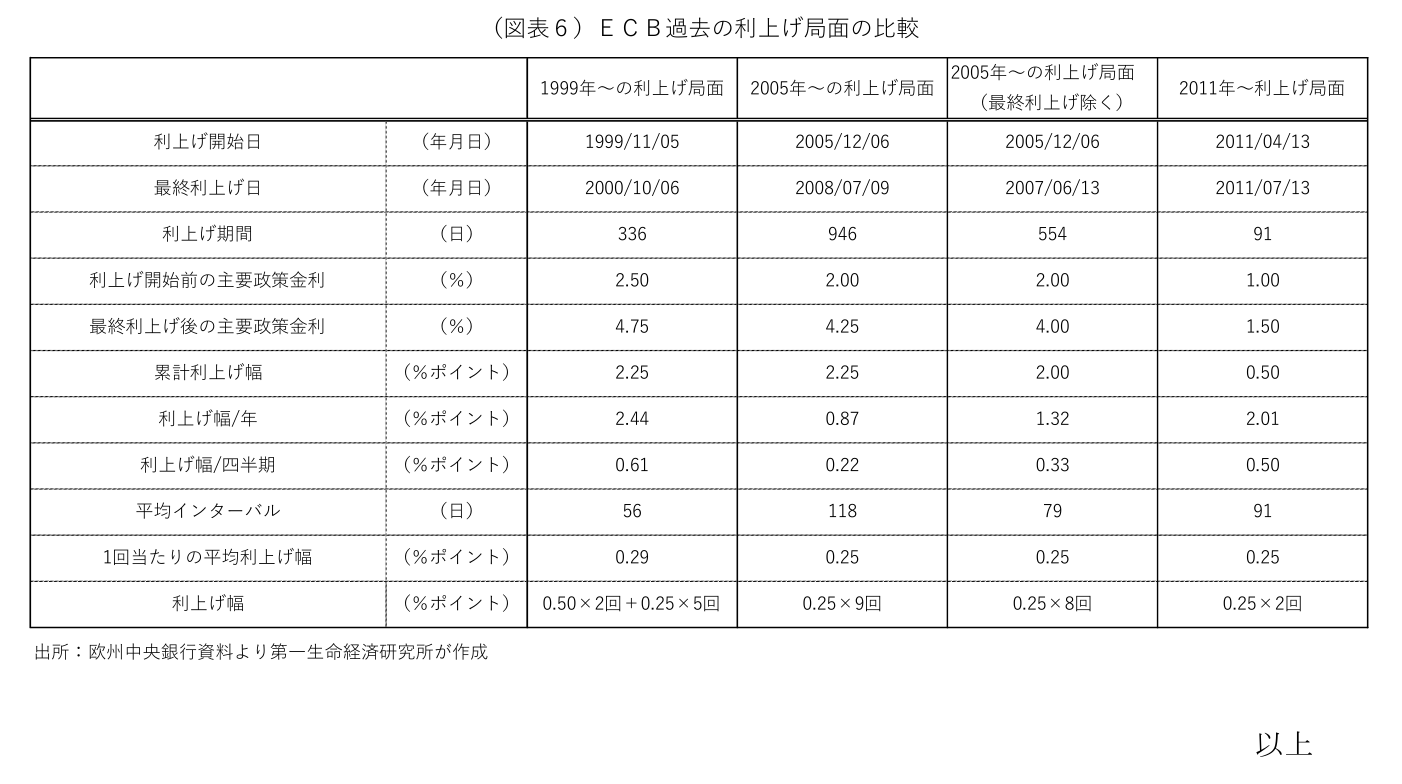

利上げ開始後の利上げ幅は、マイナス金利導入後の利下げ時同様の10bp刻みとするか、平時同様の25bp刻みとするか、判断が分かれよう。慎重な緩和縮小に重きを置くならば10bp刻みに軍配が上がるが、その場合、マイナス金利の脱却に5回の利上げが必要となり、預金ファシリティ金利が0%に復帰した後に25bp刻みに切り替えたとしても、主要リファイナンス金利が1%超のターミナルレートに到達するにはさらに4~5回の利上げが必要となる(図表5)。過去の利上げ局面では1四半期当たりの利上げ幅は1回に満たない(図表6)。小刻みな利上げでは政策金利の正常化に途方もない時間を要する。初めから25bp刻みの利上げであれば、2回の利上げでマイナス金利を脱却できる。利上げ開始時にはインフレ率がピークアウトする一方で、賃上げ圧力の高まりが確認されているとみられ、早期のマイナス金利脱却を視野に25bp刻みの利上げとなる公算が大きい。それでも1%台半ばとみられるターミナルレート到達には数年単位の時間を要することになる。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済