- 要旨

-

12月の消費者物価・総合が前年比0.8%まで上昇してきた。日銀も1月の展望レポートで、今後はっきりとプラス幅が拡大すると述べている。物価情勢は、黒田総裁が就任して以来、2022年4月は最も2%目標に接近する局面になるだろう。黒田総裁は、依然として慎重だが、今後の賃上げがうまく運ぶと、その後の基調的な物価上昇ペースを持ち上げられる可能性がある。

物価は上昇基調

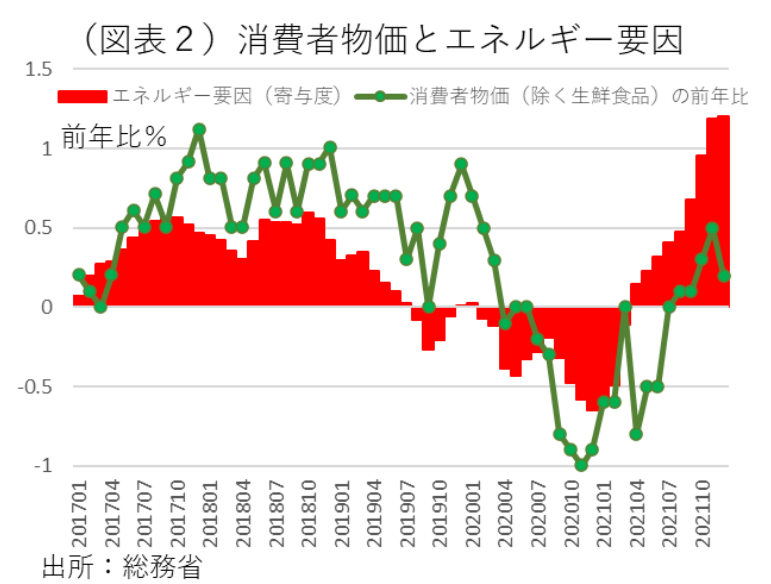

日銀は、1月の展望レポートで、物価見通しのリスクバランスを下ぶれ(2021年10月)から上下にバランスへと見直した。2021年12月の消費者物価も、総合の前年比が0.8%(コア指数は同0.5%)へと上昇した。その背景には、エネルギー価格の上昇がある。まず、原油市況をみると、WTIが2021年10月に一旦1バレル85ドルを付けてから、ここにきて再び高値更新をしている(図表1)。2021年12月前後の原油市況は、オミクロン株の懸念によって下落したが、そこから僅かな期間で高値を更新したことになる。

この動きは、消費者物価を押し上げて、2022年4月以降の上昇幅を拡大させることだろう。電気料金はすでに発表されている2022年2月までの料金が6か月連続で上昇している。この電気料金は、原油市況に対して、数か月遅れて動いてくるので、2022年春頃まで上昇基調を続けるであろう。

そうなると、もう一方で、消費者物価が押し上げられるタイミングと重なる。消費者物価では、2021年4月の携帯料金プランの引き下げによって大きく押し下げられてきた。12月のマイナス寄与度は▲1.48%ポイントもある。それを除けば、12月の消費者物価は前年比2.3%の上昇幅になっていたはずである(コア指数は同2.0%)。今後、2022年4月になれば、消費者物価は1%台半ばくらいに跳ね上がってもおかしくはない。エネルギー価格の押し上げは、そうしたタイミングとぶつかることになるだろう。

原油押し上げをどうみるか?

今後、読み方が難しいのは、原油高騰の行方である。原油価格の前年比は、2021年後半に上昇してきたために、プラス幅が一時的に広がっても、2022年後半は徐々に縮小していく見通しだった。今、その状況が変わっていくように思える。

例えば、原油が毎月+5ドルペースで上昇していくとしよう。筆者の計算では、2月以降の原油価格が毎月+5ドルずつ上昇していけば、エネルギー要因のプラス寄与はほとんど縮小していかない。2021年12月のエネルギー要因の寄与度は+1.12%であった(図表2)。このシナリオの下では、今後の原油高騰は2022年4月以降の消費者物価に+1%前後のプラスの下駄を履かせるかたちで推移しそうだ。

現在までの原油高騰の足が早いことは驚きである。オミクロン株の警戒感が原油価格を押し下げたのに、まだオミクロン株が収束していないうちから原油が再び上昇してきているからだ。そこには、ウクライナ情勢の緊迫化や、中東の政情不安があるという見方もできる。

今後、筆者は、仮にオミクロン株が収束してくれば、原油はさらに高騰してもおかしくないと直感する。各国の感染状況をみると、オミクロン株が最初に騒がれた南アフリカはすでに収束している。イギリスもピークアウトしている。米国ももしかすると、峠を越えた可能性もある。そう考えると、オミクロン株の要因は、これまでの下押しから、感染状況のピークアウトを受けて、むしろ原油上昇要因に変わっていく可能性がある。

オーバーシュート・コミットメント

2022年4月頃に消費者物価が2%に近づくと、金融政策の枠組みも変わるかもしれないと多くの人が感じるだろう。しかし、今のところ、黒田総裁は定例記者会見の応答でも依然として慎重さを崩していない。これは、オーバーシュート・コミットメントがあるからだ。

とはいえ、日銀のアナウンスメントも徐々に変化している。展望レポートでは、今後の消費者物価について、「プラス幅ははっきりと拡大すると考えられる」と記述されている。政策委員の見通しも、中央値が2022年度前年比1.1%、2023年度同1.1%まで上がっている。

注目したいのは、この見通しである。日銀は、2022年4月以降に物価が一旦プラス幅を拡大させた後、基調的な物価上昇ペースが前年比1.1%前後に収斂していくと言っている。このことは、日銀のオーバーシュート・コミットメントに対する見方を暗に教えてくれる。

通常、私たちは物価が一時的要因で3~4%のプラスになったとしても、1年後にはその要因は一巡して0%近辺に戻ると考えがちだ。需要トレンドは一時的押上げ要因では変化しないとみるからだ。

しかし、日銀の見方は違う。4月以降にプラス幅を高めた月次の消費者物価は、その後も1.1%前後で推移するとみている。だから、2022・23年度の見通しは平均して1.1%となるのだろう。もしも、4月以降の物価上昇幅が予想外に大きくなると、その後、政策委員たちが考える物価上昇率の基調も1.1%よりも上ぶれする可能性がある。その上ぶれが予想外に大きくなると、オーバーシュート・コミットメントとの達成を政策委員たちが予想する「まさか」の局面がくるという見方もできる。

無論、筆者は現時点では、「安定的に2%」という目標には手が届かないとみている。それでも、従来と比べるとその可能性は僅かながら生じている。

焦点になる賃上げ

1月の定例総裁会見では、黒田総裁が物価2%に近づくことをどう考えるかと問われて、「賃金が上がっていかないとそういうふうにならない」と答えていた。これは非常に重要な見解である。物価2%に見合うくらいに賃金が上昇すれば、物価2%になるという見解だ。エネルギー中心のコストプッシュ・インフレが需要拡大によって牽引されるディマンドプル・インフレに質的変化を遂げるには、賃金上昇率が2%以上になる必要がある。この考え方には、筆者も合意する。黒田総裁は、もはやマネタリストではなく、筆者と同じ需要重視のエコノミストなのだ。

岸田首相は、賃上げ率3%超を掲げている。これは、ベースアップ率に引き直すと、1.2%程度である。2%の賃金上昇率には届かないが、それが実現できれば、その先にさらにペースアップ率を高めていく目標が見えてくる。

実はそのときに重要なのは、物価・賃金上昇の予想である。労働組合も、先行きの物価上昇ペースが1~2%まで上昇すると予想するから、賃上げ率のベースラインをそれに合わせて高める。企業も、原材料だけではなく、人件費など固定費が上昇すれば、販売価格を定期的に上げるという価格設定スタンスに変わる。こうした世界の実現を、日銀は「物価がアンカーされる」と言っている。価格設定のスタンスが一定の上昇率に釘付けされることをアンカリングという。筆者は、このアンカーという言葉はベースアップと二重写しになると考える。人件費が毎年1%ずつ上昇すると企業が知っていると、価格設定スタンスもそれを意識して価格転嫁を進めようとするからだ。ベースアップ率が上がっていけば、価格設定がそれを織り込んでいくので、固定的な価格設定スタンスが変わっていく。

筆者は、2%という数字の実現は無理だとしても、財政・税制支援を動員して、徐々に賃上げ率を高める政策誘導が行われていけば、期待形成を改善させることはできるかもしれないと考える。2%には手が届かないとしても、集計値で0.5~1%程度のプラス幅を織り込んで、緩やかに物価が上昇していく世界が実現するかもしれないと思わせる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年5月) ~足元では落ち着きも、先行きは上振れの公算大~

日本経済

新家 義貴