- 要旨

-

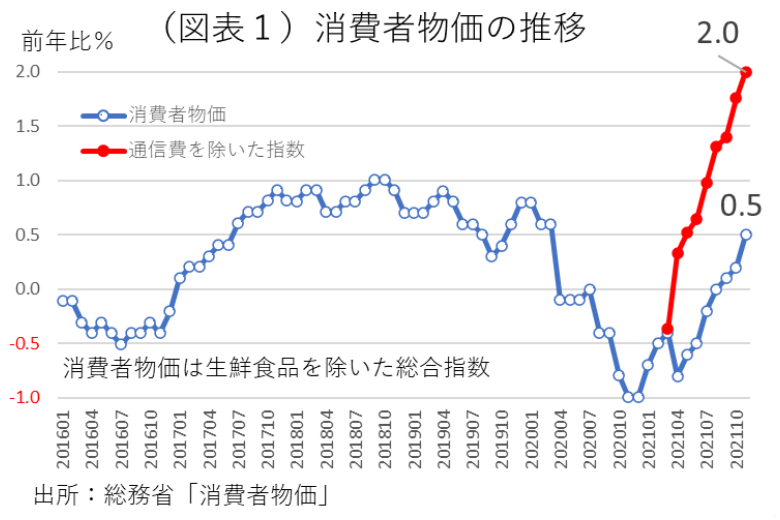

消費者物価指数は、2022年4月に携帯電話料金の押し下げが一巡して、全体の上昇率が跳ね上がる。従来は、そこにGoToキャンペーンの押し下げが減殺要因として2022年2月頃から効いてくると予想していた。しかし、政府がGoTo再開を見送ることで、4月以降の物価上昇率は1%台半ばになり、目標の2%に接近する可能性が高まってきた。

通信費の押し下げ要因が4月になくなる

オミクロン株の影響で、経済対策で予定されていたGoToキャンペーンの実施が当面見送られることになった。これは、消費者物価指数の上昇率を2022年2月頃から予想されていた押し下げる要因がなくなったということである。例えば、2021年11月の消費者物価(除く生鮮食品)は前年比0.5%の上昇率である(総合は同0.6%)。もしも、GoToキャンペーンが2月から始まっていれば、おおむね▲0.3%ポイントほど下がって、0.2%程度になっていたはずである。それが、GoToキャンペーンの見送りによって、0.5%が下がらなくなる。些末な話に聞こえるだろうが、消費者物価の世界では重要な変化である。2022年4月に消費者物価を大きく押し下げていた携帯料金プランの引き下げ要因(2021年11月の寄与度▲1.48%ポイント)が一巡して、物価上昇率の前年比が大きく跳ね上がることが予想される。2021年11月の消費者物価の通信費を除くカテゴリーで計算すると、前年比はすでに2.0%である(図表1)。従って、GoToキャンペーンが見送られることで、2022年4月の消費者物価は2%に近づくと見込まれる。日銀の黒田総裁は、この状況をどうみるだろうか。

原油高と円安

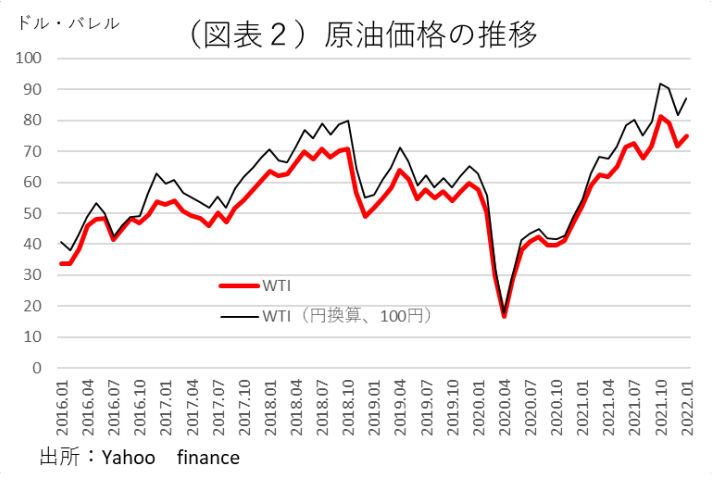

今後の物価を占う上では、原油高と円安が押し上げ要因になるだろう。原油市況は、WTIが一旦1バレル85ドルをつけて、12月前半は反落した。しかし、最近は75ドル台に戻ってきている(図表2)。先進各国が4月までにオミクロン株の悪影響から脱する展望が見えてくれば、原油は再び上昇する可能性が高い。

原油高の効果によって、2月までの電気料金は上昇する予定である。電力会社が示している平均モデルの料金を使うと、消費者物価の電気料金は2021年11月から2022年2月にかけて8.0%も上昇する予定である。これがそのまま消費者物価の押し上げに寄与すると、+0.3%ポイントの押し上げになる。

また、円安が輸入物価を押し上げる要因として見逃せない。今後、FRBの利上げが開始される目途がはっきりしてくれば、米長期金利は上昇して、ドル円レートは1ドル120円程度まで動いていく可能性がある。4月のドル円レートの前年比10%と、11月の同8.5%から少しだけ伸び率が高まる。円ベースのエネルギー価格はさらにプラス幅を広げそうだ。

消費者物価の動向

今後の消費者物価の前年比は、どうなるかを検討すると、2022年前半にかけて上昇幅が広がっていく見通しだ。日本経済研究センターのESPフォーキャスト調査(2021年12月)では、1~3月の前年比0.23%が4~6月同0.87%へと拡大する見込みである。このデータは、GoToキャンペーンの見送りを加味していない。4~6月の0.87%は、上ぶれして1.2%程度になってもおかしくはない。

エネルギー以外の品目の動向を考えると、2021年11月から2022年4月にかけて前年比のプラスが一巡するものも多い。従って、11月時点で通信費を除く消費者物価が前年比2%であっても、4月の前年比は1.2%程度になるというのが平均的な見方なのであろう。しかし、円安によって輸入物価が押し上げられる影響がじわじわと広がっていけば、4月からの食料品などの値上がりも加わって、1.5%前後まで消費者物価(除く生鮮食品)が上昇していく可能性はある。2022年4~6月の前年比はピークに達する可能性が高い。

日銀はどうみるか?

今後、物価上昇率がさらにプラス幅を拡大していけば、1.5%前後から2%にワンタッチする可能性は十分にある。そのとき、日銀はその状況をどう評価するのであろうか。

日銀は、オーバーシュート・コミットメントの方針を打ち出しているので、2%にワンタッチしたくらいでは、「安定的に2%を上回る」とは判断しないだろう。金融緩和の見直しは、飽くまで「安定的に2%を上回っていること」が条件になる。

しかし、実際に2%に消費者物価が接近していけば、日銀自身も「安定的に」という具体的な中身を詳細に説明していく必要に迫られるだろう。従来からの説明では、適合的期待に基づくと、2%の物価が継続すると、そうした実績を踏まえて民間の期待形成が徐々に変わっていくとしていた。従って、2%が実現した後は、しばらく時間が経過して、反落した伸び率がどの辺りで落ち着くのかを見極めようとするだろう。それを考えると、少なくとも2023年4月くらいまでは様子見を継続する構えになるとみられる。そのタイミングは、丁度、黒田総裁の任期(2023年4月8日)と重なってくる。ワンタッチでもよいから、うまく2%が実現すれば、黒田総裁は自身の手柄としてそれを前向きに評価できることになる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年5月) ~足元では落ち着きも、先行きは上振れの公算大~

日本経済

新家 義貴