- Economic Trends

-

2021.11.18

日本経済

米国経済

欧州経済

日本経済見通し

米国経済見通し

欧州経済見通し

アジア経済見通し

グローバル経済見通し(2021年11月)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1.日本経済

景気の現状 ~感染拡大と供給制約により夏場の景気は失速~

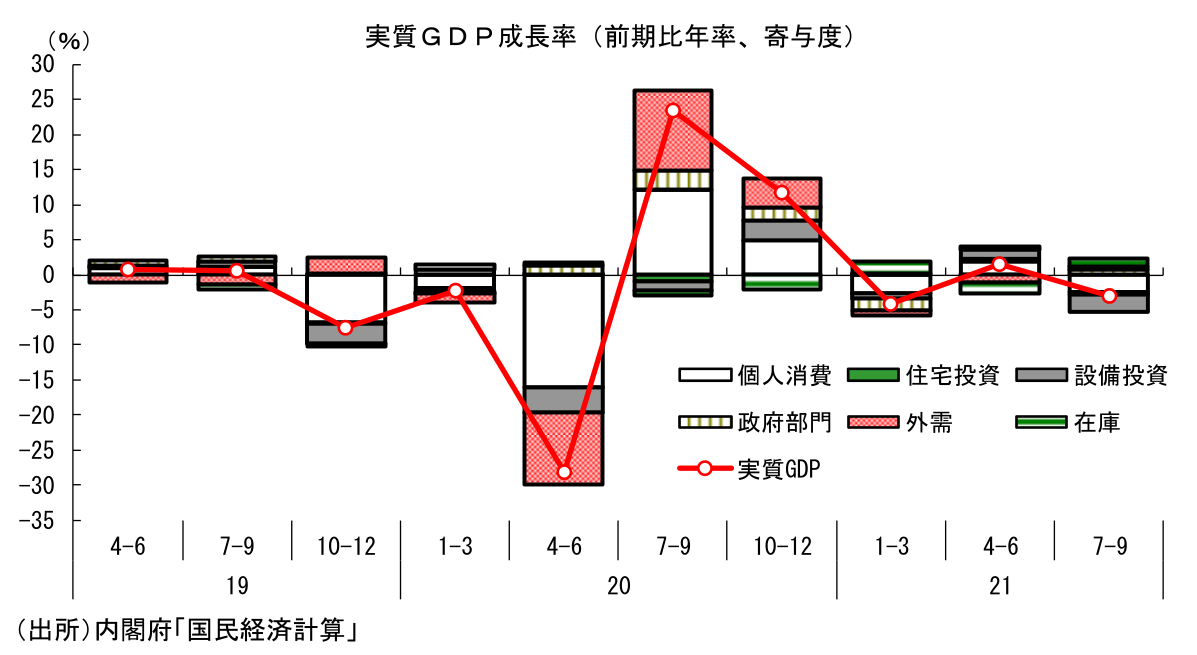

11月15日に公表された2021年7-9月期の実質GDP成長率は前期比年率▲3.0%と、大幅なマイナス成長となった。①新型コロナウイルスの感染急拡大により外出が手控えられ、個人消費が下押しされたこと、②半導体不足や東南アジアからの部品調達難により自動車で大幅減産が実施されたことが幅広い分野に悪影響を与えたこと、が背景にある。

7-9月期は、個人消費、設備投資、輸出といった内外需の柱がそれぞれ大幅に悪化したこと加え、住宅投資、公共投資も減少するなど総崩れと言っても良い状況である。プラスに寄与した需要項目は、ワクチン接種費用が計上される政府消費と、輸入の減少、在庫変動であるが、どれも景気判断の上で前向きに評価できるものではなく、むしろ内需の弱さを反映したものととらえるべきだろう。表面上の数字以上に内容は悪い。

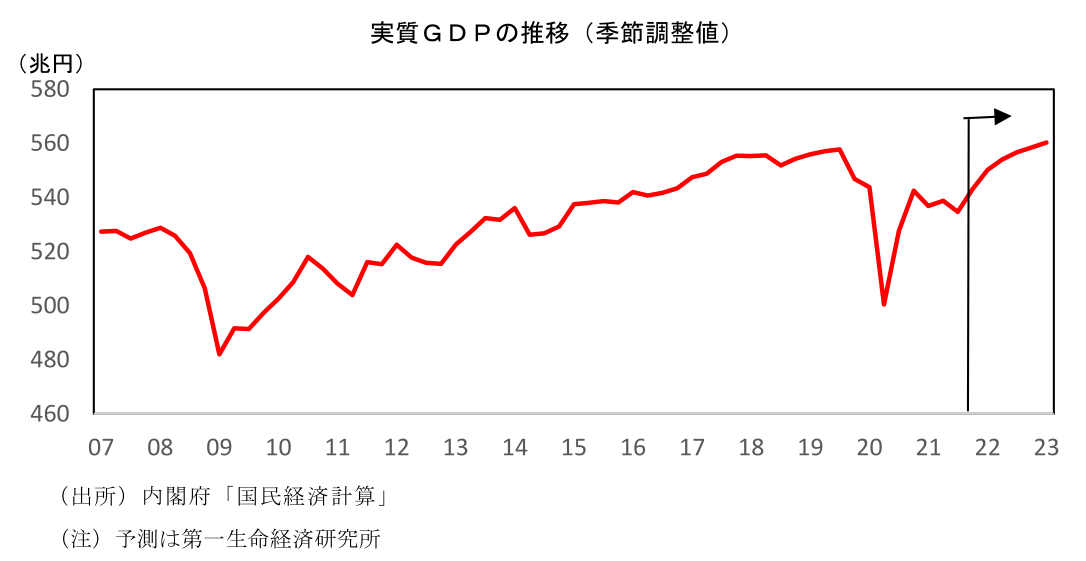

GDP成長率は20年4-6月期に前期比年率▲28.2%と急減した後、7-9月期(同+23.5%)、10-12月期(同+11.8%)と2四半期連続で急回復したが、21年入り以降は1-3月期(同▲4.1%)、4-6月期(同+1.5%)、7-9月期(同▲3.0%)と、新型コロナウイルス感染再拡大や自動車の供給制約を背景に停滞感が強まり、持ち直しの動きが途切れる形となっている。21年7-9月期の水準は新型コロナウイルス感染拡大前のピークである19年7-9月期を4.1%Ptも下回っており、経済活動正常化へはまだ距離があることが示されている。

景気の先行き ~経済活動正常化への動きが進み、22年は高成長を予想~

極めて低調な結果となった7-9月期から一転し、21年度後半の景気は反発が予想される。7-9月期のマイナス成長をもたらした、①新型コロナウイルスの感染拡大による消費下押し、②自動車の供給制約について、それぞれ改善が見込まれるためだ。

8月にかけて急増した新型コロナウイルスの新規感染者数は9月に急減し、緊急事態宣言やまん延防止等重点措置も9月末をもって解除された。緊急事態宣言が解除された10月以降、人出は急速に持ち直しており、足元ではコロナ前水準に迫る勢いだ。また、自動車の供給制約も、状況の改善が見込まれる。大幅減産をもたらした東南アジアからの部品調達難については解消の目処が立ちつつあり、11月から12月にかけて急速に持ち直しが進むとみられる。1月以降にはこれまでの減産分を取り戻すための挽回生産も期待される。

このように、感染状況の改善による個人消費の大幅増加や自動車の減産緩和等を主因として、先行きは高成長が予想される。加えて政府も、ワクチン・検査パッケージ等を活用した感染抑制と経済活動との両立を目指した取り組みを進めており、これまで実施されてきた様々な行動制限が、今後は緩和されることが予想される。こうした点も、経済活動正常化に向けての動きを後押しするだろう。

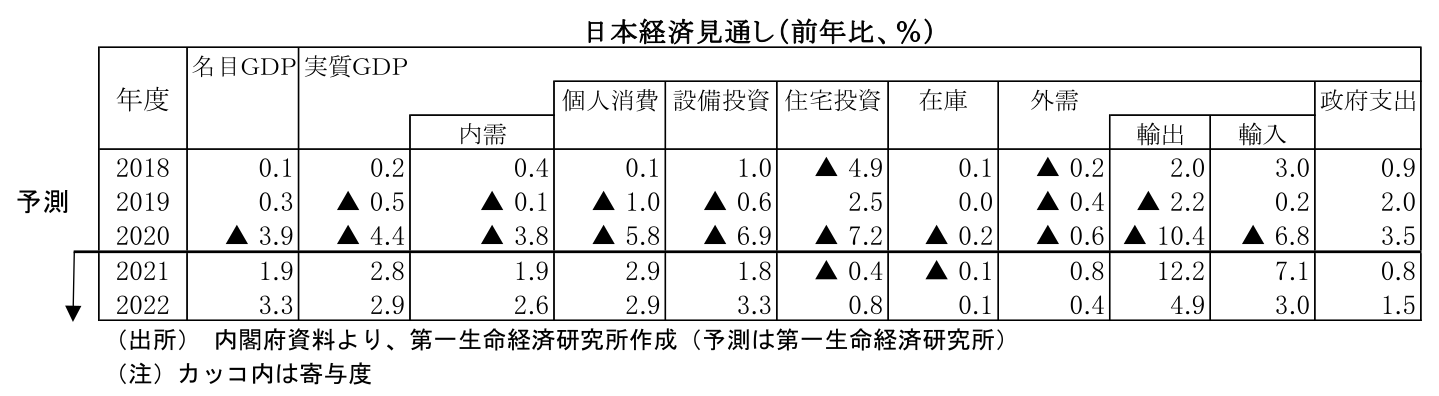

結果として、22年度の成長率は+2.9%の高成長を予測している。資源価格の高騰による家計負担増、企業収益の圧迫といった懸念材料は存在するものの、コロナ禍からの正常化に向けた回復の動きがそうした悪影響を上回るだろう。GDPの水準(季節調整値)でみれば、新型コロナウイルス感染拡大前のピークである19年7-9月期の水準を、22年10-12月期 に取り戻すと想定している。

(主席エコノミスト 新家 義貴 TEL03-5221-4528)

2.米国経済

景気の現状 ~景気堅調とインフレ高進のなかFRBは11月にテーパリング開始~

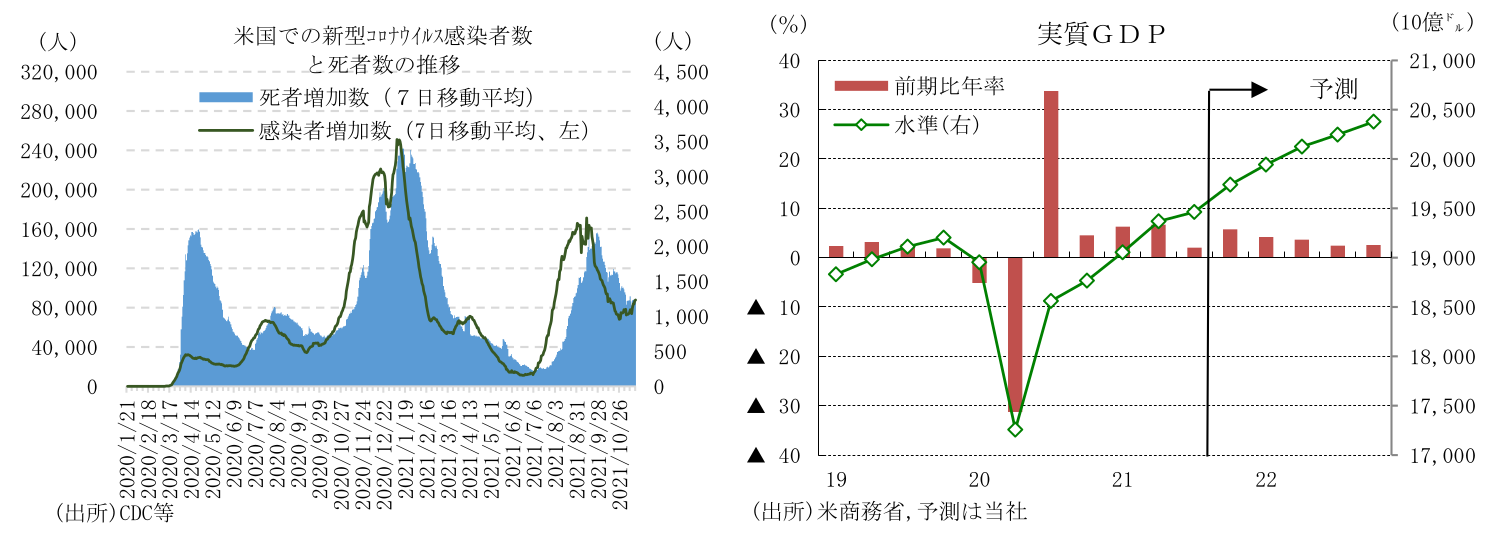

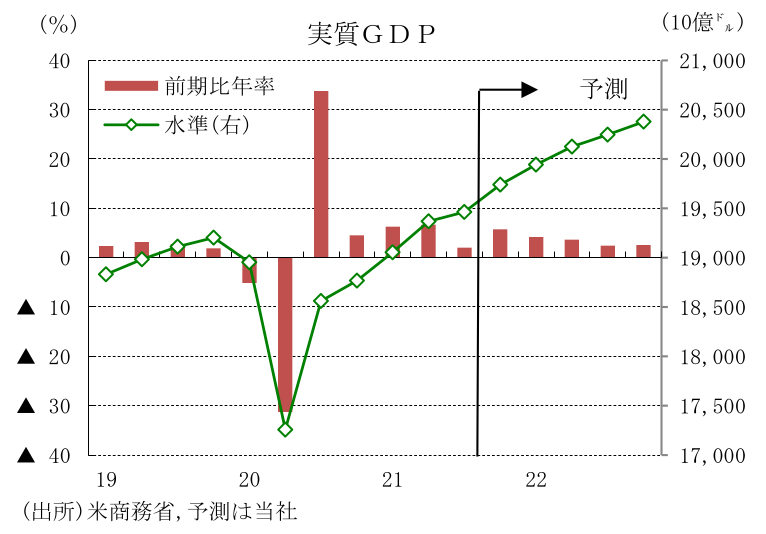

米国では、21年7-9月期の実質GDP成長率(1次推計)が供給制約によって前期比年率+2.0%(4-6月期同+6.7%)と減速した。供給制約が個人消費、設備投資、住宅投資、輸出を抑制した。個人消費は給付金による年前半の押し上げの反動が顕在化する中、新型コロナウイルスの感染拡大を受けた外出抑制、自動車などの供給制限等を背景に前期比年率+1.6%(同+12.0%)と急減速した。

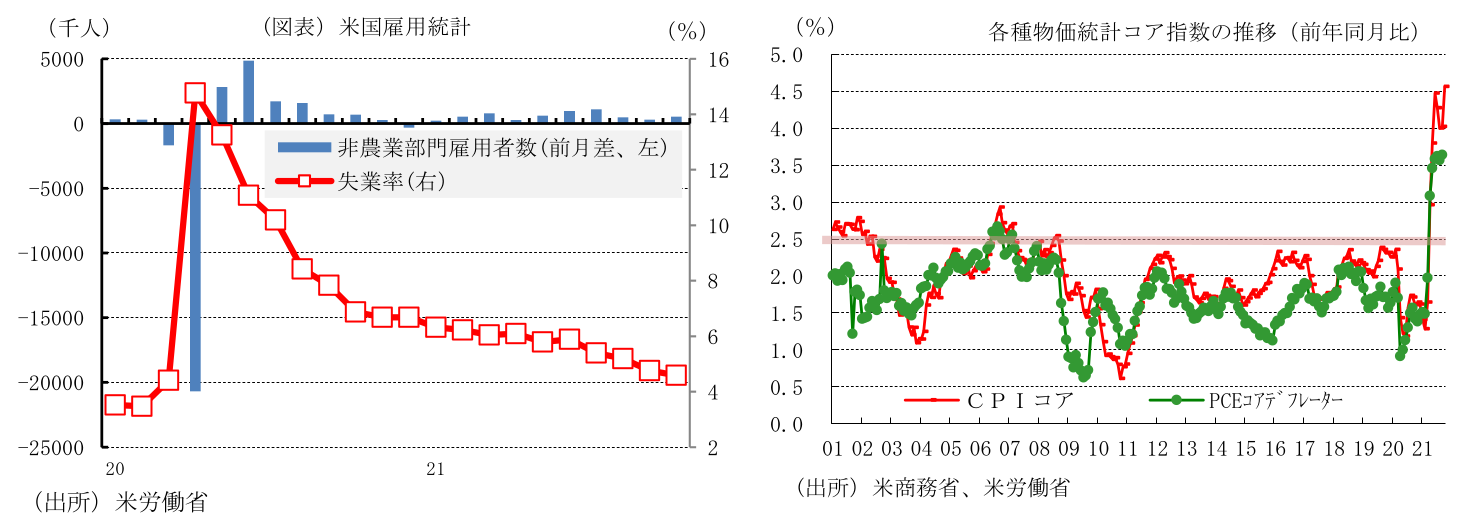

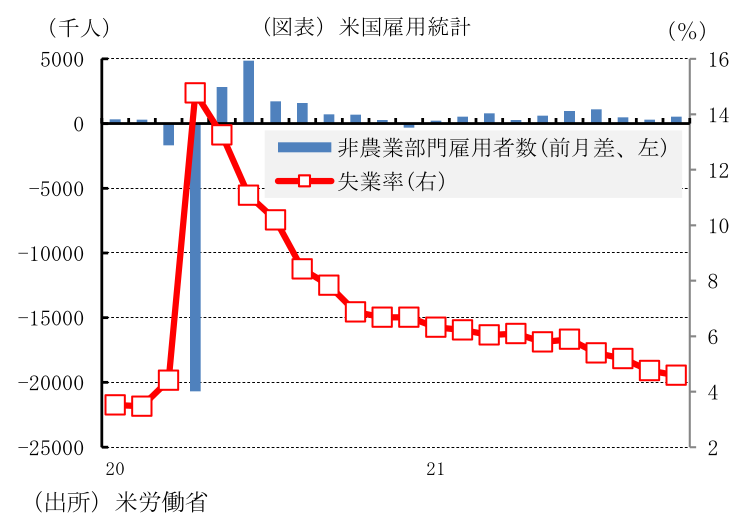

10月に入ると、企業の景況感を示すISM景気指数では製造業が60.8と高い水準を維持したうえ、非製造業が66.7と過去最高となり、経済成長の再加速が示されている。このようなもと、非農業部門雇用者数(事業所調査)は、前月差+53.1万人(9月同+31.2万人)と再加速した。デルタ変異株による感染拡大の鈍化を受け飲食店が急増したほか、製造業、運輸・倉庫、専門・技術サービス、建設業、派遣業、小売業、外来医療サービスなどが増加し、全体を押し上げた。また、10月の失業率は4.6%(前月4.8%)と低下傾向を辿っている。

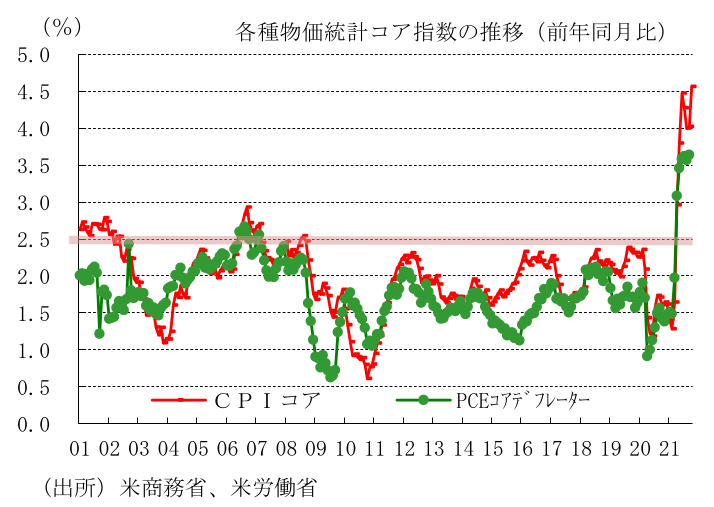

インフレ(前年同月比)は、10月の消費者物価(総合)が総合が+6.2%(前月+5.4%)と90年11月の+6.27%以来31年ぶりの高い伸びとなった。エネルギー・食品を除く消費者物価(CPIコア)が+4.6%(前月+4.0%)と91年8月の+4.62%以来の大幅な上昇となったほか、エネルギーが+30.0%(前月+24.8%)、食料品が+5.3%(前月+4.6%)と上昇した。新型コロナウイルスの感染拡大を受けたサプライチェーン混乱の長期化、エネルギー・原材料価格の上昇、半導体や人材の不足、経済のデジタル化など需要構造の変化によって、新車、中古車、レンタカー、家具、PC、帰属家賃など幅広い項目が上昇し、コアインフレが押し上げられた。また、悪天候や商品価格の上昇、外食での人手不足によって食料品価格が押し上げられた。さらに、エネルギー価格は、OPECプラスによる供給抑制、投資マネーの流入等を背景とした原油価格の上昇によって高い伸びを続けている。

11月2、3日に開催されたFOMCで、FRBは資産購入を11月から毎月国債100億ドル、政府支援機関保証付きの不動産担保証券50億ドルずつ減額することを全会一致で決定した。資産購入は、現在の月額最低1,200億ドルから11月に1,050億ドル、12月に900億ドルと減額され、22年6月に終了する予定。一方、政策金利であるFFレート誘導目標レンジは0.00~0.25%に据え置かれたほか、政策金利に関するフォワードガイダンスの維持も全会一致で決定した。

景気の先行き ~堅調な経済成長持続も供給制約によるインフレ高止まりがリスク~

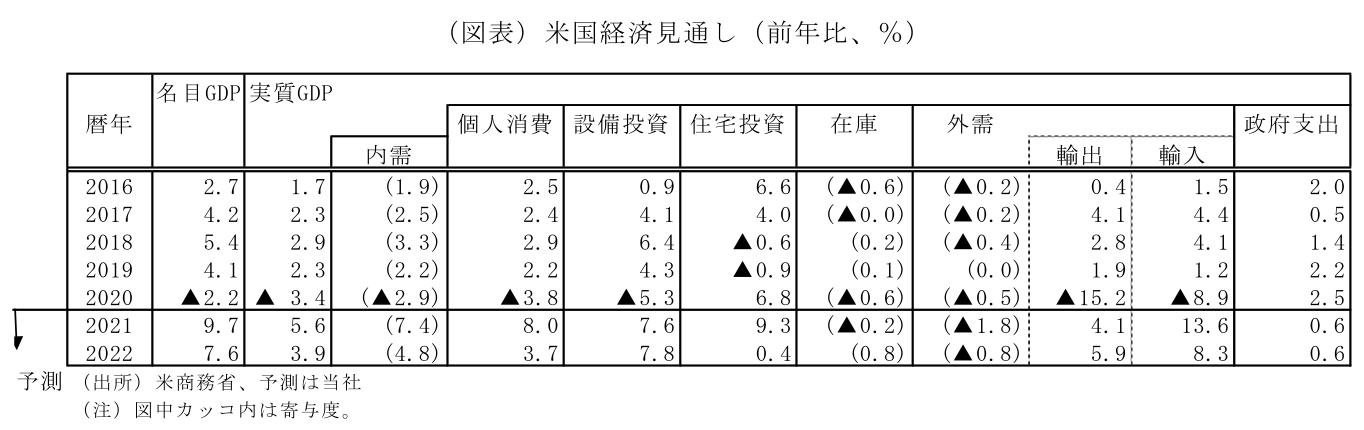

米国では、ワクチン未接種者、マスク不着用者を中心に感染が拡大している。しかし、ワクチン接種者は重症化し難いほか、行動規制への抵抗が強いためロックダウンが行われる可能性は低く、景気への悪影響は限定的なものにとどまろう。21年10-12月期には、雇用・給与所得の増加のほか、行動制限の緩和や入国制限の緩和等を背景に、個人消費の再加速が見込まれる。また、収益の拡大や景気の先行きに対する楽観的な見方を背景とした設備投資の拡大、低水準の在庫の復元によって、前期比年率+6%程度の高い経済成長が予想される。この結果21年の実質GDP成長率は前年比+5.6%(20年同▲3.4%)と高成長が見込まれる。22年は、雇用・所得環境の改善や資産残高の増加を受け個人消費が堅調さを維持するほか、国内への製造拠点回帰の動きやコスト削減のための効率化投資の拡大等によって設備投資が高い伸びを維持し、実質GDP成長率は前年比+3.9%成長が予想される。

インフレは22年前半ごろまで高止まりを続けるものの、ベース効果、世界的なワクチン接種の進展による供給制約の緩和、非OPEC諸国の生産増加や主要国の戦略備蓄の放出などによる原油価格の下落等によって、22年後半のPCEコアデフレーターが前年比+2%程度への低下が予想される。ただし、供給制約が長期化すれば、経済成長が下振れるほか、インフレが高止まりするリスクがある。

以上のような経済情勢のもと、FRBは22年6月に資産購入を終了するが、インフレの低下を受け政策金利の引き上げに辛抱強くなるとみられ、22年中の利上げを見送る公算が大きい。

(主任エコノミスト 桂畑 誠治 TEL 050-5474-7493)

3.欧州経済

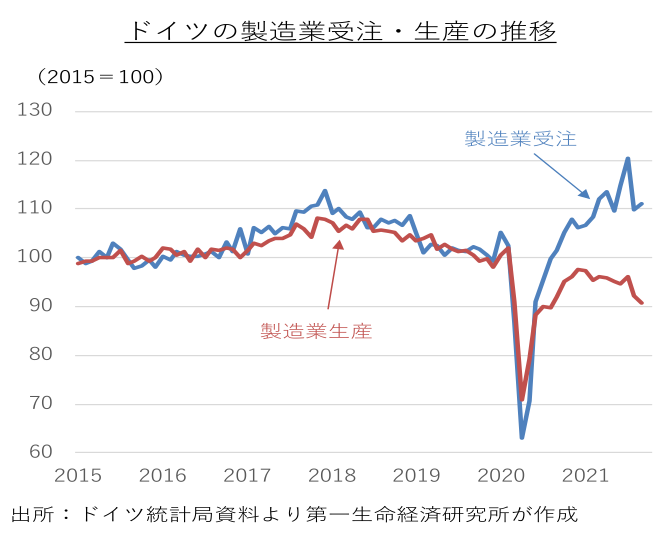

景気の現状 ~需要復元の動きが一巡~

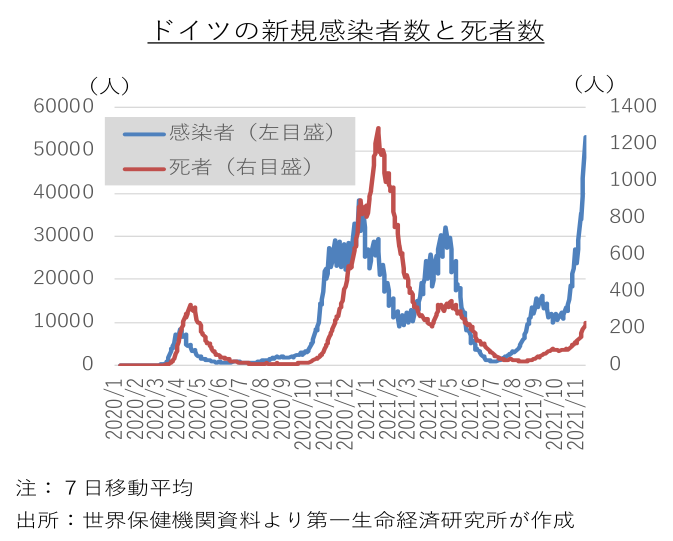

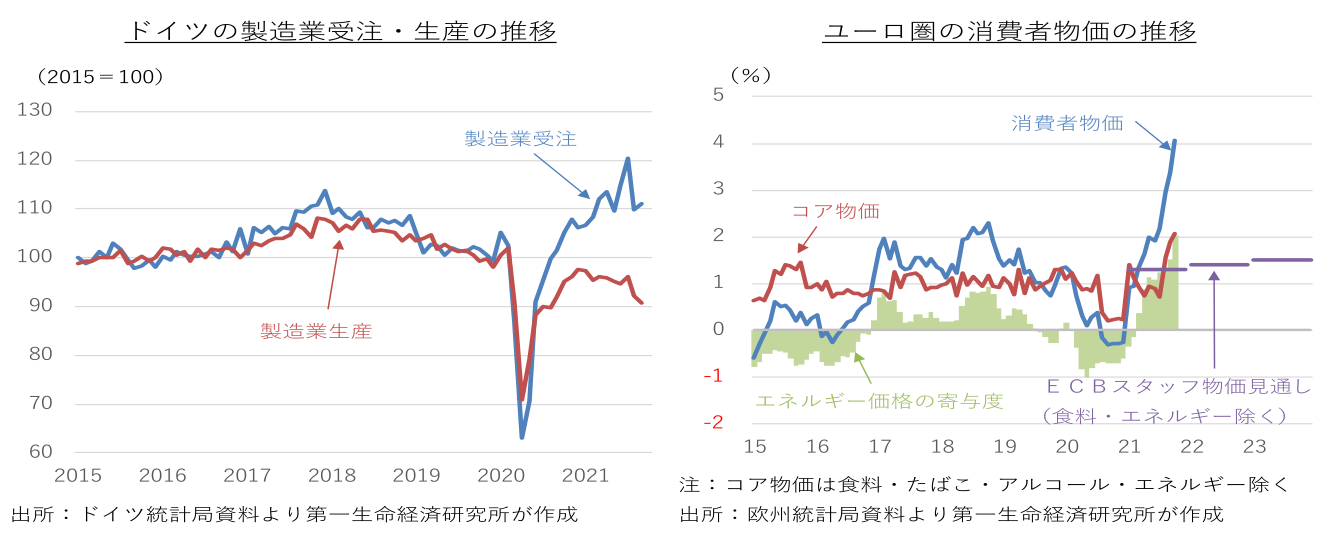

欧州各国では新型コロナウイルスの感染抑制とワクチン接種の進展を受け、今年の春以降、段階的な行動制限の緩和を行ってきた。7月には欧州連合(EU)加盟国共通のワクチンパスポートの運用が開始され、国境を越えた人の移動も徐々に回復しつつある。経済活動再開を受け、4-6月期のユーロ圏の実質GDP成長率は2四半期振りのプラス成長に復帰し、7-9月期も需要復元による個人消費の力強い拡大を背景に高成長を記録した。時短補助金の積極活用で経済活動停止の間も失業発生が抑制されたことや、消費機会の喪失で積み上がった貯蓄が、経済活動再開後の力強い消費拡大を後押ししている。だが、世界的な半導体不足の余波を受け、設備投資や輸出の回復は力強さを欠いている。供給制約の長期化、エネルギー価格の高騰、コロナの感染再拡大など、10-12月期入り後の景気には減速の兆しも広がっている。 ドイツ、オランダ、中東欧諸国などでコロナの感染が再拡大しているが、ワクチン接種の進展もあり、過去の感染拡大時と比べて、病床の利用状況、感染者が重症化する割合、死者の数は抑制されている。一部の国で夜間の営業制限や集会規制の再強化、ワクチン未接種に対する部分的な行動制限を開始しているものの、過去の都市封鎖時のような全面的な経済活動停止にはつながっていない。

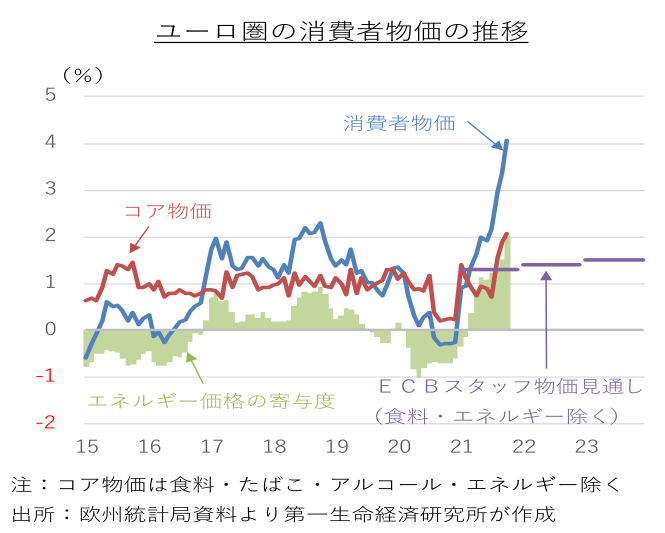

この間、ユーロ圏の消費者物価は前年比で4%を突破し、2008年央以来の上昇率に加速した。原油・天然ガス価格の高騰によるエネルギー価格の上昇に加えて、昨年後半のドイツの付加価値税率の時限引き下げ終了の影響、世界的な供給制約による原材料価格や中古車価格の上昇、経済活動再開による需給逼迫などが物価を押し上げている。

5月末にはコロナ危機後の経済復興に必要な財政資金をEU加盟国に提供する欧州復興基金の稼働準備が整った。8月以降、復興計画が承認された国から順次、初回資金の拠出が開始されている。コロナ危機対応の特例として、EUは財政規律の全面的な適用停止を決めており、復興基金の稼働と相俟って、財政面からも景気回復を後押ししよう。

欧州中央銀行(ECB)は9月に、コロナ危機対応で昨年春に開始したパンデミック緊急資産買い入れプログラム(PEPP)の買い入れ規模縮小を決定した。ただ、足元のインフレ加速が一時的な要因によるものであると判断しており、今後も当面は緩和的な金融環境を維持する方針を示唆している。

景気の先行き ~景気回復ペースは鈍化へ~

感染再拡大に伴う部分的な行動制限の再開、供給制約の長期化による生産・投資活動の抑制、インフレ加速による家計の実質購買力の目減りが、冬場にかけて景気回復の足枷となろう。経済活動再開後の需要復元の動きが一服することもあり、10-12月期以降のユーロ圏の実質GDP成長率は減速に向かうと予想される。ただ、感染再拡大後も重症化リスクが限定的なことや、供給制約やエネルギー価格の高騰が徐々に緩和されるとみられること、当面は財政・金融政策のサポートが継続されることから、先行きの景気は順調な回復軌道を辿る公算が大きい。10-12月期にはコロナ危機以前(2019年10-12月期)の実質GDPの水準を取り戻し、2022年を通じて潜在成長率をやや上回る景気拡大を続け、需要復元の動きや政策サポートが一巡することから、2023年以降は巡行速度への軟着陸を予想する。

このところの物価を押し上げてきたドイツの付加価値税率変更の影響は来年1月に剥落し、前年比でみたエネルギー価格の押し上げも来年春には縮小に向かうことが予想される。供給不足の解消に時間が掛かり、経済活動再開による需給逼迫が続く場合も、向こう数ヶ月でユーロ圏の消費者物価はピークアウトし、来年に入ると上昇率が大幅に鈍化する公算が大きい。

ECBは来年3月末が期限のPEPPを終了する一方、新たな資産買い入れプログラムを導入し、急速な資産買い入れ規模の縮小を回避することが予想される。ECBの政策指針では、予測期間の中間時点、残りの予測期間、中期的な基調インフレの何れも2%の物価目標に到達することを利上げの条件とする。資産買い入れの段階的な縮小後も、早期の利上げ開始は見通せない。

(主席エコノミスト 田中 理 TEL03-5221-4527)

4.中国、アジア新興国経済

景気の現状 ~中国は踊り場を迎えるも、アジア諸国は感染一服で最悪期を過ぎつつある~

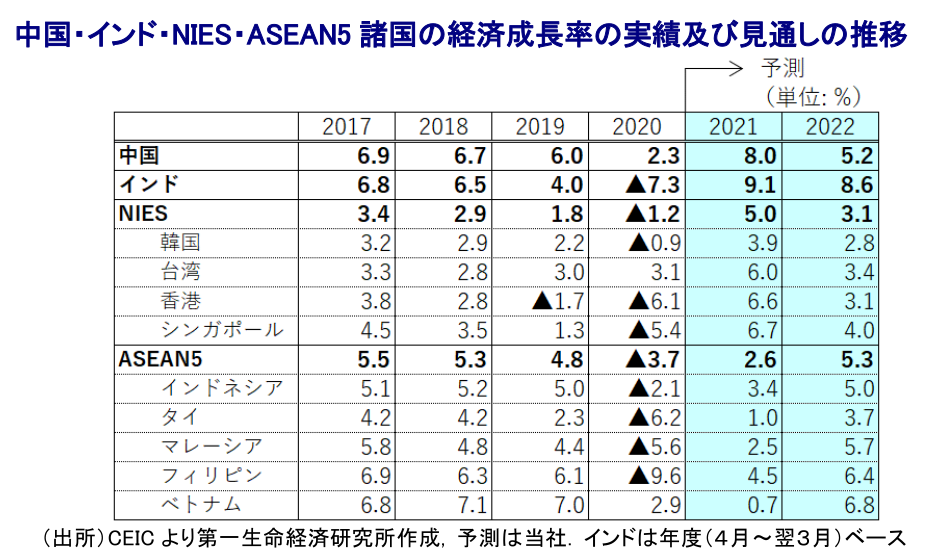

足下の中国経済を巡っては、昨年以降の新型コロナ禍対応を目的とする財政及び金融政策による景気下支え効果が一巡するとともに、当局による『ゼロ・コロナ』戦略などをはじめとする政策の失敗、不動産大手の恒大集団のデフォルト懸念をきっかけとする金融市場の動揺の余波なども重なり内需は勢いを欠いている。欧米など主要国を中心とする世界経済の回復の動きは外需を下支えしているものの、全体として景気に下押し圧力が掛かりやすくなっている。また、昨年後半以降の原油をはじめとする国際商品市況の上昇の動きは、企業部門にとってインフレ圧力となる動きが顕在化している一方、当局の『ゼロ・コロナ』戦略などの影響で雇用回復が遅れるなか、家計消費などへの影響を懸念して商品価格への転嫁を事実上禁止していることも重なり、足下の消費者物価は弱含むなど物価を巡る動きは『ワニの口』の様相を強めている。7-9月の実質GDP成長率は前年同期比ベースで+4.9%と前期(同+7.9%)から鈍化するとともに、前期比も+0.2%と、前期(同+1.2%)からそのペースは鈍化しており、年率ベースでは+0.6%程度と試算されるなど、足下の景気は踊り場状態にあると捉えることが出来る。

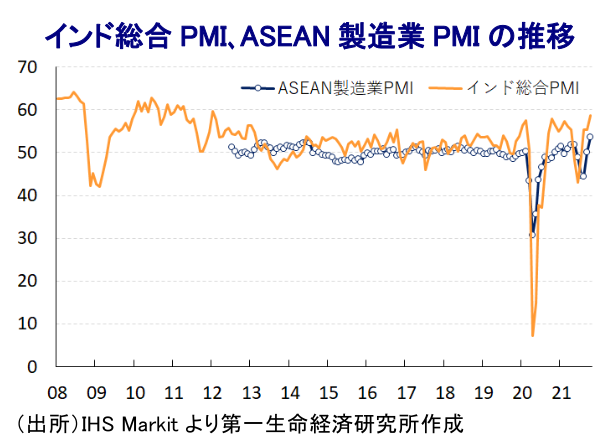

一方、中国以外のアジア新興国においては、年明け以降に感染力の強い変異株による新型コロナウイルスの感染再拡大の動きが広がるとともに、ワクチン接種が遅れる国が多かったことも重なり、一時は世界的な感染拡大の中心地となったことから、各国は感染対策を目的に行動制限の再強化に追い込まれる事態に陥った。近年のアジア新興国においては、中国を中心とするサプライチェーンが張り巡らされており、昨年来の新型コロナ禍を経て再構築されるされる動きがみられたものの、年明け以降の感染再拡大を受けてサプライチェーンは再び目詰まり状態に陥るなど、域内外の景気の足かせとなった。なお、その後は年明け直後に感染拡大の中心地となったインドで感染動向が落ち着きを取り戻すとともに、行動制限が緩和されるなど経済活動の正常化が進んでいるほか、ASEAN諸国においても感染状況は改善して行動制限も緩和されるなど、新型コロナ禍の影響は一巡しつつある。世界的には原油をはじめとする国際商品市況の上昇がインフレ圧力となる動きがみられるものの、アジア新興国では一部の国を除いてインフレが顕在化する事態とはなっておらず、財政及び金融政策の総動員による景気下支えを図る動きもみられる。一部の国ではワクチン接種が進んでいるにも拘らず、変異株による感染再拡大の影響がくすぶる動きがみられるが、全体として経済状況は改善している。

景気の先行き ~世界経済の回復、感染動向改善は追い風だが、先行きは政策変更が必要に~

足下のアジア新興国経済を巡っては、中国景気が踊り場状態にあることは足かせとなることが避けられない一方、インドやASEAN諸国などが感染拡大一服を受けて経済活動の正常化に舵を切る動きが進むなど、先行きはサプライチェーンの回復が期待されることを勘案すれば、回復の動きを強めると見込まれる。また、欧米などを中心とする世界経済を巡っても、新型コロナ禍からの回復の動きは一巡しつつあるものの、先行きも緩やかな景気拡大が続くと見込まれるなど、経済の輸出依存度が比較的高いアジア新興国経済にとっては追い風となりやすい環境が続くであろう。さらに、アジア新興国のなかには経済に占める観光関連産業の割合が比較的高い国が少なくないなか、昨年来の新型コロナ禍を受けた国境封鎖の動きは関連産業に深刻な悪影響を与えたが、感染収束やワクチン接種の広がりを受けて国境再開の動きが広がるなか、来年にかけて関連産業の回復が進むことも期待される。

中国経済の足かせとなっている当局の『ゼロ・コロナ』戦略を巡っては、来春に実施予定の北京冬季オリパラまでは旗を降ろす可能性が低い上、金融市場の混乱の元凶となっている不動産業界の資金繰り懸念も早々に解消する見通しが立ちにくいほか、国際原油価格の上昇に伴うエネルギー価格高騰の影響もくすぶることを勘案すれば、来春の全人代(全国人民代表大会)における政策対応が示されるまで不透明要因としてくすぶる展開が予想される。他方、来秋には次期共産党大会の開催が予定されるなど『政治の季節』が近付いており、大幅な景気の下振れは同大会での異例の3期目入りを目指す習近平指導部の屋台骨を揺さぶるリスクがくすぶるなか、引き続き適度な政策対応を以って景気を下支えする展開が続くと見込まれる。こうした状況は中国以外のアジア新興国にとっても景気の下支えに繋がることが期待されるほか、経済活動の正常化が進むなかで家計消費をはじめとする内需の押し上げの動きも見込まれるなど、久々にバランスの取れた景気回復の動きが進むとみられる。ただし、国際原油価格の上昇は世界的にインフレ圧力となるなか、先行きは米FRB(連邦準備制度理事会)をはじめ主要国中銀による新型コロナ禍対応を目的とする金融緩和策の手仕舞いが進むと見込まれ、アジアをはじめとする新興国のマネーフローに影響を与えることは避けられない。アジア新興国のなかには巨額の財政及び金融政策の出動を背景に経済のファンダメンタルズ(基礎的条件)の脆弱さが高まる動きもみられるなか、来年後半には政策対応の正常化を模索する必要が高まると予想される。

(主席エコノミスト 西濵 徹 TEL03-5221-4522、ないし050-5474-7495)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析