- HOME

- レポート一覧

- 経済分析レポート(Trends)

- BOEのサプライズ利上げ見送り

- Europe Trends

-

2021.11.05

欧州経済

欧州金融政策

英国経済

物価指標(欧州)

BOEのサプライズ利上げ見送り

~あとは一時休業補助金終了後の労働データが出るのを待つのみ~

田中 理

- 要旨

-

- 利上げが確実視された英イングランド銀行(BOE)は11月の金融政策委員会(MPC)で、賛成7・反対2の予想外の大差で政策金利の据え置きを決定した。ただ、中期的なインフレ安定に予測期間中に複数回の利上げが必要との見方は一致。どの程度の利上げが必要かを判断する材料として、9月末の一時休業補助金終了後の労働需給を重視している。次回12月のMPCでは、断片的な情報ながらも、10月入り後の労働関連統計が確認可能となる。12月の利上げに向けた条件は整っている。その後も複数回の追加利上げを行い、政策金利は早ければ来年末に1.0%に到達すると予想する。

英イングランド銀行(BOE)は4日に11月の金融政策委員会(MPC)の結果を公表し、①政策金利を0.1%に据え置くことを賛成7・反対2での賛成多数で、②社債の買い入れ残高を200億ポンドに維持することを全会一致で、③国債の買い入れ残高を8750億ポンドに維持することを賛成6・反対3の賛成多数で決定した。物価の上振れとベイリー総裁等のタカ派的な発言を受け、金融市場参加者の間では今回のMPCでの利上げ決定がほぼ確実視されていた。だが、予想外に利上げは見送られたほか、政策金利の引き上げを主張した委員もソンダーズ外部委員とラムスデン副総裁の2名にとどまった。両名に加えてマン外部委員の3名が、国債買い入れ残高を8550億ポンドに引き下げることを主張した。

ベイリー総裁は、足元の物価上昇が一時的なもので、金融政策で供給問題を解決することはできないが、中期的な期待インフレ率をアンカーするには利上げが必要であると説明。但し、将来的にインフレ率を目標値以下に押し下げるのにどの程度の利上げが必要かについては注意が必要で、労働市場の短期的な動向がそれを左右することを示唆した。そのうえで、一時帰休補助金終了後の労働市場の状況について十分に評価する材料が整ってなく、向こう数ヶ月の間にそうした状況が変化すると述べた。つまり、今後明らかとなる労働関連統計で、9月末の一時帰休補助金終了後の労働需給を見たうえで、利上げの時期と程度を最終的に決定する方針だ。

11月16日に公表される11月の雇用統計では、10月の失業給付関連データが明らかになるが、より包括的な情報が入手できる労働力調査は7~9月の数字で、一時休業補助金が終了以前のもの。12月14日に公表される12月の雇用統計では、11月の失業給付関連データに加えて、8~10月の労働力調査の数字も明らかになる。直後の12月6日に行われる次回MPCでは、断片的な情報ながら10月の雇用関連データが入手できる。そこで一時帰休補助金利用者が労働市場に再参入した後も、労働需給の逼迫度合いが目立って緩和しない場合、いよいよ政策金利の引き上げに踏み切ろう。その後の労働需給の逼迫動向を見極めることになるが、来年2月か5月のMPCで追加利上げの可能性が高い。2回の利上げ(0.15%と0.25%)で政策金利を0.50%に引き上げた後は、物価上昇がやや沈静化することもあり、しばらく様子見に転じるが、中期的にインフレ率を2%でアンカーするには更なる追加利上げが必要とみられ、2022年末時点の政策金利は1.0%に達するとみる。

11月の雇用統計で一時休業補助金打ち切り後の労働需給の判断ができない場合も、来年2月のMPCでの利上げは確実な情勢だ。その後複数回の追加利上げを行い、2022年末時点の政策金利はやはり1.0%に達するとみる。なお、BOEは政策金利を0.5%まで引き上げるまでは、資産買い入れの再投資を終了しない方針を明らかにしている。来年中にバランスシートの縮小が開始されよう。

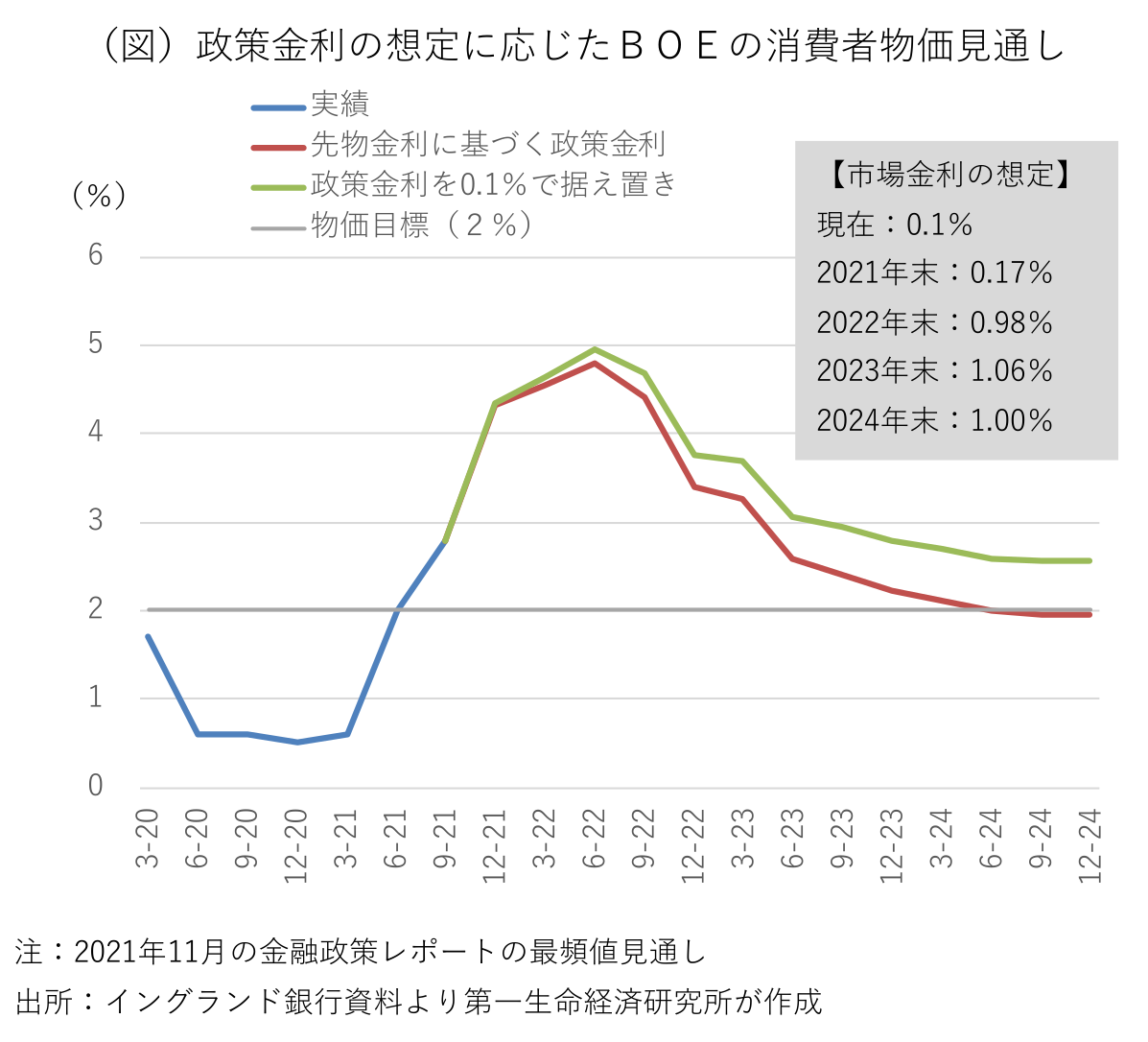

改定後のBOEの消費者物価見通しでは、政策金利を現行の0.1%に据え置いた場合、2022年4~6月期に前年比+4.97%でピークを迎え、2022年末で3.76%、2023年末で2.80%、2024年末で2.57%と、予測期間を通じて2%の物価目標を上回り続ける(図)。2021年中に約50%の確率で0.25%の利上げを織り込み、2022年末までに政策金利を0.98%に、2023年末までに1.06%に、2024年末までに1.00%に引き上げる市場先物金利の想定の場合、消費者物価は2022年4~6月期に前年比+4.80%でピークを迎え、2022年末に3.40%、2023年末に2.23%と当面は物価目標を上回り続けるが、2024年4~6月期に1.99%と2%を下回り、2024年末には1.95%と一段と鈍化する見通し。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済