- HOME

- レポート一覧

- 経済分析レポート(Trends)

- イラン情勢が世界経済に与える影響

- Global Trends

-

2026.03.12

世界経済

原油

産油国経済

計量分析

イラン情勢

イラン情勢が世界経済に与える影響

~GVARモデルによる試算は日本とユーロ圏への打撃が大きい~

田中 理 、 阿原 健一郎

- 要旨

-

-

イラン情勢の不安定化でホルムズ海峡の封鎖が長期化し、原油・石油製品や天然ガスの供給が抑制されるとの見方から、原油や天然ガス価格が上昇している。石油備蓄の協調放出が決まったが、ホルムズ海峡に機雷を設置するとの報道もあり、通航制限が長期化するとの懸念が払拭できない。持続的な価格安定にはホルムズ海峡の安全が確保され、海峡の通航再開が必要となる。

-

原油・ガス価格の上昇が長期化した場合、アジアや欧州を中心としたエネルギー輸入国が大きな影響を受ける。なかでも、エネルギー自給率が低く、中東産エネルギー資源への依存度が高い東アジア諸国への打撃が大きい。逆に米国、ロシア、オーストラリア、ノルウェーなど、中東以外の資源国では、資源価格の高騰や代替調達先としての需要が高まることから、エネルギー企業の収入が大幅に増え、景気浮揚と財政収支の改善が期待できる。

-

供給制約による原油価格高騰の世界経済への影響をGVARモデルで試算した。原油価格が+33%上昇した場合、2026年の実質GDPは、エネルギー純輸入国である日本とユーロ圏が大きく下押しされる(いずれも▲0.6%)一方、米国は産油国としてのエネルギーセクターの収益拡大がバッファーとなるため下押しは限定的となり(▲0.2%)、産油国と純輸入国との間で、影響の深度と波及経路に明確な非対称性が確認された。

-

もっとも、試算結果は一定の幅をもって評価する必要がある。事態の沈静化による価格の早期反落や、米国・アフリカ等からの代替調達網の構築が進めば、マクロ経済への下押し圧力は緩和される 。また、日本の消費者物価への波及が限定的となったが、過去の長期にわたるデフレの影響をモデルが強く受けている可能性があり、足もとで日本経済の物価上昇ノルムが変化していることを踏まえれば、実際のインフレ圧力は本試算より上振れするリスクに留意する必要がある。

-

ホルムズ海峡封鎖が長期化するリスクが高まる

米国とイスラエルによるイランへの空爆開始から2週間近くが経過する。米国は圧倒的な軍事力を背景に、戦闘の早期終結と米国に融和的な後継指導者の擁立を目指したが、事態は必ずしも米国の思惑通りに進んでいない。トランプ大統領は戦果を強調するが、イランの報復攻撃で中東各地に戦火が広がっており、作戦長期化への懸念が広がっている。イランの聖職者で構成される専門家会議は9日、空爆で殺害された最高指導者ハメネイ師の後継者に同氏の次男であるモジダバ・ハメネイ師を選出した。同師の選出には最高指導者直属の治安組織である「革命防衛隊」の後押しがあったとみられている。これにより、革命防衛隊の政治的な影響力が高まり、反米強硬の軍事体制色が強まる可能性がある。ペゼシュキアン大統領が7日、周辺の中東湾岸諸国への更なる攻撃の可能性を否定したが、その後も革命防衛隊が中心となり、米軍基地、石油関連施設、ペルシャ湾内の船舶などへの攻撃を続けており、徹底抗戦の姿勢を崩していない。

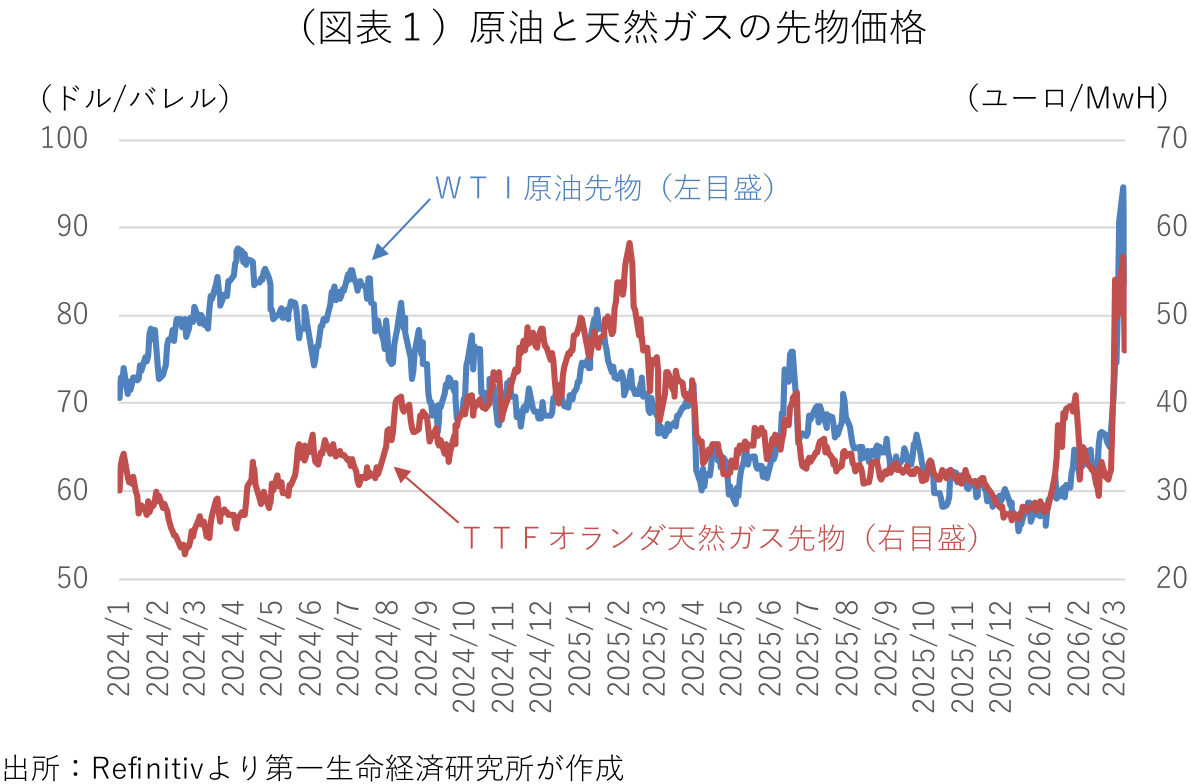

イランが2日にホルムズ海峡を封鎖して以来、600隻以上の船がペルシャ湾内での滞留を余儀なくされ、海峡を通過した商船は僅か数隻にとどまる。同海峡は世界の原油・石油製品の約2割に相当する日量2000万バレルが通過するエネルギー供給の要衝だ。通航制限が長期化すれば、原油・ガス価格の上昇は避けられない。海峡封鎖や石油関連施設への攻撃継続で供給制約が長期化するとの見方から、原油価格は9日の取引時間帯に一時、ロシアによるウクライナへの侵攻開始後の2022年7月以来で初の1バレル=100ドルを突破した(図表1:終値ベース)。「戦闘終結が近い」とするトランプ大統領の発言が伝わり、80ドル台前半まで低下したが、原油市況はその後も神経質な展開が続いている。11日には国際エネルギー機関(IEA)の加盟国が過去最大規模となる4億バレルの石油備蓄の協調放出を決めたが、原油価格は80ドル台後半で高止まりしている。備蓄放出には時間が掛かるうえ、計画の全量を放出した場合も海峡通過分の約20日分をカバーするに過ぎない。同日にはイランがホルムズ海峡に機雷を敷設する準備を開始したとの報道も伝わり、通航制限が長期化するとの懸念が払拭できない。米国や欧州がペルシャ湾に海軍を派遣し、ホルムズ海峡を通過する商船を護衛する計画も浮上しているが、海峡の安全確保につながるかどうかは予断を許さない。備蓄の放出や護衛が開始されれば、原油価格の上昇をある程度抑制する要因になり得るが、持続的な価格安定にはホルムズ海峡の封鎖が解除され、原油供給が再開される必要がある。

資源価格の高騰はアジアや欧州への打撃が大きい

こうしたイラン・中東情勢の緊迫が長期化した場合、世界の主要国・地域への経済的な影響はどのように広がる可能性があるだろうか。一般に、原油やガス価格の上昇は、産油・産ガス国の交易利得(貿易条件の変化に伴う経済的な利益)を改善させる一方、石油やガスの輸入国の交易利得を悪化させる。今回の原油・ガス価格の高騰は、イランで対米強硬派の最高指導者が指名され、ホルムズ海峡封鎖と周辺諸国の石油・ガス関連施設への攻撃の長期化が避けられず、供給制約に伴い石油・ガス需給が逼迫するとの見方が背景にある。ホルムズ海峡封鎖や戦火拡大の影響が及ぶ周辺の中東諸国については、産油・産ガス国であっても資源価格上昇のメリットを享受することは難しい。燃料費の高騰に加えて、周辺海域を就航する船舶保険料や危険手当の引き上げ、海上輸送ルートの喜望峰経由への変更による輸送日数の増加、イラン周辺空域での航空便の運行回避による燃油費増加などが、最終製品の価格に転嫁される。

影響はエネルギー価格や輸送費用の上昇だけにとどまらない。自動車やエレクトロニクス産業は、排ガス浄化触媒やEVバッテリーに必要な原材料の一部を中東周辺の物流網に、半導体製造時に必要な特殊な化学品の一部を中東諸国に依存している。化学・医薬品産業は、プラスチックの主原料であるナフサ・エチレン・ポリエチレンなどの石油由来製品、肥料製造に必要な硫黄の供給などを中東に依存している。また、ホルムズ海峡周辺は世界の窒素肥料の主要生産地でもあり、物流停滞が春の植え付けシーズンに重なれば、食料価格の高騰にもつながりやすい。紛争が長期化すれば、輸送ルートの変更や供給不足に伴う部材価格の高騰だけでなく、サプライチェーンの混乱による影響も広がりかねない。

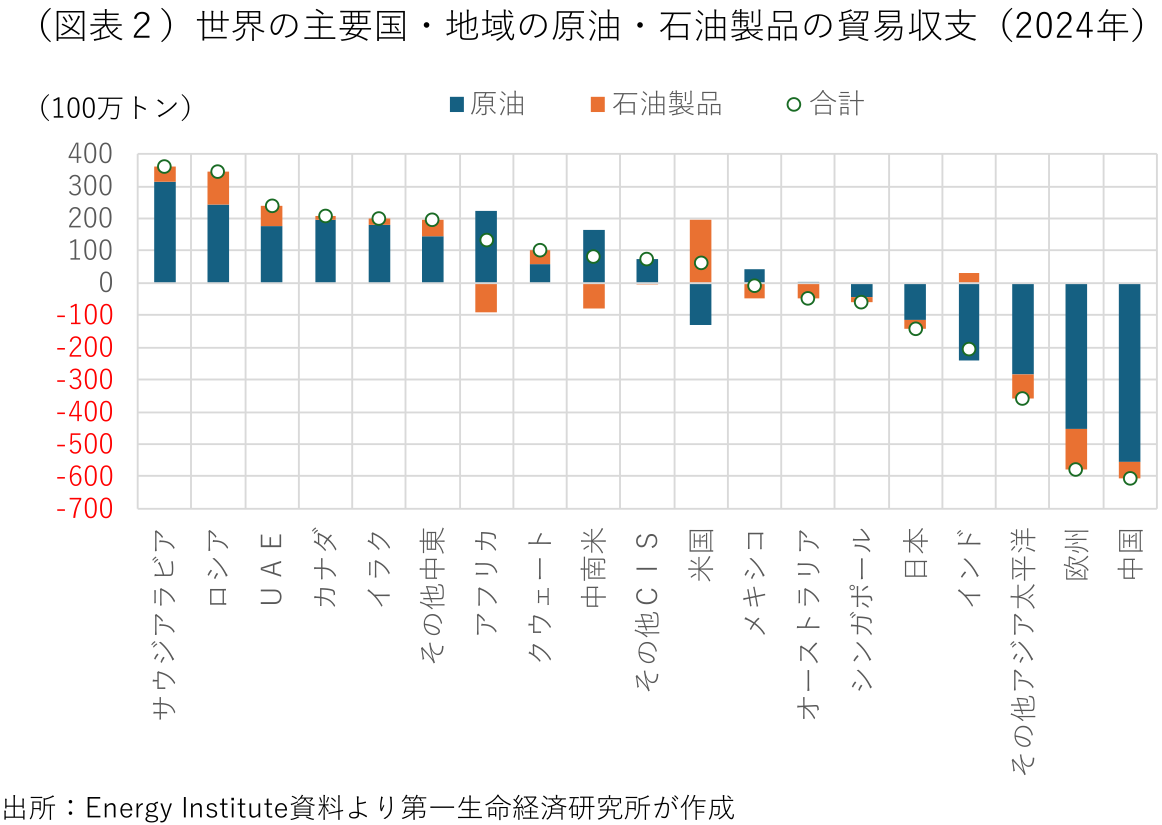

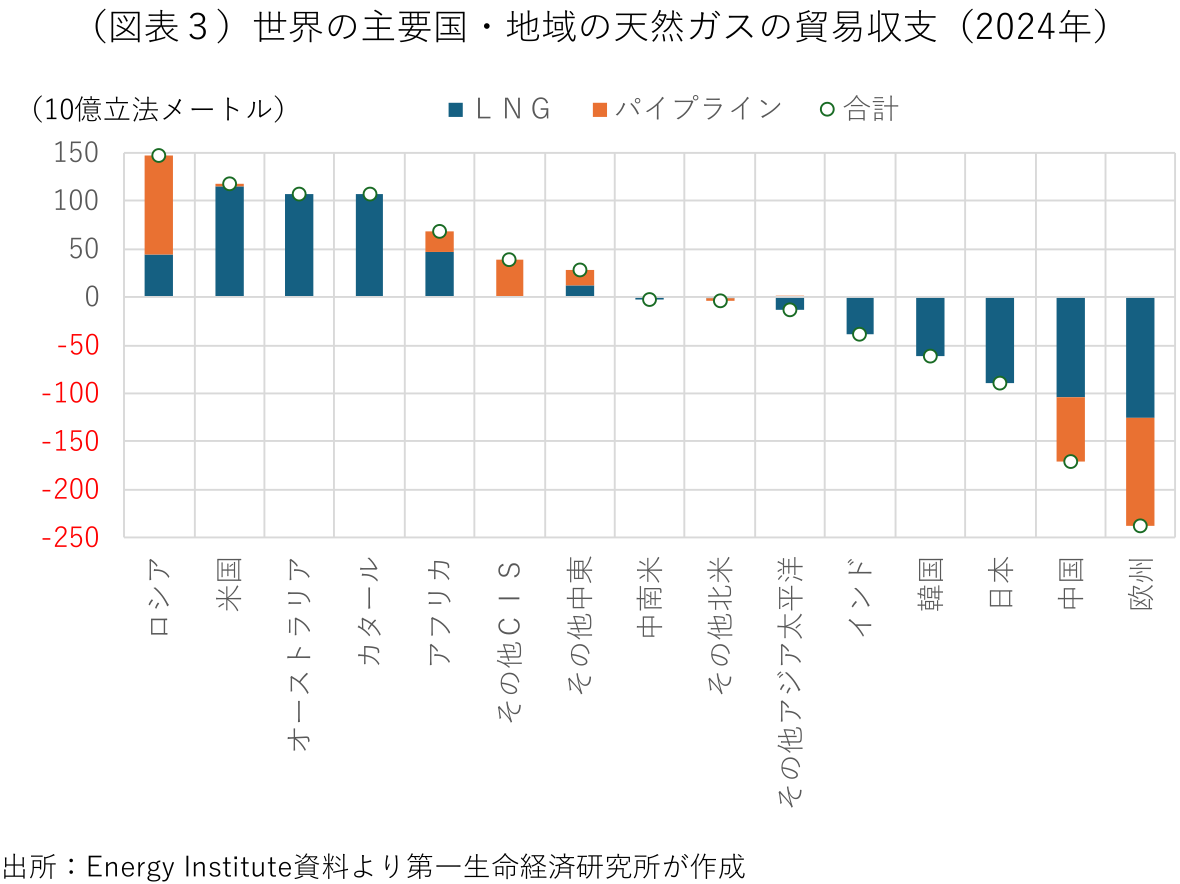

価格上昇による経済的な打撃が大きいのは、アジアや欧州を中心としたエネルギー輸入国だ(図表2・3)。資源価格上昇による海外への所得移転の増加は、企業部門がその一部を吸収し、企業収益の悪化を通じて、設備投資の抑制や採用の手控えという形で現れる。企業が販売価格を引き上げ、消費者に価格転嫁された分は、家計負担の増加につながり、家計の実質購買力の目減りを通じて、消費の抑制要因となる。家計部門のエネルギー負担の増加を軽減するため、政府が減税や補助金などを打ち出す場合、政府部門も所得移転の一部を負担することになる。これは政府の財政悪化を通じて金利上昇を招くため、設備投資、住宅需要、耐久財消費などの抑制要因となる。

特に打撃が大きい国は、エネルギー自給率が低く、中東産の石油・ガス依存度が高い日本、韓国、台湾、中国、インドなどのアジア諸国だろう。日本は原油の約9割、液化天然ガス(LNG)の2割近くを中東に依存している。原油備蓄があるため、エネルギー資源がすぐに枯渇する訳ではないが、円安進行と相俟ってエネルギー調達コストの増加が直撃する。欧州の中東依存度はそれほど高くないが、今年は例年に比べてガスの在庫水準が低く、価格上昇につながりやすい。

逆にエネルギー価格の上昇による恩恵を受ける国もある。米国、ロシア、オーストラリア、ノルウェーなど中東以外の資源国は、資源価格の高騰や代替調達先としての需要が高まることから、エネルギー企業の収入が大幅に増え、景気浮揚と財政収支の改善が期待できる。シェール革命で世界最大の石油・ガスの生産国となった米国は、価格高騰による採算改善とトランプ政権による輸出支援も加わり、今後も生産能力を強化するとみられ、供給不足を埋める最も有力な代替供給源となる。国家財政の多くをエネルギー資源からの収益に依存しているロシアは、資源価格の高騰によって財政状況が改善するほか、米国の軍事リソースが中東に振り向けられることで、ウクライナとの戦争継続が容易になる。世界最大規模の液化天然ガス(LNG)の輸出国であるオーストラリアは、地理的な近接性もあり、アジア諸国からの代替ガス需要の取り込みに期待できる。ノルウェーは欧州内のガス需要の増加で空前の貿易黒字を記録している。対ロシア制裁の一環で多くの欧州諸国がロシア産ガスの輸入を禁止するなか、代替調達先である中東産のLNGの供給が不安定化すれば、更なる需要の取り込みに成功する。ただ、資源価格高騰による収入増加は一部のエネルギー企業に集中し、その恩恵が国民全体に波及しにくいのに対して、多くの資源国の燃料費、電力料金、ガソリン代は国際市況に連動するため、中東以外の産油国でも企業や家計の負担増という形で負の影響が現れる。

原油・ガス価格の上昇による影響は、エネルギーの域外依存度の高い国に加えて、エネルギー消費量が多い国(エネルギー原単位の高い国)、エネルギー構成に占める化石燃料の割合が高い国の方が大きい。また、金融市場の動揺に伴う金融環境の引き締まりや逆資産効果、地政学的な緊張と不確実性の高まりに伴う経済活動の手控え、インフレ加速に伴う金融緩和の遅れや金融引き締めの開始などは、中東以外の産油・産ガス国でも起きるため、中東情勢混乱の余波は避けられない。

ホルムズ海峡封鎖や戦火拡大の影響が及ぶ中東地域については、産油・産ガス国であっても資源価格高騰の恩恵をフルに享受することができない。ホルムズ海峡の封鎖やエネルギー関連施設の破壊などの影響で生産や輸出数量が落ち込み、価格上昇で相殺することが難しいためだ。こうした国々では、中東以外の産油・産ガス国と同様に、物価高による企業収益や家計購買力の圧迫、金融市場の動揺による金融環境の引き締まり、不確実性の高まりによる経済活動の手控えなどが起きることも、経済活動を下押しする。

GVARモデルによる原油価格上昇の世界経済への影響試算

前段で述べた通り、原油高の影響は単なるエネルギーコストの増加にとどまらず、複雑なサプライチェーンや貿易のつながりを通じて世界経済に多角的な影響を及ぼす。ここからは、イラン・中東情勢の緊迫化による原油価格の高騰が、世界の主要国・地域のマクロ経済へ与える影響を定量的に確認していく。前述のように、足もとの原油価格の高騰は、エネルギー輸入国にとっては、消費者物価や国内金利上昇を通じた経済活動の下押しとなる一方で、産油国にとっては、資源価格の上昇による収入増加や代替需要の増加により、経済活動が押し上げられる(もしくは下押しが限定的となる)可能性が考えられる。本稿では、経済ショックが各国経済へ波及する効果を捉えるGVAR(Global Vector Autoregressive)モデルを用い、原油価格の上昇が世界経済に与える影響を試算した(注1)。

今回のGVARモデルは、阿原(2024)で用いたモデルをベースにしているが、データ期間は直近で全ての対象国・地域のデータが揃う、1999年1Q~2025年3Qの四半期次データまで更新した。また、変数には、世界の原油生産量を追加している。原油生産量を追加した理由は、足もとの原油価格の高騰が供給制約に起因するものであることを、試算に織り込むためである。一般的に、原油価格が上昇する背景には、今回のホルムズ海峡の事実上の封鎖のような、供給量の減少(供給要因)と、想定外の景気拡大などによる、エネルギー需要の増加(需要要因)が考えられる。そのため、単純に「原油価格の上昇」を経済ショックとして与えて分析すると、データ期間に含まれる、原油価格が上昇した全ての局面の情報を拾ってしまい、供給要因で経済を下押ししていた効果と需要要因で経済が拡大していた効果が混在してしまう。そこで今回の試算では、原油価格が上昇した際に「原油生産量が減少し、ユーロ圏・中国・日本の実質GDPがショックから2四半期減少する」という前提条件を課し、需要要因により原油価格が上昇していた局面の情報を取り除いている。ユーロ圏・中国・日本の実質GDPが減少するという条件を課したのは、足もとのホルムズ海峡の封鎖を念頭に置いた、非産油国を中心としたグローバルな景気減速を想定し、供給制約による原油価格上昇局面をより確実に抽出するためである(注2)。なお、ユーロ圏・中国・日本の実質GDPの減少幅や、他の対象国・地域には一切の条件を課しておらず、過去のデータの挙動から、前提条件のもとで、供給制約による原油価格の上昇がマクロ経済に与える影響を機械的に算出している。

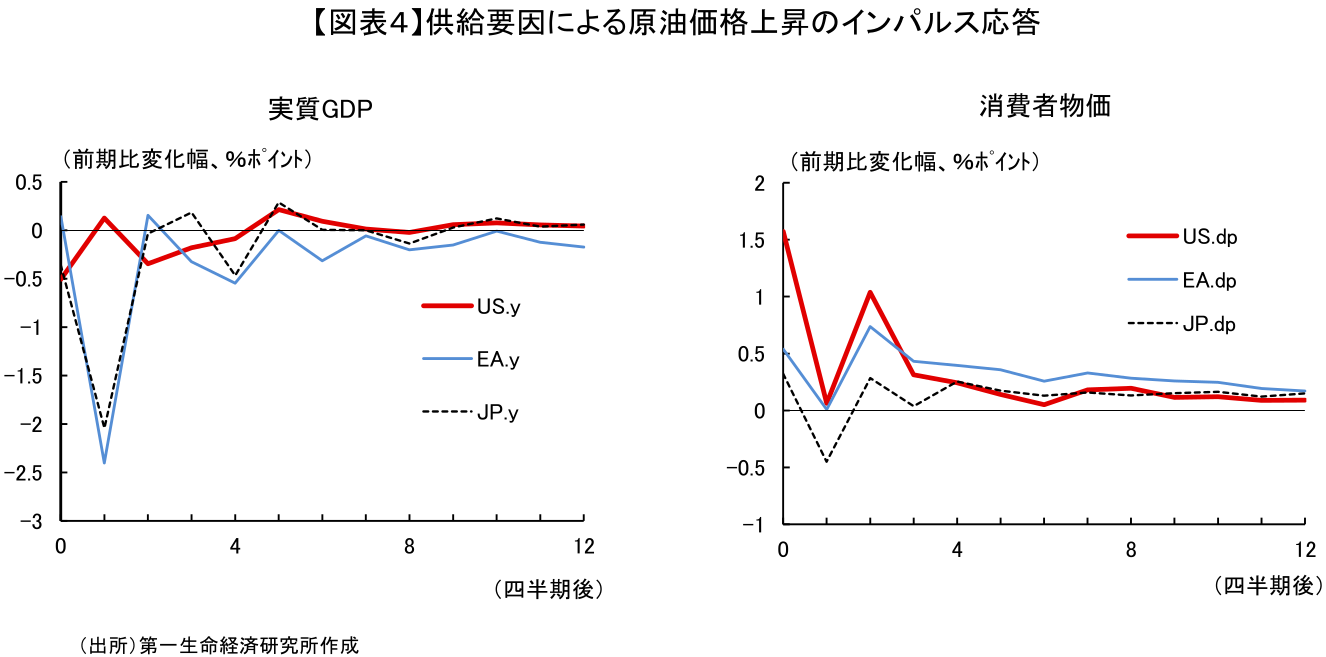

図表4は、供給要因により原油価格が1バレル60ドルから80ドルへと、+33.3%上昇した場合のインパルス応答である。各グラフの横軸はショックからの経過期間、縦軸は各経済変数の反応の大きさを表しており、米国、ユーロ圏、日本のインパルスを併せて記載している。実質GDP(左図)の推移を見ると、エネルギーの純輸入国である日本(JP)とユーロ圏(EA)が甚大な打撃を受けている。ショック発生直後の1四半期には、交易条件の悪化に伴う強力な負の所得効果によって、前期比の成長率がベースラインから▲2.0%ptを超える深い下押しを記録している。対照的に、米国(US)の成長率の下押しは最大でも同▲0.5%程度にとどまっている。これは、現代の米国経済がもつ『世界最大の産油国』と『巨大な消費国』という二面性が綱引きをした結果である。原油高に伴うエネルギーセクターの設備投資や収益拡大といった強力なプラスの所得効果が、ガソリン高による個人消費の減少を大きく相殺し、経済全体へのダメージを浅く食い止めるバッファーとして機能していることが確認できる。

消費者物価(右図)は、米国は発生直後に、前期比でベースラインから+1.5%ptを超える物価押し上げ圧力が発生し、欧州でも同+0.5%強のインフレ圧力が持続している。一方、日本の消費者物価への波及は限定的となっている。左図で確認された「実質GDPの急減」による物価下押しの圧力に加え、日本は過去30年間デフレであったため、原油価格上昇時に消費者物価が上昇しなかった反応をモデルが拾っている可能性がある。

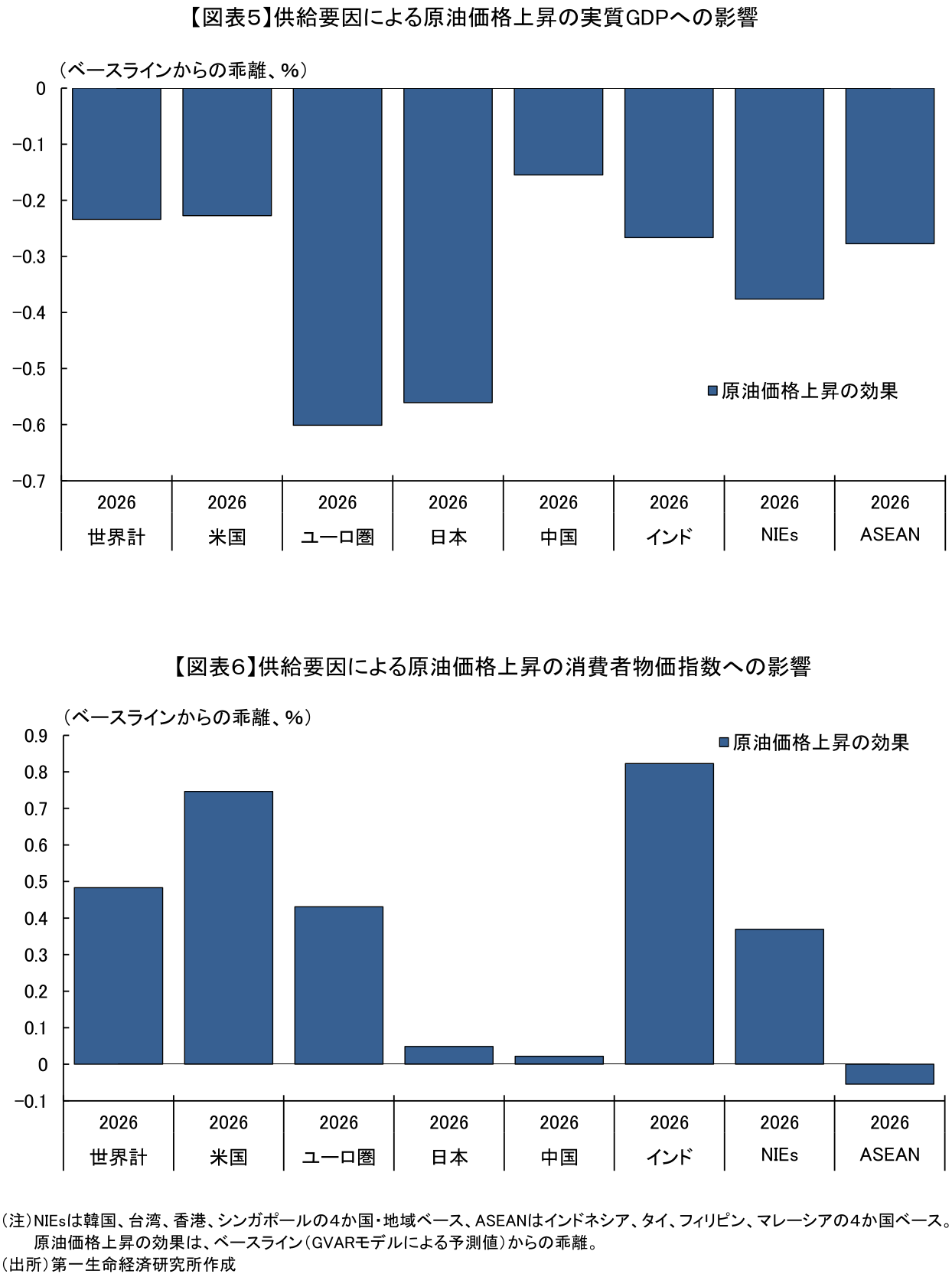

図表5および図表6は、2026年1Qに生じた供給要因による原油価格の急騰(+33%)が、2026年の各経済圏の年間実質GDPおよび消費者物価指数に与えるトータルの影響を、ベースライン(ショックがなかった場合の予測値)からの乖離幅として定量化したものである。2026年の実質GDPに対する影響を見ると、世界全体で約▲0.2%強の下押し圧力がかかる中、とりわけユーロ圏(約▲0.6%)と日本(約▲0.5%)が最も深刻なダメージを受ける構図が浮き彫りとなっている(注3)。エネルギーの純輸入国である両地域は、直接的な交易条件の悪化に加え、世界的な需要減退による外需の下振れという二重の下押し圧力を被りやすい。また、輸出主導型のNIEs(約▲0.4%)も、グローバルなサプライチェーンの停滞を通じて相対的に大きなマイナス影響を受ける。対照的に、米国と中国の成長下押し幅は▲0.2%前後に留まっている。米国は世界最大の産油国としてのエネルギーセクターの収益拡大が個人消費の落ち込みを一部相殺するバッファーとして機能し、中国は中東以外の地域の割安な原油調達がショックの波及を緩和している可能性がある。

消費者物価への影響は、成長率以上に各国の特異性が強く表れている。世界全体で約+0.5%の物価押し上げ効果が生じる中、インド(約+0.8%)と米国(約+0.7%)において強いインフレ圧力が顕在化している。一方、日本と中国における物価への波及はほぼゼロ近傍と限定的である。中国の物価への影響が限定的となった背景には、国家発展改革委員会(NDRC)による国内燃料価格の上限統制により、輸入コストの急騰を国有エネルギー企業が吸収し、消費者への価格転嫁が制度的に遮断されている影響が大きい。加えて、中東以外の国・地域からのディスカウント原油の調達ルートの拡大も、原油価格高騰のショックに対する中国特有の耐性として機能していると考えられる。日本は前述の通り、実体経済の急減速や過去のデフレの影響から、原油高によるインフレ圧力を相殺していると考えられる。ASEAN(インドネシア、タイ、フィリピン、マレーシアの4カ国ベース)における物価への影響がわずかにマイナスに振れた背景は、インドネシアやマレーシアなどが産油国であることに加え、原油価格上昇時には財政出動で燃料補助金などが出される一方、輸出への依存度が高い経済構造となっており、世界経済の減速による輸出減少が国内経済を下押ししたと解釈できる。

試算結果のインプリケーションと留意点

本稿におけるGVARモデルを用いたシミュレーションを通じて、供給制約による原油価格の高騰ショックが世界経済に与える影響は、産油国(米国や一部の新興国)と非資源国・純輸入国(日本、ユーロ圏など)との間で、その深度や波及経路に非対称性が存在することが定量的に確認できた。一方で、本シミュレーションが示す試算結果の解釈にあたっては、現実の経済環境の不確実性を考慮し、一定の幅を持って評価する必要がある。例えば、事態の沈静化が進展した場合、あるいは、各国政府や国際機関が石油備蓄を放出する等により、市場の過度なリスクプレミアムが剥落した場合、原油価格が高止まりせずに想定よりも早期に落ち着きを取り戻すシナリオも考えられる。また、ホルムズ海峡等における供給網の目詰まりが長期化した場合でも、米国やアフリカなど他地域の産油国からの代替調達の動きが加速し、グローバルサプライチェーンの再構築がマクロ経済への下押し圧力を緩和するバッファーとして働く余地も残されている。さらに日本の試算については、消費者物価への影響が極めて限定的となったが、これはデータ期間の大部分を占める「長期にわたるデフレ」に結果が強く引っ張られている可能性がある。足もとの日本経済において、企業の価格設定行動や賃上げのノルムが変わり、物価上昇が観測される経済への移行が進みつつあることを踏まえれば、実際の物価上昇圧力は本試算の数値よりも上振れして顕在化するリスクがある点には留意しなければいけない。

【参考文献】

阿原(2024)「GVARモデルによる米国利下げの波及効果の分析」

星野(2026)「米イラン攻撃の日本経済への影響」

Lutz Kilian, 2009. "Not All Oil Price Shocks Are Alike: Disentangling Demand and Supply Shocks in the Crude Oil Market," American Economic Review, American Economic Association, vol. 99(3), pages 1053-1069, June.

【注釈】

注1) GVARモデルの概要や対象国・地域、使用しているデータ等の詳細は、阿原(2024)(https://www.dlri.co.jp/report/macro/367470.html)を参照されたい。

注2) 経済分析において、原油価格変動の構造的要因を識別する標準的な枠組みとしてKilian(2009)が広く知られている。Kilian(2009)は、原油高の要因を、①物理的な「供給ショック」、②世界経済の拡大による「総需要ショック」、③将来の供給不安等に伴うパニック買いなどの「予備的需要ショック」(①と②で説明できない要因)の3つの構造的要因に分解し、それぞれがマクロ経済に与える影響が異なることを実証した。Kilian(2009)に倣えば、供給制約による原油高の影響を分析する場合、原油価格のデータを分解し、①の供給ショックに相当する系列を取り出して分析することになる。ただ、足もとのイラン・中東情勢の緊迫化による原油価格高騰は①と③の要因が混在していること、あくまで表面上の「原油価格」を経済ショックの起点とした方が実務上も解釈がしやすいことから、本稿では、GVARモデル内で符号制約(原油高と同時に、生産減や実質GDP減少を条件付ける設定)を課すことで、②の要因を取り除いた推計を試みている。また、厳密には、符号制約のなかで実質GDPの減少を仮定しているため、供給要因による原油高の純粋なショックの識別ではなく、足もとの景気後退リスクを織り込んだシナリオ予測として解釈すべきである。

注3) 星野(2026)(https://www.dlri.co.jp/report/macro/580935.html)では、マクロモデルを用いて、同程度の原油価格ショックが日本経済に与える影響を試算し、ショックから1年後の実質GDPへの影響は、ベースライン対比で▲0.21%という結果を得ている。本稿の試算結果の方が下押し幅が大きくなっているが、理由としては、GVARによる試算は、原油高による直接的な国内の所得流出効果に加え、欧州や中国など主要な貿易相手国が同時に景気後退に陥ることによる「輸出(外需)の連鎖的な減少」というグローバルな波及効果をモデルが内生的に捕捉しているためだと考えられる。

田中 理 、 阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析