- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 利上げをする国・しない国

- Europe Trends

-

2021.09.24

欧州経済

新型コロナ(経済)

欧州経済全般

欧州金融政策

利上げをする国・しない国

~ノルウェー中銀が主要先進国で初の利上げ~

田中 理

- 要旨

-

- 景気見通しの改善、インフレ圧力の高まり、住宅市況の過熱感を背景に、ノルウェー中銀は23日、主要先進国中銀としてはコロナ後で初となる利上げを決定した。ノルウェーの利上げ開始が他の先進国中銀と比べて早かった背景には、①同中銀が量的緩和を採用していない、②産油国である、③景気の落ち込みが軽微だった、④危機以前の政策金利の水準が高かったことが影響した模様。ただ、英イングランド銀行(BOE)や米連邦準備理事会(FRB)も同日の政策会合で、徐々に利上げに傾いていることを示唆。基調的なインフレの弱いユーロ圏や日本を除けば、近い将来の利上げ開始が視野に入ってきた。

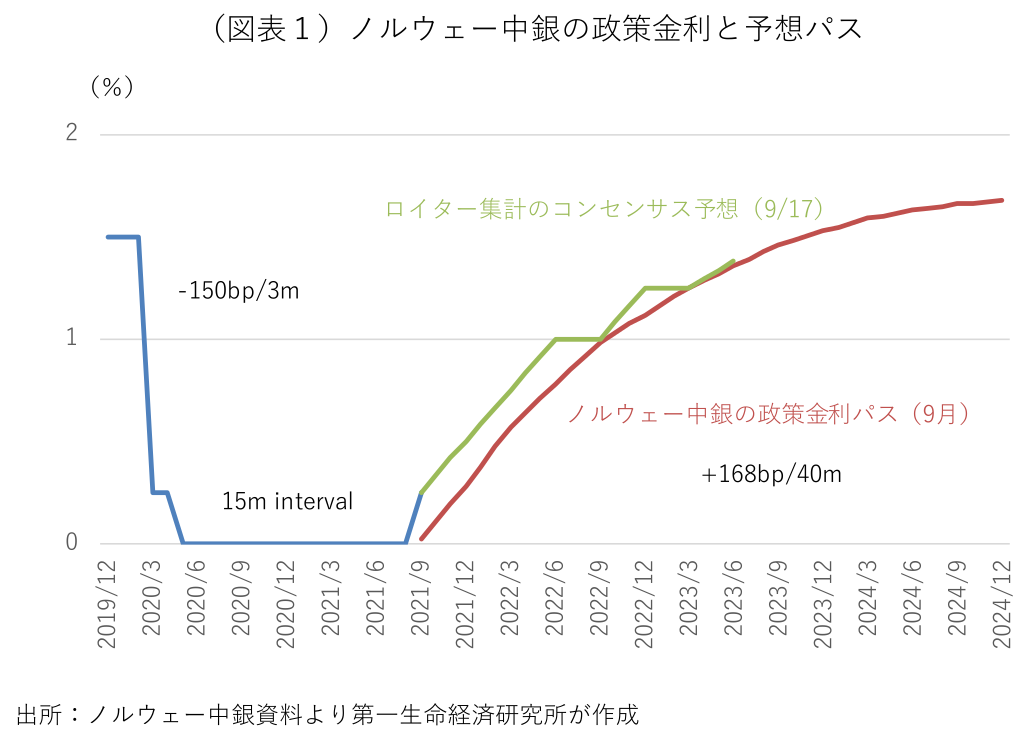

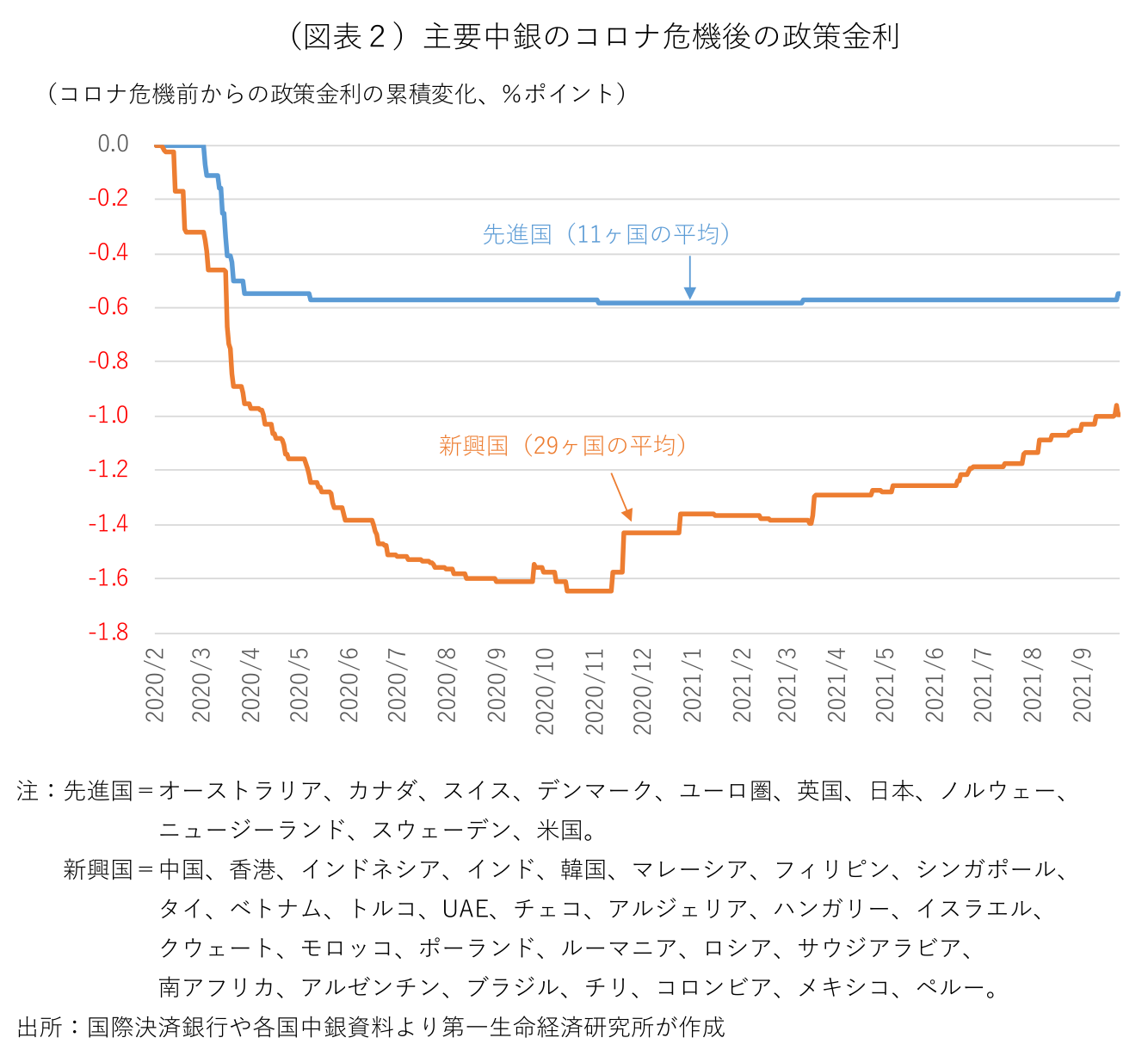

ノルウェー中銀は23日、新型コロナウイルスの感染拡大を受け、昨年春にゼロ%に引き下げた政策金利を0.25%に引き上げた(図表1)。先週にロシアとペルーが、今週もハンガリーとロシアが追加利上げを行うなど、新興国の間ではインフレ警戒から利上げに転じる中銀が増えている。だが、先進国では為替のペッグ制を採用するデンマークが政策金利の技術的な調整を行ったのを除けば、人口35万人余りの小国アイスランドがこれまで唯一の利上げ事例だった(5月と8月に0.25%ずつ利上げ)。主要先進国中銀としては、今回のノルウェーがコロナ危機後で初の利上げとなる(図表2)。

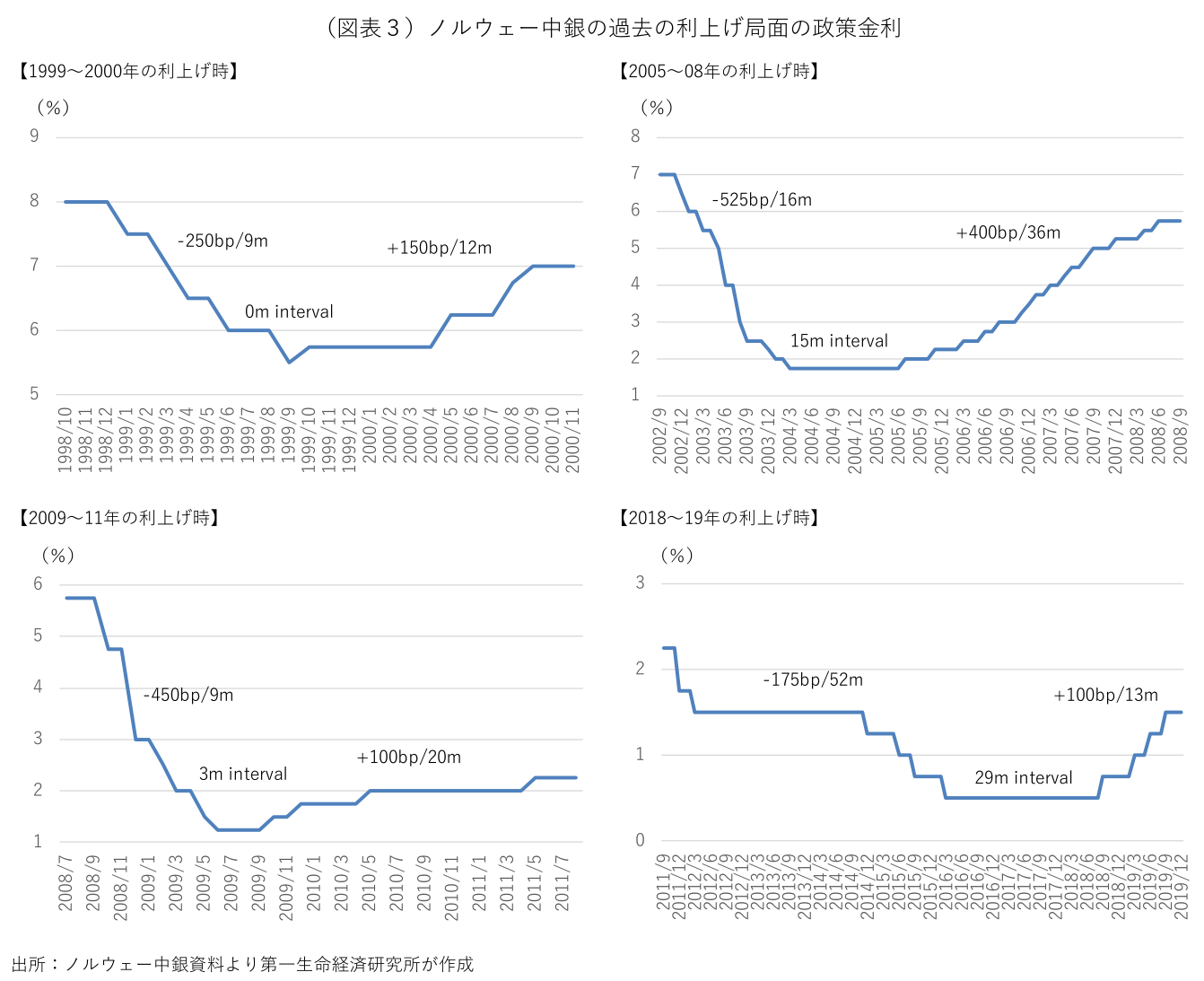

ノルウェー中銀は今後も利上げを継続する方針を示唆しており、12月に0.25%、来年中に0.50%の追加利上げを想定し、2023年末までにコロナ危機以前の政策金利(1.5%)の回復を見込んでいる(前掲図表1)。これは四半期に0.13%ポイント程度の利上げペースに相当し、前回2018~19年の利上げ局面(四半期に0.23%ポイント)や2000年代前半の2回の利上げ局面(四半期に0.3%ポイント以上)と比べて、慎重な利上げを見込んでいる(図表3)。

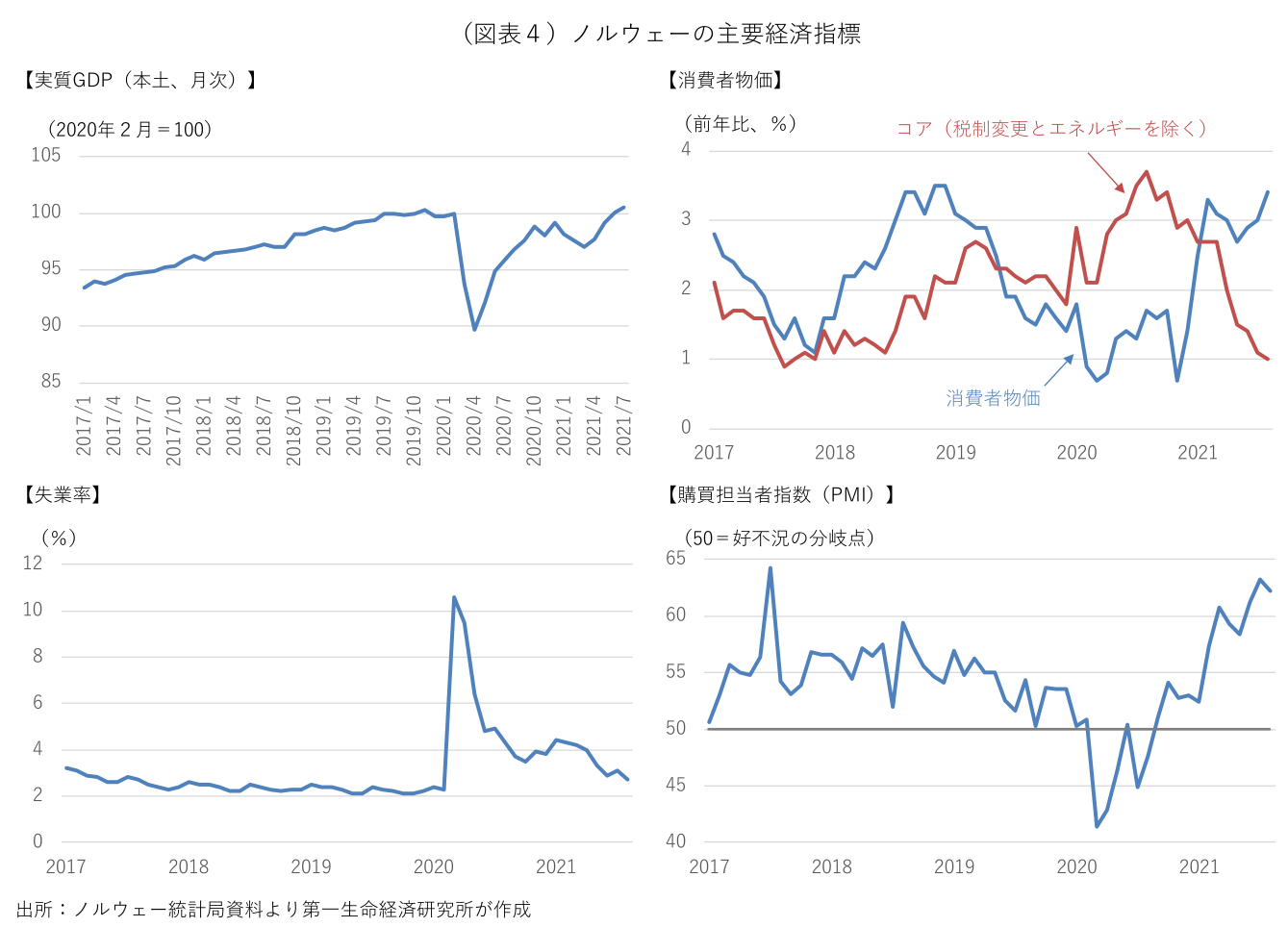

ノルウェー経済は他の主要国と同様にコロナの感染予防を目的とした厳しい行動制限の影響で、昨年前半に大幅なマイナス成長を記録し、失業率も2桁台に急上昇した(図表4)。その後の回復の足取りは比較的早く、今年7月には危機前の実質GDPの水準を取り戻し、8月の失業率も危機前に迫る2%台後半まで改善している。7~9月期入り後も景気の力強い回復が続いており、消費者信頼感や購買担当者指数(PMI)が一段と上向いている。300以上の企業や団体を対象にノルウェー中銀が四半期毎に行っている聞き取り調査(RNR)でも、先行きの業況判断や採用意欲のさらなる改善が見込まれている。中銀は10~12月期にも需給ギャップがコロナ危機以前の水準に縮小すると予想しており、企業の販売価格判断や賃上げ見通しからは、インフレ圧力が徐々に高まりつつある。

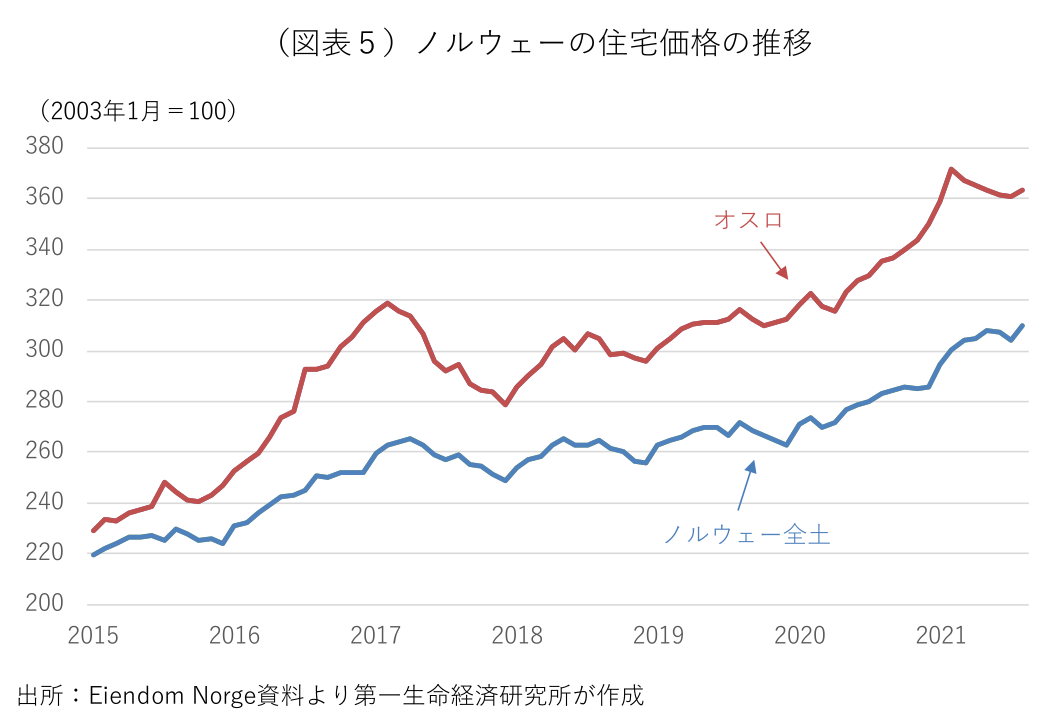

ノルウェー中銀はインフレ率を中期的に2%近くで安定させることを金融政策の運営目標に設定している。同国の消費者物価は今年8月に前年比+3.4%と物価目標を上回って上昇が加速したが、これは主にエネルギー価格の上昇によるもので、コア物価は同+1.0%と上昇率が一段と鈍化した。コア物価の上昇鈍化は、中銀が6月の金融政策レポート(MPR)で想定していた通りの展開となっている。通貨ノルウェー・クローネ(NOK)高に伴う輸入物価の下落に起因する一時的なものとみられ、利上げ開始の障害とはならなかった。むしろ、景気回復が進むなかで需給面からのインフレ圧力が高まっていることや、低金利の長期化が金融安定を脅かすことを中銀は警戒している。ここ数年、同国の住宅価格はほぼ一本調子の上昇が続いており、昨年後半以降、オスロなど都市部を中心に一段と上昇が加速している(図表5)。 ノルウェー政府は4月中旬に段階的な行動制限の緩和を開始したが、デルタ変異株の感染拡大を受け、当初8月に予定されていた全面解除(第四段階への移行)を見送っている。ただ、少なくとも1回ワクチンを接種した人口の割合は75%と世界有数で、2回のワクチン接種を終えた割合も65%と英国やイタリアと同水準にある。感染再拡大後も死者や重症者の数は抑制されており、全面的な行動制限の再強化は検討されていない。経済活動の再開に伴い、これまでと同程度の金融緩和を維持する必要がなくなったと中銀は判断。景気見通しの改善、インフレ圧力の高まり、住宅市況の過熱感を背景に、政策金利の段階的な正常化を開始することを決断した。

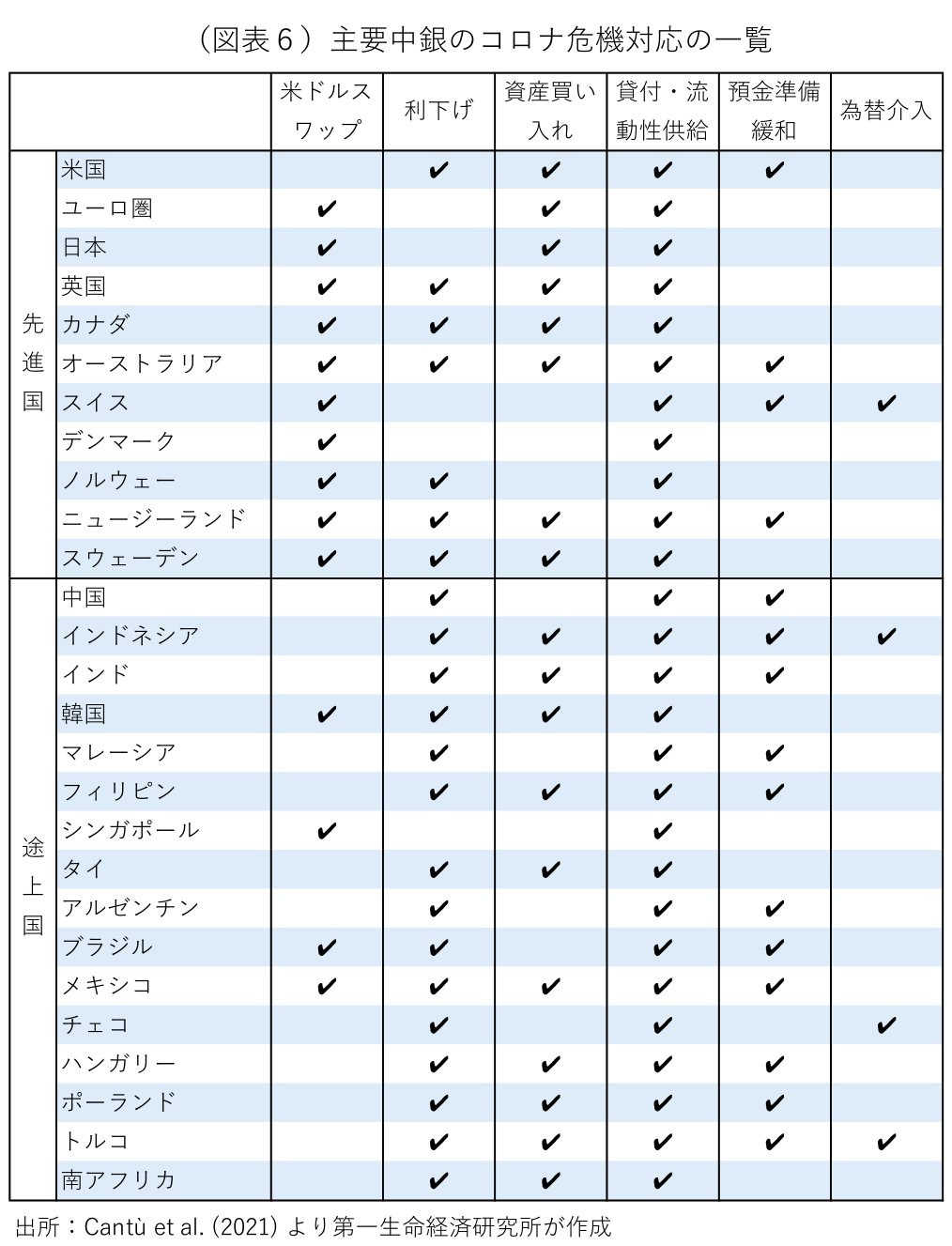

なお、9月13日に行われたノルウェー議会選挙では、過去に内相や外相経験もあるストーレ党首が率いる労働党(中道左派)が現与党の保守党(中道右派)を破り、中央党(中道)と社会主義左翼党(左派)とともに近く連立政権を発足することが有力視されている。次期政権は福祉予算の拡充や富裕層増税を通じて再分配政策を強化する方針とみられる。ただ、コロナ禍克服後の財政規律の遵守を巡って労働党と保守党の間に大きな相違はなく、次期政権が大幅な財政拡張に舵を切る可能性は低い。また、ノルウェー中銀のオルセン総裁は先月末、高齢を理由に来年2月に退任する意向を表明している。政府と中銀総裁の交代が今後の金融政策運営に与える影響は限定的とみられている。 コロナ禍克服が視野に入るなか、景気回復やインフレ率の上昇は主要先進国の多くに共通する。ただ、早くも正常化に着手した今回のノルウェー中銀の政策判断は、慎重な利上げ姿勢を維持している他の主要先進国中銀とは一線を画するように思える。ノルウェー中銀が逸早く利上げに着手したのはなぜなのか。他の先進国中銀との違いはどこにあるのだろうか。 1つめの相違点は、ノルウェー中銀が他の主要先進国中銀と異なり、量的緩和(資産買い入れ)を採用していないことがある(図表6)。量的緩和を採用する多くの中銀は、「新規の資産買い入れの段階的な減額(テーパリング)を開始」→「新規の資産買い入れの停止、停止後も満期を迎える保有資産の再投資を継続(バランスシートを維持)」→「利上げを開始」→「政策金利を一定水準に引き上げた後に再投資を終了(バランスシートの減額を開始)」という手順での政策正常化を検討している。実際、英イングランド銀行(BOE)は、今年5月に週毎の国債買い入れ規模を減額し、年末頃までに新規の国債買い入れの終了を見込んでいる。また、欧州中央銀行(ECB)は9月の理事会で、コロナ禍で昨年春に開始したパンデミック緊急資産買い入れプログラム(PEPP)の向こう3ヶ月の買い入れペースをやや縮小することを決定した。米連邦準備制度理事会(FRB)も年内のテーパリング開始を示唆している。このように主要先進国中銀にとっての正常化の第一歩がテーパリングであるのに対して、量的緩和を採用していないノルウェー中銀にとっての正常化の第一歩が利上げとなる。

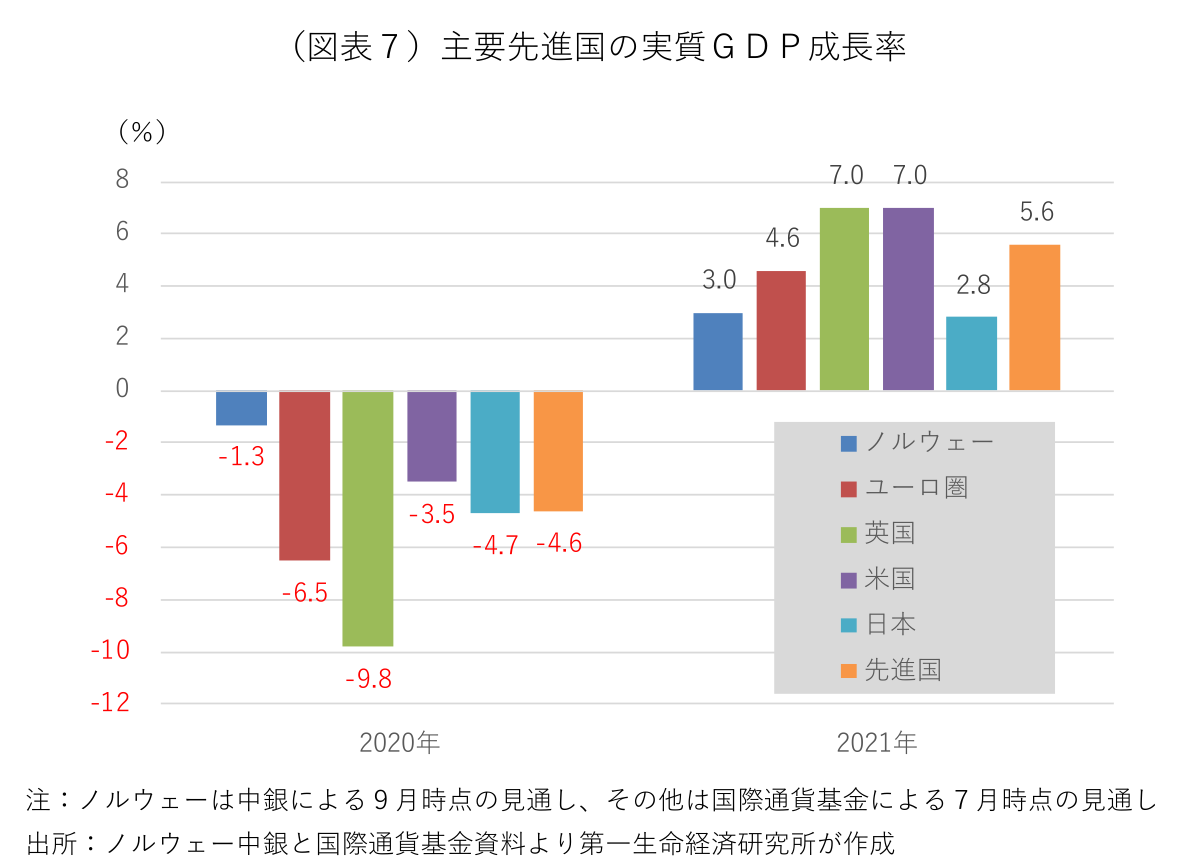

2つめの相違点は、ノルウェーが産油国であることだ。原油の純輸入国にとっての原油価格の上昇は、原油の輸入価格上昇と国内財への波及を通じて国内物価の上昇要因となる一方、原油の支払い増加による産油国への所得移転を伴い、企業の収益圧迫や家計の購買力低下を通じて景気の押し下げ要因となる。したがって、原油の純輸入国にとっての原油高は、短期的には物価の押し上げ要因となるが、中期的には景気の下押しを通じてインフレ圧力が緩和されやすい。ところが、産油国にとっての原油価格の上昇は、個々の企業の収益圧迫や家計の購買力低下につながるものの、海外からの原油収入の増加に伴い、経済全体では景気の押し上げ要因となる。そのため、産油国にとっての原油高は、短期的に物価の押し上げ要因となるばかりか、中期的にもインフレ圧力が持続しやすい。 この他にも、ノルウェーでは他の主要先進国と比べて、コロナ禍の景気の落ち込みが比較的軽微だったことや(図表7)、危機以前の政策金利の水準が高かったこと、ユーロ圏や日本と比べて基調的なインフレ率が高い水準にあることも相違点として挙げられよう。こうしてみると、ノルウェーが他の主要先進国中銀に先駆けて利上げを開始したのも不思議はない。ただ、BOEは23日に金融政策委員会(MPC)の結果を公表し、政策金利を全会一致で据え置いたものの、国債買い入れの早期縮小を主張する政策委員が増えたほか、緩やかな金融引き締めの根拠が強まったとの判断を示し、必要に応じて資産買い入れを継続中に利上げに踏み切る可能性を示唆した。また、FRBは同日に連邦公開市場委員会(FOMC)の結果を公表し、資産買い入れペースの減額が間もなく正当化される(11月のテーパリング開始を示唆)との見解を表明したほか、FOMC参加者の政策金利見通し(ドット・チャート)で全体的に利上げ見通しが前倒しされ、半分の委員が来年中の利上げ開始を予想している。基調的なインフレ率の弱いユーロ圏や日本などを除けば、多くの先進国中銀も徐々に利上げに傾いていることが示唆される。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済