- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ中銀、「第3波」を受けて政策余地を重視も現実にはハードル高し

- Asia Trends

-

2021.06.23

アジア経済

新型コロナ(経済)

アジア金融政策

タイ経済

タイ中銀、「第3波」を受けて政策余地を重視も現実にはハードル高し

~バーツ安は輸出産業に追い風の一方、債務負担増大のリスクを孕むなど対応は極めて困難に~

西濵 徹

- 要旨

-

- 足下の世界経済は、主要国で新型コロナウイルスの感染収束やワクチン接種により景気回復が進む一方、新興国で感染再拡大に伴う行動制限など景気に冷や水を浴びせる動きもみられる。タイはASEAN内でも経済に占める財輸出の比率が高い一方、観光関連産業などサービス輸出の比率も高く、双方の影響を受けやすい。こうしたなか、足下ではワクチン接種が遅れるなかで「第3波」が直撃するなど厳しい状況に置かれている。政府は早期の経済立て直しに向け、ワクチン接種の加速と外国人観光客の早期受け入れを目指す姿勢をみせるが、ワクチン獲得競争が激化するなかで実現は決して容易ではないことに留意する必要がある。

- 足下のタイ経済は製造業など輸出関連産業が好調な一方、観光関連などサービス業は低調な状況が続くなど跛行色が鮮明になっている。一方、足下のインフレ率は上振れするなど家計消費など内需を取り巻く状況は厳しさを増すなか、中銀は23日の定例会合において9会合連続で政策金利を過去最低の0.50%に据え置く一方、追加利下げに含みを持たせる姿勢をみせた。ただし、足下のバーツ安は輸出産業には追い風となる一方、債務負担の増大を招くなどのリスクを孕んでおり、現実には利下げ実施は難しい。米FRBの政策運営を巡って国際金融市場が動揺する可能性もあるなか、中銀は難しい政策運営を迫られることになろう。

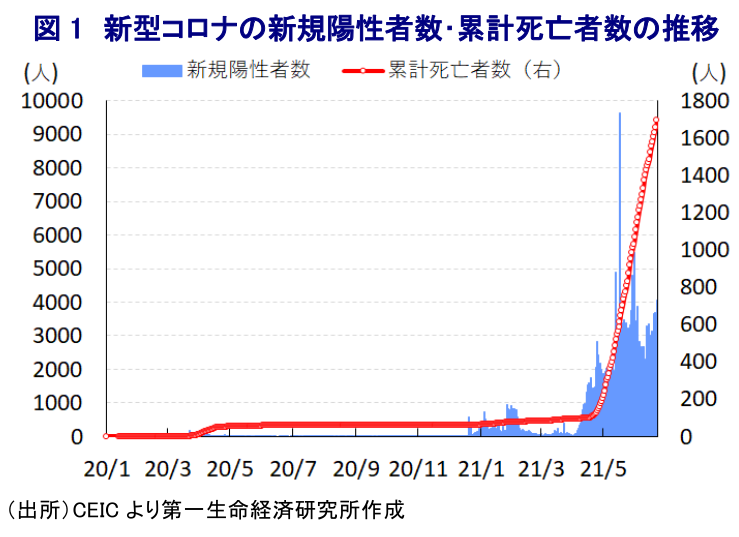

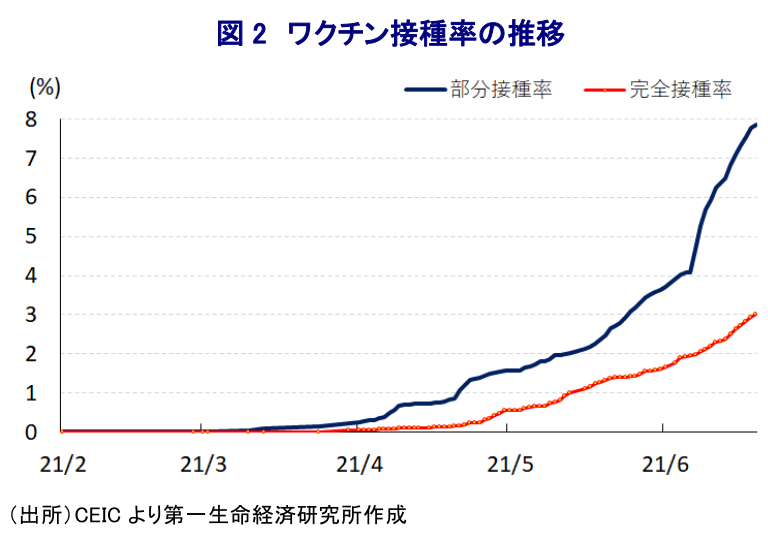

足下の世界経済を巡っては、欧米や中国など主要国で新型コロナウイルス(SARS-CoV-2)の感染収束に加え、ワクチン接種を背景に経済活動の正常化が進むなど景気回復が促される一方、新興国を中心に感染力の強い変異株による感染の再拡大を受けて行動制限が再強化されるなど景気に冷や水を浴びせる動きがみられるなど、好悪双方の材料が混在している。主要国を中心とする景気回復の動きは世界貿易を押し上げることが期待されるため、経済に占める財輸出の比率が高い新興国には景気の押し上げが期待される一方、感染再拡大を受けた国境を越えた移動制限の長期化は外国人観光客を中心に観光セクターへの依存度が高い国にとり景気の足かせとなることが避けられない。足下において感染再拡大の中心地の一角となっているASEAN(東南アジア諸国連合)においては、タイは経済に占める財輸出の比率が比較的高い一方、観光関連などサービス輸出の比率も突出して高い特徴を有しており、好悪双方の影響を受けやすい 1。なお、タイ国内における感染動向を巡っては、ASEAN内では比較的抑え込みに成功する展開が続く一方、一昨年の民政移管後も事実上の軍政状態が続いたことに加え、政府による当初の新型コロナ対応が後手を踏む展開となったことも相俟って反政府デモが活発化したほか、その一部が王室批判に発展する事態となったため、政府は非常事態宣言の発令を通じて集会を禁止するなど事実上『政治利用』する動きをみせてきた。ただし、昨年末以降に感染が再拡大する『第2波』が直撃したため、政府は行動制限の再強化の踏み切ったことで感染は一旦落ち着きを取り戻す動きがみられたものの、4月以降は変異株の流入を受けて感染が再拡大する『第3波』が顕在化しており、足下では死亡者数もともに拡大傾向を強めるなど状況は急速に悪化している。なお、このところの急拡大の動きを受けて累計の陽性者数は22万人を上回る水準となる一方、死亡者数は1,700人弱に留まるなどASEAN内では比較的少数に留まっているものの、陽性者数が拡大傾向を強めるなかで感染者数は高止まりしているほか、それに伴い死亡者数も拡大傾向を強めるなど医療現場に急速に圧力が掛かっている様子がうかがえる。また、主要国ではワクチン接種の広がりが経済活動の正常化を促しているものの、同国をはじめとするアジア新興国は総じてワクチン接種が遅れており、政府は先月中に医療従事者や疾病対策に関わる政府職員、60歳以上の高齢者や基礎疾患保有者など計1,900万人を対象にワクチン接種を済ませる計画を掲げていたが、今月21日時点におけるワクチン接種者数は759万人弱と計画の半分以下に留まっている。結果、足下における完全接種率(必要な接種回数をすべて受けた人の割合)は3.01%、部分接種率(少なくとも1回は接種を受けた人の割合)も7.86%とともに世界平均(それぞれ10.02%、21.94%)を大きく下回る水準に留まる。なお、政府は早期の経済立て直しを図る観点から、10月初めを目途に人口の75%に当たる5,000万人を対象に少なくとも1回はワクチン接種を完了させるとともに、来月からは同国南部のプーケット限定で外国人観光客の受け入れを開始するほか、10月中旬を目途にワクチン接種を完了した外国人観光客に対して隔離なしでの入国を可能とする制限緩和を目指すなど国境開放に動く姿勢をみせる。この実現に向けて政府は年内に1億回分以上のワクチンを調達する契約を結んでいるとするが、足下では世界的にワクチン獲得競争が激化していることを勘案すれば、その実現は決して容易ではないことに留意する必要がある。

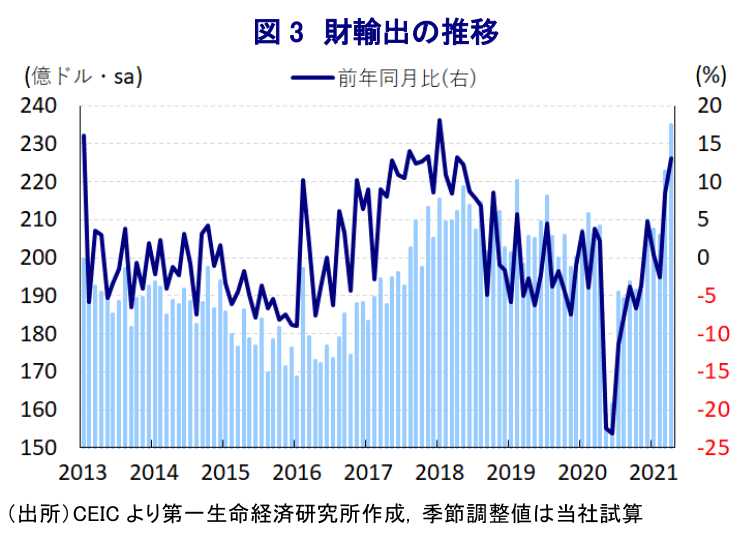

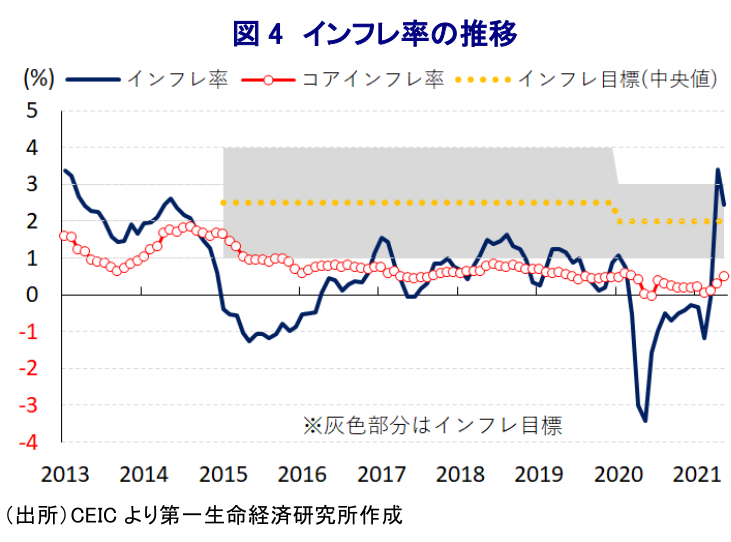

足下のタイ経済については、主要国を中心とする世界経済の回復を受けて世界貿易の底入れが進むなか、財輸出は押し上げられるなど景気の追い風になる動きがみられ、輸出に関連する製造業などを中心に生産活動も活発化している上、企業部門による設備投資の動きや雇用も底打ちするなど内需を押し上げる好循環もみられる。ただし、観光関連をはじめとするサービス業については昨年4月以降の外国人観光客数が6ヶ月連続でゼロとなったほか、その後は部分的に解禁されているにも拘らず1万人未満で推移しており、その結果としてホテルの稼働率は10~20%程度に留まるなど極めて厳しい状況に見舞われている。このように業種ごとに景気を巡る跛行色が極めて鮮明になるなか、昨年半ば以降の世界経済の回復を背景に原油をはじめとする国際商品市況は底入れの動きを強めている上、年明け以降の通貨バーツ相場は感染拡大による景気減速懸念を受けて一転下落するなど輸入物価に押し上げ圧力が掛かっている。結果、足下のインフレ率は中銀の定めるインフレ目標の中央値(2%)を上回る水準となるなど家計部門の実質購買力に下押し圧力が掛かりやすくなっている。昨年来の新型コロナウイルスのパンデミック(世界的大流行)による景気減速を受けて、政府及び中銀は財政及び金融政策の総動員により景気下支えを図ってきたものの、感染再拡大による景気への悪影響が懸念される一方、足下の通貨バーツ相場は調整する一方でインフレ率は上振れするなど一段の金融緩和による景気下支えは難しくなっている。こうしたなか、中銀は23日に開催した定例の金融政策委員会において政策金利を9会合連続で過去最低水準である0.50%に据え置く決定を行うなど、低金利を通じた景気下支えを図る姿勢を堅持した。会合後に公表された声明文では、今回の決定も「全会一致」によって下されたほか、新型コロナウイルスの感染再拡大について「景気回復の足かせになることで前回見通しから下振れする可能性が高まっている上、変異株による下振れリスクも高まっている」との認識を示した上で、「企業部門や家計部門を支援する観点では、今回利下げを実施する以上に政策余地を残す方が適切である」との考えが示された。さらに、今年及び来年の経済成長率について「それぞれ+1.8%、+3.9%と3月時点の見通し(+3.0%、+4.7%)から大幅に下方修正」し、その理由として「『第3波』の発生により景気回復が遅れる可能性がある」とする一方、「世界経済の回復に伴い財輸出は底入れが期待される」との見方を示した。また、足下で上振れしているインフレ動向については「一時的に加速したが、中期的なインフレ期待は依然として目標範囲内にある」としつつ、「国内外の新型コロナウイルスの感染動向は不透明であり、その動向を引き続き注視する」としている。金融市場については「流動性は潤沢」とする一方で「信用リスクの増大に伴いスプレッドに差が生じている」ほか、通貨バーツ相場について「周辺国通貨に比べて弱含んでいる」として動向を注視する考えを示している。先行きの政策運営については「政府との政策調整が重要」とする一方で「ワクチン接種の加速が不可欠」との認識を示した上で、「経済活動の正常化には迅速な財政出動が重要」としつつ、金融政策については「流動性供給とともに債務負担の軽減や債務再編を促す取り組みを強化する」との考えを示した。その上で「物価安定を目指すとともに、経済の持続的成長と潜在力向上に配慮する」としつつ、「ワクチンの接種動向と変異株の感染動向を注視た上で、適時適切に追加手段を講じることを検討する」と追加利下げに含みを持たせる姿勢をみせた。なお、バーツ安の進展は輸出関連企業にとっては輸出競争力の向上に繋がると期待される一方、近年は世界的な低金利環境を背景に企業部門を中心に米ドルなど主要通貨での資金調達を活発化させてきたことを勘案すれば、債務負担の増大が企業活動の足かせとなるリスクがある。さらに、同国は元々家計部門が抱える債務が周辺国と比較して過大であるなど銀行セクターを巡るリスク要因となることが懸念されてきたため、緩和環境の長期化はそうしたリスクを増幅させる可能性もある。その意味では、中銀はあくまで『手札』を残したいとの思惑を持っているが、現実にはその手札を行使することは極めて厳しい上、米FRB(連邦準備制度理事会)による政策運営の行方も相俟って政策対応の困難さはこれまで以上に高まることも予想される。

1 6月15日付レポート「感染拡大の中心地となりつつあるASEAN情勢を考察する」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹