- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国市場はまちまち。NYダウは▲0.3%、S&P500は▲0.2%、NASDAQは▲0.7%で引け。VIXは17.0へと上昇。

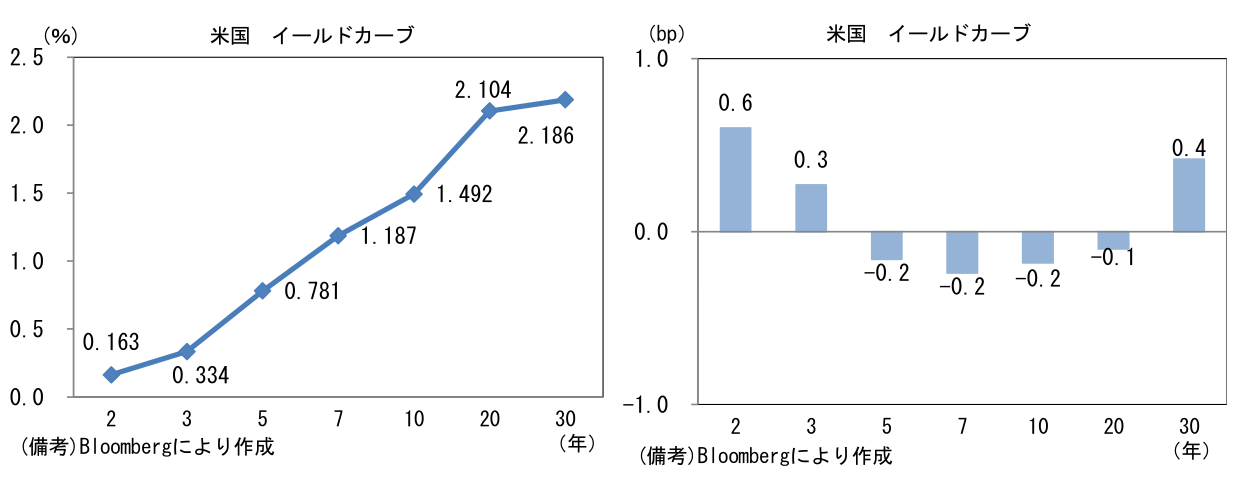

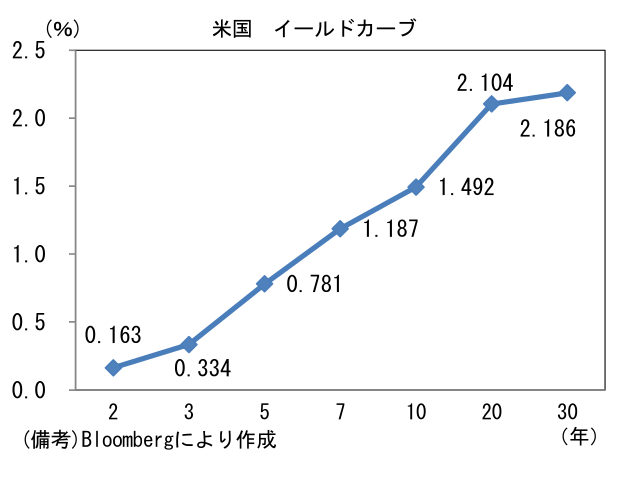

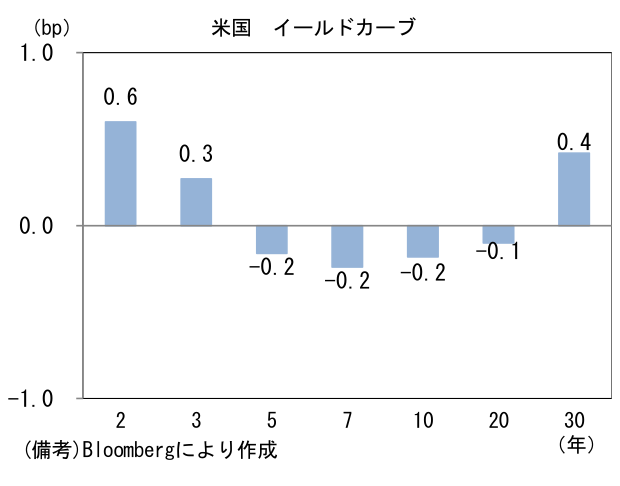

- 米金利カーブ全体が小動き。FOMCを控え様子見に徹した印象。債券市場の予想インフレ率(10年BEI)は2.386%(+1.4bp)へと上昇。実質金利は▲0.906%(▲1.8bp)へと低下。

- 為替(G10通貨)はUSDの強さが中位程度、JPYは最弱だった。USD/JPYは110近傍へと上昇、EUR/USDは1.21前半近傍で一進一退。コモディティはWTI原油が72.1㌦(+1.2㌦)と横ばい。銅は9569.5㌦(▲402.0㌦)へと大幅低下。金は1854.5㌦(▲9.5㌦)へと低下。ビットコインは上昇。

経済指標

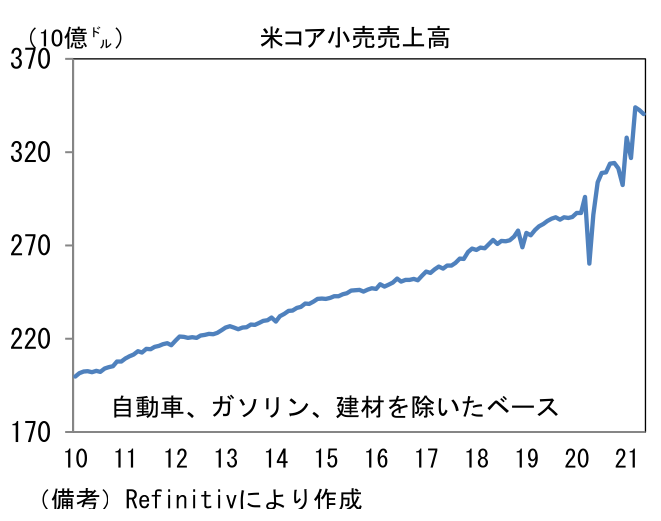

- 5月米小売売上高は前月比▲0.9%とマイナスも、4月分の大幅上方修正と併せてみれば堅調。ガソリン・自動車・建材等を除いたコア小売売上高は▲0.7%と2ヶ月連続減少。需要が一部サービス消費にシフトした可能性がある(※小売売上高≒財消費)。ただし、財消費も水準はコロナパンデミック発生前を遥かに上回っておりトレンドは極めて強く、前年比伸び率はベースエフェクトもあって20%近い伸びを示している。3ヶ月前との比較では電子製品(+15.3%)、衣料品(+25.1%)、スポーツ用品(+19.9%)の伸びが目立つほか、反動が起きても不思議ではないオンラインショップ(+4.2%)も増加基調にある。好調の背景は、3月に支給された給付金効果が残存するなか、コロナ感染状況好転によって雇用環境が改善、所得が増加したことに尽きる。

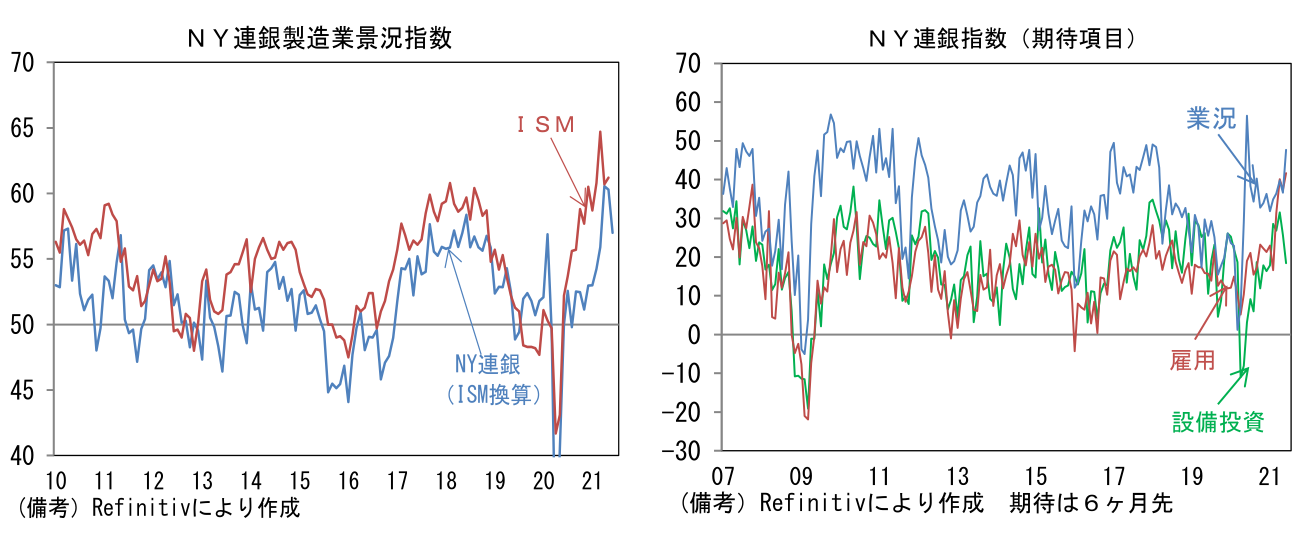

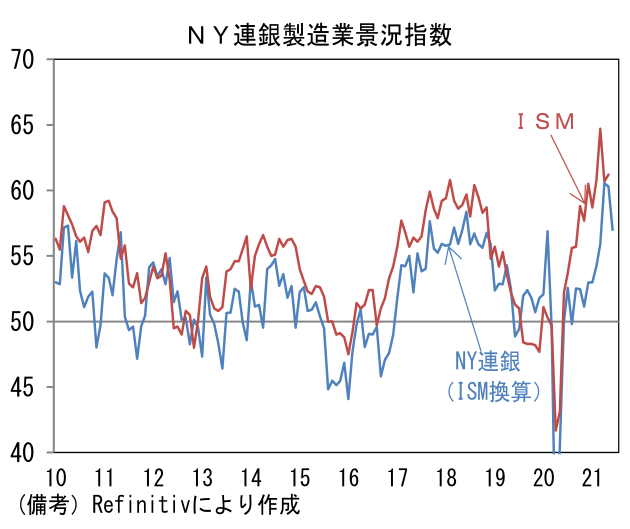

- 6月NY連銀製造業景況指数は+17.4と市場予想(+22.7)を下回り、5月(+24.3)から低下。ISM換算では57.0へと3.3pt低下。出荷(+29.7→+14.2)、新規受注(+28.9→+16.3)、雇用(+13.6→+12.3)が何れも低下。他方、サプライヤー納期(+23.6→+29.8)はヘッドライン押上げに寄与し、在庫(+7.1→▲2.6)は下押しに寄与。その他では、週平均労働時間(+18.7→+15.1)が低下し、受注残(+21.4→+7.9)も低下。6ヶ月先の期待項目は業況(+36.6→+47.7)、雇用(+37.3→+41.7)が高水準から一段と改善。設備投資(+25.7→+18.4)はやや低下した。製造業の業況は回復モメンタムがやや減速した印象を受けるが、企業マインドは依然楽観的で人手不足解消に向けた動きは持続すると考えられる。雇用の増加余地は豊富にありそうだ。

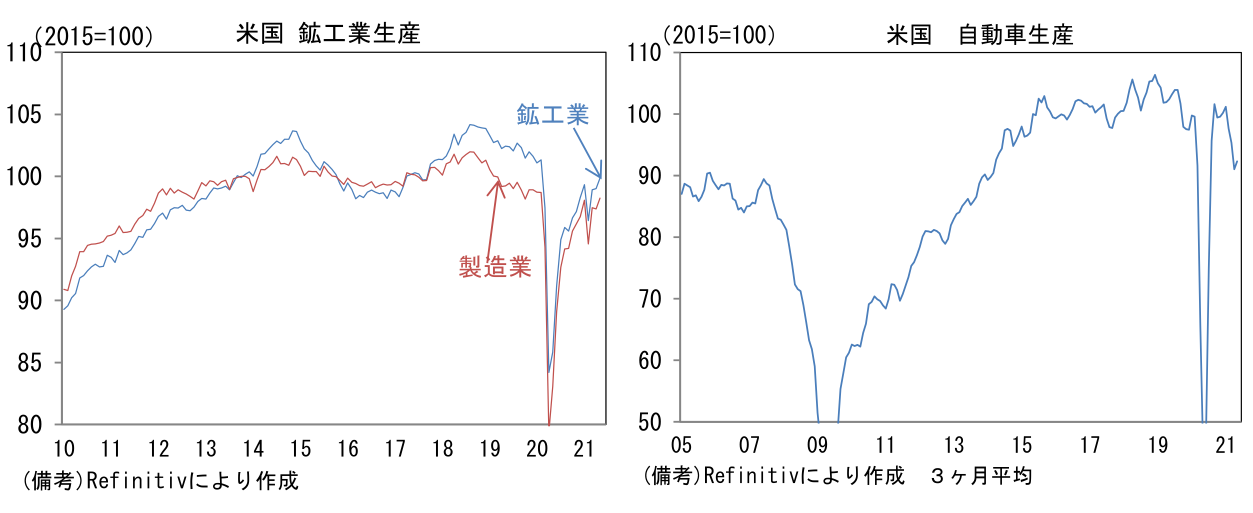

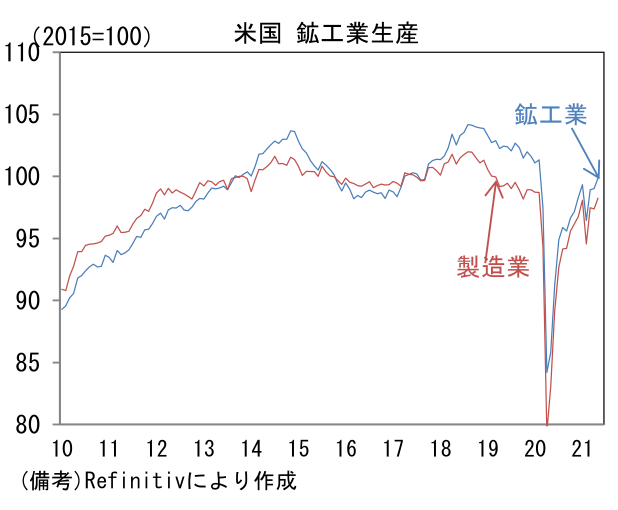

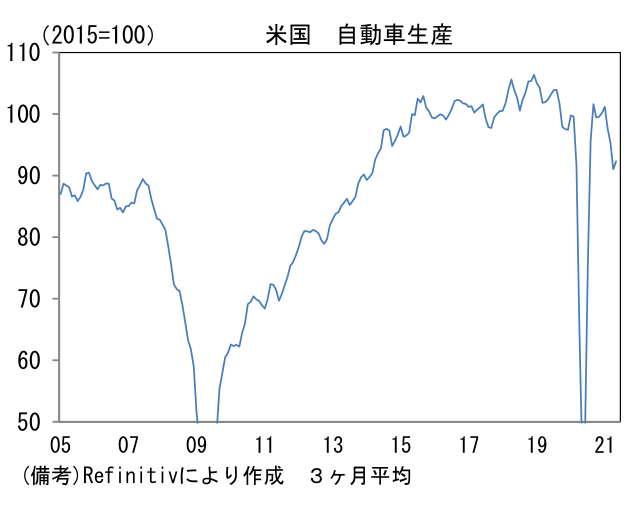

- 5月米鉱工業生産は前月比+0.8%と3ヶ月連続増加。製造業生産は+0.9%と増加し、水準はコロナパンデミック発生前を概ね回復。半導体不足によって自動車生産が伸び悩んでおり、1月対比では▲6.9%の減産。他方、自動車以外の生産は+0.7%と堅調(製造業全体は+0.2%)。今後、自動車生産が回復するにしたがって製造業生産の水準は切り上がっていくと期待される。

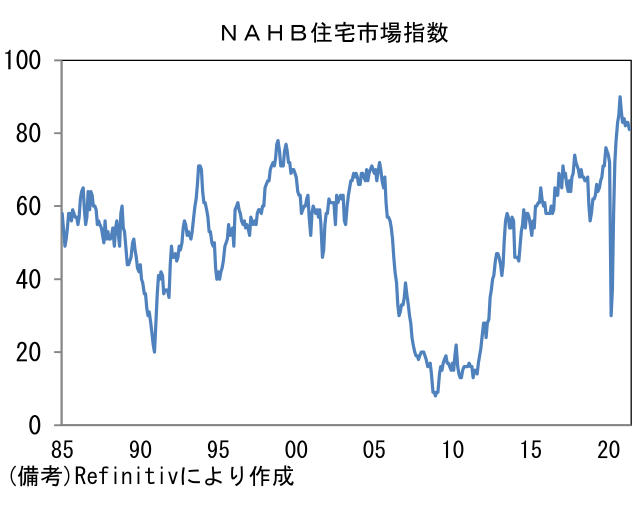

- 6月NAHB住宅市場指数は81と、前月比小幅低下も昨年9月以降は10ヶ月連続で80を上回っており、異例の高水準が常態化するニューノーマルともいうべき状況にある。中古住宅の不足から新築住宅需要が著しく増加し、建設業者の景況感は極めて良好な状態にある。

注目ポイント

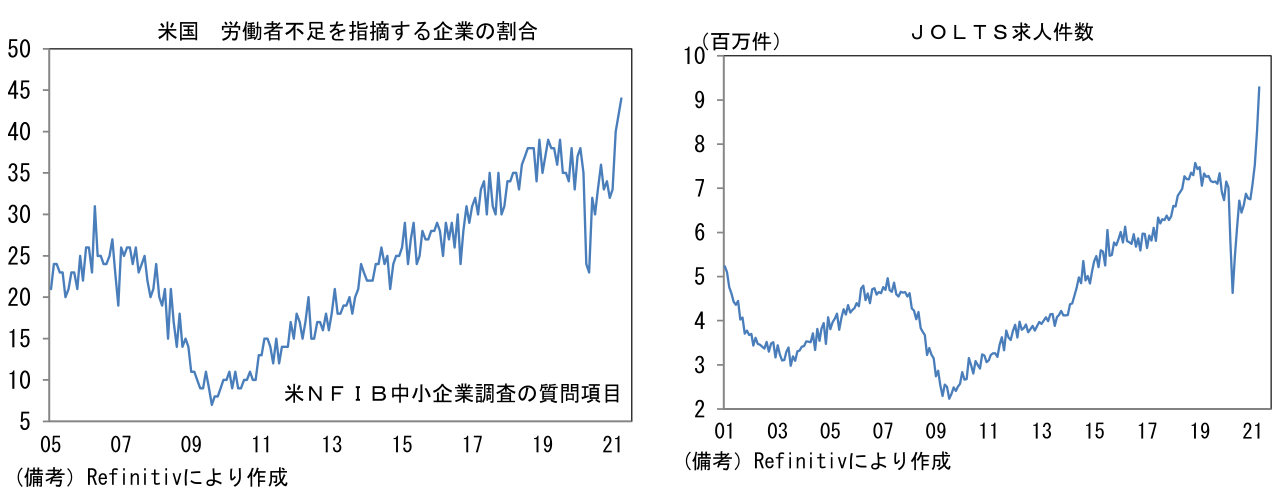

- 本日のFOMCと金融市場の反応については昨日付けレポートに詳しいが、金融政策を含め米国経済(雇用・インフレ)を読むうえで以下のデータを認識しておくことは重要だろう。特殊な環境下、何れのデータも相当な幅を持って解釈する必要はあるが、賃金上昇がインフレに波及することを示唆するものが多い。

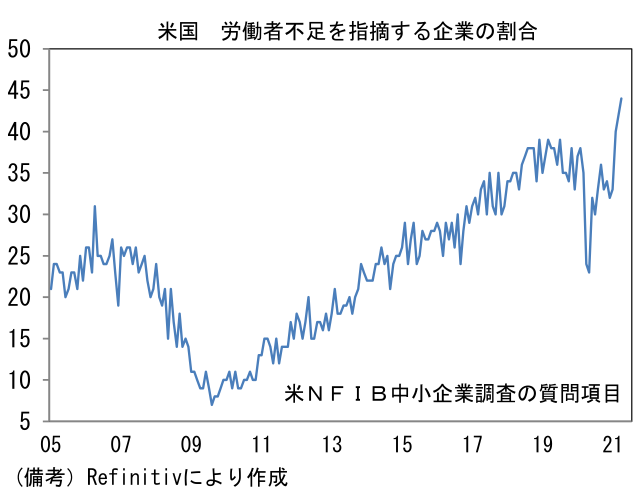

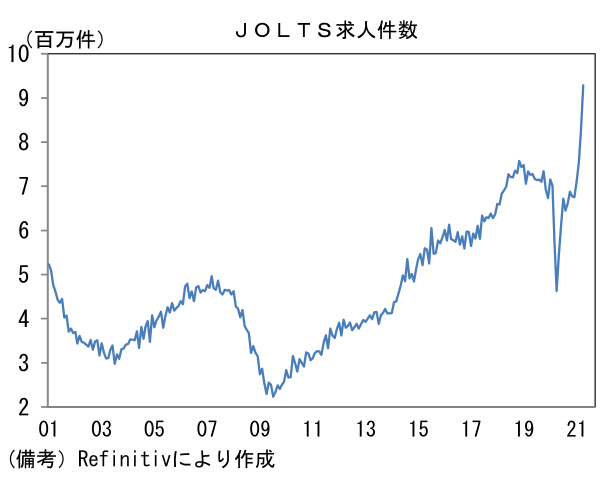

- 1つ目の視点は企業の人手不足感。①NFIB中小企業調査では労働者不足を指摘する企業の割合が空前の水準へと上昇し、②JOLTS求人統計では求人数が過去最高にある。一度解雇した従業員の呼び戻しに苦労していることが窺える。

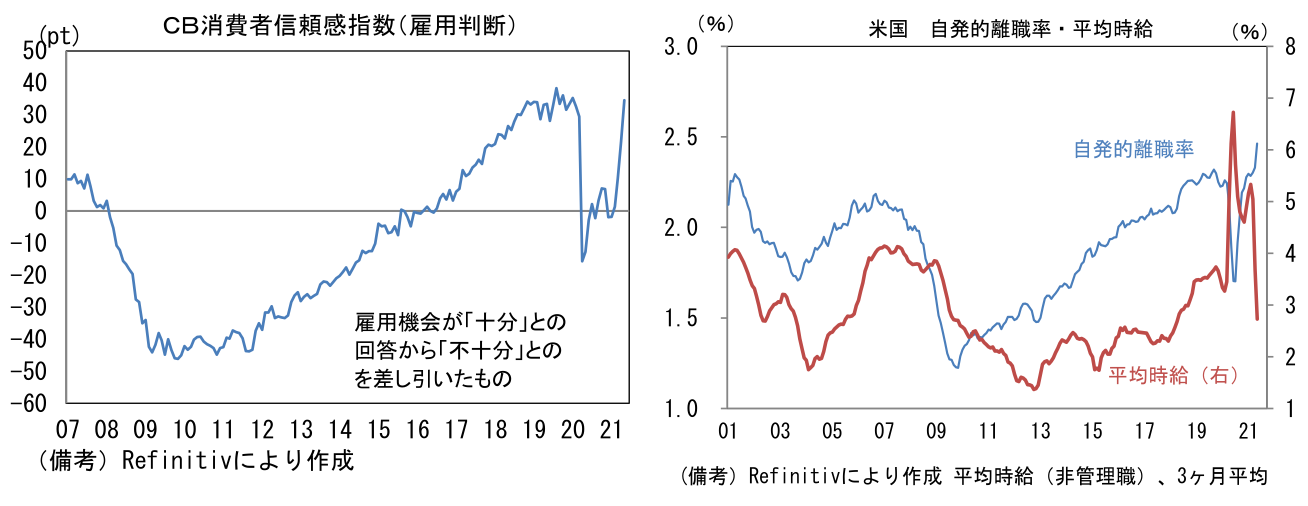

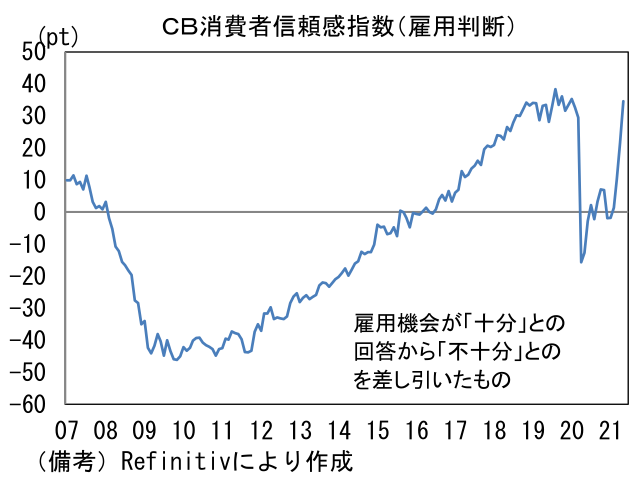

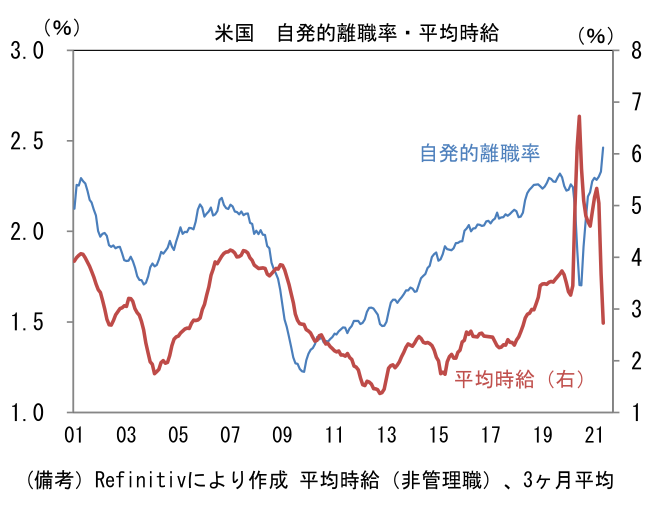

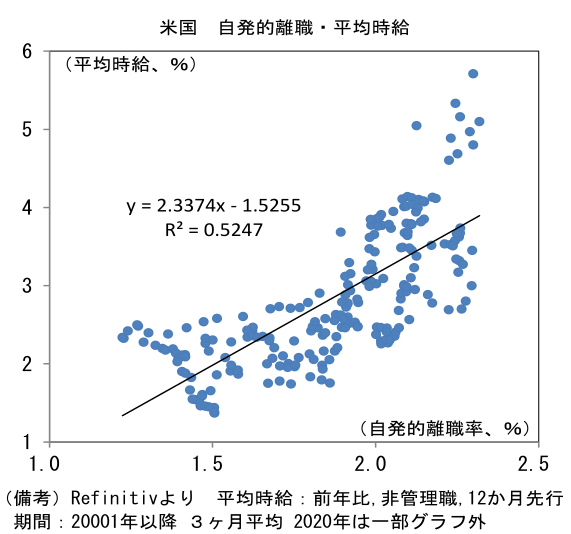

- 2つ目の視点は労働者優位ともいえる求職環境。③CB消費者信頼感調査の雇用判断DIはパンデミック前の水準を回復し、④JOLTS求人統計では自発的離職が急増している。新規求人にあたって企業が失業保険に劣らない魅力的待遇を提示していることから、そうした有利な条件を求めて労働者が転職活動をしている可能性が指摘できる。パンデミック前後で断層が生じている可能性はあるとはいえ、過去、自発的離職率の増加は平均時給の上昇に繋がってきた経緯がある。今後賃金が加速度的に上昇すれば、労働コスト増加が時間的遅れを伴って価格転嫁され、インフレ圧力に繋がる可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般