- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国市場はまちまち。NYダウは▲0.2%、S&P500は+0.2%、NASDAQは+0.7%で引け。VIXは16.40へと上昇。

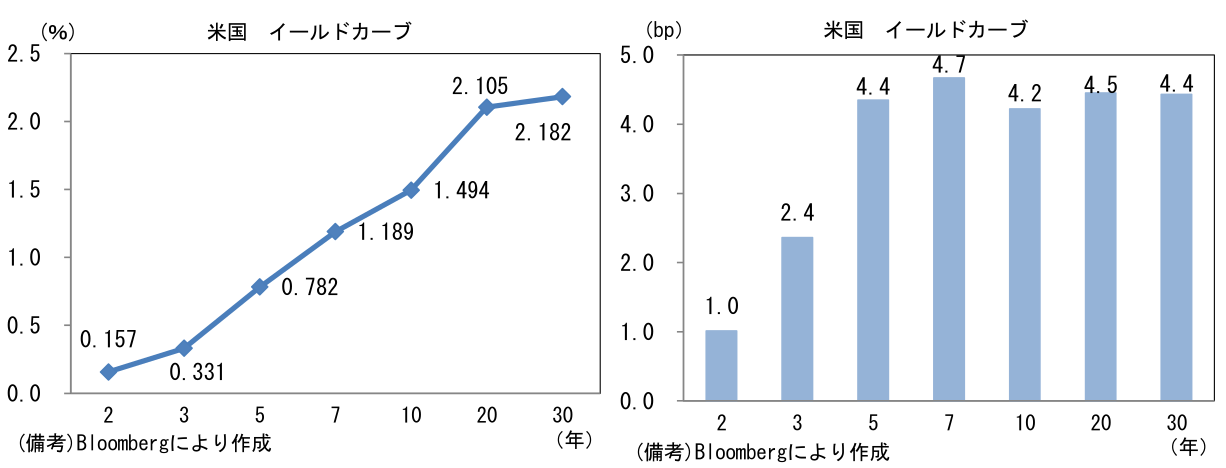

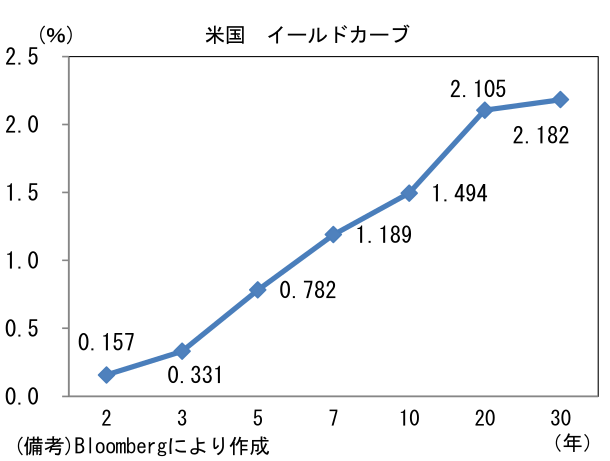

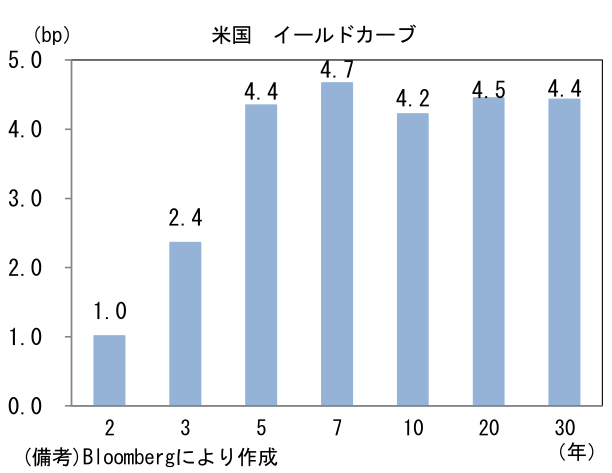

- 米金利カーブはベア・フラット化傾向。債券市場の予想インフレ率(10年BEI)は2.371%(+2.9bp)へと上昇。実質金利は▲0.888%(+1.4bp)へと上昇。

- 為替(G10通貨)はUSDの強さが中位程度、JPYは最弱だった。USD/JPYは110近傍へと上昇、EUR/USDは1.21前半近傍で一進一退。コモディティはWTI原油が70.9㌦(▲0.0㌦)へと低下。銅は10003.5㌦(±0.0㌦)へと上昇。金は1864.0㌦(▲13.4㌦)へと低下。ビットコインは小幅反発。

注目ポイント

-

16日のFOMCの注目点は①テーパリングに関する情報発信と②ドットチャート、この2つに集約される。

-

このうち①については、2022年1Qのテーパリング開始および2022年4Qの資産購入終了が広く予想されており、この期に及んで金融市場のメインテーマにはなりにくい。現時点における市場関係者の中心的見通しは秋口(ジャクソンホール講演)から年末までにテーパリング開始を公式的に発表するという時間軸になっており、ここから逆算すると6月FOMCではテーパリングに向けた「議論」が開始間近であることを知らしめる場になると思われる。

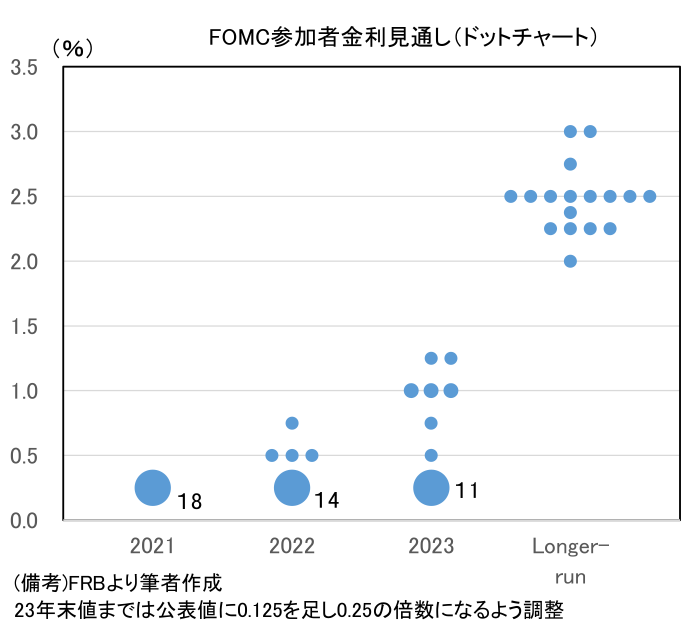

- 今回最大の注目点は②のドットチャートであろう。3月FOMCでは2023年末までのゼロ金利据え置き計画が示されており、利上げは早くとも2024年というメッセージが発せられていた。ただし、今FOMCでは2023年中の利上げを計画する参加者が複数名現れ、中央値でみた利上げ計画が前倒しされる可能性がある。3月時点でゼロ金利据え置き計画を示していた11名の参加者のうち3名が利上げ(1回)計画に転じれば、中央値は上方シフトする。その可能性は十分に考えらえる。過去2ヶ月の雇用統計は不発気味であったが、その裏には手厚い失業給付が生み出した“休み得”ともいうべき副作用の存在があり、これを考慮して「2023年末まで労働市場完治せず」との考えを修正する参加者がいても何ら不思議ではない。

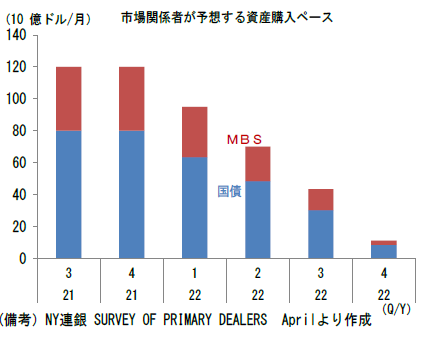

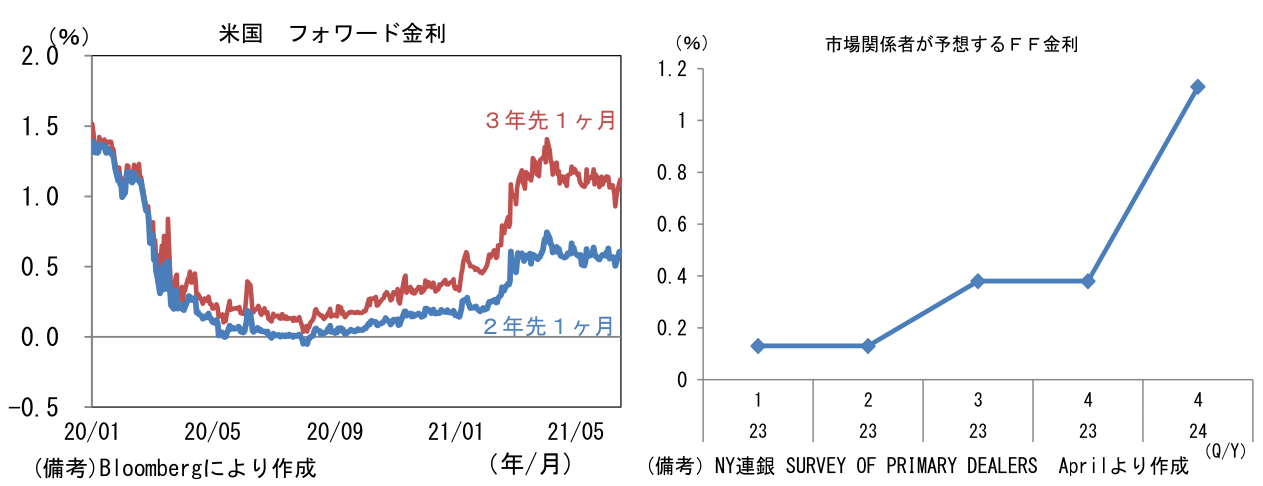

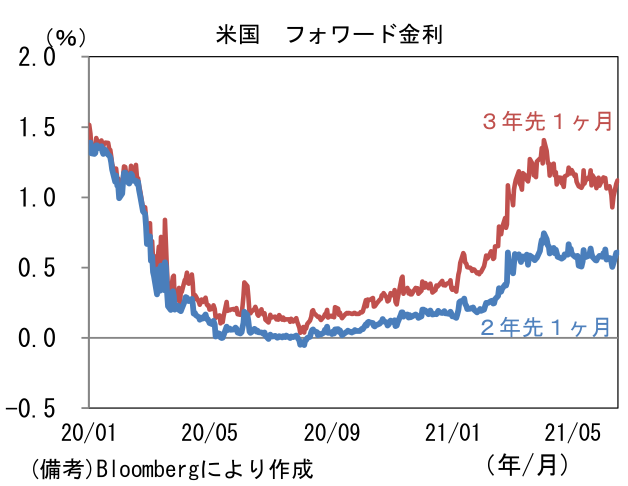

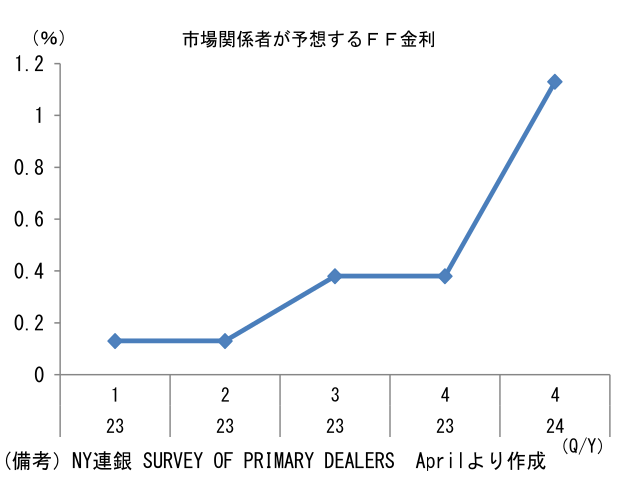

- 2023年の中央値上方シフトの場合、気になるのは長期金利の動向。長期金利の急上昇を誘発し、株式市場の下落を招く可能性も考えられるが、現在の金利デリバティブから判断するとその可能性は低そうだ。現時点で2年先(2023年)の短期金利は1回の利上げを織り込んでおり、またその後の1年間(2024年)で2回程度の利上げを既に織り込んだ状態にある。こうした見通しはNY連銀が実施した調査結果(プライマリーディラーズ・サーベイ)とも概ね一致しており、コンセンサスといっても違和感はない。もっとも、本日時点でドットチャートの中央値上方シフトは盤石なコンセンサスではない。そのためFOMC結果公表後に長期金利が上昇しても不思議ではないが、それが金利急上昇の引き金になる可能性は低いだろう。

- 今後、金利が上昇するとしたら、FEDと市場参加者が共に「一時的」な現象とみなしているインフレが長期化するケースだろう。コロナ感染状況の好転によって需要が急速に回復するなか、企業の人手不足感は強まっており、一部の企業は労働者確保のため失業給付に負けない魅力的な待遇を提示しているとみられる。全体として賃金上昇圧力は高まっており、そうした労働コストの増加がラグを伴って価格転嫁されることでインフレが長期化すれば、それは金利上昇要因になり得る。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般