- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBはPEPPの買い入れ方針を維持

- Europe Trends

-

2021.06.11

欧州経済

新型コロナ(経済)

欧州経済全般

欧州金融政策

ECBはPEPPの買い入れ方針を維持

~政策正常化議論の本格化は秋の戦略レビュー後に~

田中 理

- 要旨

-

6月のECB理事会では、景気と物価見通しの大幅上方修正にもかかわらず、向こう3ヶ月のパンデミック緊急資産買い入れプログラム(PEPP)の買い入れペースを維持することが決定された。ECBは最近のインフレ加速が主に一過性の要因によるものであると判断し、基調的なインフレ圧力が引き続き限定的と考えている。早期テーパリングによる金融環境の引き締まりで、景気や物価の改善が脅かされることを警戒している。秋には集団免疫獲得が視野に入り、経済活動再開がより強固となり、復興基金の初回拠出が開始されている可能性が高い。9月の理事会でPEPPの買い入れペースの縮小を決定し、その後の政策正常化の議論は戦略レビューの結果を待って判断しよう。来年3月末のPEPP終了時の崖回避のため、PEPP以前から続ける資産買い入れプログラム(APP)を一旦増額したうえで、来年中にテーパリングに着手する展開を予想する。

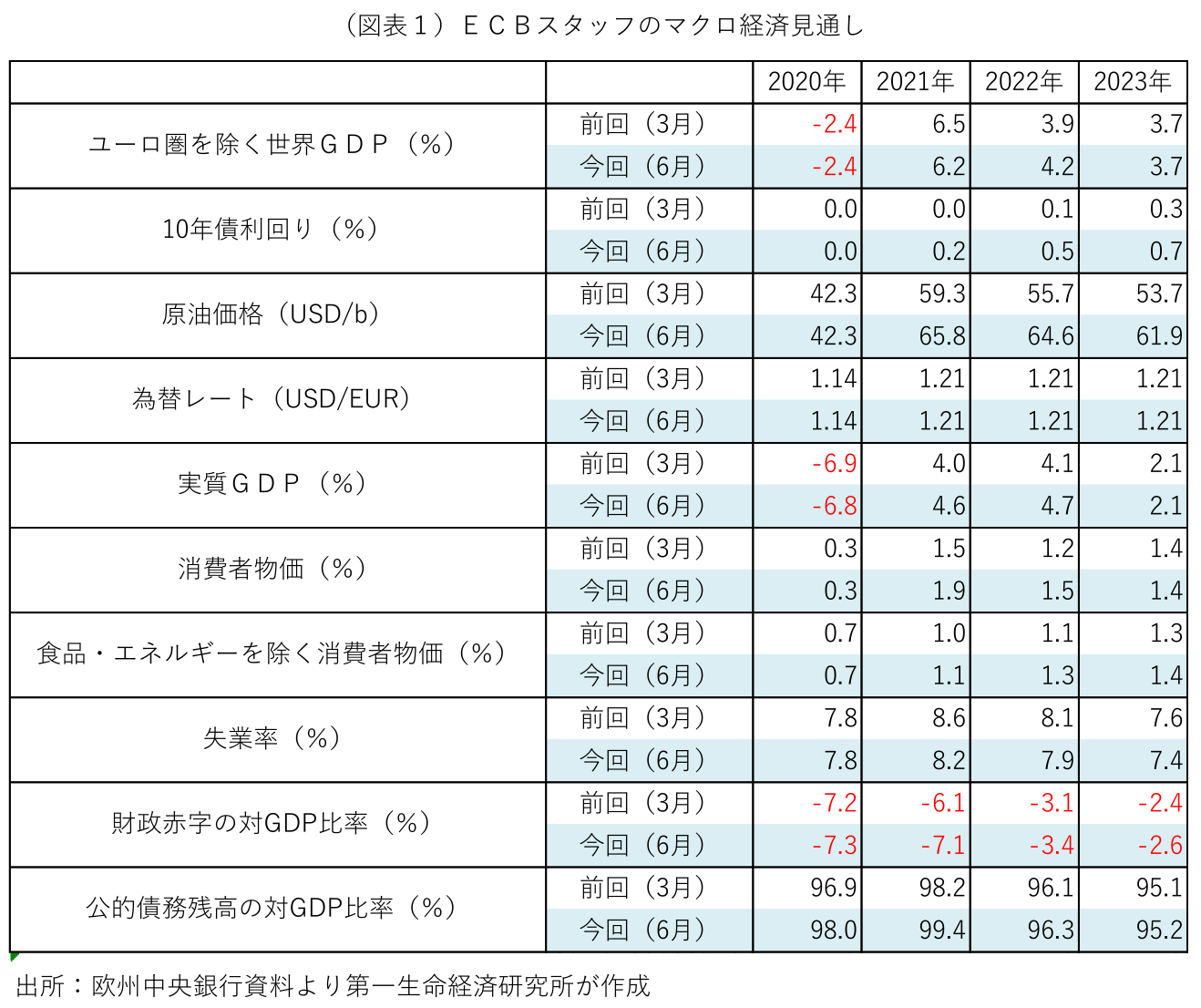

ECBが3月の理事会でパンデミック緊急資産買い入れプログラム(PEPP)の大幅買い入れ強化を発表して以降、ユーロ圏の景気回復期待の高まりとインフレ加速を受け、近い将来に買い入れペースの縮小(テーパリング)を開始するとの観測が高まっている。その後、ECB高官による相次ぐ牽制発言で早期のテーパリング観測は後退し、6月の理事会では結局、2021~22年の景気と物価の見通しを大幅に上方修正し(図表1)、短期的な景気のリスク判断を従来の下振れ方向から中立に引き上げたにもかかわらず、今後3ヶ月もPEPPの大幅な買い入れペースを維持する方針が決定された。また、その他の政策変数やフォワード・ガイダンスも据え置かれた。

ラガルド総裁は理事会後の記者会見で、声明文の内容と向こう3ヶ月間のPEPPの買い入れペースを維持する決定が理事会の全会一致だった一方、政策提案に対しては広範な支持(=全会一致ではない)があったと説明し、討議の過程で理事会内に異なる意見があったことを明かした。タカ派メンバーが早期のテーパリング開始を主張したことが示唆される。総裁はまた、最近の金利上昇の一部は景気見通しの改善を反映したものだが、それが企業部門の資金調達環境の悪化につながり、景気や物価の改善を脅かすことへの警戒姿勢を滲ませた。さらに、PEPP終了後(現時点では来年3月末に終了予定)の資産買い入れ方針の検討を開始するのは時期尚早との立場を崩さなかった。

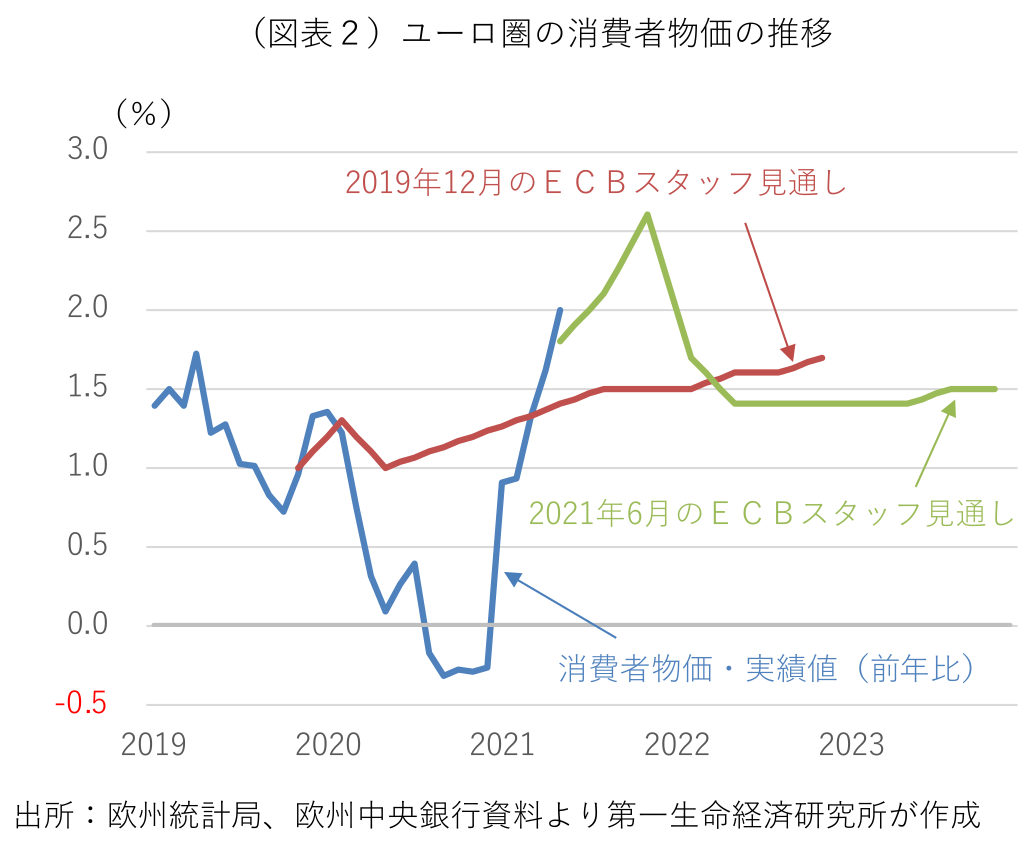

ECBが慎重姿勢を崩さない背景には、物価の持続的な改善がまだ見通せないことがある。足元のインフレ加速は、昨年春の感染拡大後の原油価格急落の反動増に加えて、ドイツのVAT時限引き下げ終了や都市封鎖による冬物商戦の後ずれなど、主に一過性の要因で押し上げられている。短期的には経済活動再開に伴う供給制約も物価の押し上げ要因となるが、余剰人員や遊休設備など経済の未利用資源(スラック)が残存するなか、基調的なインフレ圧力は引き続き限定的だ。最新のECBスタッフ見通しでも、2021年と2022年の物価見通しを引き上げたものの、2023年の見通しは1.4%で据え置いた。2023年10-12月期の予測最終期のインフレ率も1.5%にとどまる(図表2)。これはECBが中期的な物価安定と定義する「2%をやや下回る」水準に届かないばかりか、コロナ危機以前の物価見通しの最終到達地点を下回る。ECBは2019年12月のスタッフ見通しで、予測最終期(2022年10~12月期)のインフレ率を1.7%と予想していた。

ECBが6月の理事会で政策正常化を急がなかったのは、コロナ禍で先送りされた金融政策の戦略レビューがまだ終わっていないことも影響している。秋に結果の公表を目指し、中期的な物価安定の定義、参照する物価指標の見直し、利害関係者との対話強化、各政策ツールの効果と副作用検証、気候変動リスクを考慮した政策運営、デジタル通貨の導入是非など、幅広い内容が検証されている。「2%をやや下回る」従来の物価安定目標は、ECBが2%を上回るインフレ率に厳しく対処する一方で、2%を下回るインフレ率を許容する印象を与え、期待インフレ率が低迷する一因になってきた。最近のECB関係者の発言からは、インフレ率の2%からの一時的な上振れを許容する形に物価安定の定義が変更される可能性が高い。このことは、より長い間、緩和的な金融環境が維持されることを意味する。

6月理事会でのテーパリング開始が見送られたことで、市場の関心は次にPEPPの買い入れ方針が決定される9月9日の理事会に移る。その頃には多くの国で集団免疫の獲得が視野に入り、経済活動再開がより強固なものとなり、復興基金の初回資金拠出も開始されていることが予想される。夏場は例年国債発行額が少なく、ECBの資産買い入れペースもそれに合わせて少なくなる公算が大きい。金融市場参加者はこれを事実上のテーパリングと受け止め、秋の本格的な政策正常化議論の開始に身構えよう。筆者は9月理事会でPEPPの買い入れペースの縮小が決定される可能性が高いとみるが、その後の政策正常化に関する決定は戦略レビューの結果を待って、12月の理事会にずれ込むと考える。ラガルド総裁は戦略レビューの結果公表時期を過去に「秋」と発言したが、今回の理事会後の記者会見では「年後半」と具体的な時期の明言を避けた。このことが戦略レビューの結果公表が遅れる可能性を意味するのかは定かでない。何れにせよ年末までに今後の政策方針などを検討することになろう。

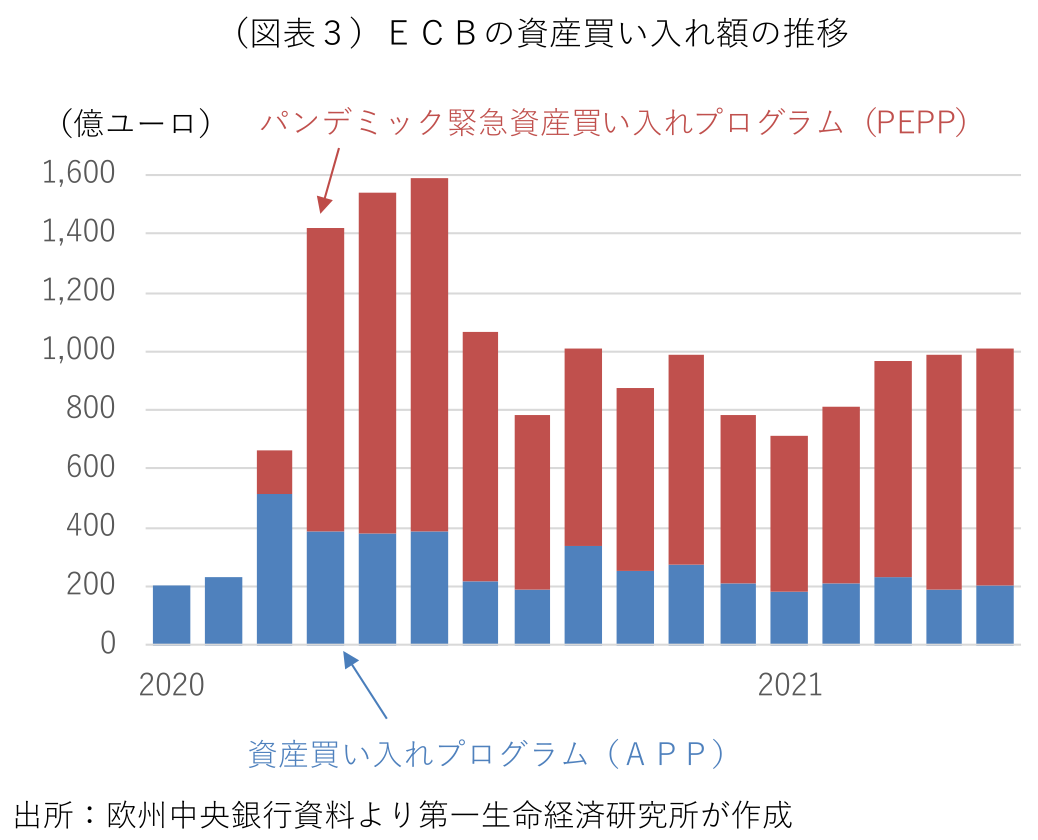

感染長期化による経済的な打撃が続く間、ECBはPEPPの終了期限延長と買い入れ枠拡大を繰り返してきた。だが、感染収束が視野に入り、景気や物価見通しが好転する状況下で、PEPPをさらに延長・増額する根拠は乏しい。PEPP導入にはまた、コロナ危機対応の財政悪化で金利に上昇圧力が及ぶのを防ぐ狙いもあった。部分的に債務を共有化する復興基金の稼働により、PEPPがこれまで果たしてきた金利の上昇抑制の役割を受け継ぐことができる。ただ、ECBがこのまま来年3月末にPEPPを終了すれば、金融環境が一気に引き締まり、中期的な物価安定が脅かされる恐れがある。現在、ECBの資産買い入れ額は、PEPPとPEPP導入以前からの資産買い入れプログラム(APP)の合計で月額1000億ユーロ程度ある(図表3)。PEPP終了に合わせて、現在200億ユーロのAPPの買い入れ額を一旦増額し、買い入れ規模が一気に縮小する崖回避に動くと予想する。来年中にAPPのテーパリングに着手し、利上げが開始されるのは2023年以降とみる。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済