- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪州も「新型コロナ禍」の影響を克服、堅調な景気回復が続く

- Asia Trends

-

2021.06.03

アジア経済

金融市場

新型コロナ(経済)

アジア金融政策

オーストラリア経済

豪州も「新型コロナ禍」の影響を克服、堅調な景気回復が続く

~商品市況や市場の利上げ観測の一方、中銀は緩和長期化を改めて強調、豪ドル相場はこう着状態~

西濵 徹

- 要旨

-

- 足下の世界経済は、主要国で新型コロナウイルスの感染収束やワクチン接種を背景に景気回復が進むが、新興国は変異株による感染再拡大に見舞われるなど好悪双方の材料がくすぶる。豪州では一部に感染拡大の動きはみられるが、ワクチン接種も大きく前進するなかで大部分の地域で日常生活は正常化している。世界経済の回復も追い風に企業マインドは製造業を中心に上昇傾向を強めるなど景気底入れが促された。

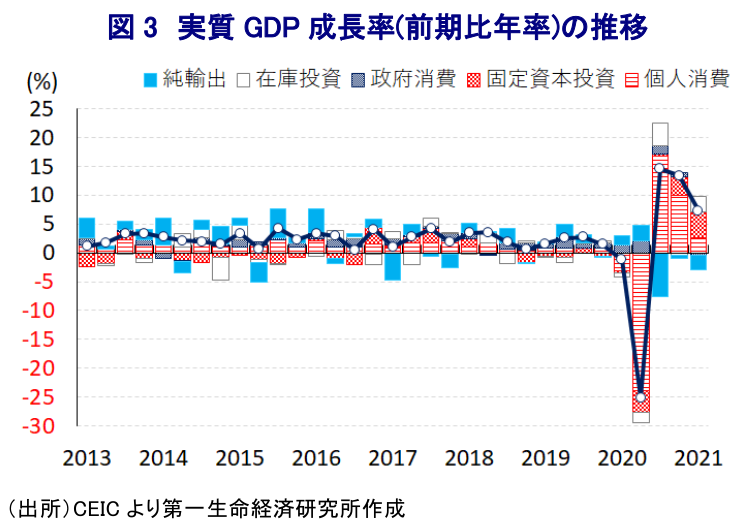

- 年明け以降の豪州経済は、国際商品市況の底入れを背景に交易条件は改善の動きを強めている上、感染収束よる経済活動の正常化が景気回復を促すと期待されるなか、1-3月の実質GDP成長率は前期比年率+7.34%と3四半期連続のプラス成長となった。内・外需双方で景気を押し上げる動きが続いており、実質G DPの水準も一昨年末を上回るなど新型コロナ禍の影響を克服している。雇用回復に加え、低金利の長期化を背景に住宅投資も活発化しており、今年の経済成長率は+5.2%と久々の高成長になると予想される。

- 他方、不動産市況の上昇を受けて金融市場では中銀が利上げに動くとの観測が強まるも、中銀は現行の緩和姿勢を長期に亘り維持する姿勢を示してきた。1日の定例会合でもすべての政策ツールを据え置き、前回会合で示唆した7月以降の政策変更の可能性についても判断を先送りした。ただし、改めて現行の緩和姿勢を長期に亘り維持する考えを強調した。豪ドル相場は商品市況の上昇や市場の利上げ観測がくすぶる一方、中銀は緩和姿勢を維持してこう着状態が続いてきたが、しばらくは同様の展開が続くと見込まれる。

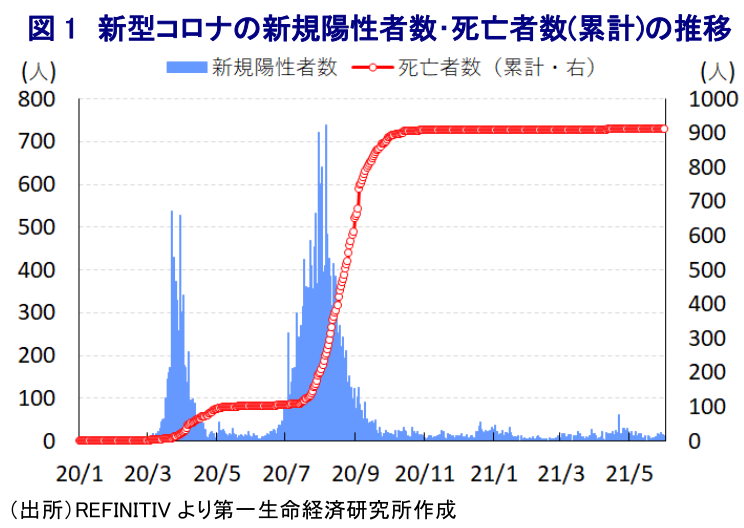

足下の世界経済を巡っては、欧米や中国などで新型コロナウイルス(SARS-CoV-2)の感染収束やワクチン接種を背景に経済活動の正常化が進む動きがみられる一方、アジアをはじめとする新興国で変異株による感染再拡大を受けて行動制限の再強化に追い込まれる動きが広がるなど、好悪双方の材料が混在している。こうしたなか、豪州においては1日当たりの新規陽性者数は海外から帰国する自国民を中心に二桁台で推移しているほか、国境封鎖による徹底した水際対策に加え、過去に市中感染が確認された際には迅速な都市封鎖(ロックダウン)の実施や濃厚接触者の追跡、ウイルス対策への地域社会の順守率の高さも重なり感染拡大を押さえられている。よって、足下における累計の陽性者数は3万人強、死亡者数も910人に留まっている上、死亡者は4月半ば以降ゼロで推移するなど感染の抑え込みに成功している国のひとつとなっている。なお、様々な国でワクチン接種の動きが広がるなか、同国では政府が年内いっぱいでほぼすべての国民(約2,600万人)へのワクチン接種を完了させる計画を立てており、1月末には米製薬企業と独バイオ医薬品企業が共同開発したワクチンが承認され、2月半ばには英製薬企業が開発したワクチンが暫定承認、3月末には同国で英国製ワクチンの製造が承認されるなど供給体制の整備が図られてきた。結果、6先月131日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は1.976%に留まるものの、部分接種率(少なくとも1回は接種を受けた人の割合)は14.6815.14%と過去1ヶ月のうちに大きく前進している様子がうかがえる。他方、先月末には第2の都市メルボルンで感染経路が不明の陽性者が確認されるなど、散発的に感染拡大の動きがみられ、同市では自宅への招待人数や公共の場で開催する集会の人数を制限するなどの対応が採られるほか、数千人が自主隔離と検査の受診を命じられるなど、依然として感染対策の手綱を緩められない状況が続いている。とはいえ、同市を除く多くの都市においてはほぼ自由に外食や集会が行われるなど日常生活も完全に正常化しており、こうした動きに呼応するように足下の企業マインドは製造業、サービス業ともに改善の動きを強めるなど景気は底入れの動きを強めている。

なお、年明け以降の豪州経済を巡っては、欧米や中国など主要国における経済活動の正常化を受けた景気回復を背景に外需を取り巻く環境は改善している上、世界経済の回復を背景とする国際商品市況の底入れを反映して交易条件指数は上昇傾向を強めている。さらに、政府及び中銀は財政及び金融政策を総動員して景気下支えを図っており、国際金融市場は全世界的な金融緩和を背景に『カネ余り』の様相を強めるなか、豪州は上述のように感染封じ込めに成功するなど景気回復が期待されることも重なり資金流入が活発化しており、内・外需双方で景気の押し上げに繋がる材料が揃った。こうした動きを反映して、1-3月の実質GDP成長率は前期比年率+7.34%と前期(同+13.46%)からペースこそ鈍化するも3ヶ月連続のプラス成長で推移しているほか、中期的な基調を示す前年同期比ベースの成長率も+1.1%と4四半期ぶりのプラス成長に転じるなど底入れの動きを強めている。実質GDPの水準も新型コロナウイルスのパンデミック(世界的大流行)の影響が及ぶ直前となる一昨年末時点と比較して+0.8%上回るなど、豪州経済は新型コロナ禍の影響を克服したと捉えられる。需要項目別では、中国との関係悪化による悪影響が懸念されるものの、欧米など主要国を中心とする世界経済の回復を背景に輸出は堅調な動きをみせているほか、雇用の回復が進んでいる上、足下のインフレ率は引き続き低水準で推移していることも重なり家計消費も堅調に推移している。また、中銀による金融緩和の長期化を受けた住宅投資の活発化に加え、政府主導によるインフラ関連など公共投資の拡充の動きを反映して固定資本投資も拡大傾向を強めるなど、内・外需ともに景気を押し上げる動きが確認された。分野別の動きについても、家計消費など内需の堅調さを反映してサービス業の生産が大きく拡大しているほか、住宅投資が活発化していることを受けて建設業の生産も拡大傾向を強めている上、輸出の底堅い動きを受けて製造業の生産も拡大傾向を強めるなど、幅広い分野で生産拡大の動きが広がっていることが確認された。足下においては、上述のようにメルボルンなど一部地域で都市封鎖が実施されるなど不透明要因はくすぶるものの、世界経済の回復を背景に製造業を中心に企業マインドは改善傾向を強めるなど景気の押し上げに繋がる動きが続いており、当研究所が今年の経済成長率は+5.2%と昨年(▲2.5%)の反動で久々の高成長になると予想する。

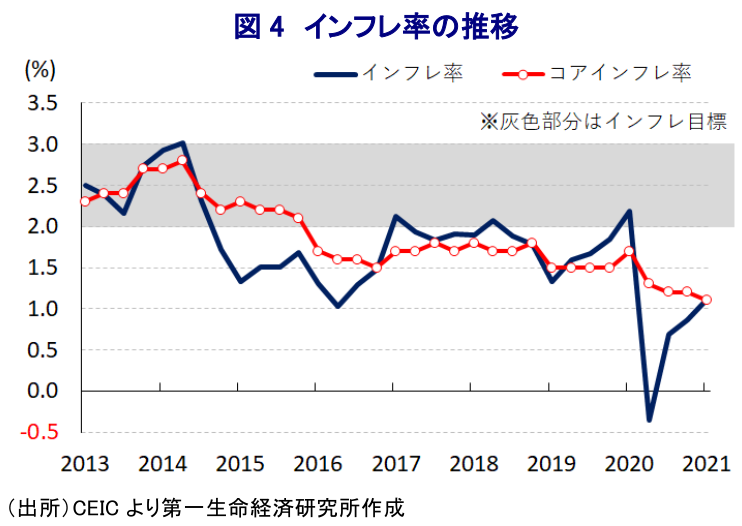

このように足下の豪州景気は底入れの動きを強めている上、金融市場においては中銀による長期に亘る低金利及び量的緩和政策を背景に『カネ余り』の様相を強めていることも相俟って、住宅投資の活発化も追い風に不動産価格は上昇傾向を強めるなど『バブル化』が懸念されており、金融市場では中銀が早晩金融政策の『正常化』に動くとの観測が強まっている。ただし、中銀はこうした市場観測を受けた長期金利の高止まりや通貨豪ドル相場も上昇の動きが景気に冷や水を浴びせることを懸念して、緩和政策を長期に亘って維持する姿勢を強調する姿勢をみせてきた 1。こうしたなか、中銀は1日に開催した定例会合において引き続き政策金利、3年物国債金利の誘導目標、ターム物資金調達ファシリティー(TFF)の適用金利をいずれも0.10%に据え置くとともに、量的緩和政策も維持することを決定した。会合後に公表された声明文では、世界経済について「回復が続いており、今年と来年は力強い成長が見込まれる」としつつ「回復にバラつきが生じており、ウイルスを封じ込め出来ていない国もある」との認識を示したほか、国際金融市場について「足下で安定している」との見方を示した。一方、同国経済については「景気回復は想定を上回っており、今後も続くと予想される」とした上で、経済見通しについて「今年は+4.75%、来年は+3.5%になると見込まれる」と5月の前回会合で示した見通しを据え置く一方、「感染動向やワクチンの接種動向に左右される」との見方を示した。その上で、物価動向については「景気と雇用の力強い回復にも拘らず、物価や賃金の上昇圧力は抑えられている」とし、インフレ見通しは「今年は+1.5%、2023年半ばに+2.0%になる」と前回会合で示した見通しを据え置いている。また、不動産市況については「上昇の動きを強めるな、持ち家向けのみならず投資向けの借入も拡大しており、借入動向を注視するとともに貸出基準の維持が重要になる」との認識を示した。なお、5月の前回会合では7月の定例会合においてイールド・カーブ・コントロール(YCC)の変更の有無を検討する姿勢を仄めかしたが、今回も7月会合において「目標値の変更は行わないものの、3年物国債の対象を変更するか否かを検討する」ほか、「2回目の1,000億豪ドル規模の国債購入プログラムが9月に終了した後の国債購入の有無についても検討する」として、来月の定例会合まで結論を持ち越す姿勢を改めて示した格好である。ただし、今回も「インフレ率が持続的に2~3%の目標域に収まるまでは政策金利のを引き上げは行わない」との姿勢を改めて強調したほか、「その実現には労働需給のタイト化による賃金上昇が必至である」とした上で、「2024年までにそうした状況になる可能性は低い」との考えを示すなど、改めて向こう3年近く現行の緩和姿勢を維持する姿勢をみせた。足下の国際金融市場においては、米FRB(連邦準備制度理事会)が金融緩和の維持を示唆する「市場との対話」に動いていることに加え、世界経済の回復期待を背景に国際商品市況が堅調な推移をみせており、豪ドル相場は中銀が金融引き締めに動くとの観測も相俟って堅調な動きをみせてきたが、中銀が利上げを急がない考えを示したことで上値が重くなる可能性はある一方、堅調な景気回復が下値を支えるなどしばらくはこう着した展開が続くと予想される。

1 5月6日付レポート「豪中銀、景気回復の材料は多いが、改めて現行の緩和維持を強調」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹